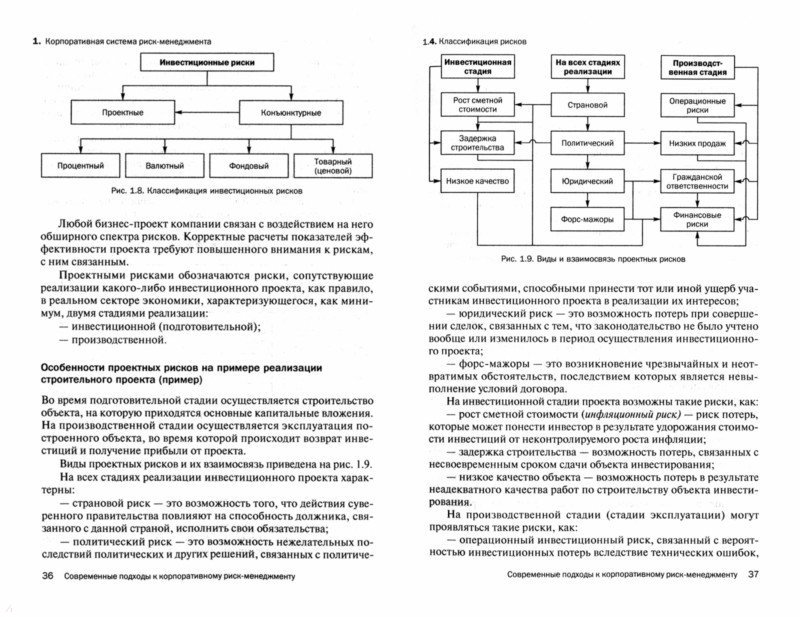

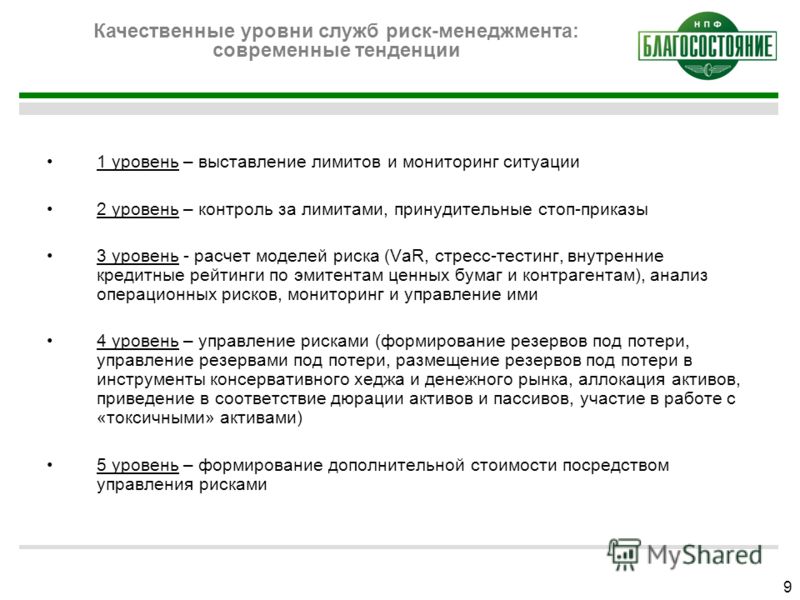

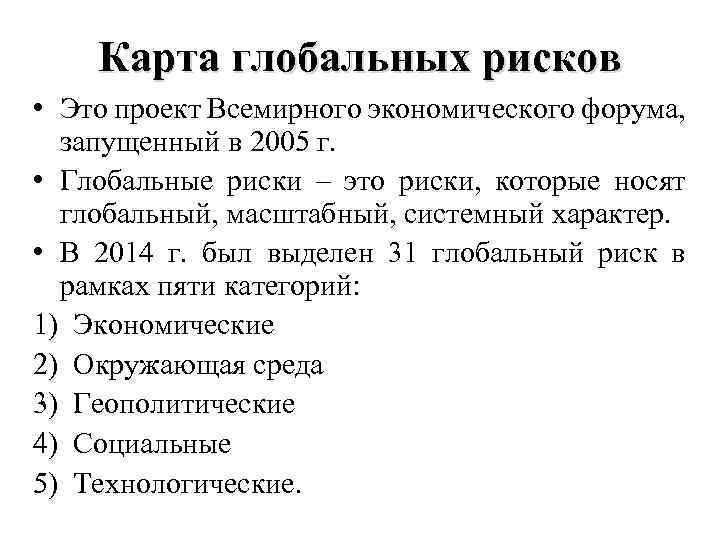

1. Экспертные методы принятия рисковых решений представляют собой:

а) Комплекс логических и математических процедур, направленных на получение от специалистов-экспертов информации, её анализ и обобщение с целью выбора рациональных решений +

б) Качественные оценки специалистов, позволяющие наиболее полно описать ситуацию принятия рискового решения и рассмотреть трудно формализуемые варианты

в) Оба варианта верны

г) Нет верного ответа

2. Недостатком статистических показателей оценки риска является:

а) Ограниченность применения

б) Большой объем исходных данных и необходимость учета дополнительных характеристик и критериев принятия решения +

в) Сложность расчетов

3. Дисперсия как мера риска результата представляет собой:

а) Отношение среднего квадратического отклонения к среднему ожидаемому значению, что характеризует количество риска на единицу доходности

б) Средневзвешенное произведение всех возможных значений результатов на вероятности их возникновения

в) Средневзвешенную величину из квадратных отклонений действительных результатов от средних ожидаемых, что характеризует разброс результатов относительно среднего +

4. Риск-проблема, возникающая в предпринимательской деятельности, представляет собой:

а) Недопустимо большое рассогласование между потребностью в безопасности и реальным уровнем риска в процессе предпринимательской деятельности +

б) Влияние разнообразных рисковых факторов на достижение целей организации

в) Рассогласование между планируемой прибылью и реальными возможностями организации

5. Статистический показатель оценки риска, характеризующий отклонение крайних значений результата от среднего, называется:

а) Дисперсией

б) Средним квадратичным отклонением

в) Размахом вариации +

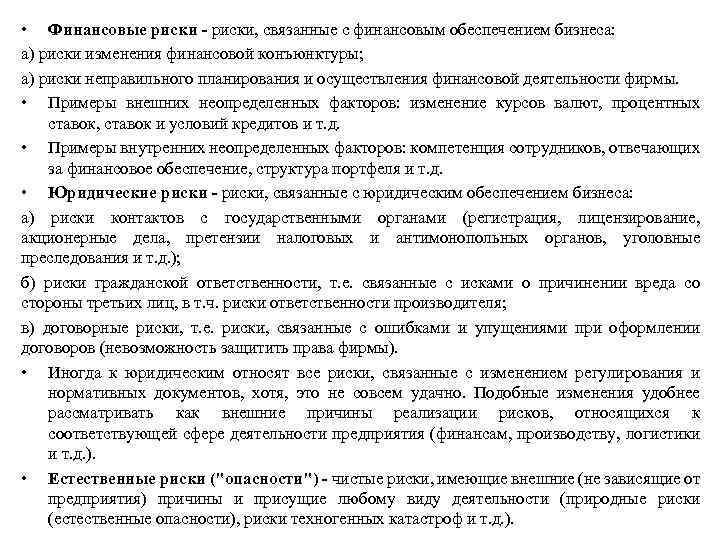

6. Риски, вызванные ошибками менеджмента компании (в том числе и при принятии решений), ее сотрудников; проблемами системы внутреннего контроля, плохо разработанными правилами работ относятся к:

а) Менеджерским рискам

б) Организационным рискам +

в) Деловым рискам

7. Ситуация, когда информация о рисковом событии существует в виде частоты (вероятности) его появления, называется:

а) Ситуацией определенности

б) Ситуацией неопределенности

в) Ситуацией риска (частичной неопределенности) +

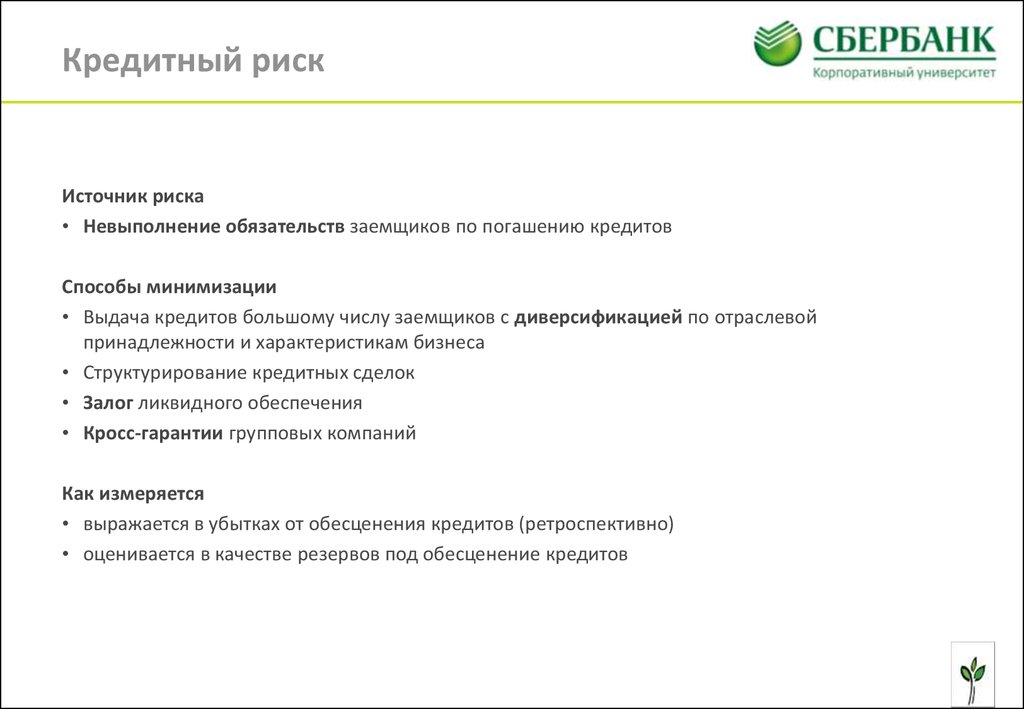

8. Кредитный риск представляет собой:

а) Опасность неуплаты заемщиком основного долга и процентов +

б) Риск неплатежа по коммерческим сделкам и риск недополучения комиссионного вознаграждения

в) Опасность потерь коммерческими банками, кредитными учреждениями, инвестиционными институтами в результате превышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам

9. Величина коэффициента риска в пределах от 0,3 до 0,6 характеризует:

а) Допустимый уровень риска

б) Минимальный уровень риска

в) Высокий уровень риска +

10. К рискам, связанным с покупательной способностью денег, относятся:

а) Риск снижения доходности, риск прямых финансовых потерь, риск упущенной выгоды

б) Риски ликвидности, валютные, дефляционные, инфляционные риски +

в) Инвестиционные и финансовые риски

11. Коэффициент риска, шкалы риска и системы нормативов относятся к:

а) Относительным показателям риска +

б) Абсолютным показателям риска

в) Статистическим показателям риска

12. Риск убытков, связанных с неэффективным использованием предприятием основных и оборотных средств, относится к:

а) Финансовому риску

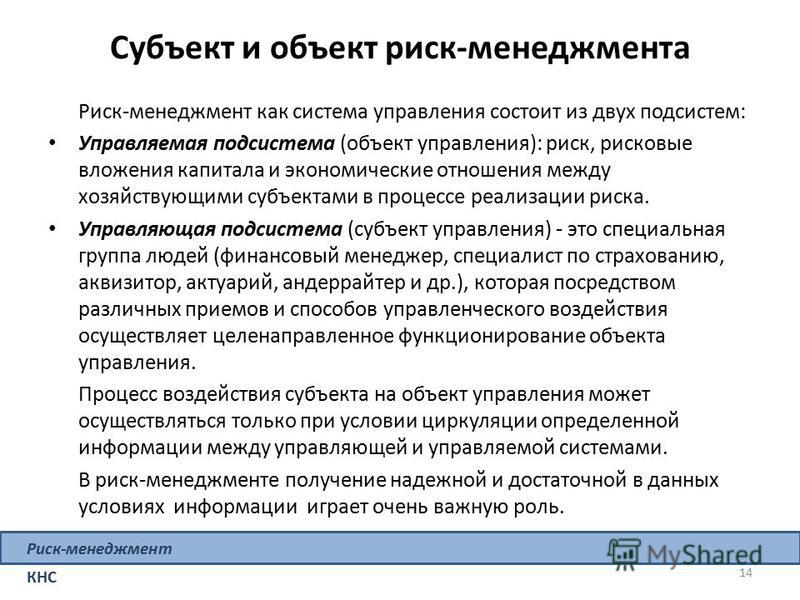

б) Производственному риску +

в) Коммерческому риску

13. Оценка риска потери платежеспособности основана на:

а) Оценка собственных и заемных средств предприятия +

б) Анализе и сопоставлении групп активов и пассивов баланса, сформированных по степени риска

в) Оценке оборотных средств и источников их формирования

14. Спекулятивные (динамические, коммерческие) риски:

а) Всегда несут потери для предпринимательской деятельности

б) Характеризуют дополнительные возможности получения прибыли

в) Могут нести как потери, так и дополнительную прибыль +

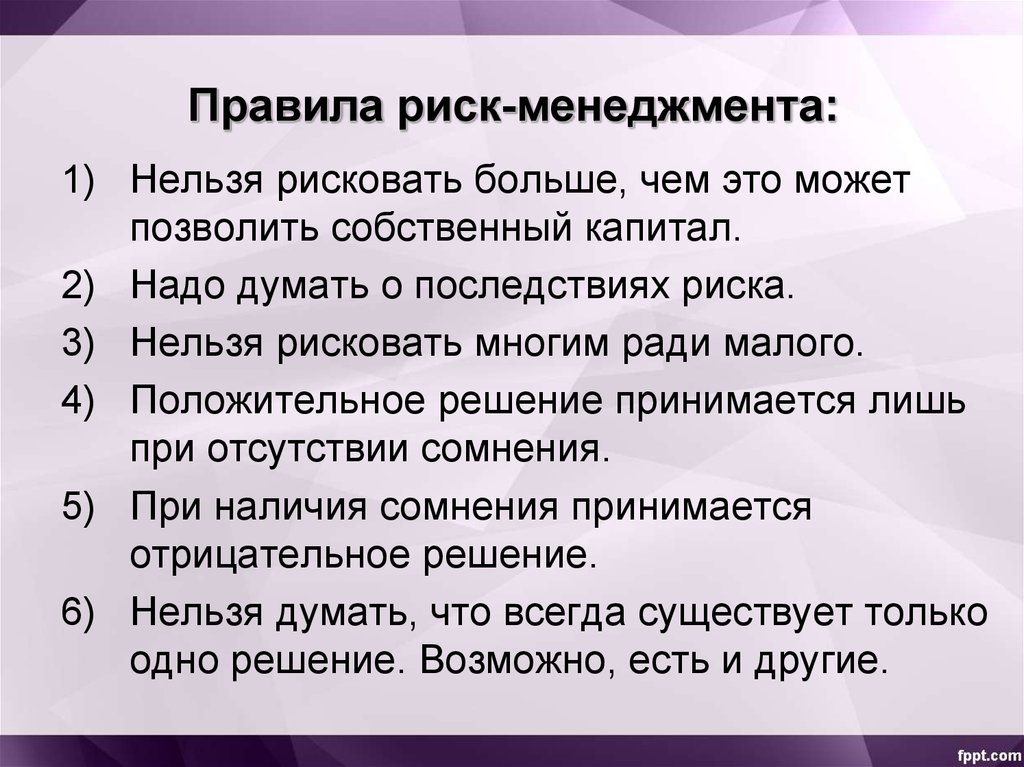

15. Риск ликвидности представляет собой:

а) Риск неспособности фирмы покрывать свои финансовые обязательства своими активами +

б) Риск временных потерь и потерь первоначальной стоимости при превращении активов в наличные денежные средства

в) Опасность потери стабильности финансового положения из-за низкой доли собственного капитала в общей сумме используемых финансовых средств

16. Как соотносятся понятие «неопределенность» и понятие «риск»:

а) Неопределенность характеризует условия внешней среды, а риск – действия предпринимателя, поэтому эти понятия не связаны

б) Риск характеризует такую ситуацию, когда наступление некоторых событий может быть оценено количественно, а неопределенность предполагает невозможность оценки вероятности наступления таких событий +

в) В реальной предпринимательской деятельности эти понятия являются синонимами

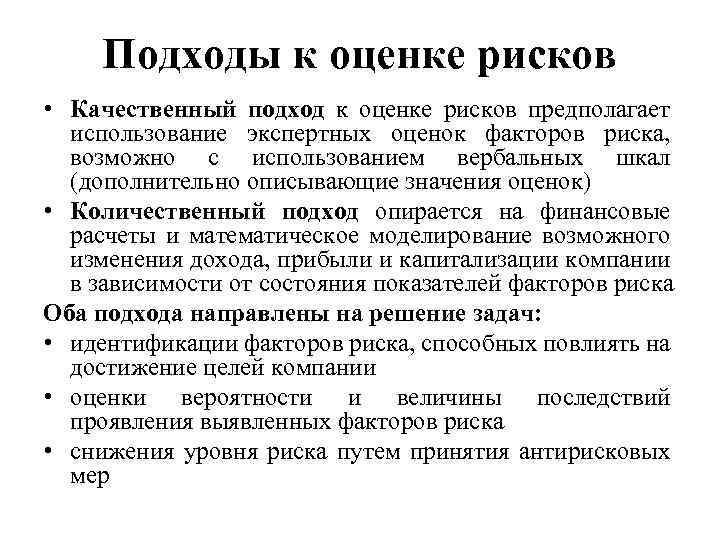

17. Абсолютные показатели оценки риска основаны на:

а) Субъективных оценках величины риска

б) Распределении прогнозируемых значений показателей

в) Фактических показателях финансовой документации +

18. С чем связано возникновение социальной неопределенности при принятии рисковых решений:

а) С возникновением различных социальных связей и коммуникаций при реализации решений

б) С неопределенностью внешней среды +

в) С влиянием личностных характеристик руководителя и исполнителей

19. Какая информация характеризует условие определенности при принятии рисковых решений:

а) Статистические и финансовые показатели деятельности организации

б) Информация об экспертной оценке ситуации

в) Информация о факторах и условиях принятия рискового решения +

20. Назовите основные причины, ограничивающие практическое применение статистических данных для определения вероятностей наступления событий:

а) Влияние субъективных особенностей исследователя

б) Недостаточный объем статистических данных или их отсутствие +

в) Наличие неопределенности в реальных условиях предпринимательской деятельности

21. Какие показатели оценки риска могут быть использованы в условиях определенности:

а) Абсолютные, относительные и средние показатели +

б) Вероятностные и статистические показатели

в) Экспертные оценки уровня риска

22. Величина возможных колебаний прибыли была впервые названа критерием риска представителями:

а) Кейнсианской научной школы

б) Неоклассической школы риска +

в) Классической теории предпринимательского риска

23. Предельное значение величины допустимого риска при заключении сделок составляет:

а) 1%

б) 5%

в) 10% +

24. Классическая теория предпринимательского риска ((Дж. Милль, Н.У. Сениор) отождествляет риск с:

а) Вероятностью наступления рискового события

б) Математическим ожиданием возможных потерь от предпринимательской деятельности +

в) Неопределенностью предпринимательской деятельности

25. Критический риск характеризуется:

а) Потерями, равными имущественному состоянию предприятия

б) Потерями ожидаемой прибыли

в) Потерями, равными расчетной выручке +

26. Современное понятие «риск»:

а) Связано как с возможным материальным ущербом, так и с возможным выигрышем

б) Используется для обозначения возможного материального ущерба +

в) Отождествляется только с полученным материальным ущербом

27. Косвенные потери прибыли, связанные с воздействием рисковых факторов, представляют собой:

а) Затраты на организацию и проведение мероприятий по управлению рисками +

б) Потери от невыполнения операции, незаключения сделки, нереализации товара

в) Возможные потери, возникающие при совершении бизнес-операции

28. Хеджирование риска представляет собой:

а) Создание специальных структурных подразделений с обособленным балансом для реализации рискованных проектов

б) Создание системы количественных ограничений, накладываемых на некоторые характеристики операций

в) Страхование цены товара риска путем создания встреченных валютных, коммерческих, кредитных и иных обязательств и требований +

29. Идентификация рисков представляет собой:

а) Установление видов, источников рисков и знание природы их происхождения с учетом специфики деятельности организации +

б) Оценку последствий рисковых событий

в) Анализ существующих видов риска предпринимательской деятельности

30. Какой из перечисленных методов не относится к методам компенсации риска:

а) Создание системы резервов

б) Выбор нескольких валют для осуществления внешнеэкономических операций +

в) Обучение персонала

В каждом

задании существует только один правильный ответ, обозначенный соответствующей

буквой.

1.

Современное

понятие «риск» …

А. Используется для

обозначения возможного материального ущерба;

Б. Связано

как с возможным материальным ущербом, так и с возможным выигрышем;

В. Отождествляется

только с полученным материальным ущербом.

2. Классическая

теория предпринимательского риска ((Дж.

Милль, Н.У. Сениор)

отождествляет риск с…

А. Математическим

ожиданием возможных потерь от предпринимательской деятельности;

Б.

Вероятностью наступления рискового события;

В. Неопределенностью

предпринимательской деятельности.

3. Величина

возможных колебаний прибыли была впервые названа критерием риска

представителями…

А. Классической

теории предпринимательского риска;

Б. Неоклассической школы

риска;

В. Кейнсианской

научной школы.

4.

Объективная

вероятность наступления рискового события…

А. Основана

на предположении о возможности получения определенного эффекта;

Б. Базируется на расчете

частоты, с которой происходит процесс или явление.

5. Назовите

основные причины, ограничивающие практическое применение статистических данных

для определения вероятностей наступления событий

А. Недостаточный объем

статистических данных или их отсутствие;

Б. Влияние

субъективных особенностей исследователя;

В. Наличие

неопределенности в реальных условиях предпринимательской деятельности.

6.

С чем

связано возникновение социальной неопределенности при принятии рисковых

решений?

А. С

влиянием личностных характеристик руководителя и исполнителей;

Б. С неопределенностью

внешней среды;

В. С

возникновением различных социальных связей и коммуникаций при реализации решений.

7.

Как

соотносятся понятие «неопределенность» и понятие «риск»?

А. В

реальной предпринимательской деятельности эти понятия являются синонимами;

Б. Риск характеризует

такую ситуацию, когда

наступление некоторых событий

может быть оценено

количественно, а

неопределенность предполагает невозможность оценки вероятности наступления

таких событий;

В. Неопределенность

характеризует условия внешней среды, а риск – действия предпринимателя, поэтому

эти понятия не связаны.

8.

В чем

состоит регулятивная функция риска?

А. В необходимости

идентификации, оценки, управления риском по всем направлениям деятельности организации;

Б. В

необходимости затрат на возмещение ущерба в случае наступления рискового события.

9.

Деловая

активность предприятия, маркетинговая стратегия, политика в области управления

персоналом, производственный потенциал выступают

А.

Внешними факторами риска;

Б. Внутренними факторами

риска.

10.

Спекулятивные (динамические, коммерческие)

риски —

А. Всегда

несут потери для предпринимательской деятельности;

Б. Могут нести как

потери, так и дополнительную прибыль;

В.

Характеризуют дополнительные возможности получения прибыли.

11.

Изменение курса валют, конъюнктуры рынка,

налогового законодательства выступают факторами…

А. Чистых

рисков;

Б. Спекулятивных рисков.

12.

Риск убытков, связанных с неэффективным

использованием предприятием основных и оборотных средств, относится к:

А. Коммерческому

риску;

Б. Производственному

риску;

В.

Финансовому риску;

Г.

Страховому риску.

13.

К рисками, связанным с покупательной

способностью денег, относятся:

А. Риски ликвидности,

валютные, дефляционные, инфляционные риски;

Б. Риск

снижения доходности, риск прямых финансовых потерь, риск упущенной выгоды;

В.

Инвестиционные и финансовые риски.

14.

Кредитный риск представляет собой:

А. Опасность

потерь коммерческими банками, кредитными учреждениями, инвестиционными

институтами в результате превышения процентных ставок, выплачиваемых ими по

привлеченным средствам, над ставками по предоставленным кредитам;

Б. Риск

неплатежа по коммерческим сделкам и риск недополучения комиссионного вознаграждения;

В. Опасность неуплаты

заемщиком основного долга и процентов.

15.

Риск неправильного выбора видов вложения капитала,

вида ценных бумаг для инвестирования в сравнении с другими видами ценных бумаг

при формировании инвестиционного портфеля представляет собой:

А. Селективный риск;

Б. Биржевой

риск;

В. Деловой

риск;

Г.

Кредитный риск.

16.

Риски, вызванные ошибками менеджмента

компании (в том числе и при принятии решений), ее сотрудников;

проблемами системы внутреннего контроля, плохо разработанными правилами работ

относятся к:

А.

Деловым рискам;

Б. Организационным

рискам;

В.

Юридическим рискам;

Г.

Менеджерским рискам.

17.

Риск-проблема, возникающая в

предпринимательской деятельности, представляет собой:

А.

Рассогласование между планируемой прибылью и реальными возможностями организации;

Б. Влияние

разнообразных рисковых факторов на достижение целей организации;

В. Недопустимо большое

рассогласование между потребностью

в безопасности и реальным уровнем риска в процессе предпринимательской

деятельности.

18.

Идентификация рисков представляет собой:

А. Анализ

существующих видов риска предпринимательской деятельности;

Б. Оценку

последствий рисковых событий;

В. Установление видов, источников

рисков и знание природы их происхождения с учетом специфики деятельности

организации.

19.

Риски, последствия которых могут быть определены

с высокой степенью достоверности и которые могут быть идентифицированы при

анализе статистической или бухгалтерской отчетности относятся к:

А. Известным рискам;

Б. Предвидимым

рисками;

В.

Непредвидимым рискам.

20.

Количественным выражением того, что в результате

принятого решения ожидаемый доход будет

получен не в полном объеме или будут потеряны предпринимательские ресурсы,

является:

А.

Фактор риска;

Б. Показатель риска;

В. Вид

риска.

21.

Косвенные потери прибыли, связанные с

воздействием рисковых факторов, представляют собой:

А. Потери

от невыполнения операции, незаключения сделки, нереализации товара;

Б. Затраты на организацию

и проведение мероприятий по управлению рисками;

В. Возможные

потери, возникающие при совершении бизнес-операции.

22.

Критический риск характеризуется:

А. Потерями,

равными имущественному состоянию предприятия;

Б. Потерями, равными

расчетной выручке;

В. Потерями

ожидаемой прибыли.

23.

Предельное значение величины допустимого

риска при заключении сделок составляет:

А. 10%;

Б. 1%;

В. 0,1%.

24.

Кривая риска представляет собой:

А.

Распределение вероятности потерь при заключении сделки;

Б. Графическое

изображение существующих рисков и вероятностей их наступления.

25.

Какие показатели оценки риска могут быть

использованы в условиях определенности?

А.

Вероятностные и статистические показатели;

Б. Абсолютные,

относительные и средние показатели;

В.

Экспертные оценки уровня риска.

26.

. Какая информация характеризует условие

определенности при принятии рисковых решений?

А.

Статистические и финансовые показатели деятельности организации;

Б. Информация о факторах

и условиях принятия рискового решения;

В.

Информация об экспертной оценке ситуации.

27.

Абсолютные

показатели оценки риска основаны на:

А.

Распределении прогнозируемых значений показателей;

Б. Субъективных

оценках величины риска;

В. Фактических

показателях финансовой документации.

28.

Риск

ликвидности представляет собой:

А.

Опасность потери стабильности финансового положения из-за низкой доли собственного

капитала в общей сумме используемых финансовых средств;

Б. Риск

временных потерь и потерь первоначальной стоимости при превращении активов в

наличные денежные средства;

В. Риск неспособности

фирмы покрывать свои финансовые обязательства своими активами.

29.

Оценка риска потери платежеспособности

основана на:

А.

Анализе и сопоставлении групп активов и пассивов баланса, сформированных по

степени риска;

Б. Оценка собственных и

заемных средств предприятия;

В. Оценке

оборотных средств и источников их формирования.

30.

Коэффициент риска, шкалы риска и системы

нормативов относятся к:

А.

Абсолютным показателям риска;

Б. Относительным

показателям риска;

В.

Статистическим показателям риска.

31.

Величина коэффициента риска в пределах от 0,3

до 0,6 характеризует:

А.

Минимальный уровень риска;

Б. Допустимый

уровень риска;

В. Высокий уровень риска;

Г.

Недопустимый уровень риска.

32.

Ситуация, когда информация о рисковом

событии существует в виде частоты (вероятности) его появления, называется:

А.

Ситуацией определенности;

Б. Ситуацией риска

(частичной неопределенности);

В.

Ситуацией неопределенности.

33.

Статистический показатель оценки риска,

характеризующий отклонение крайних значений результата от среднего, называется:

А.

Дисперсией;

Б. Размахом вариации;

В.

Средним квадратическим отклонением.

34.

Дисперсия как мера риска результата представляет

собой:

А.

Отношение среднего квадратического отклонения к среднему ожидаемому значению,

что характеризует количество риска на единицу доходности;

Б. Средневзвешенную

величину из квадратных отклонений действительных результатов от средних ожидаемых, что

характеризует разброс результатов относительно среднего;

В.

Средневзвешенное произведение всех возможных значений результатов на вероятности

их возникновения.

35.

Показатель, выражающий количество риска на

единицу доходности и являющийся комплексным относительным показателем, который

позволяет сравнивать результаты, выраженные в разных единицах измерения,

называется:

А.

Дисперсией;

Б. Коэффициентом

вариации;

В.

Средним квадратическим отклонением.

36.

Недостатком статистических показателей

оценки риска является:

А. Большой объем исходных

данных и необходимость учета дополнительных характеристик и критериев принятия

решения;

Б.

Ограниченность применения;

В.

Сложность расчетов.

37.

Экспертные методы принятия рисковых решений

представляют собой:

А.

Качественные оценки специалистов, позволяющие наиболее полно описать ситуацию

принятия рискового решения и рассмотреть трудно формализуемые варианты;

Б. Комплекс логических и

математических процедур, направленных на получение от специалистов-экспертов информации,

её анализ и обобщение с целью выбора

рациональных решений.

38.

Оптимальным количеством экспертов при

проведении экспертизы, если она не является анонимной и решение вырабатывается

экспертами совместно, является:

А. 2-3

человека;

Б. 5-12 человек;

В. 15-20

человек.

39.

Проведение экспертизы в несколько туров,

определение обобщенного мнения экспертов (медианы) и обоснование радикальных

мнений отдельных специалистов характеризует:

А. Метод

группировок;

Б. Метод

ранжировок;

В. Метод Дельфи.

40.

Метод Дельфи характеризуется следующими

требованиями к его проведению:

А. Только

качественная оценка и обсуждение проблемной ситуации с целью выработки единого

решения;

Б. Только

количественная оценка характеристик проблемы, использование балльной системы

оценки;

В. Многоуровневость, анонимность,

возможность пополнить информацию о предмете экспертизы.

41.

Критерий принятия решения в условиях

неопределенности, основанный на выборе

максимального среднего значения, называется:

А.

Критерием Лапласа;

Б.

Критериев Вальда;

В. Критерием Гурвица;

Г.

Критерием Сэвиджа.

42.

Критерий, направленный на минимизацию

потерь от неверно принятого решения, называется:

А.

Критерием Лапласа;

Б.

Критериев Вальда;

В.

Критерием Гурвица;

Г. Критерием Сэвиджа.

43.

Корректирующий коэффициент α, используемый

при выборе решения по критерию Гурвица, называется:

А. Коэффициентом

оптимизма;

Б.

Коэффициентом риска;

В.

Коэффициентом предпочтения.

44.

Критерий Вальда (критерий наибольшей

осторожности) при выборе рисковых решений предполагает:

А. Выбор варианта с

максимальным гарантированным результатом;

Б. Выбор

варианта с максимальным средним результатом;

В. Выбор

варианта с учетом вероятности оптимального развития событий.

45.

Целью риск-менеджемента как части

финансового менеджмента в организации является:

А. Сохранение полностью

или частично своих ресурсов и получение ожидаемого результата (прибыли) при

приемлемом уровне риска;

Б.

Избежание всех возможных рисков при осуществлении компанией финансовой, производственной

и др. видов деятельности;

В.

Снижение воздействия внешних факторов риска на деятельность предприятия.

46.

Какая из задач не входит в систему

управления рисками организации?

А.

Установление иерархической системы правил (критериев) выбора рискового решения

для реализации стратегии риск-менеджмента с учетом отношения субъекта хозяйствования

к последствиям риска;

Б. Разработка

программы управления риском, организация её выполнения, включая контроль и

анализ полученных результатов;

В. Принятие

управленческих решений по различным видам деятельности организации в условиях

рисковой предпринимательской среды.

47.

Управляемая система риск-менеджмента

включает:

А.

Концепцию, стратегию и критерии управления рисками;

Б. Рисковые вложения

капитала и экономические отношения между хозяйствующими субъектами;

В.

Субъектов управления рисками – финансового менеджера, риск-менеджера или специалиста

по страхованию.

48.

Концепция приемлемого риска предполагает…

А.

Необходимость выбора управленческих решений в соответствии с субъективной

оценкой руководителем уровня риска;

Б.

Возможность идти на риск, если его величина составляет не более 10 %;

В. Выделение стартового,

оцененного и конечного уровня риска и непрерывное осуществление на этой основе

мероприятий по управлению рисками.

49.

Системный подход к риск-менеджменту предполагает…

А. Создание специального

структурного подразделения, в функции которого входит создание системы

управления рисками всей организации и целенаправленное проведение мероприятий

по управлению рисками;

Б.

Системную параллельную защиту всех

направлений деятельности организации: социальных, экономических, финансовых

процессов, защита окружающей среды,

конструкторских и технологических структур

от чрезмерных (недопустимых) рисков.

50.

К основным правилам риск-менеджмента

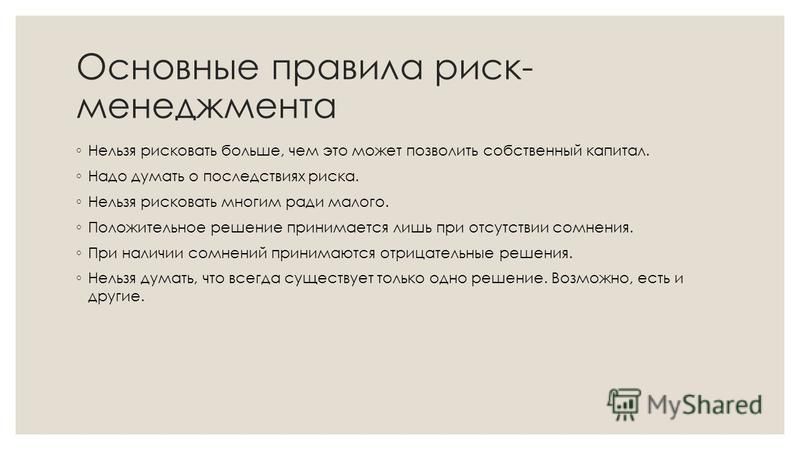

относят…

А. Максимум выигрыша, оптимальная колеблемость

результата, оптимальное сочетание выигрыша и величины риска;

Б. Оптимальное

сочетание выигрыша и величины риска, учет субъективных особенностей

руководителя при принятии рисковых решений;

В.

Наибольшая колеблемость результата, максимум выигрыша.

51.

В развитой системе риск-менеджмента тактика

управления рисками реализуется на основе…

А. Системы организационной документации —

постановлениях, инструкциях, методических

и технологических материалах, обеспечивающих

эффективную реализацию выбранной рисковой

альтернативы;

Б. Разработанной

и утвержденной концепции управления рисками;

В. Ситуационного подхода,

при котором оценка риска и реализация рисковых мероприятий происходит по мере

возникновения рисковой ситуации с учетом конкретных факторов и условий.

52.

Начальным этапом реализации системы

риск-менеджмента в организации является…

А. Определение цели риска и целей рисковых

вложений капитала;

Б. Возникновение

риск-проблемы, связанной с недополучением прибыли;

В.

Создание специализированной должности или структурного подразделения по управлению

рисками организации.

53.

Принятие рискового решения в управленческой

практике должно…

А.

Осуществляться только коллегиально, т.к. рисковые решения носят чаще всего

сложный и неоднозначный характер и необходимо рассмотреть все стороны и

возможные последствия рисковых решений;

Б. Осуществляться

финансовым менеджером (риск-менеджером) единолично, т.к. решение всегда

предполагает ответственность за возможные убытки.

54.

Снижение возможных негативных последствий

риска при осуществлении риск-менеджмента на этапе планирования производится при

помощи…

А. Использования разнообразных критериев

принятия решений (критерия Вальда, Гурвица и др.) для выбора оптимального

решения, что позволяет принять рисковое решение в условиях неопределенности;

Б. Разработки

разнообразных мероприятий по обеспечению достижения поставленных целей;

В.

Строгого контроля за соблюдением разнообразных регламентов, инструкций, режимов

работы.

55.

Регулирование в системе риск-менеджмента

подразумевает:

А. Побуждение

финансовых менеджеров и других специалистов к заинтересованности в

снижении уровня рисков и возможных убытков;

Б. Текущее воздействия на

объект управления для устранения возникших отклонений;

В.

Обеспечение согласованности отношений объекта управления, субъекта управления,

аппарата управления и отдельного работника.

56.

Эвристические правила принятия решений

представляют собой:

А. Правила обработки статистической информации о

вероятностной среде предпринимательства с целью принятия эффективных рисковых

решений;

Б.

Способы разработки прогнозов развития рисковых ситуаций;

В. Совокупность

логических приемов и методических правил отыскания истины, которые позволяют

принимать рисковые решения в условиях неопределенности и риска.

57.

Эвристическое правило «нельзя рисковать

больше, чем позволяет собственный капитал» относится к:

А. Правилам, учитывающим возможности

предпринимателя;

Б. Правилам,

учитывающим ситуацию принятия решения;

В. Правилам, учитывающим

условия вложения капитала.

58.

К эвристическим правилам, учитывающим

условия вложения капитала, не относится правило:

А. Вкладывать средства имеет смысл, если

рентабельность инвестиций превышает темпы инфляции;

Б. Вкладывать средства

имеет смысл, если доходность проекта является наибольшей из возможных;

В.

Инвестировать (средства в производство, в ценные бумаги и т.п.) имеет смысл

лишь тогда, когда от этого можно реально получить чистую прибыль, большую, чем

от хранения денег в банке.

59.

Синергетические рисковые решения

представляют собой:

А. Решения, реализация которых обеспечило

прибыль большую, чем это планировалось

первоначально;

Б. Решения, эффективность

которых носит явно выраженный непропорционально возрастающий характер;

В.

Решения, при которых эффективность расходования ресурсов на единицу

полученного эффекта при управлении риском соответствует нормам и нормативам,

принятым для рассматриваемой отрасли, вида деятельности.

60.

Основная роль при осуществлении

управленческих воздействий на риск в системе риск-менеджмента организации

принадлежит:

А. Внешним механизмам их нейтрализации, т.е.

различным видам страхования как способам передачи риска;

Б. Внутренним механизмам

воздействия на риск, которые избираются и осуществляются самим субъектом

предпринимательства в рамках своей деятельности.

61.

Методы разрешения риска используются в

ситуации, когда:

А. Предприниматель предпочитает действовать

наверняка, отказываясь от рисковых проектов, перенося риск на третье лицо или

гарантов;

Б. Ситуация

характеризуется высоким уровнем риска и высокой потенциальной прибыльностью,

что вынуждает предпринимателя идти на риск.

62.

Методы отказа от рискованных проектов,

ненадежных партнеров, рискованных финансовых сделок, большой доли заемного капитала

относятся к:

А. Методам передачи риска;

Б. Методам уклонения от

риска;

В.

Методам распределения риска;

Г.

Методам диверсификации риска.

63.

Назовите основной недостаток использования

методов уклонения от риска:

А. Невозможность использования внутренних

резервов страховой защиты;

Б. Высокий

уровень издержек на осуществление мероприятий по уклонению от риска;

В. Отказ от

дополнительных возможностей и источников дохода.

64.

Методы передачи рисков включают:

А. Заключение договоров с третьими лицами,

которые имеют больше возможностей нейтрализации негативных последствий риска;

Б. Разграничение

риска по этапам реализации проекта;

В.

Наложение количественных ограничений на

некоторые характеристики объекта управления.

65.

Заключение специальных договоров (например,

договора факторинга), использование поручительств, предоставление гарантий относятся

к методам:

А. Уклонения от риска;

Б. Передачи риска;

В.

Диверсификации риска;

Г.

Лимитирования.

66.

Методы распределения (диссипации) риска

состоят в том, что:

А. Риск распределяется по видам деятельности,

видам инвестиций, видам ценных бумаг в портфеле;

Б. Риск

распределяется путем заключения договоров, например, договора страхования;

В. Риск

распределяется между партнерами по

бизнесу.

67.

Диверсификация деятельности как метод

управления рисками предполагает:

А. Освоение новых рынков, ориентацию на

различные группы потребителей, расширение ассортимента выпускаемой продукции;

Б. Предпочтение

нескольких инвестиционных проектов небольшой капиталоемкости крупному

инвестиционному проекту, поглощающему все финансовые резервы предприятия;

В.

Организацию деловых взаимоотношений с несколькими партнерами.

68.

Наличие внутрифирменных нормативов

определенных показателей, превышение которых

влечет возникновение рисков, и установление предельных значений для этих

показателей называется:

А. Диссипацией;

Б. Хеджированием;

В. Лимитированием;

Г.

Концентрацией.

69.

Создание венчурных предприятий,

обеспечивающих реализацию высокорисковых проектов, называется:

А. Локализацией;

Б. Лимитированием;

В.

Хеджированием;

Г.

Концентрацией.

70.

Какой из перечисленных методов не относится

к методам компенсации риска:

А. Создание системы резервов;

Б.

Обучение персонала;

В. Выбор нескольких валют

для осуществления внешнеэкономических операций.

71.

Хеджирование риска представляет собой:

А. Страхование цены товара риска путем создания

встреченных валютных, коммерческих, кредитных и иных обязательств и требований;

Б. Создание

системы количественных ограничений, накладываемых на некоторые характеристики

операций;

В.

Создание специальных структурных подразделений с обособленным балансом для реализации

рискованных проектов.

72.

Формирование системы страховых запасов и

резервов относится к методу:

А. Диверсификации;

Б. Лимитирования;

В. Компенсации;

Г. Страхования.В каждом

задании существует только один правильный ответ, обозначенный соответствующей

буквой.

1.

Современное

понятие «риск» …

А. Используется для

обозначения возможного материального ущерба;

Б. Связано

как с возможным материальным ущербом, так и с возможным выигрышем;

В. Отождествляется

только с полученным материальным ущербом.

2.

Классическая

теория предпринимательского риска ((Дж.

Милль, Н.У. Сениор)

отождествляет риск с…

А. Математическим

ожиданием возможных потерь от предпринимательской деятельности;

Б.

Вероятностью наступления рискового события;

В. Неопределенностью

предпринимательской деятельности.

3.

Величина

возможных колебаний прибыли была впервые названа критерием риска

представителями…

А. Классической

теории предпринимательского риска;

Б. Неоклассической школы

риска;

В. Кейнсианской

научной школы.

4.

Объективная

вероятность наступления рискового события…

А. Основана

на предположении о возможности получения определенного эффекта;

Б. Базируется на расчете

частоты, с которой происходит процесс или явление.

5.

Назовите

основные причины, ограничивающие практическое применение статистических данных

для определения вероятностей наступления событий

А. Недостаточный объем

статистических данных или их отсутствие;

Б. Влияние

субъективных особенностей исследователя;

В. Наличие

неопределенности в реальных условиях предпринимательской деятельности.

6.

С чем

связано возникновение социальной неопределенности при принятии рисковых

решений?

А. С

влиянием личностных характеристик руководителя и исполнителей;

Б. С неопределенностью

внешней среды;

В. С

возникновением различных социальных связей и коммуникаций при реализации решений.

7.

Как

соотносятся понятие «неопределенность» и понятие «риск»?

А. В

реальной предпринимательской деятельности эти понятия являются синонимами;

Б. Риск характеризует

такую ситуацию, когда

наступление некоторых событий

может быть оценено

количественно, а

неопределенность предполагает невозможность оценки вероятности наступления

таких событий;

В. Неопределенность

характеризует условия внешней среды, а риск – действия предпринимателя, поэтому

эти понятия не связаны.

8.

В чем

состоит регулятивная функция риска?

А. В необходимости

идентификации, оценки, управления риском по всем направлениям деятельности организации;

Б. В

необходимости затрат на возмещение ущерба в случае наступления рискового события.

9.

Деловая

активность предприятия, маркетинговая стратегия, политика в области управления

персоналом, производственный потенциал выступают

А.

Внешними факторами риска;

Б. Внутренними факторами

риска.

10.

Спекулятивные (динамические, коммерческие)

риски —

А. Всегда

несут потери для предпринимательской деятельности;

Б. Могут нести как

потери, так и дополнительную прибыль;

В.

Характеризуют дополнительные возможности получения прибыли.

11.

Изменение курса валют, конъюнктуры рынка,

налогового законодательства выступают факторами…

А. Чистых

рисков;

Б. Спекулятивных рисков.

12.

Риск убытков, связанных с неэффективным

использованием предприятием основных и оборотных средств, относится к:

А. Коммерческому

риску;

Б. Производственному

риску;

В.

Финансовому риску;

Г.

Страховому риску.

13.

К рисками, связанным с покупательной

способностью денег, относятся:

А. Риски ликвидности,

валютные, дефляционные, инфляционные риски;

Б. Риск

снижения доходности, риск прямых финансовых потерь, риск упущенной выгоды;

В.

Инвестиционные и финансовые риски.

14.

Кредитный риск представляет собой:

А. Опасность

потерь коммерческими банками, кредитными учреждениями, инвестиционными

институтами в результате превышения процентных ставок, выплачиваемых ими по

привлеченным средствам, над ставками по предоставленным кредитам;

Б. Риск

неплатежа по коммерческим сделкам и риск недополучения комиссионного вознаграждения;

В. Опасность неуплаты

заемщиком основного долга и процентов.

15.

Риск неправильного выбора видов вложения капитала,

вида ценных бумаг для инвестирования в сравнении с другими видами ценных бумаг

при формировании инвестиционного портфеля представляет собой:

А. Селективный риск;

Б. Биржевой

риск;

В. Деловой

риск;

Г.

Кредитный риск.

16.

Риски, вызванные ошибками менеджмента

компании (в том числе и при принятии решений), ее сотрудников;

проблемами системы внутреннего контроля, плохо разработанными правилами работ

относятся к:

А.

Деловым рискам;

Б. Организационным

рискам;

В.

Юридическим рискам;

Г.

Менеджерским рискам.

17.

Риск-проблема, возникающая в

предпринимательской деятельности, представляет собой:

А.

Рассогласование между планируемой прибылью и реальными возможностями организации;

Б. Влияние

разнообразных рисковых факторов на достижение целей организации;

В. Недопустимо большое

рассогласование между потребностью

в безопасности и реальным уровнем риска в процессе предпринимательской

деятельности.

18.

Идентификация рисков представляет собой:

А. Анализ

существующих видов риска предпринимательской деятельности;

Б. Оценку

последствий рисковых событий;

В. Установление видов, источников

рисков и знание природы их происхождения с учетом специфики деятельности

организации.

19.

Риски, последствия которых могут быть определены

с высокой степенью достоверности и которые могут быть идентифицированы при

анализе статистической или бухгалтерской отчетности относятся к:

А. Известным рискам;

Б. Предвидимым

рисками;

В.

Непредвидимым рискам.

20.

Количественным выражением того, что в результате

принятого решения ожидаемый доход будет

получен не в полном объеме или будут потеряны предпринимательские ресурсы,

является:

А.

Фактор риска;

Б. Показатель риска;

В. Вид

риска.

21.

Косвенные потери прибыли, связанные с

воздействием рисковых факторов, представляют собой:

А. Потери

от невыполнения операции, незаключения сделки, нереализации товара;

Б. Затраты на организацию

и проведение мероприятий по управлению рисками;

В. Возможные

потери, возникающие при совершении бизнес-операции.

22.

Критический риск характеризуется:

А. Потерями,

равными имущественному состоянию предприятия;

Б. Потерями, равными

расчетной выручке;

В. Потерями

ожидаемой прибыли.

23.

Предельное значение величины допустимого

риска при заключении сделок составляет:

А. 10%;

Б. 1%;

В. 0,1%.

24.

Кривая риска представляет собой:

А.

Распределение вероятности потерь при заключении сделки;

Б. Графическое

изображение существующих рисков и вероятностей их наступления.

25.

Какие показатели оценки риска могут быть

использованы в условиях определенности?

А.

Вероятностные и статистические показатели;

Б. Абсолютные,

относительные и средние показатели;

В.

Экспертные оценки уровня риска.

26.

. Какая информация характеризует условие

определенности при принятии рисковых решений?

А.

Статистические и финансовые показатели деятельности организации;

Б. Информация о факторах

и условиях принятия рискового решения;

В.

Информация об экспертной оценке ситуации.

27.

Абсолютные

показатели оценки риска основаны на:

А.

Распределении прогнозируемых значений показателей;

Б. Субъективных

оценках величины риска;

В. Фактических

показателях финансовой документации.

28.

Риск

ликвидности представляет собой:

А.

Опасность потери стабильности финансового положения из-за низкой доли собственного

капитала в общей сумме используемых финансовых средств;

Б. Риск

временных потерь и потерь первоначальной стоимости при превращении активов в

наличные денежные средства;

В. Риск неспособности

фирмы покрывать свои финансовые обязательства своими активами.

29.

Оценка риска потери платежеспособности

основана на:

А.

Анализе и сопоставлении групп активов и пассивов баланса, сформированных по

степени риска;

Б. Оценка собственных и

заемных средств предприятия;

В. Оценке

оборотных средств и источников их формирования.

30.

Коэффициент риска, шкалы риска и системы

нормативов относятся к:

А.

Абсолютным показателям риска;

Б. Относительным

показателям риска;

В.

Статистическим показателям риска.

31.

Величина коэффициента риска в пределах от 0,3

до 0,6 характеризует:

А.

Минимальный уровень риска;

Б. Допустимый

уровень риска;

В. Высокий уровень риска;

Г.

Недопустимый уровень риска.

32.

Ситуация, когда информация о рисковом

событии существует в виде частоты (вероятности) его появления, называется:

А.

Ситуацией определенности;

Б. Ситуацией риска

(частичной неопределенности);

В.

Ситуацией неопределенности.

33.

Статистический показатель оценки риска,

характеризующий отклонение крайних значений результата от среднего, называется:

А.

Дисперсией;

Б. Размахом вариации;

В.

Средним квадратическим отклонением.

34.

Дисперсия как мера риска результата представляет

собой:

А.

Отношение среднего квадратического отклонения к среднему ожидаемому значению,

что характеризует количество риска на единицу доходности;

Б. Средневзвешенную

величину из квадратных отклонений действительных результатов от средних ожидаемых, что

характеризует разброс результатов относительно среднего;

В.

Средневзвешенное произведение всех возможных значений результатов на вероятности

их возникновения.

35.

Показатель, выражающий количество риска на

единицу доходности и являющийся комплексным относительным показателем, который

позволяет сравнивать результаты, выраженные в разных единицах измерения,

называется:

А.

Дисперсией;

Б. Коэффициентом

вариации;

В.

Средним квадратическим отклонением.

36.

Недостатком статистических показателей

оценки риска является:

А. Большой объем исходных

данных и необходимость учета дополнительных характеристик и критериев принятия

решения;

Б.

Ограниченность применения;

В.

Сложность расчетов.

37.

Экспертные методы принятия рисковых решений

представляют собой:

А.

Качественные оценки специалистов, позволяющие наиболее полно описать ситуацию

принятия рискового решения и рассмотреть трудно формализуемые варианты;

Б. Комплекс логических и

математических процедур, направленных на получение от специалистов-экспертов информации,

её анализ и обобщение с целью выбора

рациональных решений.

38.

Оптимальным количеством экспертов при

проведении экспертизы, если она не является анонимной и решение вырабатывается

экспертами совместно, является:

А. 2-3

человека;

Б. 5-12 человек;

В. 15-20

человек.

39.

Проведение экспертизы в несколько туров,

определение обобщенного мнения экспертов (медианы) и обоснование радикальных

мнений отдельных специалистов характеризует:

А. Метод

группировок;

Б. Метод

ранжировок;

В. Метод Дельфи.

40.

Метод Дельфи характеризуется следующими

требованиями к его проведению:

А. Только

качественная оценка и обсуждение проблемной ситуации с целью выработки единого

решения;

Б. Только

количественная оценка характеристик проблемы, использование балльной системы

оценки;

В. Многоуровневость, анонимность,

возможность пополнить информацию о предмете экспертизы.

41.

Критерий принятия решения в условиях

неопределенности, основанный на выборе

максимального среднего значения, называется:

А.

Критерием Лапласа;

Б.

Критериев Вальда;

В. Критерием Гурвица;

Г.

Критерием Сэвиджа.

42.

Критерий, направленный на минимизацию

потерь от неверно принятого решения, называется:

А.

Критерием Лапласа;

Б.

Критериев Вальда;

В.

Критерием Гурвица;

Г. Критерием Сэвиджа.

43.

Корректирующий коэффициент α, используемый

при выборе решения по критерию Гурвица, называется:

А. Коэффициентом

оптимизма;

Б.

Коэффициентом риска;

В.

Коэффициентом предпочтения.

44.

Критерий Вальда (критерий наибольшей

осторожности) при выборе рисковых решений предполагает:

А. Выбор варианта с

максимальным гарантированным результатом;

Б. Выбор

варианта с максимальным средним результатом;

В. Выбор

варианта с учетом вероятности оптимального развития событий.

45.

Целью риск-менеджемента как части

финансового менеджмента в организации является:

А. Сохранение полностью

или частично своих ресурсов и получение ожидаемого результата (прибыли) при

приемлемом уровне риска;

Б.

Избежание всех возможных рисков при осуществлении компанией финансовой, производственной

и др. видов деятельности;

В.

Снижение воздействия внешних факторов риска на деятельность предприятия.

46.

Какая из задач не входит в систему

управления рисками организации?

А.

Установление иерархической системы правил (критериев) выбора рискового решения

для реализации стратегии риск-менеджмента с учетом отношения субъекта хозяйствования

к последствиям риска;

Б. Разработка

программы управления риском, организация её выполнения, включая контроль и

анализ полученных результатов;

В. Принятие

управленческих решений по различным видам деятельности организации в условиях

рисковой предпринимательской среды.

47.

Управляемая система риск-менеджмента

включает:

А.

Концепцию, стратегию и критерии управления рисками;

Б. Рисковые вложения

капитала и экономические отношения между хозяйствующими субъектами;

В.

Субъектов управления рисками – финансового менеджера, риск-менеджера или специалиста

по страхованию.

48.

Концепция приемлемого риска предполагает…

А.

Необходимость выбора управленческих решений в соответствии с субъективной

оценкой руководителем уровня риска;

Б.

Возможность идти на риск, если его величина составляет не более 10 %;

В. Выделение стартового,

оцененного и конечного уровня риска и непрерывное осуществление на этой основе

мероприятий по управлению рисками.

49.

Системный подход к риск-менеджменту предполагает…

А. Создание специального

структурного подразделения, в функции которого входит создание системы

управления рисками всей организации и целенаправленное проведение мероприятий

по управлению рисками;

Б.

Системную параллельную защиту всех

направлений деятельности организации: социальных, экономических, финансовых

процессов, защита окружающей среды,

конструкторских и технологических структур

от чрезмерных (недопустимых) рисков.

50.

К основным правилам риск-менеджмента

относят…

А. Максимум выигрыша, оптимальная колеблемость

результата, оптимальное сочетание выигрыша и величины риска;

Б. Оптимальное

сочетание выигрыша и величины риска, учет субъективных особенностей

руководителя при принятии рисковых решений;

В.

Наибольшая колеблемость результата, максимум выигрыша.

51.

В развитой системе риск-менеджмента тактика

управления рисками реализуется на основе…

А. Системы организационной документации —

постановлениях, инструкциях, методических

и технологических материалах, обеспечивающих

эффективную реализацию выбранной рисковой

альтернативы;

Б. Разработанной

и утвержденной концепции управления рисками;

В. Ситуационного подхода,

при котором оценка риска и реализация рисковых мероприятий происходит по мере

возникновения рисковой ситуации с учетом конкретных факторов и условий.

52.

Начальным этапом реализации системы

риск-менеджмента в организации является…

А. Определение цели риска и целей рисковых

вложений капитала;

Б. Возникновение

риск-проблемы, связанной с недополучением прибыли;

В.

Создание специализированной должности или структурного подразделения по управлению

рисками организации.

53.

Принятие рискового решения в управленческой

практике должно…

А.

Осуществляться только коллегиально, т.к. рисковые решения носят чаще всего

сложный и неоднозначный характер и необходимо рассмотреть все стороны и

возможные последствия рисковых решений;

Б. Осуществляться

финансовым менеджером (риск-менеджером) единолично, т.к. решение всегда

предполагает ответственность за возможные убытки.

54.

Снижение возможных негативных последствий

риска при осуществлении риск-менеджмента на этапе планирования производится при

помощи…

А. Использования разнообразных критериев

принятия решений (критерия Вальда, Гурвица и др.) для выбора оптимального

решения, что позволяет принять рисковое решение в условиях неопределенности;

Б. Разработки

разнообразных мероприятий по обеспечению достижения поставленных целей;

В.

Строгого контроля за соблюдением разнообразных регламентов, инструкций, режимов

работы.

55.

Регулирование в системе риск-менеджмента

подразумевает:

А. Побуждение

финансовых менеджеров и других специалистов к заинтересованности в

снижении уровня рисков и возможных убытков;

Б. Текущее воздействия на

объект управления для устранения возникших отклонений;

В.

Обеспечение согласованности отношений объекта управления, субъекта управления,

аппарата управления и отдельного работника.

56.

Эвристические правила принятия решений

представляют собой:

А. Правила обработки статистической информации о

вероятностной среде предпринимательства с целью принятия эффективных рисковых

решений;

Б.

Способы разработки прогнозов развития рисковых ситуаций;

В. Совокупность

логических приемов и методических правил отыскания истины, которые позволяют

принимать рисковые решения в условиях неопределенности и риска.

57.

Эвристическое правило «нельзя рисковать

больше, чем позволяет собственный капитал» относится к:

А. Правилам, учитывающим возможности

предпринимателя;

Б. Правилам,

учитывающим ситуацию принятия решения;

В. Правилам, учитывающим

условия вложения капитала.

58.

К эвристическим правилам, учитывающим

условия вложения капитала, не относится правило:

А. Вкладывать средства имеет смысл, если

рентабельность инвестиций превышает темпы инфляции;

Б. Вкладывать средства

имеет смысл, если доходность проекта является наибольшей из возможных;

В.

Инвестировать (средства в производство, в ценные бумаги и т.п.) имеет смысл

лишь тогда, когда от этого можно реально получить чистую прибыль, большую, чем

от хранения денег в банке.

59.

Синергетические рисковые решения

представляют собой:

А. Решения, реализация которых обеспечило

прибыль большую, чем это планировалось

первоначально;

Б. Решения, эффективность

которых носит явно выраженный непропорционально возрастающий характер;

В.

Решения, при которых эффективность расходования ресурсов на единицу

полученного эффекта при управлении риском соответствует нормам и нормативам,

принятым для рассматриваемой отрасли, вида деятельности.

60.

Основная роль при осуществлении

управленческих воздействий на риск в системе риск-менеджмента организации

принадлежит:

А. Внешним механизмам их нейтрализации, т.е.

различным видам страхования как способам передачи риска;

Б. Внутренним механизмам

воздействия на риск, которые избираются и осуществляются самим субъектом

предпринимательства в рамках своей деятельности.

61.

Методы разрешения риска используются в

ситуации, когда:

А. Предприниматель предпочитает действовать

наверняка, отказываясь от рисковых проектов, перенося риск на третье лицо или

гарантов;

Б. Ситуация

характеризуется высоким уровнем риска и высокой потенциальной прибыльностью,

что вынуждает предпринимателя идти на риск.

62.

Методы отказа от рискованных проектов,

ненадежных партнеров, рискованных финансовых сделок, большой доли заемного капитала

относятся к:

А. Методам передачи риска;

Б. Методам уклонения от

риска;

В.

Методам распределения риска;

Г.

Методам диверсификации риска.

63.

Назовите основной недостаток использования

методов уклонения от риска:

А. Невозможность использования внутренних

резервов страховой защиты;

Б. Высокий

уровень издержек на осуществление мероприятий по уклонению от риска;

В. Отказ от

дополнительных возможностей и источников дохода.

64.

Методы передачи рисков включают:

А. Заключение договоров с третьими лицами,

которые имеют больше возможностей нейтрализации негативных последствий риска;

Б. Разграничение

риска по этапам реализации проекта;

В.

Наложение количественных ограничений на

некоторые характеристики объекта управления.

65.

Заключение специальных договоров (например,

договора факторинга), использование поручительств, предоставление гарантий относятся

к методам:

А. Уклонения от риска;

Б. Передачи риска;

В.

Диверсификации риска;

Г.

Лимитирования.

66.

Методы распределения (диссипации) риска

состоят в том, что:

А. Риск распределяется по видам деятельности,

видам инвестиций, видам ценных бумаг в портфеле;

Б. Риск

распределяется путем заключения договоров, например, договора страхования;

В. Риск

распределяется между партнерами по

бизнесу.

67.

Диверсификация деятельности как метод

управления рисками предполагает:

А. Освоение новых рынков, ориентацию на

различные группы потребителей, расширение ассортимента выпускаемой продукции;

Б. Предпочтение

нескольких инвестиционных проектов небольшой капиталоемкости крупному

инвестиционному проекту, поглощающему все финансовые резервы предприятия;

В.

Организацию деловых взаимоотношений с несколькими партнерами.

68.

Наличие внутрифирменных нормативов

определенных показателей, превышение которых

влечет возникновение рисков, и установление предельных значений для этих

показателей называется:

А. Диссипацией;

Б. Хеджированием;

В. Лимитированием;

Г.

Концентрацией.

69.

Создание венчурных предприятий,

обеспечивающих реализацию высокорисковых проектов, называется:

А. Локализацией;

Б. Лимитированием;

В.

Хеджированием;

Г.

Концентрацией.

70.

Какой из перечисленных методов не относится

к методам компенсации риска:

А. Создание системы резервов;

Б.

Обучение персонала;

В. Выбор нескольких валют

для осуществления внешнеэкономических операций.

71.

Хеджирование риска представляет собой:

А. Страхование цены товара риска путем создания

встреченных валютных, коммерческих, кредитных и иных обязательств и требований;

Б. Создание

системы количественных ограничений, накладываемых на некоторые характеристики

операций;

В.

Создание специальных структурных подразделений с обособленным балансом для реализации

рискованных проектов.

72.

Формирование системы страховых запасов и

резервов относится к методу:

А. Диверсификации;

Б. Лимитирования;

В. Компенсации;

Г. Страхования.

В каждом

задании существует только один правильный ответ, обозначенный соответствующей

буквой.

1.

Современное

понятие «риск» …

А. Используется для

обозначения возможного материального ущерба;

Б. Связано

как с возможным материальным ущербом, так и с возможным выигрышем;

В. Отождествляется

только с полученным материальным ущербом.

2. Классическая

теория предпринимательского риска ((Дж.

Милль, Н.У. Сениор)

отождествляет риск с…

А. Математическим

ожиданием возможных потерь от предпринимательской деятельности;

Б.

Вероятностью наступления рискового события;

В. Неопределенностью

предпринимательской деятельности.

3. Величина

возможных колебаний прибыли была впервые названа критерием риска

представителями…

А. Классической

теории предпринимательского риска;

Б. Неоклассической школы

риска;

В. Кейнсианской

научной школы.

4.

Объективная

вероятность наступления рискового события…

А. Основана

на предположении о возможности получения определенного эффекта;

Б. Базируется на расчете

частоты, с которой происходит процесс или явление.

5. Назовите

основные причины, ограничивающие практическое применение статистических данных

для определения вероятностей наступления событий

А. Недостаточный объем

статистических данных или их отсутствие;

Б. Влияние

субъективных особенностей исследователя;

В. Наличие

неопределенности в реальных условиях предпринимательской деятельности.

6.

С чем

связано возникновение социальной неопределенности при принятии рисковых

решений?

А. С

влиянием личностных характеристик руководителя и исполнителей;

Б. С неопределенностью

внешней среды;

В. С

возникновением различных социальных связей и коммуникаций при реализации решений.

7.

Как

соотносятся понятие «неопределенность» и понятие «риск»?

А. В

реальной предпринимательской деятельности эти понятия являются синонимами;

Б. Риск характеризует

такую ситуацию, когда

наступление некоторых событий

может быть оценено

количественно, а

неопределенность предполагает невозможность оценки вероятности наступления

таких событий;

В. Неопределенность

характеризует условия внешней среды, а риск – действия предпринимателя, поэтому

эти понятия не связаны.

8.

В чем

состоит регулятивная функция риска?

А. В необходимости

идентификации, оценки, управления риском по всем направлениям деятельности организации;

Б. В

необходимости затрат на возмещение ущерба в случае наступления рискового события.

9.

Деловая

активность предприятия, маркетинговая стратегия, политика в области управления

персоналом, производственный потенциал выступают

А.

Внешними факторами риска;

Б. Внутренними факторами

риска.

10.

Спекулятивные (динамические, коммерческие)

риски —

А. Всегда

несут потери для предпринимательской деятельности;

Б. Могут нести как

потери, так и дополнительную прибыль;

В.

Характеризуют дополнительные возможности получения прибыли.

11.

Изменение курса валют, конъюнктуры рынка,

налогового законодательства выступают факторами…

А. Чистых

рисков;

Б. Спекулятивных рисков.

12.

Риск убытков, связанных с неэффективным

использованием предприятием основных и оборотных средств, относится к:

А. Коммерческому

риску;

Б. Производственному

риску;

В.

Финансовому риску;

Г.

Страховому риску.

13.

К рисками, связанным с покупательной

способностью денег, относятся:

А. Риски ликвидности,

валютные, дефляционные, инфляционные риски;

Б. Риск

снижения доходности, риск прямых финансовых потерь, риск упущенной выгоды;

В.

Инвестиционные и финансовые риски.

14.

Кредитный риск представляет собой:

А. Опасность

потерь коммерческими банками, кредитными учреждениями, инвестиционными

институтами в результате превышения процентных ставок, выплачиваемых ими по

привлеченным средствам, над ставками по предоставленным кредитам;

Б. Риск

неплатежа по коммерческим сделкам и риск недополучения комиссионного вознаграждения;

В. Опасность неуплаты

заемщиком основного долга и процентов.

15.

Риск неправильного выбора видов вложения капитала,

вида ценных бумаг для инвестирования в сравнении с другими видами ценных бумаг

при формировании инвестиционного портфеля представляет собой:

А. Селективный риск;

Б. Биржевой

риск;

В. Деловой

риск;

Г.

Кредитный риск.

16.

Риски, вызванные ошибками менеджмента

компании (в том числе и при принятии решений), ее сотрудников;

проблемами системы внутреннего контроля, плохо разработанными правилами работ

относятся к:

А.

Деловым рискам;

Б. Организационным

рискам;

В.

Юридическим рискам;

Г.

Менеджерским рискам.

17.

Риск-проблема, возникающая в

предпринимательской деятельности, представляет собой:

А.

Рассогласование между планируемой прибылью и реальными возможностями организации;

Б. Влияние

разнообразных рисковых факторов на достижение целей организации;

В. Недопустимо большое

рассогласование между потребностью

в безопасности и реальным уровнем риска в процессе предпринимательской

деятельности.

18.

Идентификация рисков представляет собой:

А. Анализ

существующих видов риска предпринимательской деятельности;

Б. Оценку

последствий рисковых событий;

В. Установление видов, источников

рисков и знание природы их происхождения с учетом специфики деятельности

организации.

19.

Риски, последствия которых могут быть определены

с высокой степенью достоверности и которые могут быть идентифицированы при

анализе статистической или бухгалтерской отчетности относятся к:

А. Известным рискам;

Б. Предвидимым

рисками;

В.

Непредвидимым рискам.

20.

Количественным выражением того, что в результате

принятого решения ожидаемый доход будет

получен не в полном объеме или будут потеряны предпринимательские ресурсы,

является:

А.

Фактор риска;

Б. Показатель риска;

В. Вид

риска.

21.

Косвенные потери прибыли, связанные с

воздействием рисковых факторов, представляют собой:

А. Потери

от невыполнения операции, незаключения сделки, нереализации товара;

Б. Затраты на организацию

и проведение мероприятий по управлению рисками;

В. Возможные

потери, возникающие при совершении бизнес-операции.

22.

Критический риск характеризуется:

А. Потерями,

равными имущественному состоянию предприятия;

Б. Потерями, равными

расчетной выручке;

В. Потерями

ожидаемой прибыли.

23.

Предельное значение величины допустимого

риска при заключении сделок составляет:

А. 10%;

Б. 1%;

В. 0,1%.

24.

Кривая риска представляет собой:

А.

Распределение вероятности потерь при заключении сделки;

Б. Графическое

изображение существующих рисков и вероятностей их наступления.

25.

Какие показатели оценки риска могут быть

использованы в условиях определенности?

А.

Вероятностные и статистические показатели;

Б. Абсолютные,

относительные и средние показатели;

В.

Экспертные оценки уровня риска.

26.

. Какая информация характеризует условие

определенности при принятии рисковых решений?

А.

Статистические и финансовые показатели деятельности организации;

Б. Информация о факторах

и условиях принятия рискового решения;

В.

Информация об экспертной оценке ситуации.

27.

Абсолютные

показатели оценки риска основаны на:

А.

Распределении прогнозируемых значений показателей;

Б. Субъективных

оценках величины риска;

В. Фактических

показателях финансовой документации.

28.

Риск

ликвидности представляет собой:

А.

Опасность потери стабильности финансового положения из-за низкой доли собственного

капитала в общей сумме используемых финансовых средств;

Б. Риск

временных потерь и потерь первоначальной стоимости при превращении активов в

наличные денежные средства;

В. Риск неспособности

фирмы покрывать свои финансовые обязательства своими активами.

29.

Оценка риска потери платежеспособности

основана на:

А.

Анализе и сопоставлении групп активов и пассивов баланса, сформированных по

степени риска;

Б. Оценка собственных и

заемных средств предприятия;

В. Оценке

оборотных средств и источников их формирования.

30.

Коэффициент риска, шкалы риска и системы

нормативов относятся к:

А.

Абсолютным показателям риска;

Б. Относительным

показателям риска;

В.

Статистическим показателям риска.

31.

Величина коэффициента риска в пределах от 0,3

до 0,6 характеризует:

А.

Минимальный уровень риска;

Б. Допустимый

уровень риска;

В. Высокий уровень риска;

Г.

Недопустимый уровень риска.

32.

Ситуация, когда информация о рисковом

событии существует в виде частоты (вероятности) его появления, называется:

А.

Ситуацией определенности;

Б. Ситуацией риска

(частичной неопределенности);

В.

Ситуацией неопределенности.

33.

Статистический показатель оценки риска,

характеризующий отклонение крайних значений результата от среднего, называется:

А.

Дисперсией;

Б. Размахом вариации;

В.

Средним квадратическим отклонением.

34.

Дисперсия как мера риска результата представляет

собой:

А.

Отношение среднего квадратического отклонения к среднему ожидаемому значению,

что характеризует количество риска на единицу доходности;

Б. Средневзвешенную

величину из квадратных отклонений действительных результатов от средних ожидаемых, что

характеризует разброс результатов относительно среднего;

В.

Средневзвешенное произведение всех возможных значений результатов на вероятности

их возникновения.

35.

Показатель, выражающий количество риска на

единицу доходности и являющийся комплексным относительным показателем, который

позволяет сравнивать результаты, выраженные в разных единицах измерения,

называется:

А.

Дисперсией;

Б. Коэффициентом

вариации;

В.

Средним квадратическим отклонением.

36.

Недостатком статистических показателей

оценки риска является:

А. Большой объем исходных

данных и необходимость учета дополнительных характеристик и критериев принятия

решения;

Б.

Ограниченность применения;

В.

Сложность расчетов.

37.

Экспертные методы принятия рисковых решений

представляют собой:

А.

Качественные оценки специалистов, позволяющие наиболее полно описать ситуацию

принятия рискового решения и рассмотреть трудно формализуемые варианты;

Б. Комплекс логических и

математических процедур, направленных на получение от специалистов-экспертов информации,

её анализ и обобщение с целью выбора

рациональных решений.

38.

Оптимальным количеством экспертов при

проведении экспертизы, если она не является анонимной и решение вырабатывается

экспертами совместно, является:

А. 2-3

человека;

Б. 5-12 человек;

В. 15-20

человек.

39.

Проведение экспертизы в несколько туров,

определение обобщенного мнения экспертов (медианы) и обоснование радикальных

мнений отдельных специалистов характеризует:

А. Метод

группировок;

Б. Метод

ранжировок;

В. Метод Дельфи.

40.

Метод Дельфи характеризуется следующими

требованиями к его проведению:

А. Только

качественная оценка и обсуждение проблемной ситуации с целью выработки единого

решения;

Б. Только

количественная оценка характеристик проблемы, использование балльной системы

оценки;

В. Многоуровневость, анонимность,

возможность пополнить информацию о предмете экспертизы.

41.

Критерий принятия решения в условиях

неопределенности, основанный на выборе

максимального среднего значения, называется:

А.

Критерием Лапласа;

Б.

Критериев Вальда;

В. Критерием Гурвица;

Г.

Критерием Сэвиджа.

42.

Критерий, направленный на минимизацию

потерь от неверно принятого решения, называется:

А.

Критерием Лапласа;

Б.

Критериев Вальда;

В.

Критерием Гурвица;

Г. Критерием Сэвиджа.

43.

Корректирующий коэффициент α, используемый

при выборе решения по критерию Гурвица, называется:

А. Коэффициентом

оптимизма;

Б.

Коэффициентом риска;

В.

Коэффициентом предпочтения.

44.

Критерий Вальда (критерий наибольшей

осторожности) при выборе рисковых решений предполагает:

А. Выбор варианта с

максимальным гарантированным результатом;

Б. Выбор

варианта с максимальным средним результатом;

В. Выбор

варианта с учетом вероятности оптимального развития событий.

45.

Целью риск-менеджемента как части

финансового менеджмента в организации является:

А. Сохранение полностью

или частично своих ресурсов и получение ожидаемого результата (прибыли) при

приемлемом уровне риска;

Б.

Избежание всех возможных рисков при осуществлении компанией финансовой, производственной

и др. видов деятельности;

В.

Снижение воздействия внешних факторов риска на деятельность предприятия.

46.

Какая из задач не входит в систему

управления рисками организации?

А.

Установление иерархической системы правил (критериев) выбора рискового решения

для реализации стратегии риск-менеджмента с учетом отношения субъекта хозяйствования

к последствиям риска;

Б. Разработка

программы управления риском, организация её выполнения, включая контроль и

анализ полученных результатов;

В. Принятие

управленческих решений по различным видам деятельности организации в условиях

рисковой предпринимательской среды.

47.

Управляемая система риск-менеджмента

включает:

А.

Концепцию, стратегию и критерии управления рисками;

Б. Рисковые вложения

капитала и экономические отношения между хозяйствующими субъектами;

В.

Субъектов управления рисками – финансового менеджера, риск-менеджера или специалиста

по страхованию.

48.

Концепция приемлемого риска предполагает…

А.

Необходимость выбора управленческих решений в соответствии с субъективной

оценкой руководителем уровня риска;

Б.

Возможность идти на риск, если его величина составляет не более 10 %;

В. Выделение стартового,

оцененного и конечного уровня риска и непрерывное осуществление на этой основе

мероприятий по управлению рисками.

49.

Системный подход к риск-менеджменту предполагает…

А. Создание специального

структурного подразделения, в функции которого входит создание системы

управления рисками всей организации и целенаправленное проведение мероприятий

по управлению рисками;

Б.

Системную параллельную защиту всех

направлений деятельности организации: социальных, экономических, финансовых

процессов, защита окружающей среды,

конструкторских и технологических структур

от чрезмерных (недопустимых) рисков.

50.

К основным правилам риск-менеджмента

относят…

А. Максимум выигрыша, оптимальная колеблемость

результата, оптимальное сочетание выигрыша и величины риска;

Б. Оптимальное

сочетание выигрыша и величины риска, учет субъективных особенностей

руководителя при принятии рисковых решений;

В.

Наибольшая колеблемость результата, максимум выигрыша.

51.

В развитой системе риск-менеджмента тактика

управления рисками реализуется на основе…

А. Системы организационной документации —

постановлениях, инструкциях, методических

и технологических материалах, обеспечивающих

эффективную реализацию выбранной рисковой

альтернативы;

Б. Разработанной

и утвержденной концепции управления рисками;

В. Ситуационного подхода,

при котором оценка риска и реализация рисковых мероприятий происходит по мере

возникновения рисковой ситуации с учетом конкретных факторов и условий.

52.

Начальным этапом реализации системы

риск-менеджмента в организации является…

А. Определение цели риска и целей рисковых

вложений капитала;

Б. Возникновение

риск-проблемы, связанной с недополучением прибыли;

В.

Создание специализированной должности или структурного подразделения по управлению

рисками организации.

53.

Принятие рискового решения в управленческой

практике должно…

А.

Осуществляться только коллегиально, т.к. рисковые решения носят чаще всего

сложный и неоднозначный характер и необходимо рассмотреть все стороны и

возможные последствия рисковых решений;

Б. Осуществляться

финансовым менеджером (риск-менеджером) единолично, т.к. решение всегда

предполагает ответственность за возможные убытки.

54.

Снижение возможных негативных последствий

риска при осуществлении риск-менеджмента на этапе планирования производится при

помощи…

А. Использования разнообразных критериев

принятия решений (критерия Вальда, Гурвица и др.) для выбора оптимального

решения, что позволяет принять рисковое решение в условиях неопределенности;

Б. Разработки

разнообразных мероприятий по обеспечению достижения поставленных целей;

В.

Строгого контроля за соблюдением разнообразных регламентов, инструкций, режимов

работы.

55.

Регулирование в системе риск-менеджмента

подразумевает:

А. Побуждение

финансовых менеджеров и других специалистов к заинтересованности в

снижении уровня рисков и возможных убытков;

Б. Текущее воздействия на

объект управления для устранения возникших отклонений;

В.

Обеспечение согласованности отношений объекта управления, субъекта управления,

аппарата управления и отдельного работника.

56.