Главная страница » Вопросы пользователей » Вопросы 1С ЗУП » Начисления достигли предела, при сдаче РСВ выдается ошибка 0400400013 Суммы начисленных СВ (нарастающим итогом начала расчетного периода) по застраъованному лицу превышает допустимую 284420. Как найти и исправить эту ошибку если отчет проходит все проверки, но налоговая его все равно не принимает?

Начисления достигли предела, при сдаче РСВ выдается ошибка 0400400013 Суммы начисленных СВ (нарастающим итогом начала расчетного периода) по застрахованному лицу превышает допустимую 284420. Как найти и исправить эту ошибку если отчет проходит все проверки, но налоговая его все равно не принимает?

По вопросу ошибки ответ дан здесь:

www.kaminsoft.ru/forum/zarplata1-2/11788…400400013.html#51023

При приеме отчета на стороне ФНС проверка осуществляется «обратным расчетом» — через сумму страховых взносов получают базу, а потом применяют тариф 0.22. На вашем примере: взносы по категории МС 79589,03 — исчислены с базы 795890,25. В налоговой идет расчет: 79589,03 / 10% = 795890,30. Разница уже на этапе получения базы 0,05коп. И с этой разницы 0,05 коп и получаем «лишнюю» копейку.

Расчет страховых взносов в программе при исчислении их субъектами малого и среднего предпринимательства полностью соответствует порядку, приведенному в письме ФНС № БС-4-11/7300@ от 29.04.2020 года.

На данный момент для сдачи отчета вам необходимо:

— либо написать пояснительную записку к расчету страховых взносов, как приведен пример по ссылке

— либо внести исправления в отчет РСВ вручную.

Для этого по сотруднику с превышением в разделе 3 в части страховых взносов нужно убрать копейку с категории МС и добавить копейку в категорию НР.

Так же внести аналогичные исправления в строки 060 и 061 в части ОПС (обязательного пенсионного страхования) по первому месяцу отчетного периода и всего.

По коду тарифа 20 копейку убираем, по коду 01 — добавляем. Исправляем только страховые взносы.

Код ошибки 0400400013 означает, что сумма начисленных СВ (нарастающим итогом с начала расчетного периода) по застрахованному лицу — больше максимально допустимой суммы, которая равна — 284240. Если данное число у вас высвечивается ровно как 284240, а ошибка все равно возникает, то скорее всего проблема в том, что на самом деле при округлении эта сумма становится равной 284240,01, но эта копейка у вас не высвечивается.

Для решения проблемы следует обнаружить месяц, в котором по льготному тарифу сумма взносов с базы, не превышающей максимально предельное число, округляется в большую сторону, из-за чего появляется эта «лишняя» копейка. Необходимо убрать её с базы до превышения на базу сверх предела.

Добрый день.

Сдается отчет РСВ за полугодие 2020 года. Отчет формируется в программе 1С Зарплата и управление персоналом, редакция 3.1 (3.1.14.98).

Но при отправке в налоговую, приходит «Уведомление об отказе в приеме налоговой декларации» с указанием ошибки:

код ошибки: 0400400013

текст ошибки: Сумма начисленных СВ (нарастающим итогом с начала расчетного периода) по застрахованному лицу превышает максимально допустимую 284240

Далее указан СНИЛС сотрудника и стр.170 / тариф * 22% = 284240.01

Как быть в данном случае? Ведь расхождение в 1 копейку допустимо или я ошибаюсь?

В 1С настроен алгоритм проверки, допускающий расхождение при округлении +/-0,01. Внешние программы проверки тоже формируют положительные протоколы, при чем даже программа с сайта налоговой Tester выдает положительный протокол, а налоговая не принимает, просто автоматически отправляет отрицательное уведомление и все.

Впервые столкнулась с такой «проблемой». Может был у кого то подобный опыт?

Править руками (начислить меньше на 1 копейку) или же сдать на бумажном носителе (в компании 10 человек), чтобы не исправлять начисления, ведь по сути они проведены верно.

г. Санкт-Петербург25 287 баллов

Эксперт Бухонлайна согласен с этим ответом

СЭДО с ФСС

Готовьте и сдавайте в ФСС сведения о застрахованных лицах

![]()

Добрый день, Yurii_B. Спасибо, что откликнулись.

Цитата (Yurii_B):Проверьте, если общая сумма начисленных взносов сходятся, значит у кого-то -0,01, а у сотрудника из требования +0,01.

Сверила взносы по остальным сотрудникам.

Если сверять по формуле стр.170 / тариф * 22%, то ни у кого нет -0,01.

Расхождение от общей облагаемой базы * 22% есть в сторону +0,01 у нескольких сотрудников, в том числе и у того, который указан в уведомлении. Только у него имеется превышение предельной базы, у остальных нет превышения.

Что делать в данном случае, просто поправить у него, тогда сумма начисленных взносов уменьшится на одну копейку по итогам за полугодие?

Но опять же я не понимаю, почему стоит такая настройка проверочной программы, если +/-0,01 допустимо за счет округления?

г. Санкт-Петербург25 287 баллов

Добрый день!

Цитата (Бухгатер Елена):Только у него имеется превышение предельной базы, у остальных нет превышения.

Собственно в этом и причина ошибки. Максимальный размер взносов в пределах базы — 284 240. У вас — 284240.01

Цитата (Бухгатер Елена):Что делать в данном случае, просто поправить у него, тогда сумма начисленных взносов уменьшится на одну копейку по итогам за полугодие?

Перенесите эту копейку на взносы сверх предельной базы.

Эксперт Бухонлайна согласен с этим ответом

![]()

Цитата (Yurii_B):Перенесите эту копейку на взносы сверх предельной базы.

Спасибо за совет.

Добрый день!

Бухгатер Елена, у Вас всё получилось? Налоговая приняла Ваш новый вариант РСВ?

Государство переводит больничные в электронный вид

Подключите сервис для работы с электронными больничными и сопутствующей отчетностью

![]()

Добрый день, Александр.

Перенесла одну копейку, как советовала Yurii_B.

Автоматический отказ не последовал. Расчет находится «На обработке», жду.

Цитата (Бухгатер Елена):Перенесла одну копейку, как советовала Yurii_B.

Автоматический отказ не последовал. Расчет находится «На обработке», жду.

Сообщите потом, как прошло…

![]()

Цитата (Александр Погребс):Сообщите потом, как прошло…

Хорошо, сразу отпишусь.

![]()

Бухгатер Елена,

Добрый день, у меня аналогичная ситуация, сделала так же, перенесла копейку, отчет сдан.

Запросите справку о принадлежности средств на вашем едином налоговом счете

![]()

Dojdinkap, добрый день.

Хорошо, спасибо.

Александр, добрый.

Как и у Dojdinkap на исправленный РСВ получен положительный протокол от налоговой.

![]()

Сообщение-вопрос удалено модератором. Задайте, пожалуйста, этот вопрос в НОВОЙ теме.

Добрый день!

Цитата (Бухгатер Елена):на исправленный РСВ получен положительный протокол от налоговой.

Поздравляю!

Рассчитывайте зарплату с учетом переноса выходных и повышения МРОТ

![]()

Сообщение-вопрос удалено модератором. Задайте, пожалуйста, этот вопрос в НОВОЙ теме.

![]()

Сообщение-вопрос удалено модератором. Задайте, пожалуйста, этот вопрос в НОВОЙ теме.

Пройти обучение на профстандарт «Бухгалтер» в госсекторе (коды А, В, С) и получить диплом

Добрый день!

Поскольку ответ на вопрос получен.

Результат положительный.

Тему закрываю.

Успехов!

По вопросу ошибки ответ дан здесь:

www.kaminsoft.ru/forum/zarplata1-2/11788…400400013.html#51023

При приеме отчета на стороне ФНС проверка осуществляется «обратным расчетом» — через сумму страховых взносов получают базу, а потом применяют тариф 0.22. На вашем примере: взносы по категории МС 79589,03 — исчислены с базы 795890,25. В налоговой идет расчет: 79589,03 / 10% = 795890,30. Разница уже на этапе получения базы 0,05коп. И с этой разницы 0,05 коп и получаем «лишнюю» копейку.

Расчет страховых взносов в программе при исчислении их субъектами малого и среднего предпринимательства полностью соответствует порядку, приведенному в письме ФНС № БС-4-11/7300@ от 29.04.2020 года.

На данный момент для сдачи отчета вам необходимо:

— либо написать пояснительную записку к расчету страховых взносов, как приведен пример по ссылке

— либо внести исправления в отчет РСВ вручную.

Для этого по сотруднику с превышением в разделе 3 в части страховых взносов нужно убрать копейку с категории МС и добавить копейку в категорию НР.

Так же внести аналогичные исправления в строки 060 и 061 в части ОПС (обязательного пенсионного страхования) по первому месяцу отчетного периода и всего.

По коду тарифа 20 копейку убираем, по коду 01 — добавляем. Исправляем только страховые взносы.

Перейти к содержанию

На чтение 1 мин Опубликовано 18.03.2022

Непреднамеренная ошибка, с которой можно справиться. Дело в том, что при округлении цифры потерялись, в результате сумма страховых взносов автоматически выдана с ошибкой. Даже специальная программа Tester не может обнаружить закравшуюся ошибку.

Поэтому стоит попробовать ещё пару раз отправить свой отчёт, а если снова выдаёт ошибку, разыщите тот файл, где за месяц число округлилось в сторону увеличения, и удалите информацию из базы.

Код ошибки 0400400013 означает, что сумма начисленных СВ (нарастающим итогом с начала расчетного периода) по застрахованному лицу — больше максимально допустимой суммы, которая равна — 284240.

Если данное число у вас высвечивается ровно как 284240, а ошибка все равно возникает, то скорее всего проблема в том, что на самом деле при округлении эта сумма становится равной 284240,01, но эта копейка у вас не высвечивается.

Для решения проблемы следует обнаружить месяц, в котором по льготному тарифу сумма взносов с базы, не превышающей максимально предельное число, округляется в большую сторону, из-за чего появляется эта «лишняя» копейка. Необходимо убрать её с базы до превышения на базу сверх предела.

ФНС не приняла электронный отчет. Коды ошибок в уведомлении, как исправить

На данный момент многие организации сдают отчетность в электронном виде. Это удобно, да и в рамках норм законодательства некоторые фирмы просто обязаны сдавать отчетность электронно. Однако зачастую ФНС не принимает отчеты в связи с ошибками. Расскажем что делать и как исправить ошибки.

Сдача отчетности в электронном виде

В электронном виде ФНС принимает не только налоговую отчетность, но и бухгалтерскую, а также иные виды отчетов, пояснений, справок и т. д.

Датой представления отчета по ТКС или через личный кабинет налогоплательщикасчитается дата его отправки (абз. 3 п. 4 ст. 80 НК).

Также датой представления налоговой декларации (расчета) заявителем в электронной форме считается дата, зафиксированная в подтверждении даты отправки (п. 167 Административного регламента, утвержденного приказом ФНС от 08.07.2019 № ММВ-7-19/343@).

Налоговая декларация (расчет) в электронной форме считается принятой налоговой инспекцией, если заявителю поступила квитанция о приеме с усиленной квалифицированной электронной подписью, позволяющей идентифицировать соответствующую ИФНС (владельца квалифицированного сертификата).

Декларация считается не только поданной, но и принятой, если налогоплательщик получил квитанцию о приеме от своей ИФНС (п. 4 ст. 80 НК, п. 166 регламента).

Чтобы не было проблем со сдачей отчетности и можно было быстро исправить ошибки, лучше сдавать отчеты электронно через проверенные организации, которые предоставляют профессиональные услуги по сдаче электронной отчетности.

Такой компанией является Такском. Специалисты Такском помогут подключить электронную отчетность удаленно, без посещения офиса. При этом предлагается безлимитный сервис по сдаче отчетов во все подразделения Госорганов.

Почему ФНС не приняла электронный отчет?

Есть основания, по которым ФНС может не принять декларацию. Перечень таких оснований указан в п. 19 регламента, он — закрыт и не подлежит расширенному толкованию.

В частности, отчет могут не принять, если:

- отсутствуют документы, удостоверяющие личность лица, которое представляет декларацию (расчет);

- нет документов, подтверждающих полномочия лица — уполномоченного представителя заявителя на представление налоговой декларации (расчета);

- декларация (расчет) подается не по установленной форме (установленному формату);

- отчет подписан неуполномоченным лицом;

- отчет представляется в территориальный налоговый орган, в компетенцию которого не входит прием этой налоговой декларации (расчета);

- расчет по страховым взносам содержит ошибки, в том числе, если суммы одноименных показателей по всем физическим лицам не соответствуют этим же показателям в целом по плательщику страховых взносов;

- предоставляется расчет по страховым взносам, в котором указаны недостоверные персональные данные, идентифицирующие застрахованных физических лиц.

Если есть хотя бы одно из вышеперечисленных нарушений отчет не считается представленным.

Если же в отчете были другие ошибки, то ФНС формирует уведомление об уточнении сведений с указанием кода ошибки.

Ошибки в отчетах и их исправление

Перечень классификаторов (справочников), используемых в автоматизируемых информационных системах ФНС утвержден приказом ФНС от 26.08.2014 № ММВ-7-6/433@ и дополнен информацией согласно приложению № 5 к приказу ФНС от 30.12.2019 № ММВ-7-14/677@.

На данный момент в КОФО содержится более 300 наименований кодов ошибок, разберем самые распространенные.

Подписание отчета посредством ЭЦП

Самые первые ошибки возникают при подписании отчета при помощи ЭЦП. Если в этом пункте есть ошибка, то она придет под кодом 0100500001 «Отсутствуют сведения о доверенности в налоговом органе», 0100500002 «Срок действия доверенности истек» или 0100500006 «Отсутствует сообщение о доверенности».

В таком случае следует проверить подпись на соответствие.

Если отчет подписывает директор самостоятельно, то этот факт должен быть отражен в отчете, например, кодом «1». Если подпись ставит иной сотрудник по доверенности, то это тоже должно быть отражено в отчете, например, с кодом «2». При этом доверенность на право подписи предоставляется заранее в ФНС.

Документ можно направить в виде скан-копии по ТКС, но лучше узнать о способе передачи доверенности в самой ФНС. Данные о доверенности в налоговой должны полностью соответствовать данным доверенности, выданной на сотрудника в организации.

Также если доверенность была продлена или заменена — эти сведения также должны быть в ФНС.

Не найден плательщик

Также бывает, что при отправке отчета система выдает ошибку с кодом 0400100001 «Не найден плательщик по ИНН и КПП или ИНН, представленным в файле».

В данном случае нужно проверить ИНН и КПП, указанные в декларации. Путаница может возникнуть, если один бухгалтер сдает отчеты по нескольким компаниям, входящим в группу. Если ошибка была обнаружена, то её следует исправить и подать отчет заново.

Бывает и такое, что инспекция своевременно поставила компанию на учет, но не внесла сведения об этом в своей информационной базе. В этой ситуации отчетность не пройдет.

Дело даже доходит до судов. Например, в постановлении Девятого арбитражного апелляционного суда от 04.08.2016 № 09АП-32695/2016 по делу № А40-52269/2016 судья указал, что в такой ситуации привлечение налогоплательщика к ответственности за несвоевременную сдачу отчетности является неправомерным, так как налоговым органом не была обеспечена возможность для общества исполнить обязанности по сдаче декларации в электронной форме.

Вид документа уже зарегистрирован

Далее по популярности следует ошибка с кодом 0400200005 «Файл с признаком Вид документа (первичный, с признаком корректировки) уже зарегистрирован».

Это говорит о том, что в базе ФНС уже существует первичная или корректировочная декларация с таким же порядковым номером. В таком случае нужно проверить, был ли подан отчет с таким порядковым номером в ФНС ранее.

Если нет и ошибки со стороны организации не было, то весьма вероятно отчет «задвоился» со стороны ФНС. В таком случае отчет считается представленным. Но лучше дополнительно удостовериться в том, что отчет принят, например, запросив в ФНС регистрационный номер отчета.

Нарушено условие равенства

Также довольно распространенной являетсяошибка в ЕРСВ с кодом 0400400011 «Нарушено условие равенства значения суммы страховых взносов по плательщику страховых взносов совокупной сумме страховых взносов по застрахованным лицам».

Она говорит о том, что отчет не прошел контроль. Ошибка может крыться в неверном соотношении сумм, данных в отчете за текущий и предыдущие периоды, которые отражаются нарастающим итогом, в ошибках данных сотрудников, в несоответствии данным из отчетов по НДФЛ.

Сведения по указанным лицам не соответствуют сведениям в налоговой

Часто в ЕРСВ возникает ошибка с кодом 0400500003 «Сведения по указанным лицам не соответствуют (отсутствуют) сведениям, имеющимся в налоговом органе».

Это говорит о том, что личные сведения на сотрудников, данные в отчете отличаются от сведений, имеющихся в ФНС. В такой ситуации следует проверить сведения на сотрудников, которые имеются в организации и которые были занесены в отчет.

Возможно со стороны организации была опечатка, в связи с чем в отчет попали неверные сведения.

Но может получиться и так, что сотрудник сменил какие-либо данные, например, фамилию, и не сообщил об этом работодателю. В такой ситуации следует проверить еще раз все личные сведения на сотрудников, например, через базу ФНС.

Также может сложиться ситуация, когда неверные данные на сотрудника оказались именно в налоговой, а у организации ошибок нет. В этом случае следует подать сообщение в ФНС о необходимости исправления данных на сотрудника в базе.

В сервисе «Онлайн-Спринтер» компании Такском есть встроенная проверка на ошибки, что очень помогает при сдаче отчетности, в том числе ЕРСВ.

Содержание

- Ошибка 0400400013 в РСВ Сумма начисленных СВ превышает максимально допустимую

- Как понять уведомление ФНС об отказе: шпаргалка для бухгалтера

- Отказ в приеме отчетности: как действовать

- Отказ в приеме отчетности: как действовать (продолжение)

- Ошибка 0400400013, из-за которой могут не принять РСВ

- См. также:

- Похожие публикации

- Обсуждение (13)

1. У сотрудника превышение 0.02 руб., 2 тарифа СВ: 01 и 20, предел по зп достигнут в октябре.

2. Корректировки загруженного отчета в СБИС у бухгалтера не получается сделать, все время ошибки контрольных сумм.

3. Скриншот карточки СВ прилагаю.

При приеме отчета на стороне ФНС проверка осуществляется «обратным расчетом» — через сумму страховых взносов получают базу, а потом применяют тариф 0.22. На вашем примере: взносы по категории МС 79589,03 — исчислены с базы 795890,25. В налоговой идет расчет: 79589,03 / 10% = 795890,30. Разница уже на этапе получения базы 0,05коп. И с этой разницы 0,05 коп и получаем «лишнюю» копейку.

Расчет страховых взносов в программе при исчислении их субъектами малого и среднего предпринимательства полностью соответствует порядку, приведенному в письме ФНС № БС-4-11/7300@ от 29.04.2020 года.

На данный момент для сдачи отчета вам необходимо:

— либо написать пояснительную записку к расчету страховых взносов, как приведен пример по ссылке

— либо внести исправления в отчет РСВ вручную.

Для этого по сотруднику с превышением в разделе 3 в части страховых взносов нужно убрать копейку с категории МС и добавить копейку в категорию НР.

Так же внести аналогичные исправления в строки 060 и 061 в части ОПС (обязательного пенсионного страхования) по первому месяцу отчетного периода и всего.

По коду тарифа 20 копейку убираем, по коду 01 — добавляем. Исправляем только страховые взносы.

Источник

Как понять уведомление ФНС об отказе: шпаргалка для бухгалтера

Проверив отчет, ФНС в течение следующего рабочего дня направляет компании квитанцию о приеме или уведомление об отказе. В документе пишут код ошибки и расшифровку этого кода. Чтобы бухгалтерам было проще разобраться, в чем ошибка и как ее исправить, эксперты Экстерна составили шпаргалку по 10 самым распространенным причинам отказов.

В Контур.Экстерне бухгалтеры видят не только само уведомление об отказе, как оно приходит из налоговой, но и комментарии к ошибкам и ссылки на нужные инструкции. Мы свели подсказки по самым частым отказам в таблицу. Она будет полезна вам, если вы отчитываетесь через другую программу или хотите систематизировать информацию.

Отказ в приеме отчетности: как действовать

Возможно, ранее вы подали документ с тем же номером корректировки. Если это так, укажите в реквизитах отчета следующий номер корректировки и отправьте снова.

Если вы впервые сдавали отчет с таким номером корректировки, ошибка может быть связана с тем, что файл повторно загрузился базу данных ИФНС. Отчет в этом случае считается представленным.

Как проверить, что отчет принят, описано в инструкции

Отказы с такой формулировкой приходят на РСВ.

Причина в том, что в базе ФНС суммы в приложении 1 Раздела 1 не сходятся с суммой значений за 3 месяца из Приложения 1 и соответствующих значений по всем сотрудникам за предыдущие периоды.

Как исправить эту ошибку, описано в инструкции

| Код ошибки | Что пишет ИФНС | Что это значит и что делать |

|---|---|---|

| 0400200005 | Повторная регистрация первичного документа | |

| 0400400011 | Нарушено условие равенства значения суммы страховых взносов по плательщику страховых взносов совокупной сумме страховых взносов по застрахованным лицам | Такой отказ приходит на РСВ. Убедитесь, что вы правильно заполнили в отчете строки 060, 061, 062 в Подразделе 1.1 Раздела 1 и что суммы страховых взносов в Разделе 3 соответствуют суммам в Разделе 1.. Как проверить, есть ли ошибка, и исправить ее, рассказано в инструкции |

| 0400100001 | Не найден плательщик по ИННКПП, представленным в файле | Ошибка может появляться из-за того, что неверно указан КПП или код инспекции, куда отправлен отчет, из-за перевода организации в другую инспекцию или нестыковки в данных самой инспекции. Как действовать в каждом случае, читайте в инструкции |

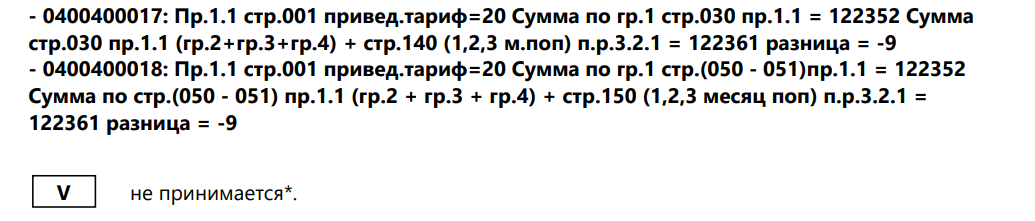

| 0400400018 | Нарушено условие равенства значения базы для исчисления страховых взносов по плательщику страховых взносов совокупной сумме по застрахованным лицам | |

| 0400400017 | Нарушено условие равенства значения суммы выплат и иных вознаграждений, начисленных в пользу физических лиц, по плательщику страховых взносов совокупной сумме по застрахованным лицам |

Экстерн помогает «отловить» большинство ошибок до отправки отчета, а если придет отказ — быстро сориентироваться, что и как исправить.

Попробуйте — 14 дней бесплатно.

Отказ в приеме отчетности: как действовать (продолжение)

Если документ подписывал не руководитель организации, убедитесь, что вы представили в инспекцию доверенность на право подписи. Если вы уверены, что передавали доверенность, или отчет подписывал сам руководитель, воспользуйтесь инструкцией.

Про оформление доверенности для отчетности мы писали в статье. Там же можно скачать образцы доверенностей для разных случаев

| Код ошибки | Что пишет ИФНС | Что это значит и что делать |

|---|---|---|

| 0100500001 | Отсутствуют сведения о доверенности в налоговом органе | |

| 0100200009 | Файл направлен в налоговый орган, в компетенцию которого не входит получение данной информации | Проверьте, что вы правильно указали код ИФНС, в которую был направлен документ. Если инспекция была указана верно, убедитесь, что данные заполнены правильно |

| 0400300001 | Регистрация уточненного документа без первичного | Убедитесь, что вы подавали первичный документ, налоговая его приняла и ИНН-КПП первичного и корректирующего отчета совпадают. Если отказ пришел на 6-НДФЛ, проверьте ОКТМО. Удостоверьтесь также, что правильно выбран период отчета, а организация не переводилась в другую инспекцию. Как действовать в каждом случае, читайте в инструкции |

| 0300100002 | Файл xsd-схемы не найден | Решение зависит от того, на какую форму пришел отказ. Инструкции, которые помогут проверить, правильно ли заполнены данные, собраны на странице |

| 0000000002 | Декларация (расчет) содержит ошибки и не принята к обработке | Если отказ пришел на РСВ, то рекомендуем отправить его еще раз. Если отказ пришел на другой отчет — обратитесь в техническую поддержку. Сообщите, пожалуйста, ИНН и КПП организации, название отчета и дату его отправки, а также текст ошибки, указанный в уведомлении об отказе |

Отказов в приеме отчетности в десятки раз больше — мы рассмотрели только самые частые. Отчитывайтесь через Экстерн, чтобы не допускать ошибок, а если ошибки все же закрались — быстро их исправлять.

Попробуйте — 14 дней бесплатно.

Источник

Ошибка 0400400013, из-за которой могут не принять РСВ

Некоторые пользователи, у которых установлен льготный тариф МСП и есть превышение предельной величины базы для взносов, стали жаловаться, что налоговая присылает им отрицательный протокол по РСВ со следующим описанием ошибки:

Ошибка 0400400013; Сумма начисленных СВ (нарастающим итогом с начала расчетного периода) по застрахованному лицу превышает максимально допустимую 284240

Ошибка 0400400013; СНИЛС х-х-х х стр.170 / тариф * 22% = 284240,01

Действительно в определенных случаях расчет по формуле, приведенной в описании ошибки, может приводить к получению результата по взносам до превышения, на копейку больше, чем должно быть:

- 172 995,84 (сумма взносов по сотруднику по основному тарифу) / 22% (основной тариф) * 22% + 50 565,53 (сумма взносов по сотруднику по льготному тарифу) / 10% (льготный тариф) * 22% = 284 240,006 руб.

И с учетом округления взносы получатся в сумме 284 240,01 руб.

Для того, чтобы быстро решить проблему и все-таки сдать РСВ , можно перебросить возникшую копейку на взносы сверх предельной базы.

Для этого следует найти в каком из месяцев второго или третьего квартала по льготному тарифу сумма взносов с базы, не превышающей предельную величину, округляется в большую сторону при использовании проверки по вышеописанной формуле и приводит к появлению лишней копейки. Далее создать документ Перерасчет страховых взносов ( Налоги и взносы – Перерасчеты страховых взносов ) и заполнить его. Копейка с базы до превышения должна автоматически переброситься на базу сверх предела.

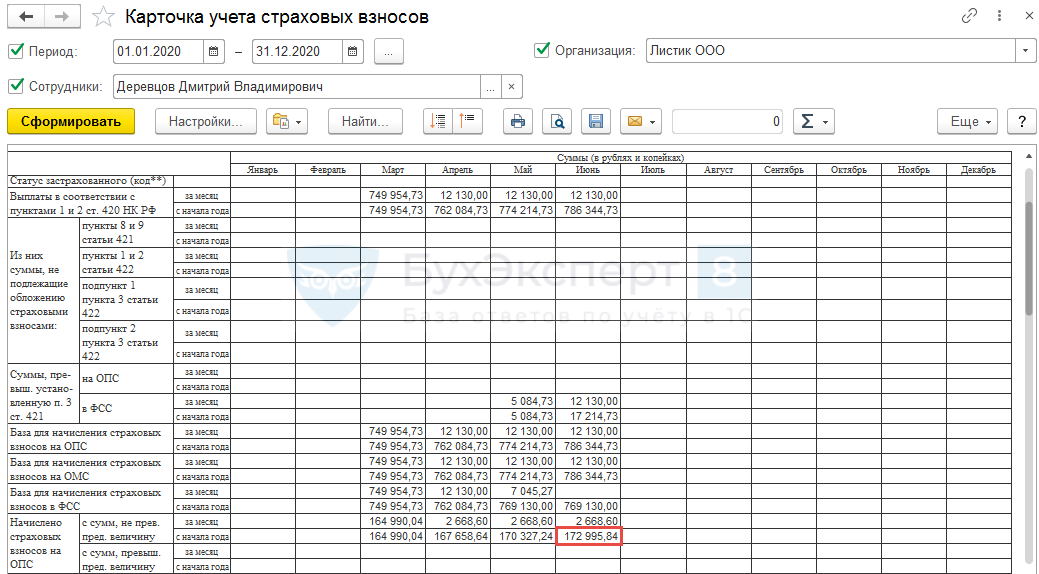

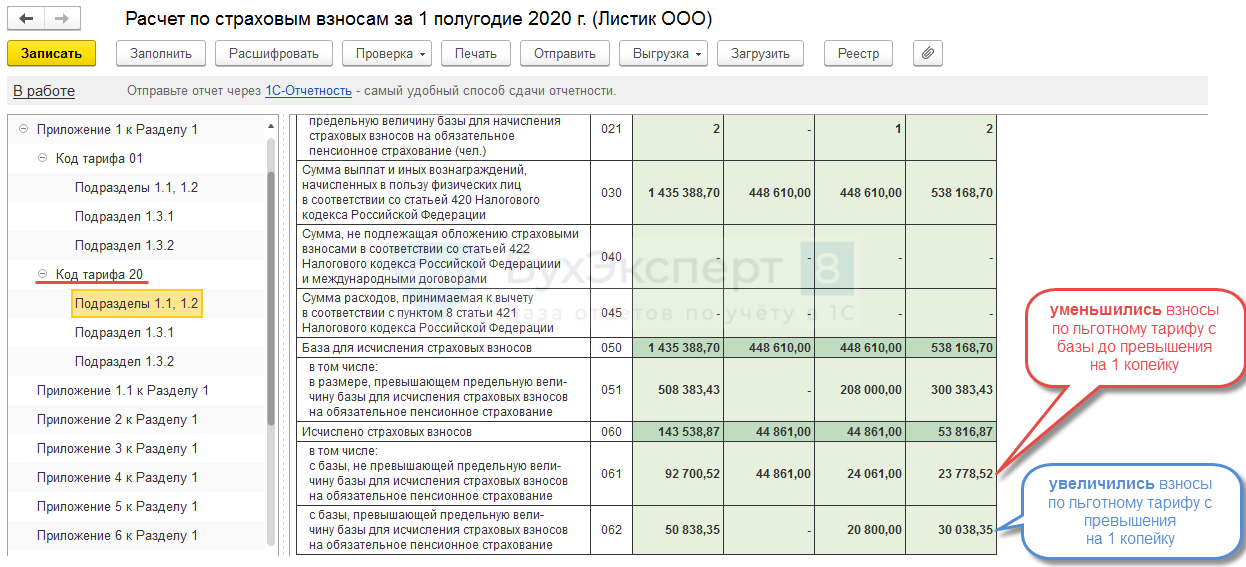

Рассмотрим ситуацию на примере заполнения отчета за первое полугодие 2020 г.

По основному тарифу за полугодие у сотрудника рассчитаны взносы в сумме – 172 995,84 руб.

По льготному тарифу – 50 565,53 руб.

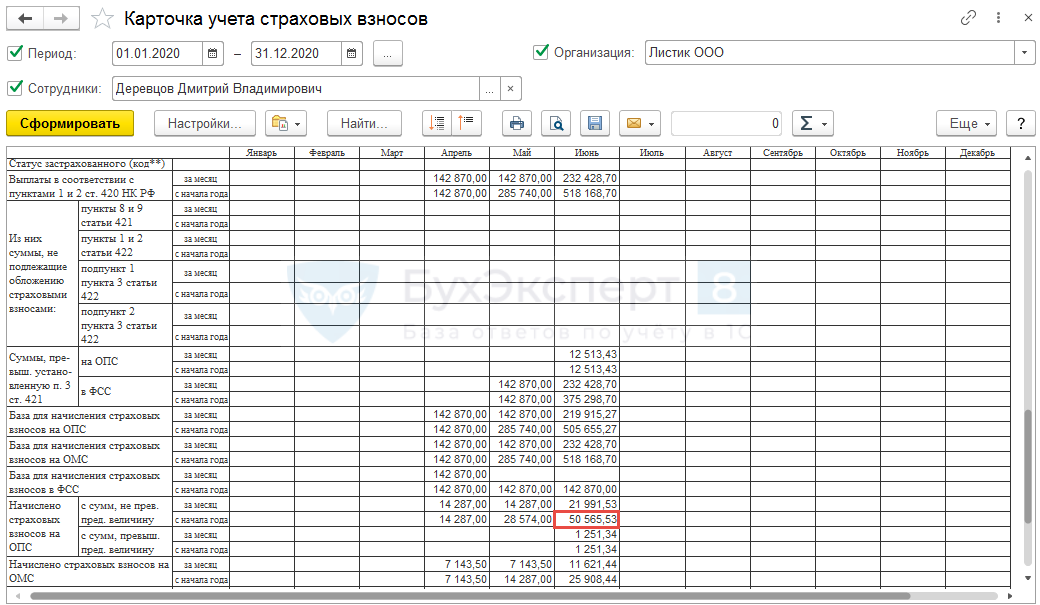

При этом по льготному тарифу за последние три месяца были рассчитаны взносы:

За апрель и май по 14 287 руб. (с базы по 142 870 руб.)

За июнь – 21 991,53 руб. (с базы до превышения 219 915,27 руб.).

Если за второй квартал просчитать суммы по формуле, приведенной в описании ошибки, то получится:

- 172 995,84 (Сумма взносов по сотруднику по основному тарифу) / 22% (основной тариф) * 22% + 50 565,53 (Сумма взносов по сотруднику по льготному тарифу) / 10% (льготный тариф) * 22% = 284 240,006 руб.

С учетом округления = 284 240,01 руб.

Получите понятные самоучители 2021 по 1С бесплатно:

Если за последний три месяца по льготному тарифу сделать проверку, то получится, что за июнь сумма взносов по формуле должна округлиться в большую сторону на 1 копейку:

- 21 991,53 (взносы за июнь по льготному тарифу) / 10% (льготный тариф) * 22% = 48 381,366 руб. или 48 381,37 руб.

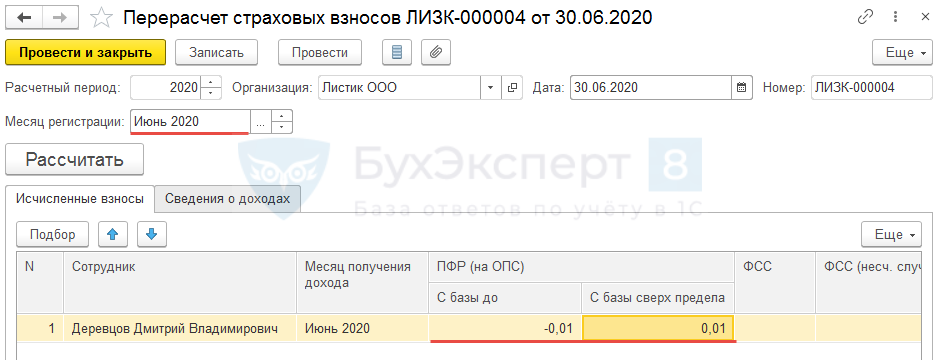

Поэтому корректировку по копейке будем производить в июне за июнь. Для этого введем документ Перерасчет страховых взносов и заполним его. Копейка по взносам с базы до предела перебросится на взносы сверх предельной величины

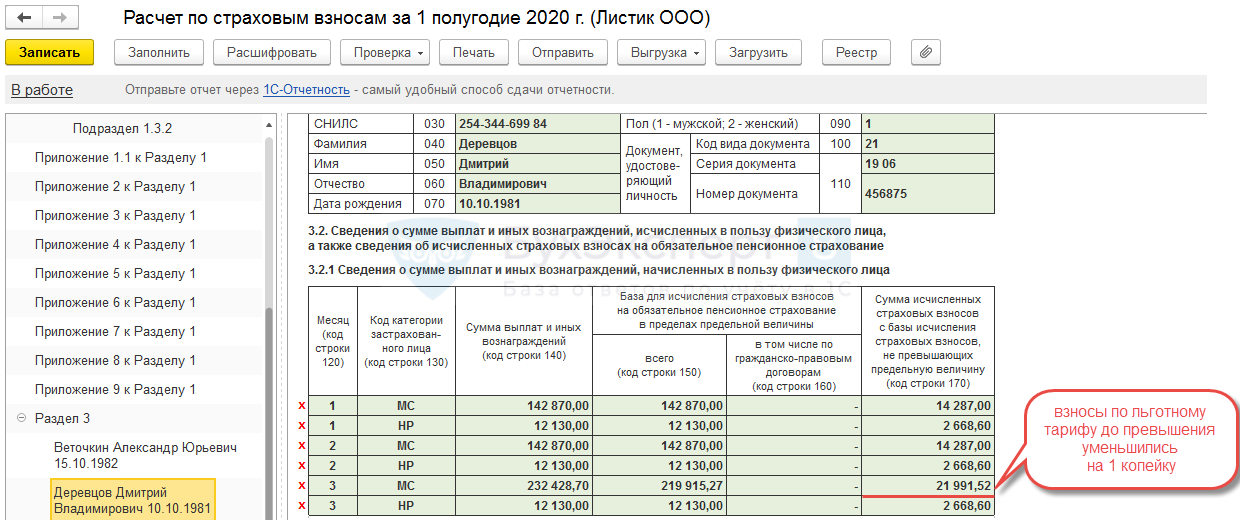

После этого автоматически в Разделе 3 по льготному тарифу за июнь сумма взносов с базы, не превышающей предельную величину ( строка 170 ), уменьшится на 1 копейку

Соответствующие изменения произойдут и в Подразделе 1.1 по льготному тарифу (код тарифа 20 ), где взносы за июнь с базы до превышения уменьшатся на 1 копейку ( строка 061 ), а с базы сверх лимита – увеличатся на эту же копейку ( строка 062 )

Описанные изменения в РСВ на примере первого полугодия можно внести вручную, без использования документа Перерасчет страховых взносов , однако в следующем квартале в Начислении зарплаты и взносов на вкладке Взносы программа автоматически внесен строку с переброской копеек.

См. также:

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

(5 оценок, среднее: 5,00 из 5)

Обсуждение (13)

Спасибо большое. Все сделали как здесь рекомендовано. Отчет сдан.

Спасибо за обратную связь. Рады, что все получилось 🙂

Добрый день!

Выходит ошибка 0400400013, делаю все как Вы описали, но тогда появляется другая ошибка при отправке, что нарастающим итогом суммы не сходятся, что делать? Спасибо!

Здравствуйте!

Задавайте свой вопрос в разделе МОИ ВОПРОСЫ в ЛИЧНОМ КАБИНЕТЕ здесь: Личный кабинет с описанием что делали и какая ошибка появляется

Добрый день!

Выходит ошибка 0400400013, делаю все как Вы описали, но тогда появляется другая ошибка при отправке, что нарастающим итогом суммы не сходятся, что делать? Спасибо!

Добрый день!

Спасибо за статью.

Аналогичная ситуация. «Загуляла» копейка. при этом сумма превышения базы есть, а с учетом тарифа для МП, взносы по человеку начислены меньше чем 284 240. Но проверка все равно выдает, что начислено 284240,01руб в ошибке.

Ваш способ правки ошибки не срабатывает. т.к. в расчетах проблем с округлением нет. И после исправления, проверка нарастающим итогом пишет, что сумма ожидается на 1 коп. больше….

п.с. у людей у которых тоже есть превышение, но превышение наступает при использовании тарифа 20 в полной сумме — как у Вас в примере — такой ошибки не возникает.

а если по тарифу 20 база до превышения (в месяце превышения), например 7324руб, то копейка сразу теряется.

прошу прощения. разобралась как считается контроль… получается сумма взносов по контролю — 284240,0059…

при этом убирание копейки в сумму превышения, оставляет ошибку при проверке по нарастающему итогу всё равно..

Здравствуйте!

Чтобы можно было более детально разобраться почему ошибка не уходит, задавайте свой вопрос в разделе МОИ ВОПРОСЫ в ЛИЧНОМ КАБИНЕТЕ здесь: https://buhexpert8.ru/profile

Добрый день! Вы смогли разобраться с этой ошибкой? У нас такая же…

Здравствуйте!

Чтобы можно было более детально разобраться в проблеме, задавайте свой вопрос в разделе МОИ ВОПРОСЫ в ЛИЧНОМ КАБИНЕТЕ здесь: https://buhexpert8.ru/profile

Добрый день. Округление в большую строну (за последние три месяца октябрь-декабрь) происходит в ноябре. Вводим документ Перерасчет по страховым взносам дата 30.11.2020, дата регистрации Ноябрь 2020, месяц получения дохода Ноябрь. Уменьшение на копейку производится по основному тарифу. а не по льготному как у вас.Что делаем не так? Превышение наступает в декабре

Источник

Какие разъяснения по отказам ФНС на форму РСВ можно получить? Как проверить наличие ошибок? Рассказываем в статье.

Из ФНС приходят отказы с формулировками:

Что означают ошибки. Данные ошибки говорят о том, что в базе ФНС не сходятся суммы, указанные в Приложении 1 к Разделу 1 (нарастающий итог с начала года), с суммой значений за 3 месяца из Приложения 1 и соответствующих значений по всем сотрудникам за предыдущие периоды. Данные проверки реализованы на основании Письма ФНС России от 05.03.2022 № БС-4-11_2740@.

Все перечисленные в письме проверки реализованы в сервисе.

Аналоги ошибок. Аналогом указанных ошибок, полученных от ФНС, у нас являются предупреждения типа:

- Разница сумм (050(2) + 050(3) + (050(4)) — ((051(2) + 051(3) +051(4))’значение’ должна быть равна сумме 150 (1месяц) + 150 (2 месяц) + 150 (3 месяц) по всем сотрудникам с кодами «значение» в разделе 3.

- И другие с подобным текстом.

![]()

Как проверить наличие ошибок

Убедитесь, что отчеты за предыдущие периоды были сданы через Контур.Экстерн и приняты или находятся на обработке в ФНС.

- Войдите в черновик текущего периода и перенесите данные прошлых периодов, нажав на кнопку «Перенести данные» в левом нижнем углу. Затем в разделе 3 переведите все поля в режим авторасчета сумм с помощью кнопки «Действия».

- Суммы в приложениях к Разделу 1 приведите в соответствие с Разделом 3. Можно воспользоваться автоматическим расчетом разделов.

- Перед отправкой проверьте отчет.

Сверки сумм между 3 и 1 разделами происходят только в том случае, если отчет исходный (на титуле «номер корректировки = 0»). Если отчет корректирующий, можно на время проверки изменить его признак, а после проверки вернуть признак корректировки. - Если данные во всех периодах актуальны, проверки пройдены, внутри сервиса нет ошибок и предупреждений, но поступает уведомление об отказе (уточнении) с формулировками, указанными выше, вопрос о расхождениях в базе нужно уточнить в ФНС.

Сдача отчетности в электронном виде

В электронном виде ФНС принимает не только налоговую отчетность, но и бухгалтерскую, а также иные виды отчетов, пояснений, справок и т. д.

Датой представления отчета по ТКС или через личный кабинет налогоплательщикасчитается дата его отправки (абз. 3 п. 4 ст. 80 НК).

Также датой представления налоговой декларации (расчета) заявителем в электронной форме считается дата, зафиксированная в подтверждении даты отправки (п. 167 Административного регламента, утвержденного приказом ФНС от 08.07.2019 № ММВ-7-19/343@).

Налоговая декларация (расчет) в электронной форме считается принятой налоговой инспекцией, если заявителю поступила квитанция о приеме с усиленной квалифицированной электронной подписью, позволяющей идентифицировать соответствующую ИФНС (владельца квалифицированного сертификата).

Декларация считается не только поданной, но и принятой, если налогоплательщик получил квитанцию о приеме от своей ИФНС (п. 4 ст. 80 НК, п. 166 регламента).

Чтобы не было проблем со сдачей отчетности и можно было быстро исправить ошибки, лучше сдавать отчеты электронно через проверенные организации, которые предоставляют профессиональные услуги по сдаче электронной отчетности.

Такой компанией является Такском. Специалисты Такском помогут подключить электронную отчетность удаленно, без посещения офиса. При этом предлагается безлимитный сервис по сдаче отчетов во все подразделения Госорганов.

Почему ФНС не приняла электронный отчет?

Есть основания, по которым ФНС может не принять декларацию. Перечень таких оснований указан в п. 19 регламента, он — закрыт и не подлежит расширенному толкованию.

В частности, отчет могут не принять, если:

- отсутствуют документы, удостоверяющие личность лица, которое представляет декларацию (расчет);

- нет документов, подтверждающих полномочия лица — уполномоченного представителя заявителя на представление налоговой декларации (расчета);

- декларация (расчет) подается не по установленной форме (установленному формату);

- отчет подписан неуполномоченным лицом;

- отчет представляется в территориальный налоговый орган, в компетенцию которого не входит прием этой налоговой декларации (расчета);

- расчет по страховым взносам содержит ошибки, в том числе, если суммы одноименных показателей по всем физическим лицам не соответствуют этим же показателям в целом по плательщику страховых взносов;

- предоставляется расчет по страховым взносам, в котором указаны недостоверные персональные данные, идентифицирующие застрахованных физических лиц.

Если есть хотя бы одно из вышеперечисленных нарушений отчет не считается представленным.

Если же в отчете были другие ошибки, то ФНС формирует уведомление об уточнении сведений с указанием кода ошибки.

Ошибки в отчетах и их исправление

Перечень классификаторов (справочников), используемых в автоматизируемых информационных системах ФНС утвержден приказом ФНС от 26.08.2014 № ММВ-7-6/433@ и дополнен информацией согласно приложению № 5 к приказу ФНС от 30.12.2019 № ММВ-7-14/677@.

На данный момент в КОФО содержится более 300 наименований кодов ошибок, разберем самые распространенные.

Подписание отчета посредством ЭЦП

Самые первые ошибки возникают при подписании отчета при помощи ЭЦП. Если в этом пункте есть ошибка, то она придет под кодом 0100500001 «Отсутствуют сведения о доверенности в налоговом органе», 0100500002 «Срок действия доверенности истек» или 0100500006 «Отсутствует сообщение о доверенности».

В таком случае следует проверить подпись на соответствие.

Если отчет подписывает директор самостоятельно, то этот факт должен быть отражен в отчете, например, кодом «1». Если подпись ставит иной сотрудник по доверенности, то это тоже должно быть отражено в отчете, например, с кодом «2». При этом доверенность на право подписи предоставляется заранее в ФНС.

Документ можно направить в виде скан-копии по ТКС, но лучше узнать о способе передачи доверенности в самой ФНС. Данные о доверенности в налоговой должны полностью соответствовать данным доверенности, выданной на сотрудника в организации.

Также если доверенность была продлена или заменена — эти сведения также должны быть в ФНС.

Не найден плательщик

Также бывает, что при отправке отчета система выдает ошибку с кодом 0400100001 «Не найден плательщик по ИНН и КПП или ИНН, представленным в файле».

В данном случае нужно проверить ИНН и КПП, указанные в декларации. Путаница может возникнуть, если один бухгалтер сдает отчеты по нескольким компаниям, входящим в группу. Если ошибка была обнаружена, то её следует исправить и подать отчет заново.

Бывает и такое, что инспекция своевременно поставила компанию на учет, но не внесла сведения об этом в своей информационной базе. В этой ситуации отчетность не пройдет.

Дело даже доходит до судов. Например, в постановлении Девятого арбитражного апелляционного суда от 04.08.2016 № 09АП-32695/2016 по делу № А40-52269/2016 судья указал, что в такой ситуации привлечение налогоплательщика к ответственности за несвоевременную сдачу отчетности является неправомерным, так как налоговым органом не была обеспечена возможность для общества исполнить обязанности по сдаче декларации в электронной форме.

Вид документа уже зарегистрирован

Далее по популярности следует ошибка с кодом 0400200005 «Файл с признаком Вид документа (первичный, с признаком корректировки) уже зарегистрирован».

Это говорит о том, что в базе ФНС уже существует первичная или корректировочная декларация с таким же порядковым номером. В таком случае нужно проверить, был ли подан отчет с таким порядковым номером в ФНС ранее.

Если нет и ошибки со стороны организации не было, то весьма вероятно отчет «задвоился» со стороны ФНС. В таком случае отчет считается представленным. Но лучше дополнительно удостовериться в том, что отчет принят, например, запросив в ФНС регистрационный номер отчета.

Нарушено условие равенства

Также довольно распространенной являетсяошибка в ЕРСВ с кодом 0400400011 «Нарушено условие равенства значения суммы страховых взносов по плательщику страховых взносов совокупной сумме страховых взносов по застрахованным лицам».

Она говорит о том, что отчет не прошел контроль. Ошибка может крыться в неверном соотношении сумм, данных в отчете за текущий и предыдущие периоды, которые отражаются нарастающим итогом, в ошибках данных сотрудников, в несоответствии данным из отчетов по НДФЛ.

Сведения по указанным лицам не соответствуют сведениям в налоговой

Часто в ЕРСВ возникает ошибка с кодом 0400500003 «Сведения по указанным лицам не соответствуют (отсутствуют) сведениям, имеющимся в налоговом органе».

Это говорит о том, что личные сведения на сотрудников, данные в отчете отличаются от сведений, имеющихся в ФНС. В такой ситуации следует проверить сведения на сотрудников, которые имеются в организации и которые были занесены в отчет.

Возможно со стороны организации была опечатка, в связи с чем в отчет попали неверные сведения.

Но может получиться и так, что сотрудник сменил какие-либо данные, например, фамилию, и не сообщил об этом работодателю. В такой ситуации следует проверить еще раз все личные сведения на сотрудников, например, через базу ФНС.

Также может сложиться ситуация, когда неверные данные на сотрудника оказались именно в налоговой, а у организации ошибок нет. В этом случае следует подать сообщение в ФНС о необходимости исправления данных на сотрудника в базе.

В сервисе «Онлайн-Спринтер» компании Такском есть встроенная проверка на ошибки, что очень помогает при сдаче отчетности, в том числе ЕРСВ.

Комплекс решений для любого бизнеса

ЭДО с контрагентами, электронная отчетность, онлайн-кассы, маркировка, решения 1С, кадровый ЭДО

Оставьте заявку на подключение или консультацию

Заполните форму ниже, специалисты свяжутся с вами и предложат наши услуги по выгодным ценам: