- Опубликовано 23.07.2021 08:12

- Автор: Administrator

- Просмотров: 19681

Друзья, эта публикация точно для вас! Ведь у большинства налогоплательщиков сейчас контрольные соотношения в РСВ за полугодие выдают ошибку в несколько копеек! Что делать? Ждать ли исправительный патч от разработчиков 1С? Всё расскажем здесь и сейчас!

Итак, кто впервые столкнулся с этой ситуацией и не читал нашу предыдущую статью, в которой мы подробно рассказали, как попытаться устранить эту ошибку, то обязательно ее прочтите! Есть большая вероятность, что те рекомендации спасут ваш отчет!

Однако, если инструкция из предыдущей статьи не помогла, то вот план ваших дальнейших действий!

Когда аналогичная проблема была в первом квартале, то разработчиками 1С был выпущен исправительный патч.

Сейчас же ситуация иная: патча не будет!

Пояснения разработчиков следующие: 1С округляет копейки верно, в данном случае проблема на стороне ФНС, именно их контрольные соотношения неверные!

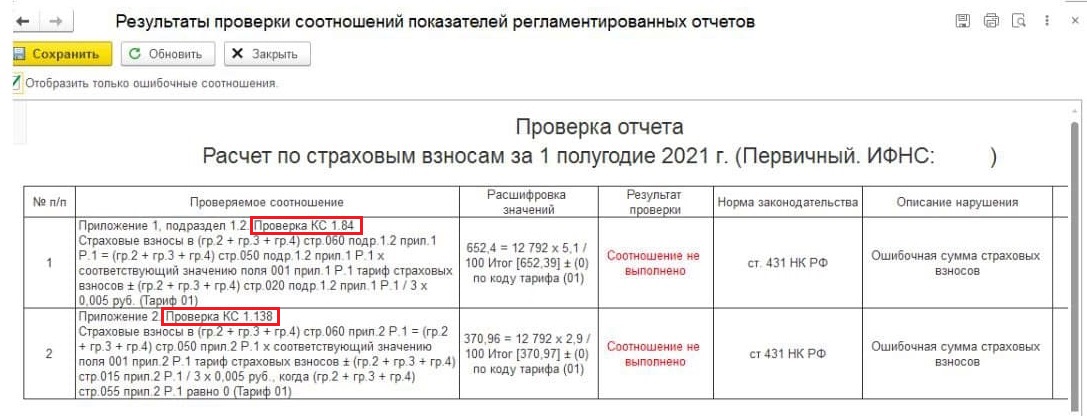

Уточним, что речь идет именно о КС 1.84 и КС 1.138.

Если у вас аналогичная ошибка в базе, не соблюдены именно эти контрольные соотношения и разница составляет буквально пару-тройку копеек, то отправляйте отчет как есть! Да да, вы не ослышались, отправляем отчет с ошибками в КС 1.84 и 1.138.

На данный момент РСВ с аналогичными ошибками благополучно принимают в большинстве ФНС. Выше как раз приведен пример отчета, получившего положительный протокол, не смотря на ошибки в контрольных соотношениях.

Сразу предупредим, что далее вам могут прислать требование об уточнении цифр в РСВ. Не пугайтесь, составьте письмо в произвольной форме, что в программе все верно, расчет корректен.

Чем больше таких прецедентов мы создадим, тем быстрее ФНС поправит эти КС на своей стороне.

Вот еще один из вариантов контрольных соотношений РСВ, получивший положительный протокол.

Коллеги, делитесь своими историями в комментариях! Какие КС в вашем отчете показывают ошибку? Сколько копеек составляет расхождение? Каков результат сдачи?

Автор статьи: Ирина Плотникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

При сдаче РСВ за полугодие в Разделе 3 по основному тарифу у сотрудников была отражена сумма взносов в суммах 2668,61 или 2668,59 с базы, равной МРОТ (12 130 руб.). При составлении РСВ за 9 месяцев не проходят контрольные соотношения, т.к., если создать и заполнить новый отчет РСВ за полугодие, то получится, что у сотрудников взносы загружаются в сумме 2668,60 руб. Как исправить данную ситуацию?

В отчете за полугодие при составлении РСВ проявилась ошибка 60000864, исправленная в ЗУП 3.1.14.208/3.1.10.571. На эти релизы, скорее всего, при составлении РСВ за 9 месяцев прошло обновление после сдачи отчета. Сейчас программа заполняет отчет по новому алгоритму, без отклонения на копейку. Дело в том, что взносы в разрезе видов тарифа не хранятся нигде в регистрах, ЗУП 3 распределяет сумму взносов по тарифам в момент формирования отчетности. Сейчас алгоритм поменялся, поэтому и отчет за полугодие формируется по-другому.

Что делать:

- или сдать корректировку РСВ за полугодие. Она заполнится суммами 2668,60 и тогда РСВ за 9 месяцев уже будет сходиться с ней

- или пытаться подогнать цифры в РСВ за 9 месяцев вручную. Однако это очень трудоемкий и ненадежный вариант.

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

![]() Загрузка…

Загрузка…

Здравствуйте, уважаемые подписчики zup1c!

Сегодня я расскажу о самой частой причине, по которой при проверке КС (контрольных соотношений) РСВ в 1С ЗУП происходят расхождения на несколько копеек. Речь пойдет о самой популярной среди ошибок, с которыми ко мне обращаются за индивидуальной консультацией по подготовке отчетности «Расчет по страховым взносам» (РСВ) в 1С ЗУП 3.1. Я покажу ситуацию на примере взносов в ФОМС, но тоже самое касается и взносов ФСС.

Кроме того в этом видео покажу вариант настройки отчета «Анализ взносов в фонды», которым можно проверить правильность заполнения отчета РСВ и не допустить ошибочного суждения по заполнению итоговой суммы исчисленных взносов ФОМС или ФСС.

— Подробный семинар по отчетности за 1 полугодие 2021 года (от 14.07.2021): >> Перейти << (БЕСПЛАТНО эфир+запись по демо-доступу)

— Почитать обо мне, задать вопрос или ОСТАВИТЬ ЗАЯВКУ на консультацию можно здесь: >> Перейти <<

— Настройка отчета «Анализ взносов в фонды»: >> Перейти <<

Чтобы узнать первыми о новых публикациях вступайте в группы в социальных сетях, где все материалы также регулярно публикуются:

- вконтакте;

- YouTube канал;

- одноклассники.

Как правильно округлять страховые взносы?

28.05.2020 распечатать Изменения для бухгалтера с 2023 года

Чтобы правильно заплатить страховые взносы в бюджет, их нужно правильно начислить. Если зарплата начислена в рублях с копейками, то и взносы могут получиться тоже в рублях с копейками. И эти копейки нужно правильно округлить. Разберемся, как.

Как правильно начислить страховые взносы

Сумма страховых взносов, подлежащая перечислению, определяется в рублях и копейках. Ее рассчитывают отдельно в отношении взносов по каждому виду страхования (п. 5, 6 ст. 431 НК РФ).

При этом сумму к уплате нужно правильно округлять, особенно в случаях, когда заработная плата работникам начисляется с копейками. Как это сделать правильно?

Для страховых взносов порядок округления прописан в статье 431 НК РФ.

Согласно данной статье, сумма страховых взносов, подлежащая перечислению, исчисляется исходя из базы, начиная с начала расчетного периода, и тарифа страховых взносов за вычетом сумм уже уплаченных страховых взносов. Поясним на примере.

Пример 1. Расчет суммы страховых взносов к уплате в рублях и копейках

Зарплата сотрудника за январь составила 38 877,94 рубля, за февраль 40 268,73 рублей. Бухгалтер рассчитал пенсионные взносы так.

Вариант 1

Январь: 38 877,14 руб. х 22 % = 8 552,97

Февраль: (38 877,14 руб. + 40 268,93 руб.) х 22 % - 8 552,97 руб. = 8 859,17 руб.

Вариант 2

Февраль: 40 268,93 руб. х 22 % = 8 859,16 руб.

Расчет по варианту 2 является неверным.

Можно ли округлять сумму взносов при уплате

Суммы страховых взносов, получившиеся при расчете в рублях и копейках, при перечислении в бюджет округлять в большую сторону не обязательно. Но и не запрещено. При этом вы будете получать переплату. За это не накажут.

Но округлять сумму страховых взносов в меньшую сторону нельзя. Независимо от размера недоплаты это приведет к образованию задолженностей, начислению пеней и штрафов.

Вернемся к примеру 1.

Пример 2. Какую сумму страховых взносов перечислить в бюджет

За февраль фирма может перечислить в бюджет 8 859,17 руб. или 8 860 руб. Во втором случае образуется переплата 83 копейки.

Но перечислить 8 859 рублей, отбросив 17 копеек, нельзя. Это приведет к недоплате.

Лучше всего перечислять в бюджет страховые взносы в той сумме, которая получилась при расчете по правильному алгоритму.

- Опубликовано 23.07.2021 08:12

- Автор: Administrator

- Просмотров: 19140

Друзья, эта публикация точно для вас! Ведь у большинства налогоплательщиков сейчас контрольные соотношения в РСВ за полугодие выдают ошибку в несколько копеек! Что делать? Ждать ли исправительный патч от разработчиков 1С? Всё расскажем здесь и сейчас!

Итак, кто впервые столкнулся с этой ситуацией и не читал нашу предыдущую статью, в которой мы подробно рассказали, как попытаться устранить эту ошибку, то обязательно ее прочтите! Есть большая вероятность, что те рекомендации спасут ваш отчет!

Однако, если инструкция из предыдущей статьи не помогла, то вот план ваших дальнейших действий!

Когда аналогичная проблема была в первом квартале, то разработчиками 1С был выпущен исправительный патч.

Сейчас же ситуация иная: патча не будет!

Пояснения разработчиков следующие: 1С округляет копейки верно, в данном случае проблема на стороне ФНС, именно их контрольные соотношения неверные!

Уточним, что речь идет именно о КС 1.84 и КС 1.138.

Если у вас аналогичная ошибка в базе, не соблюдены именно эти контрольные соотношения и разница составляет буквально пару-тройку копеек, то отправляйте отчет как есть! Да да, вы не ослышались, отправляем отчет с ошибками в КС 1.84 и 1.138.

На данный момент РСВ с аналогичными ошибками благополучно принимают в большинстве ФНС. Выше как раз приведен пример отчета, получившего положительный протокол, не смотря на ошибки в контрольных соотношениях.

Сразу предупредим, что далее вам могут прислать требование об уточнении цифр в РСВ. Не пугайтесь, составьте письмо в произвольной форме, что в программе все верно, расчет корректен.

Чем больше таких прецедентов мы создадим, тем быстрее ФНС поправит эти КС на своей стороне.

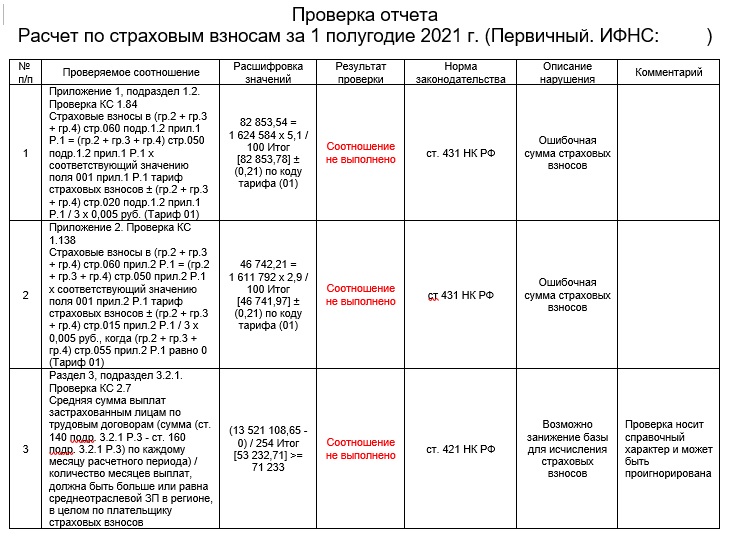

Вот еще один из вариантов контрольных соотношений РСВ, получивший положительный протокол.

Коллеги, делитесь своими историями в комментариях! Какие КС в вашем отчете показывают ошибку? Сколько копеек составляет расхождение? Каков результат сдачи?

Автор статьи: Ирина Плотникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Контрольные соотношения для РСВ изменились, хотя и не так радикально как для 6-НДФЛ. Нужно ориентироваться на письмо ФНС от 19.02.21 № БС-4-11/2124@. А еще бухгалтеры засыпают службы поддержки и форумы стандартными и не очень вопросами о взносах и отчетности. Мы решили, что стоит собрать ответы на некоторые из них в этой статье.

Сначала про соотношения

Контрольные соотношения касаются как внутренних данных расчета, так и сравнения РСВ с другой отчетностью, например с 6-НДФЛ и СЗВ-М.

Например, ФНС сравнит базы по НДФЛ и взносам:

Сумму в поле 050 подраздела 1.1 приложения 1 к разделу 1 сопоставит с разницей строк 110 и 111 отчета 6-НДФЛ.

Это значит, что сумма доходов, указанная в РСВ будет равна сумме доходов за минусом дивидендов, указанной в 6-НДФЛ.

В 6-НДФЛ появились строки, в которых выделены доходы по трудовым и ГПХ договорам (строка 112 и 113). Их сумму также сравнят с полем 050 РСВ.

Если у вас при проверке этих контрольных соотношений появилась разница, не пугайтесь. Такое может случиться. Особенно учитывая, что заполнение строки 112 6-НДФЛ (суммы, начисленные по трудовым договорам) вызывало жаркие споры и бухгалтеры заполняли их по-разному. К примеру, кто-то не включал в эти строки больничные или отпускные.

Проверена будет и предельно допустимая величина взносов. Она рассчитывается как лимит базы умноженный на ставку.

В 2021 году лимит составляет 1 465 000 рублей, взносы 22% (это максимальный процент). Получается, что предельная величина взносов на одного человека — 322 300 рублей (1 465 000 руб. х 22%).

Проверять будут по данным в разделе 3. Сумму из каждой строки 170, разделят на ставку (она может отличаться от максимальной) умножат на 22 (максимальный %) и затем сложат результаты. Если в итоге получилась сумма менее 322 300 рублей, то все верно. Допустима только небольшая погрешность — 1 копейка на каждый тариф по работнику (их может быть два, например, если организация или Ип относятся к субъектам малого бизнеса и имеют льготу по ставке взносов).

Все выдохнули с облегчением, когда стало известно, что не придется больше отдельно сдавать сведения о среднесписочной численности. Это расчет в один листок, несданный вовремя, мог привести к штрафу. Теперь данные указываются прямо на титульном листе РСВ.

При этом ССЧ не может быть больше общего количества застрахованных лиц.

Кстати о последних — количество застрахованных будут сверять еще и с данными в СЗВ-М. Ведь в РСВ мы указываем не только общее количество, но и разбиваем его по месяцам в графах 2, 3, 4 строки 010 подраздела 1.1. Поэтому СЗВ-М за конкретный месяц легко сравнить с РСВ.

Если есть расхождения, то очевидно или вы забыли кого-то включить в СЗВ-М или потеряли физлицо в РСВ. а может и наоборот — добавили кого-то лишнего. Может иметь место и банальная опечатка, особенно, если отчет заполняется вручную

Сдать отчетность, проверенную по контрольным соотношениям через Такском — для ИП, организации, группы компаний или представителя. У нас есть подходящие тарифы для всех.

И, кстати о малых предприятиях. Те, кто использует пониженные тарифы, попадает под пристальное внимание ФНС.

В 2021 году МРОТ равен 12792 руб. В пределах этой суммы в месяц по каждому работнику субъекты СМП применяют обычные тарифы взносов, а вот сверх — пониженные.

Пониженные тарифы:

- в ПФР — 10%;

- ФОМС — 5%;

- ФСС ВНиМ — 0%.

Таким образом, работодатели, которые применяют льготные ставки взносов будут заполнять по работникам сведения в разрезе двух тарифов — обычного и льготного.

Код тарифа указывается в подразделе 1.1 приложения 1 к разделу 1 в поле 001. Код 20 ставят как раз плательщики пониженных взносов.

Аналогичный код будет стоять и в других разделах (там, где указаны взносы в ФОМС и по временной нетрудоспособности).

Здесь контроль касается не только самих цифр, но и статуса страхователя. Чтобы применять пониженные взносы организация или ИП должны состоять в реестре СМП.

Отдельно стоит сказать и о данных по физлицам, которые указываются в разделе 3. Если вы неверно укажете ИНН или СНИЛС, то при прохождении контроля возникнет ошибка. Обычно ФНС высылает уведомление, в котором просит предоставить пояснения или откорректировать отчет.

Лучше заранее проверьте данные по сотрудникам, направив запрос через личный кабинет на сайте ФНС, или воспользуйтесь сервисом для проверки ИНН.

О чем спрашивают в сети

Вопросы бухгалтеров очень разные. некоторые повторяются от отчета к отчету и уже стали стандартными, другие касаются нетипичных ситуаций, а третьи связаны с применением льгот. Посмотрим о чем же спрашивают бухгалтеры.

IT-компания на УСН заполняет расчет, раздел 5.1. Как определить доходы в целях заполнения строки 020? По кассовому методу (т.е. аналогично признанию доходов в учет по УСН) или методом начисления?

Ответ: используем кассовый метод.

Как отражать совместителей в среднесписочной численности?

Ответ: В среднесписочную численность совместители не включаются. Причем независимо от того работают ли они фактически, находятся в отпуске (в т.ч. без сохранения зарплаты, декретном и т.д.), болеют или нет.

ИП в 2020 году был работодателем, но в связи с пандемией все работники были уволены, а деятельность приостановилась. В 2021 году ИП работает один, сотрудников не нанимает, нужно ли сдавать РСВ и другие отчеты по сотрудникам?

Ответ: РСВ и 6-НДФЛ не сдаются ИП без работников, даже нулевыми. А вот 4-ФСС придется подавать пока ИП не снимется с учета как работодатель.

Организация применяет пониженные тарифы взносов. Сотрудник предоставил больничный, который начислен и выплачен, сумму, начисленную за первые три дня надо отразить в РСВ. Но по какому тарифу взносов, в какой строке 040 подраздела 1.1 раздела 1 (суммы не подлежащие обложению взносами)?

Ответ: независимо от тарифа, больничные все равно не подлежал обложению взносами (п.п.1 п.1 статьи 422 НК РФ), поэтому все равно в какой строке их отражать, рекомендуется показываться их на том листе, где указывается основной тариф взносов.

Директор — единственный учредитель, деятельность организации приостановлена, зарплата не выплачивается, нужно ли сдавать РСВ?

Ответ: да, РСВ нужно сдавать, причем вместе с третьим разделом, в нем будут заполнены данные о сотруднике, но без начислений. На директора-единственного сотрудника, независимо от того, заключался ли с ним трудовой договор или нет, необходимо подавать ежемесячно СЗВ-М, а как выше мы выяснили, СЗВ-М и РСВ сравнивают.

Нулевая отчетность для ИП и юридических лиц за 117 рублей в месяц!

У работодателя отсутствуют данные об ИНН физлица, можно ли сдать РСВ без него?

Ответ: выше мы уже рассказали как можно попробовать узнать ИНН застрахованного лица. Если ничего не помогло, а сам «физик» не торопится разбираться с отсутствием ИНН, то расчет должны принять и без него. Например в Письме ФНС от 4 июня 2020 г. № БС-3-11/4312@ сказано, что согласно Порядка заполнения расчета ИНН физического лица, указывается при его наличии. Раз номера нет, то можно поставить прочерк.

Сотрудник отправился в командировку, но не смог предоставить в последствии для авансового отчета подтверждающие документы — за проживание в гостинице, проезд и суточные. Как отразить эти сумм в РСВ? Будут ли они облагаться взносами и какими?

Ответ: суточные не требуется подтверждать документально, достаточно приказа и косвенных доказательств пребывания сотрудника в командировке. К примеру, подписанных с контрагентами договоров, отчета с докладом о переговорах, других документов. Если никаких документов, подтверждающих командировку, нет, то суточные принимаются к расходам на усмотрение, страх и риск директора.

Что касается расходов на проживание и проезд, если их нельзя подтвердить документально, то сотрудник должен вернуть полученный им аванс. Если и этого он сделать не может, не хочет или руководитель согласен простить ему эти суммы, то тогда они облагаются взносами в общем порядке, как обычный доход и указываются в РСВ в тех же строках, что и, например, заработная плата.