Здравствуйте, уважаемые подписчики zup1c!

Очередная ошибка КС (контрольных соотношений) РСВ касается ситуации, когда в 1С ЗУП 3.1 взносы исчисляются в одном месяце начисления, но за другой месяц получения дохода. Например, в документе «Начисление зарплаты…» АВГУСТА исчисляются взносы с ИЮЛЬСКОГО дохода.

Такая ситуация при заполнении РСВ может приводить к ошибке КС (контрольных соотношений). В этом видео я расскажу, как её быстро отследить и исправить.

Кроме того, очень рекомендую посмотреть запись семинара по квартальной отчетности РСВ и 4-ФСС: https://vk.cc/c6mBgF (для просмотра необходимо оформить бесплатный ДЕМО-доступ)

СОДЕРЖАНИЕ ВИДЕО:

00:00 — общее описание ошибки

05:23 — демонстрация ошибки и как её исправить

11:14 — как отследить сотрудников, у которых есть такая ошибка

21:58 — как получить настройки отчетов?

22:44 — как загрузить настройки отчетов?

ССЫЛКИ ИЗ ВИДЕО:

— Получить настройки отчета «Анализ взносов в фонды» и «Универсальный отчет» для взносов, исчисленных НЕ В ТОМ МЕСЯЦЕ: >> Перейти <<

— Доступ к семинару по квартальной отчетности РСВ и 4-ФСС: >> Перейти <<

— Почитать обо мне, задать вопрос или ОСТАВИТЬ ЗАЯВКУ на консультацию можно здесь: >> Перейти <<

— Доступ к презентации из видео: >> Перейти <<

Чтобы узнать первыми о новых публикациях вступайте в группы в социальных сетях, где все материалы также регулярно публикуются:

- вконтакте;

- YouTube канал;

- одноклассники.

Добрый день. Тоже самое в 1С (Бухгалтерия 3.0.134) выдает тот же текст и еще такой: «Сумма страховых взносов в гр.2 стр.061 подр.1 Раздела 1 = стр.170 (1 месяц ОП) подр.3.2.1 Раздела 3 по каждому значению тарифа, соответствующему категории застрахованного лица в стр.130 подр.3.2.1 Раздела 3». У нас есть сотрудник на 0,5 ставки, может с этим связано, т.к. по коду 20 его начисления не проходят.

8

Содержание:

1. РСВ в ЗУП 3: трудности

2. Как настроить в ЗУП 3.1 РСВ

1. РСВ в ЗУП 3: трудности

Сдача отчета РСВ (расчет по страховым взносам) в 1С:ЗУП, ред. 3.1 связана с трудностями и вопросами после возврата из налоговой результатов с информацией о неверных контрольных соотношениях. При попытке исправить их самостоятельно, мы усугубляем ситуацию, и нам приходится обращаться за помощью к интернету.

В этой статье разберем контрольные соотношения (КС) отчета «РСВ» в 1С:ЗУП 3.1.

2. Как настроить в ЗУП 3.1 РСВ

Итак, программа 1С:ЗУП 3.1 позволила нам составить отчет. Мы готовы его отправлять, но перед отправкой необходимо сверить данные, а также КС на наличие ошибок. Для этого в 1С:ЗУП 3.1 необходимо нажать на кнопку «проверка» и пройти предлагаемые проверки. Хотелось бы остановиться на первом пункте – «Проверить контрольные соотношения».

Все КС для отчета РСВ утверждены Письмом ФНС России от 13.03.2017 NБС-4-11/4371.

Рассмотрим вариант, когда КС подлежит обсуждению (пункт 3):

В случаях невыполнения этого соотношения, нужно быть готовыми предоставить письменные пояснения в налоговую инспекцию.

При выполнении всех требований к проверкам отчета РСВ в ЗУП ред. 3.1, а также при соблюдении всех рекомендаций и контрольных соотношений, — отчет буден принят. Всем успешной подготовки к отчетности и успешной сдачи.

Благодарю за внимание.

Специалист компании ООО «Кодерлайн»

Евгений Борисов.

Новую форму Расчета по страховым взносам (применяется с отчетности за 2020 год) и новую форму 6-НДФЛ (применяется с отчетности за I квартал 2021 года) инспекторы будут проверять по не так давно опубликованным контрольным соотношениям. Страхователи и налоговые агенты тоже могут их использовать. Это позволит предотвратить ошибки при заполнении отчетности и избежать штрафов.

Контрольные соотношения для проверки формы 6-НДФЛ приведены в письме ФНС от 23.03.21 № БС-4-11/3759.

Расчет по страховым взносам (РСВ) станут проверять при помощи контрольных соотношений из письма ФНС от 19.02.21 № БС-4-11/2124.

Рассмотрим основные моменты, которые заинтересуют инспекторов в отчетности за I квартал 2021 года.

6-НДФЛ: что больше — доходы или вычеты?

Одно из контрольных соотношений, применяемых к форме 6-НДФЛ, выглядит так:

Это значит, что инспекторы сравнят два показателя: доходы (стр. 110) и вычеты (стр. 130). Каждый из них рассчитывается обобщенно по всем физлицам, нарастающим итогом с начала года. Если окажется, что доходы меньше вычетов, ИФНС затребует пояснений или исправлений.

Обоснование находим в пункте 3 статьи 210 НК РФ. Там говорится: если сумма вычетов превышает величину доходов, то облагаемая база по НДФЛ равна нулю. При этом в общем случае перенести неучтенные вычеты на следующий налоговый период нельзя. Зато можно перенести их на следующий месяц текущего налогового периода — так сказал Минфин в письме от 14.08.08 № 03-04-06-01/251.

Делаем вывод. Если в I квартале 2021 года вычеты превысили доходы, надо поступить следующим образом:

- Определить, какая часть вычетов по сумме равна доходам.

- Отразить эту часть в строке 130 формы 6-НДФЛ за I квартал.

- Оставшуюся часть вычетов показать в отчетности за полугодие (если доходы превысят вычеты).

Нет ли ошибок в облагаемой базе?

Базы по НДФЛ и по страховым взносам проверят при помощи одного и того же показателя. Он отражен в форме РСВ в подразделе 1.1 приложения 1 к разделу 1 в поле 050 (база для исчисления пенсионных взносов).

Сначала данный показатель сравнят с разницей цифр из двух полей формы 6-НДФЛ: стр. 110 и стр. 111.

стр. 110 — стр.111 >= строка 050 приложения 1 к разделу 1 РСВ

Подразумевается, что база по данным РСВ должна быть меньше, чем доходы за минусом дивидендов (рис 1).

Также данный показатель сравнят с суммой цифр из двух других полей формы 6-НДФЛ: стр. 112 и стр. 113 (по налоговому агенту в целом, с учетом подразделений). Должно выполняться соотношение:

стр. 112 + стр.113 >= строка 050 приложения 1 к разделу 1 РСВ

Это означает, что база по данным РСВ должна быть меньше, чем доходы по трудовым договорам плюс доходы по договорам подряда и оказания услуг (рис 2).

Как быстро найти в программе «1С:Зарплата и управление персоналом 3.1» расхождения по базам в Расчете по страховым взносам и 6-НДФЛ?

Рассмотрим причины, приводящие к расхождениям:

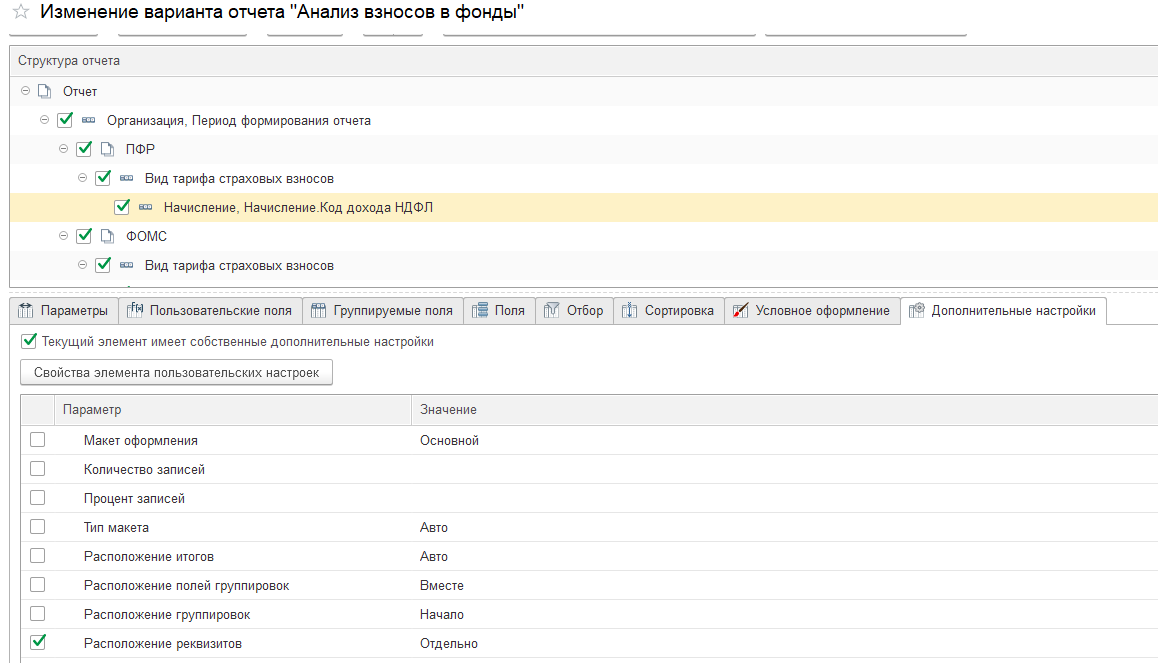

1. Причина расхождения наличие выплат, которые облагаются взносами, но не облагаются налогом на доходы физлиц. Например, пособие по уходу за ребенком до 1,5 и до 3х лет. Чтобы найти такие доходы настраиваем Отчет «Анализ взносов в фонды» (раздел Налоги и взносы — Отчеты по налогам и взносам — Анализ взносов в фонды). Он предназначен для анализа взносов в фонды в разрезе видов начислений. Через расширенные настройки выводим поле «Начисление. Код дохода НДФЛ» и установим доп. настройку «Выводить реквизиты Отдельно» (рис 3).

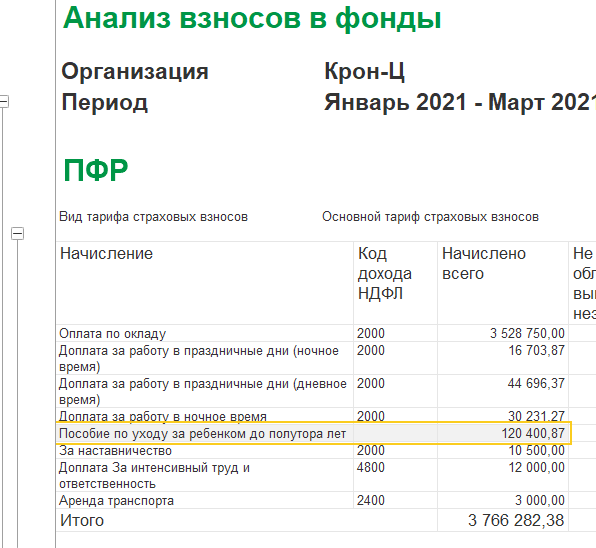

В результате видим Доходы, которые входят в Расчет по страховым, но не входят в 6-НДФЛ (рис 4).

В ответе на требование ИФНС о предоставлении пояснений расхождения в отчетах 6-НДФЛ и Расчет по страховым взносам можно указать следующий текст:

Эти начисления не облагаются НДФЛ в силу положения ст. 217 НК РФ, однако являются объектом обложения страховыми взносами, согласно ст. 420 НК РФ. Следовательно, эти выплаты не отражаются в строке 110 расчета 6-НДФЛ, как необлагаемые НДФЛ, но показываются в строке 030 графы 1 подраздела 1.1 расчета по страховым взносам.

Пример ответа на требование ИФНС

2. Вторая причина расхождения баз, наличие незарплатных доходов (код дохода не 2000), которые начислены в марте 2021, но выплачены в апреле 2021. С точки зрения бухгалтерского учета месяц начисления это месяц, когда произошло событие. С точки зрения налогового учета месяц налогового периода, это месяц, ЗА который произошло событие. Доходы с категорией «Прочие доходы…» признаются по дате фактической выплаты. Очевидно, что прочий доход, начисленный в марте по своду, в налоговом учете отразится в апреле. В базу страховых такие доходы попадают в марте (по месяцу взаиморасчетов), а в базу по НДФЛ попадают в апреле (по месяцу выплаты), т е появятся во 2 квартале 2021 года.

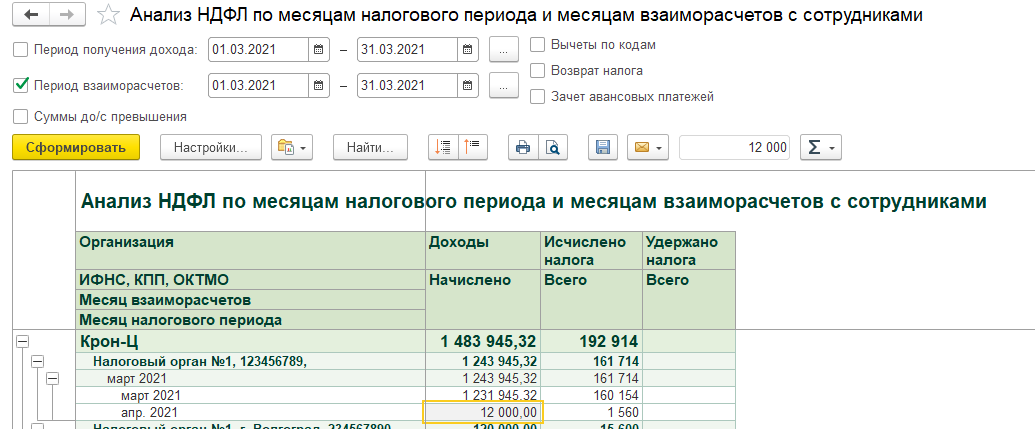

Чтобы не вручную быстро найти такие доходы, формируем отчет «Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками» (раздел Налоги и взносы — Отчеты по налогам и взносам — Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками). В данном отчете Период взаиморасчетов, это данные КОГДА зарегистрировали доходы, ставим 1 квартал 2021 (рис 5).

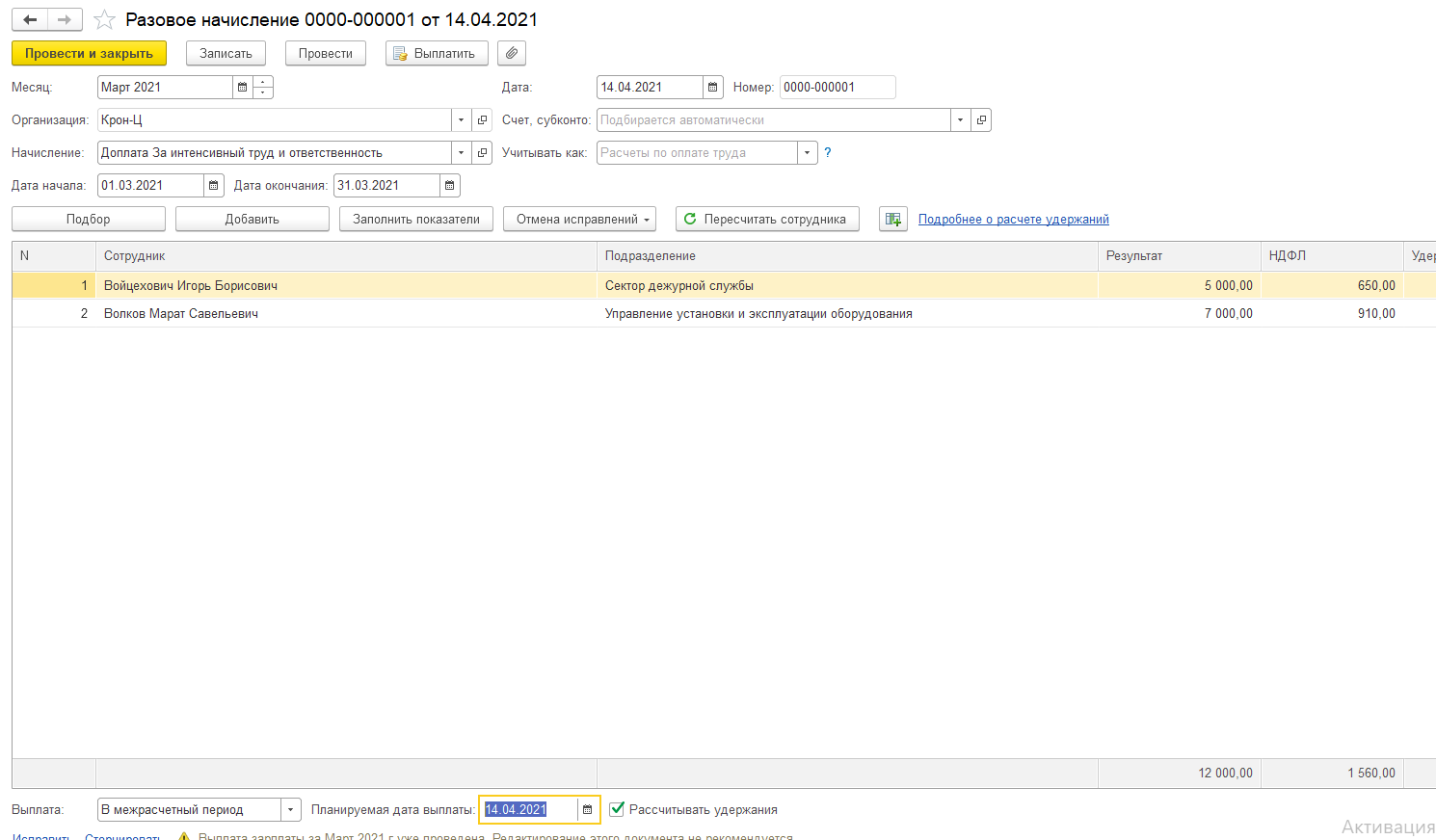

Расшифровываем сумму 12000 и находим Разовое начисление, начисленное в марте, но дата получения дохода апрель (рис 6).

В ответе на требование ИФНС о предоставлении пояснений расхождения в отчетах 6-НДФЛ и Расчет по страховым взносам можно указать следующий текст:

Дата фактического получения этих доходов, согласно ст. 223 НК РФ, определяется по дате выплаты, т.е. относится к апрелю 2021 года. Следовательно, эти доходы не включаются в строку 110 расчета 6-НДФЛ за 1 квартал 2021 года (они будут отражены в расчете 6-НДФЛ за 1 полугодие 2021 года). При этом, так как начислены эти доходы были в марте 2021 года, то они были учтены в строке 030 графы 1 подраздела 1.1 расчета по страховым взносам за 1 квартал 2021 года.

Таким образом, расхождение между показателями разных отчетов возникло из-за разного порядка их заполнения. Ошибок в отчетности нет.

Пример ответа на требование ИФНС

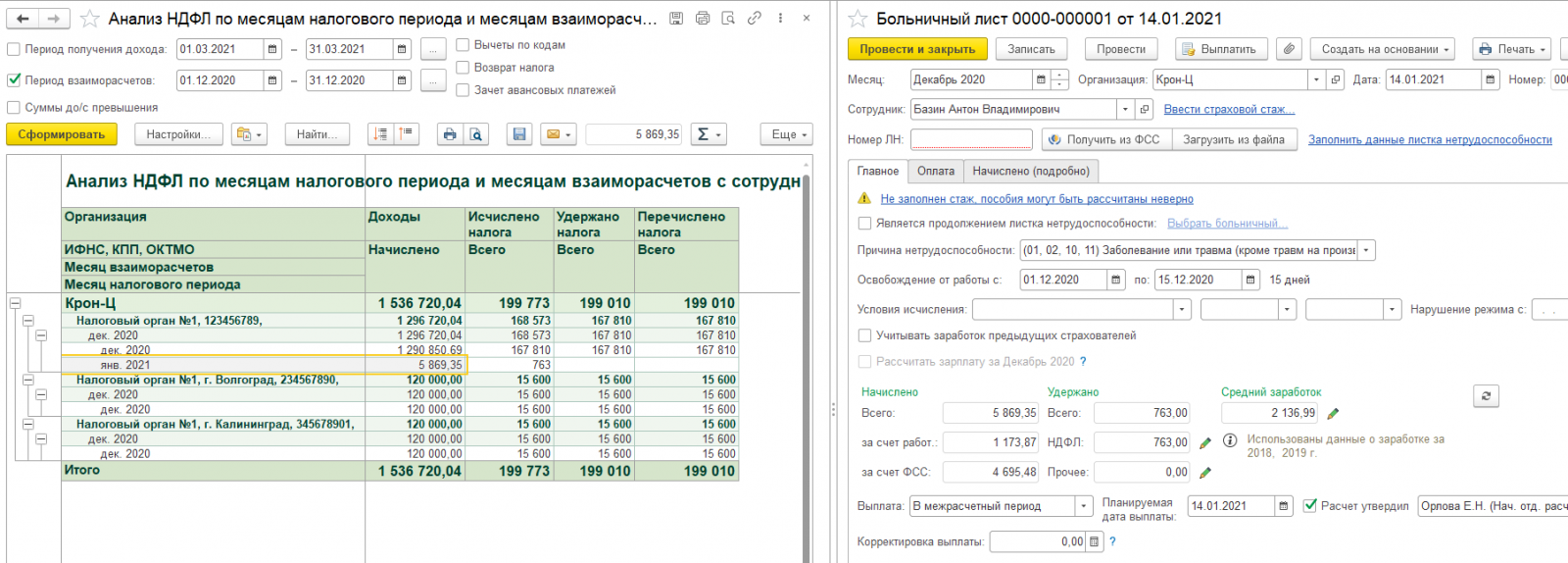

3. Третья причина аналогична второй, только возникает на стыке прошлого налогового периода и текущего. Т.е. наличие незарплатных доходов (код дохода не 2000), которые начислены в декабре 2020, но выплачены в январе 2021. Аналогично в базе страховых взносов отразятся такие доходы в декабре 2020, а в базе по НДФЛ отразятся в январе 2021.

Чтобы быстро найти такие доходы, формируем отчет «Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками» только Месяц взаиморасчетов (месяц начисления) ставим декабрь 2020. И далее расшифровываем по регистратору (рис7).

4. Потому что некоторые выплаты не облагаются взносами, но облагаются налогом на доходы физлиц. Например, больничные за первые три дня нетрудоспособности, аренда автотранспорта и др. В базе по данным 6-НДФЛ они учитываются (подп. 1 ст. 217 НК РФ), а по данным РСВ — нет (подп. 1 п. 1 ст. 422 НК РФ). Данная причина расхождения не нарушает контрольное соотношение

стр. 112 + стр.113 >= строка 050 приложения 1 к разделу 1 РСВ

поэтому ИФНС не пришлет требование о предоставлении пояснений расхождения. Однако страхователю необходимо понимать и уметь находить данные доходы.

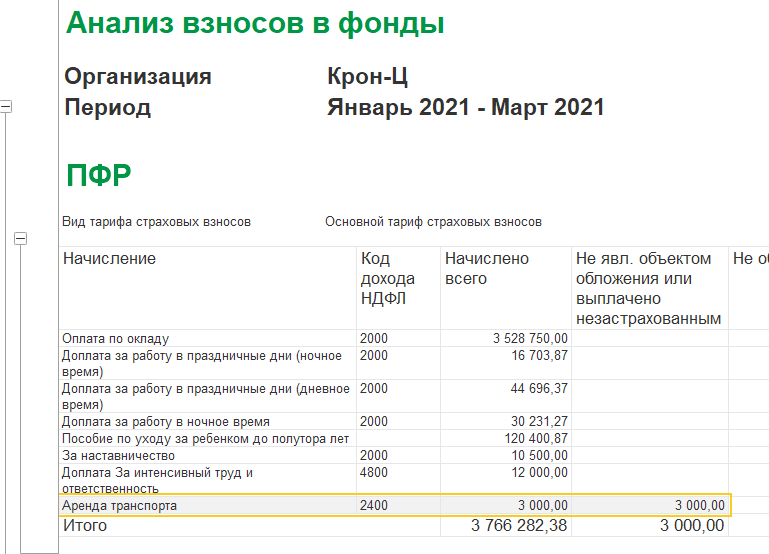

Для поиска данных сумм дохода формируем отчет «Анализ взносов в фонды» (раздел Налоги и взносы — Отчеты по налогам и взносам — Анализ взносов в фонды) и анализируем колонку «Не явл. объектом обложения или выплачено незастрахованным» (рис 8).

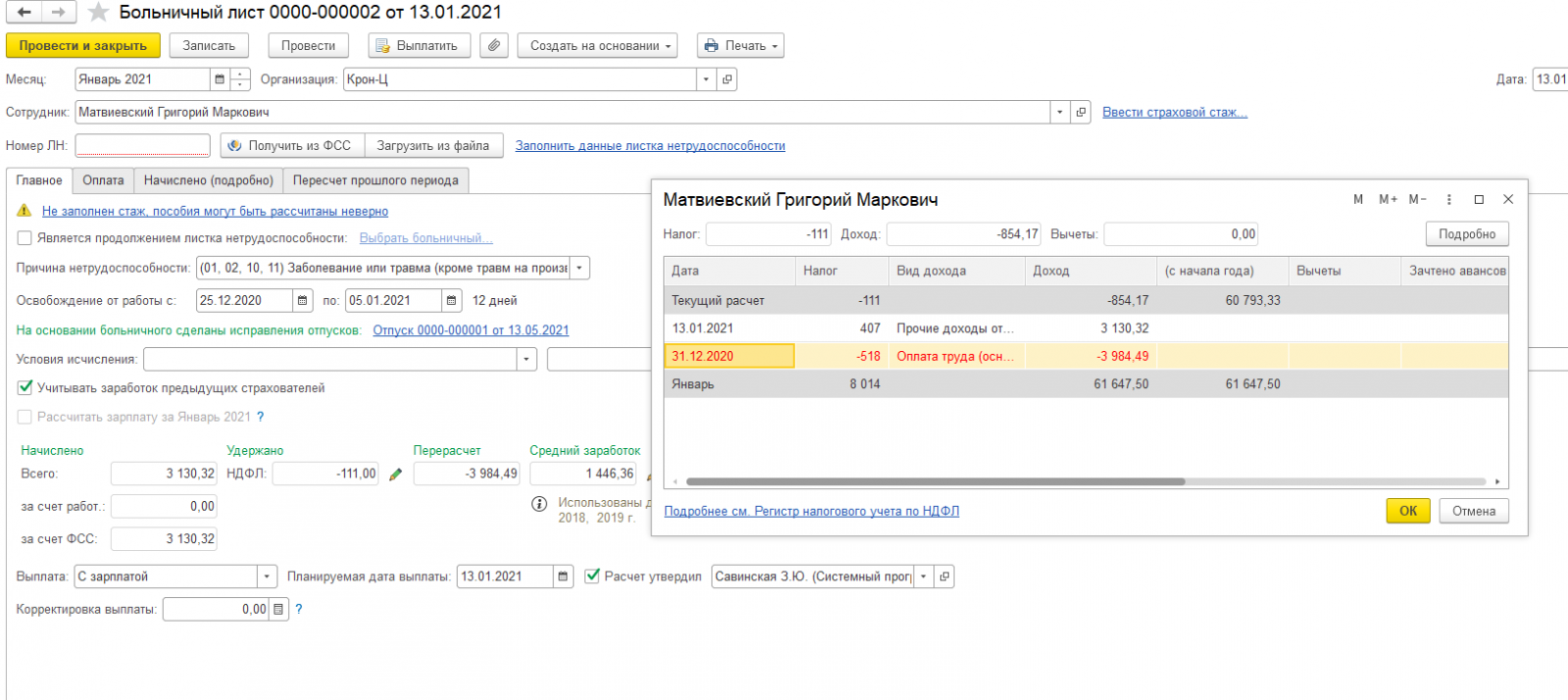

5. И еще одна причина расхождений наличие перерасчетов за прошлые периоды. Отпуск начислен и выплачен в декабре 2020, а потом отсторнирован больничным в январе 2021г. Сторно происходит в текущем квартале 2021, но с точки зрения налогового учета выплата была в прошлом отчетном периоде, поэтому НДФЛ будет относиться к декабрю 2020.

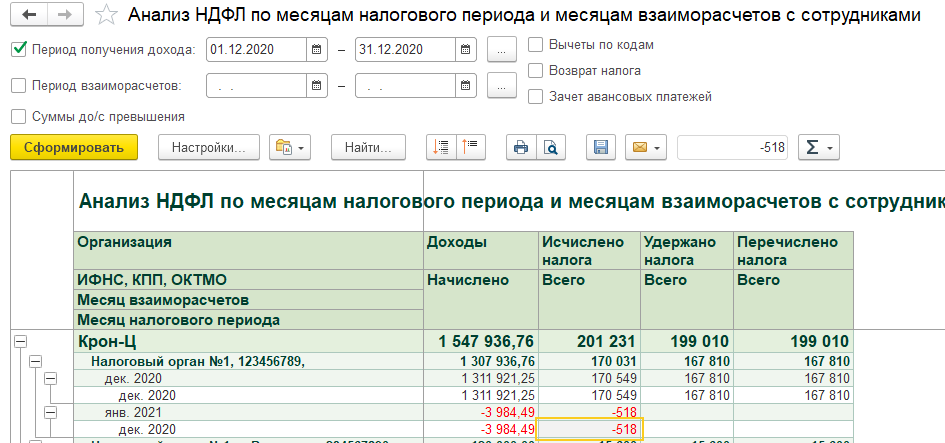

Чтобы быстро найти такие доходы, формируем отчет «Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками» только Месяц налогового периода (месяц выплаты) ставим декабрь 2020. И далее расшифровываем по регистратору (рис 9).

Расшифровываем по регистратору и находим Больничный лист, в котором НДФЛ в сумме -518 р отнесен в декабрь 2020 (рис 10).

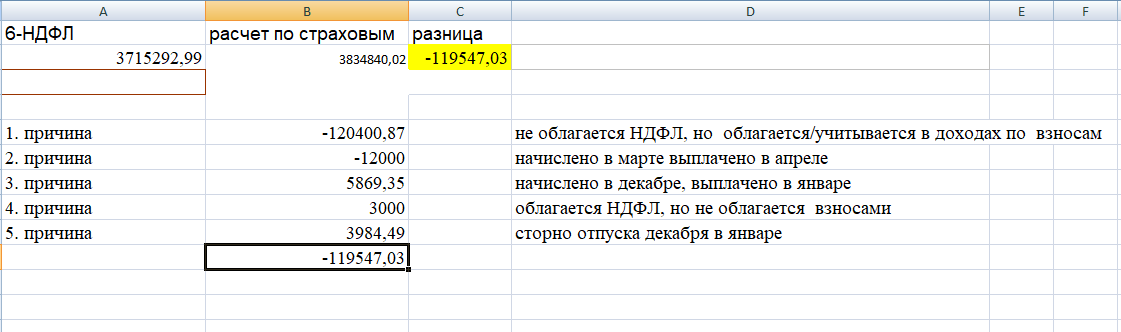

Собираем все причины в Excel и выходим на разницу в доходах (рис 11)

Команда 1С:БИЗНЕС РЕШЕНИЯ на связи по номеру телефона +7 3532 45-01-69 или оставляйте заявку на сайте. Обязательно поможем!

Контрольные соотношения (далее КС) — это формулы, по которым налоговая служба сопоставляет определенные показатели расчета по взносам и проверяет правильность его заполнения. Их используют как в момент приема отчетности, так и в ходе камеральной проверки.

Свежие контрольные соотношения для РСВ приведены в Приложении к Письму ФНС России от 05.03.2022 N БС-4-11/2740@ «О контрольных соотношениях формы расчета по страховым взносам…».

КС представлены в виде таблицы, где каждой формуле присвоен номер (идентификатор КС), дана формулировка нарушения и описаны действия проверяющего в случае невыполнения КС. Формулу схематично можно представить следующим образом:

В качестве показателей указываются строка и графа или арифметическое действие с группой строк/граф (сложение, вычитание, деление, умножение) или конкретное число. А условие задается знаками =, ≠, ≥, ≤.

КС делятся на:

- внутридокументные — при контроле проверяют соотношения между показателями в подразделах и приложениях и между разделами РСВ;

- междокументные — показатели расчета сверяют с данными из других документов (6-НДФЛ, СЗВ-М, декларация по налогу на прибыль, реестр субъектов МСП и пр.).

Плательщики страховых взносов применяют КС для самопроверки перед отправкой расчетов в ФНС. А программы для формирования отчетности с помощью КС могут автоматически рассчитывать показатели для некоторых строк РСВ и проверять правильность его заполнения перед сдачей в электронной форме. Если система передачи отчетности по ТКС сообщает о нарушении КС, нужно устранить ошибку.

![]()

Особое внимание обращайте на КС, из-за невыполнения которых расчет признают непредставленным (пп. 6 п. 4.1 ст. 80 НК РФ). Мы подробно рассказывали о последствиях этого в статье «Какие декларации и расчеты ФНС посчитает непредставленными».

Если нарушены КС 0.1–0.25, из налоговой придет уведомление об отказе в приеме, тогда в течение пяти дней надо представить исправленный расчет. С помощью этих КС проверяют данные по каждому застрахованному лицу и совокупную сумму по всем физлицам на соответствие этим же показателям в целом по плательщику, то есть для реализации положений п. 7 ст. 431 НК РФ.

Проверка начисленных взносов на пенсионное страхование

Расчет за 1 квартал 2022 года не будет принят, если хотя бы за один месяц не выполнится КС 0.1 по физическому лицу. Например, за третий месяц:

Если описать это словами, то сумма исчисленных взносов (ст. 170 подр. 3.2.1) за третий месяц отчетного периода должна быть равна сумме баз для начисления взносов (стр. 150) за три месяца, умноженной на тариф, соответствующий коду категории застрахованного лица (стр.130), за минусом исчисленных взносов из строк 170 за первый и второй месяцы.

Так проверяют выполнение правила расчета взносов, установленного п. 1 ст. 431 НК РФ.

Формулы для проверки начисленных взносов на ОПС по каждому физическому лицу прописаны для каждого из трех последних месяцев отчетного периода.

Проверка на превышение максимальной суммы взносов

Помимо этого, предусмотрены проверки на превышение предельной величины базы и максимально допустимой суммы взносов с начала расчетного периода (КС 0.10).

∑ (ст. 170 подр. 3.2.1 р. 3 СВ / «соответствующий значению ст. 130 подр. 3.2.1 р. 3 СВ тариф страховых взносов» × 22 %) с начала расчетного периода 2022 года ≤ 344 300

Предельная величина базы, с которой начисляются взносы на ОПС — 1 565 000 рублей. После ее превышения взносы рассчитываются либо по сниженному тарифу 10 %, либо по тарифу 0 % для льготников (кроме МСП). В строке 170 указывается именно сумма взносов по применяемому организацией тарифу, но в пересчете на основной тариф, сумма этих строк с начала 2022 года не может превышать 22 % от 1 565 000 рублей — 344 300 рублей.

Например, IT-компания в РСВ отразила, что с начала года работнику начислено 93 900 рублей взносов на ОПС по пониженному тарифу 6 %. Проверка по формуле показывает, что КС выполняется: 93 900 / 6 × 22 = 344 300.

Если результат вычисления по формуле окажется больше предельно допустимой суммы, например, 344 300.02 рублей, то налоговая потребует исправить расчет.

![]()

Как заполнять и сдавать РСВ в 2023 году: инструкция с примерами

Читать инструкцию

Сравнение сумм взносов по плательщику с суммами по застрахованным лицам

Отказ в приеме расчета будет и в случае невыполнения КС 0.2, хотя бы за один из месяцев:

Это соотношение говорит о том, что сумма взносов на ОПС в целом по плательщику за третий месяц отчетного периода (гр. 4 стр. 061) должна быть равна сумме взносов (стр. 170) за третий месяц по всем физлицам, то есть всем разделам 3, включенным в расчет. При этом для сравнения из раздела 3 берут строки 170 с категорией застрахованного лица, соответствующей коду тарифа в строке 001 приложения 1.

КС для сверки сумм в целом по плательщику с суммами по всем застрахованным лицам установлены для каждого из трех последних месяцев и для показателей с начала расчетного периода (КС 0.2–0.4, 0.23, 0.24).

![]()

Сверка сумм выплат и базы для исчисления взносов

Сверке подлежат ещё и суммы выплат (КС 0.11–0.13), и база для исчисления взносов (КС 0.14–0.16).

Например, при нарушении КС по сумме выплат в уведомлении ФНС об отказе сообщение может выглядеть таким образом:

В нем, помимо формулы, указано, по какому тарифу производится сверка, сверяемые значения и выявленная разница.

В нашем примере проверка выявила, что сумма выплат в целом по организации с начала года меньше на 46 377,11 рубля, чем сумма выплат за последние три месяца + сумма выплат по физлицам за предыдущие периоды, взятая из базы ФНС.

Так бывает, если при заполнении РСВ не учесть ранее отправленные корректировки или просто ошибиться при вводе данных.

Проверка на выполнение обязательных условий

Есть КС, которые прописаны не как формула с двумя показателями, а просто как условие:

- в разделе 3 СВ не могут присутствовать два листа с одинаковыми значениями показателей СНИЛС + ФИО (КС 0.20) (если работник увольнялся и вновь принят на работу, или работает по трудовому договору и по договору ГПХ, то на него заполняется один раздел 3);

- идентификация ст. 030, 040, 050, 060 подр. 3.1 р. 3 СВ с базами данных ЦУН АИС (КС 0.25).

Последнее подразумевает сверку фамилии, имени, отчества и СНИЛС с базой застрахованных лиц, имеющейся в ФНС

В случае нарушения КС с номерами выше 1.3 налоговая направит плательщику страховых взносов требование о представлении в течение пяти рабочих дней пояснений или внесении соответствующих исправлений.

Задача внутридокументных КС проверить соответствие между показателями расчета по страховым взносам как внутри отдельных подразделов и приложений, так и между разделами, приложениями и титульным листом.

Проверка среднесписочной численности

КС 1.199 требует, чтобы среднесписочная численность на титульном листе не превышала количество застрахованных лиц всего с начала расчетного периода, указанное в гр.1 стр.010 подраздела 1.1.

Сравнение исчисленных взносов и взносов к уплате

КС для раздела 1 контролируют равенство сумм взносов к уплате с исчисленными взносами в приложениях 1 и 1.1.

Если на словах, то сумма страховых взносов на ОПС к уплате за третий месяц отчетного периода (стр. 33 раздела 1) должна быть равна сумме исчисленных взносов на ОПС за третий месяц отчетного периода по всем применяемым тарифам (КС 1.7).

Проверка суммы взносов на ВНиМ к уплате

Особое внимание обратите на проверку строк 110–113 раздела 1 (КС 1.20–1.23).

Показатели этих строк сверяются с графами не из строки с исчисленными взносами (стр. 060) приложения 2, а с показателями строки 080, где учтены суммы возмещения расходов из ФСС.

В приложении 2 к разделу 1 контролю подлежат значения строки 080 (КС 1.139–1.142). В обновленной форме РСВ эта строка содержит суммы взносов по временной нетрудоспособности и в связи с материнством, подлежащие уплате.

В графах «всего за расчетный период» и за последние 3 месяца отчетного периода показатели строки 080 должны быть равны сумме исчисленных страховых взносов (соответствующих граф строки 060) и возмещенных ФСС расходов на выплату страхового обеспечения, отраженных в графах строки 070.

Сверка с РСВ прошлых периодов

Для всех показателей расчета «Всего с начала расчетного периода» предусмотрены КС, проверяющие правильность отражения сумм с учетом данных из расчетов за предыдущие отчетные периоды. Например, КС 1.39:

Это означает, что сумма выплат по взносам на ОПС, указанная в графе 1 строки 030 подраздела 1.1 РСВ за отчетный период, должна быть равна сумме аналогичного показателя за предыдущий отчетный период (поп) и значений строки 030 из граф 2–4 (за последние три месяца) отчетного периода (оп). Такие равенства должны выполняться по каждому коду тарифа.

Аналогичные КС применяют для проверки сумм выплат и вознаграждений, необлагаемых выплат, базы для исчисления взносов и самих взносов во всех подразделах приложения 1 и приложении 2.

При проверке на стороне ФНС данные за предыдущий отчетный период берут из базы, где хранятся все ранее представленные расчеты с учетом корректирующих.

Проверка на выполнение условий для пониженных тарифов

КС 1.143–1.163, установленные для приложений 3–5 позволяют проверить показатели на соответствие условиям применения пониженных тарифов страховых взносов — численность и доля дохода не должны быть меньше значений, установленных НК РФ.

Специальные КС установлены для проверки правильности заполнения расчета субъектами МСП. Проверка на наличие в расчете приложения 1 с кодом тарифа 01 производится в соответствии с КС 1.192:

- если поле 001 прил. 1 р. 1 СВ = 20 или 24, то наличие прил. 1 р. 1 СВ со значением 01 в поле 001 обязательно.

А при заполнении раздела 3 согласно КС 1.193:

- если в подразделе 3.2.1 р. 3 СВ по ФЛ (по показателям СНИЛС + ФИО) значение поля 130 = МС или ОВЭД, то наличие подраздела 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = НР обязательно.

Это значит, что код категории застрахованного лица МС или ОВЭД не может быть указан в разделе 3 по физическому лицу, если отсутствует строка с категорией НР за этот же месяц. А если код МС или ОВЭД указан, то в строке с кодом НР за это же месяц база для начисления взносов (стр.150) должна быть равна МРОТ (13 890 рублей в 2022 г.) до тех пор, пока не будет достигнута предельная величина базы (КС 1.196).

![]()

Междокументные КС перечислены в разделе 2 Приложения. По ним показатели расчета по страховым взносам нужна сравнивать с показателями других форм отчетности и информацией из различных реестров. Рассмотрим основные.

Проверка принадлежности к СМП

Субъект МСП, который указывал в РСВ коды тарифа 20 или 24, обязательно должен быть включен в реестр СМП, это проверят в налоговой (КС 2.15–2.17).

Если о плательщике взносов нет сведений в реестре МСП на дату окончания каждого месяца, в котором есть ненулевые выплаты в приложениях 1 и 2 с кодами тарифа 20 и 24, то права на применение пониженного тарифа у него нет.

Проверка права на применение пониженных тарифов

Проверки статуса предусмотрены и для плательщиков, которые имеют право на применение пониженных тарифов при условии присутствия их в соответствующих реестрах (аккредитованных IT-организаций, организаций-аниматоров, участников проекта «Сколково», резидентов ОЭЗ в Калининградской области и т.п.).

КС 2.15-2.26 применяются при наличии в расчете кодов тарифа: 06, 07, 13, 14, 15, 16, 17, 18, 19, 22, 23.

Сравнение РСВ и 6-НДФЛ

По статистике прошлого года, чаще всего из налоговой приходят требования о представлении уточнений или пояснений при невыполнении КС 2.2.

Сумма начисленного дохода, за исключением дивидендов, указанного в разделе 2 расчета 6-НДФЛ должна быть больше или равна базе для начисления страховых взносов на ОПС.

Другие распространенные КС для этих отчетов мы разбирали в статье «Утверждены новые контрольные соотношения для РСВ и 6‑НДФЛ».

Сравнение РСВ и СЗВ-М

Общее количество застрахованных лиц в определенном месяце отчетного периода, указанное в стр.010 подраздела 1.1 в РСВ должно быть равно общему количеству застрахованных лиц за аналогичный календарный месяц в форме СЗВ-М (КС 2.8–2.10).

Выявление заниженной базы по взносам

С помощью КС 2.6 и 2.7 налоговые органы могут выявить занижение базы для исчисления страховых взносов. Чтобы его увидеть, среднемесячную зарплату физического лица (∑ (стр.140 — стр.160) / количество месяцев получения выплат) сравнивают с МРОТ и средней отраслевой зарплатой в субъекте РФ за предыдущий год.

Если выплаты работнику в рамках трудовых отношений меньше какого-либо из этих показателей, налоговая направит требование о предоставлении пояснений или уточненного расчета.

Что делать, если из-за округления копеек не выполняются контрольные соотношения в РСВ за полугодие?

- Опубликовано 07.07.2021 13:34

- Автор: Administrator

- Просмотров: 19739

Коллеги, ранее мы уже обсуждали тему почему не стоит торопиться со сдачей отчетности сразу, как только закончился налоговый период. Приводили в пример расчет по страховым взносам за 1 квартал 2021 г., в котором была зарегистрирована ошибка округления копеек, для исправления которой разработчиками был выпущен специальный патч. Кто-то услышал нас и дождался выпуска исправительного патча, кто-то поторопился и откорректировал отчет вручную. Казалось, что такая проблема больше не вернется. Но нет! У многих в РСВ за полугодие вновь появилась аналогичная ошибка. В этой статье мы обозначим план действий в данной ситуации на сегодняшний день. Сохраняйте в закладки, однозначно пригодится, ведь мы будем обновлять информацию по этой ошибке до самого конца отчетного периода!

Итак, первое, о чем хочется вас попросить: пожалуйста, не торопитесь отправлять отчет!

На календаре только 7 июля, срок сдачи РСВ – 30 июля. Уйма времени на то, чтобы сдать отчет!

Если же по какой-то веской причине вам необходимо сдать отчет в ближайшие дни, то ловите наш подробный инструктаж:

1. Убедитесь, что ошибки в контрольных соотношениях РСВ связаны именно с округлением копеек.

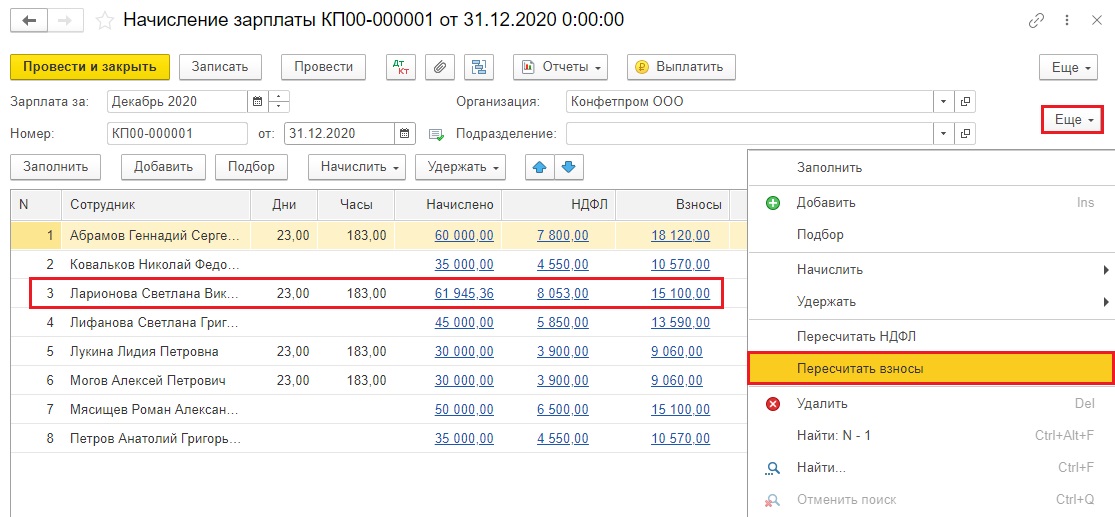

Часто причиной таких ошибок в РСВ является нарушение хронологии заполнения документов в 1С.

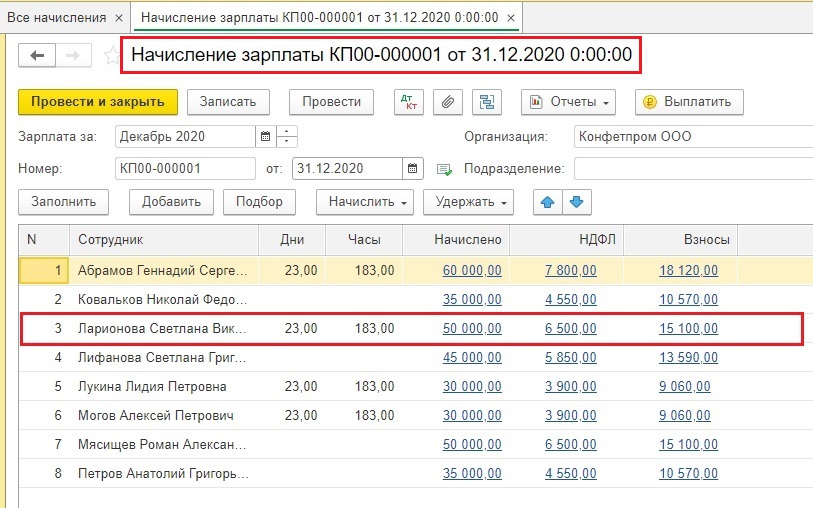

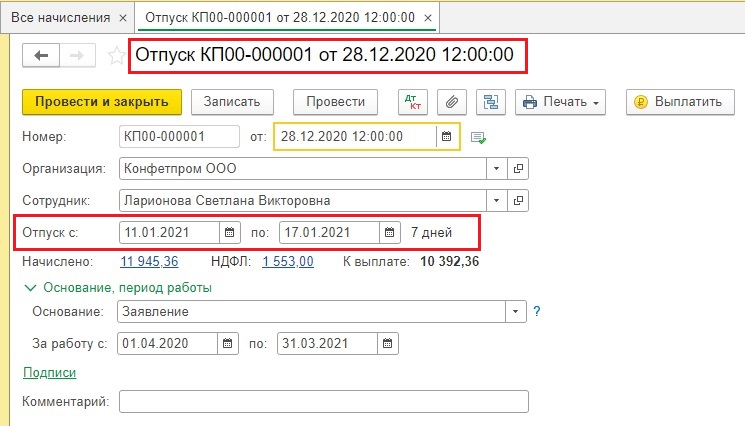

Приведем яркий пример в 1С: Бухгалтерии предприятия ред. 3.0: сотрудница Ларионова С.В. идет в отпуск с 11 января, бухгалтер делает расчет отпускных накануне в конце декабря.

Чтобы в 1С: Бухгалтерии предприятия декабрьская зарплата вошла в расчет среднего заработка, бухгалтер сначала делает начисление зарплаты и взносов за декабрь.

Затем также в декабре рассчитывает январские отпускные.

Что ж, методология верная, отпускные рассчитались корректно.

Но часто после таких действий бухгалтер забывает пересчитать взносы заново и формирует РСВ. Естественно, что контрольные соотношения не выполнены.

Ругать 1С в этом случае не стоит, ведь это ошибка бухгалтера.

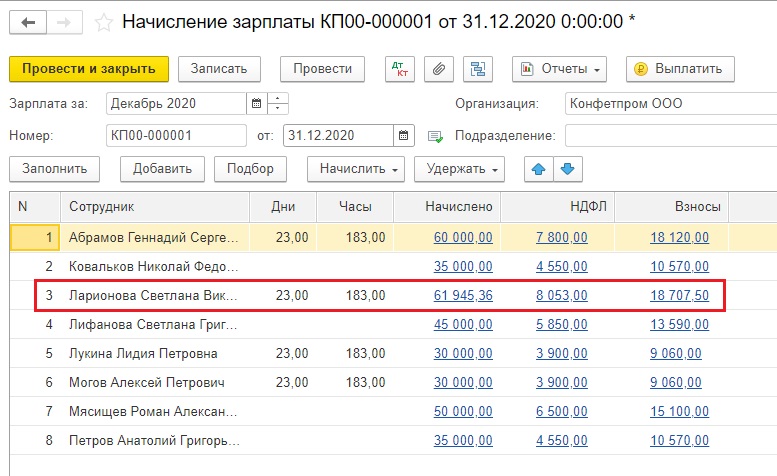

Вернемся в начисление зарплаты за декабрь и пересчитаем взносы

В результате видим, что страховые взносы по Ларионовой С.В. у нас действительно изменились: была сумма 15100 рублей, стала 18707,50 рублей.

Ошибка в контрольных соотношениях тем самым исправлена.

Этим примером мы хотим сказать, что расчетная ошибка бухгалтера может быть в любом месяце, поэтому обязательно зайдите в ваши начисления зарплаты и взносов. Перезаполните их по кнопке «Еще» – «Пересчитать взносы», посмотрите не изменилась ли итоговая сумма.

Возвращаемся к нашей теме не заполнения РСВ за полугодие 2021 года.

2. Если вы пересчитали взносы, суммы остались те же, но РСВ за полугодие так и выдает ошибку контрольных соотношений, то сформируйте корректирующий отчет РСВ за 1 квартал 2021 года и сохраните его в 1С.

Это действие нужно для того, чтобы заставить программу пересчитать все взносы с самого начала! Отправлять этот отчет в ИФНС не надо!

После того, как сохранили корректирующий РСВ, сформируйте новый РСВ за полугодие.

Многим этот шаг поможет в исправлении контрольных соотношений!

Но!

3. Если ошибка так и осталась, то ждем исправительного патча от разработчиков 1С.

Они в курсе ситуации, знают, что у пользователей наблюдается эта ошибка, работают над этим вопросом.

В нашем Instagram-аккаунте мы обязательно расскажем, когда выпустят этот патч, поэтому присоединяйтесь к нам!

P.S. Кстати, если за 1 квартал 2021 г. проблему округления копеек в РСВ вы корректировали вручную, то вам обязательно нужно сейчас создать корректирующий отчет РСВ за 1 квартал и сравнить его с тем, который вы отправили в ИФНС! Прям каждую строчку сравните, каждую цифру. Возможно, что сейчас программа автоматически заполняет отчет корректно и он не сходится с тем отчетом, который вы сдали ранее.

В этом случае корректирующий РСВ за 1 квартал обязательно нужно сдать в ИФНС, иначе РСВ за полугодие не примут!

Развязку ситуации с округлением копеек в РСВ читайте в нашей новой статье!

Автор статьи: Ирина Плотникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Новую форму Расчета по страховым взносам (применяется с отчетности за 2020 год) и новую форму 6-НДФЛ (применяется с отчетности за I квартал 2021 года) инспекторы будут проверять по не так давно опубликованным контрольным соотношениям. Страхователи и налоговые агенты тоже могут их использовать. Это позволит предотвратить ошибки при заполнении отчетности и избежать штрафов.

Контрольные соотношения для проверки формы 6-НДФЛ приведены в письме ФНС от 23.03.21 № БС-4-11/3759.

Расчет по страховым взносам (РСВ) станут проверять при помощи контрольных соотношений из письма ФНС от 19.02.21 № БС-4-11/2124.

Рассмотрим основные моменты, которые заинтересуют инспекторов в отчетности за I квартал 2021 года.

6-НДФЛ: что больше — доходы или вычеты?

Одно из контрольных соотношений, применяемых к форме 6-НДФЛ, выглядит так:

Это значит, что инспекторы сравнят два показателя: доходы (стр. 110) и вычеты (стр. 130). Каждый из них рассчитывается обобщенно по всем физлицам, нарастающим итогом с начала года. Если окажется, что доходы меньше вычетов, ИФНС затребует пояснений или исправлений.

Обоснование находим в пункте 3 статьи 210 НК РФ. Там говорится: если сумма вычетов превышает величину доходов, то облагаемая база по НДФЛ равна нулю. При этом в общем случае перенести неучтенные вычеты на следующий налоговый период нельзя. Зато можно перенести их на следующий месяц текущего налогового периода — так сказал Минфин в письме от 14.08.08 № 03-04-06-01/251.

Делаем вывод. Если в I квартале 2021 года вычеты превысили доходы, надо поступить следующим образом:

- Определить, какая часть вычетов по сумме равна доходам.

- Отразить эту часть в строке 130 формы 6-НДФЛ за I квартал.

- Оставшуюся часть вычетов показать в отчетности за полугодие (если доходы превысят вычеты).

Нет ли ошибок в облагаемой базе?

Базы по НДФЛ и по страховым взносам проверят при помощи одного и того же показателя. Он отражен в форме РСВ в подразделе 1.1 приложения 1 к разделу 1 в поле 050 (база для исчисления пенсионных взносов).

Сначала данный показатель сравнят с разницей цифр из двух полей формы 6-НДФЛ: стр. 110 и стр. 111.

стр. 110 — стр.111 >= строка 050 приложения 1 к разделу 1 РСВ

Подразумевается, что база по данным РСВ должна быть меньше, чем доходы за минусом дивидендов (рис 1).

Также данный показатель сравнят с суммой цифр из двух других полей формы 6-НДФЛ: стр. 112 и стр. 113 (по налоговому агенту в целом, с учетом подразделений). Должно выполняться соотношение:

стр. 112 + стр.113 >= строка 050 приложения 1 к разделу 1 РСВ

Это означает, что база по данным РСВ должна быть меньше, чем доходы по трудовым договорам плюс доходы по договорам подряда и оказания услуг (рис 2).

Как быстро найти в программе «1С:Зарплата и управление персоналом 3.1» расхождения по базам в Расчете по страховым взносам и 6-НДФЛ?

Рассмотрим причины, приводящие к расхождениям:

1. Причина расхождения наличие выплат, которые облагаются взносами, но не облагаются налогом на доходы физлиц. Например, пособие по уходу за ребенком до 1,5 и до 3х лет. Чтобы найти такие доходы настраиваем Отчет «Анализ взносов в фонды» (раздел Налоги и взносы — Отчеты по налогам и взносам — Анализ взносов в фонды). Он предназначен для анализа взносов в фонды в разрезе видов начислений. Через расширенные настройки выводим поле «Начисление. Код дохода НДФЛ» и установим доп. настройку «Выводить реквизиты Отдельно» (рис 3).

В результате видим Доходы, которые входят в Расчет по страховым, но не входят в 6-НДФЛ (рис 4).

В ответе на требование ИФНС о предоставлении пояснений расхождения в отчетах 6-НДФЛ и Расчет по страховым взносам можно указать следующий текст:

Эти начисления не облагаются НДФЛ в силу положения ст. 217 НК РФ, однако являются объектом обложения страховыми взносами, согласно ст. 420 НК РФ. Следовательно, эти выплаты не отражаются в строке 110 расчета 6-НДФЛ, как необлагаемые НДФЛ, но показываются в строке 030 графы 1 подраздела 1.1 расчета по страховым взносам.

Пример ответа на требование ИФНС

2. Вторая причина расхождения баз, наличие незарплатных доходов (код дохода не 2000), которые начислены в марте 2021, но выплачены в апреле 2021. С точки зрения бухгалтерского учета месяц начисления это месяц, когда произошло событие. С точки зрения налогового учета месяц налогового периода, это месяц, ЗА который произошло событие. Доходы с категорией «Прочие доходы…» признаются по дате фактической выплаты. Очевидно, что прочий доход, начисленный в марте по своду, в налоговом учете отразится в апреле. В базу страховых такие доходы попадают в марте (по месяцу взаиморасчетов), а в базу по НДФЛ попадают в апреле (по месяцу выплаты), т е появятся во 2 квартале 2021 года.

Чтобы не вручную быстро найти такие доходы, формируем отчет «Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками» (раздел Налоги и взносы — Отчеты по налогам и взносам — Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками). В данном отчете Период взаиморасчетов, это данные КОГДА зарегистрировали доходы, ставим 1 квартал 2021 (рис 5).

Расшифровываем сумму 12000 и находим Разовое начисление, начисленное в марте, но дата получения дохода апрель (рис 6).

В ответе на требование ИФНС о предоставлении пояснений расхождения в отчетах 6-НДФЛ и Расчет по страховым взносам можно указать следующий текст:

Дата фактического получения этих доходов, согласно ст. 223 НК РФ, определяется по дате выплаты, т.е. относится к апрелю 2021 года. Следовательно, эти доходы не включаются в строку 110 расчета 6-НДФЛ за 1 квартал 2021 года (они будут отражены в расчете 6-НДФЛ за 1 полугодие 2021 года). При этом, так как начислены эти доходы были в марте 2021 года, то они были учтены в строке 030 графы 1 подраздела 1.1 расчета по страховым взносам за 1 квартал 2021 года.

Таким образом, расхождение между показателями разных отчетов возникло из-за разного порядка их заполнения. Ошибок в отчетности нет.

Пример ответа на требование ИФНС

3. Третья причина аналогична второй, только возникает на стыке прошлого налогового периода и текущего. Т.е. наличие незарплатных доходов (код дохода не 2000), которые начислены в декабре 2020, но выплачены в январе 2021. Аналогично в базе страховых взносов отразятся такие доходы в декабре 2020, а в базе по НДФЛ отразятся в январе 2021.

Чтобы быстро найти такие доходы, формируем отчет «Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками» только Месяц взаиморасчетов (месяц начисления) ставим декабрь 2020. И далее расшифровываем по регистратору (рис7).

4. Потому что некоторые выплаты не облагаются взносами, но облагаются налогом на доходы физлиц. Например, больничные за первые три дня нетрудоспособности, аренда автотранспорта и др. В базе по данным 6-НДФЛ они учитываются (подп. 1 ст. 217 НК РФ), а по данным РСВ — нет (подп. 1 п. 1 ст. 422 НК РФ). Данная причина расхождения не нарушает контрольное соотношение

стр. 112 + стр.113 >= строка 050 приложения 1 к разделу 1 РСВ

поэтому ИФНС не пришлет требование о предоставлении пояснений расхождения. Однако страхователю необходимо понимать и уметь находить данные доходы.

Для поиска данных сумм дохода формируем отчет «Анализ взносов в фонды» (раздел Налоги и взносы — Отчеты по налогам и взносам — Анализ взносов в фонды) и анализируем колонку «Не явл. объектом обложения или выплачено незастрахованным» (рис 8).

5. И еще одна причина расхождений наличие перерасчетов за прошлые периоды. Отпуск начислен и выплачен в декабре 2020, а потом отсторнирован больничным в январе 2021г. Сторно происходит в текущем квартале 2021, но с точки зрения налогового учета выплата была в прошлом отчетном периоде, поэтому НДФЛ будет относиться к декабрю 2020.

Чтобы быстро найти такие доходы, формируем отчет «Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками» только Месяц налогового периода (месяц выплаты) ставим декабрь 2020. И далее расшифровываем по регистратору (рис 9).

Расшифровываем по регистратору и находим Больничный лист, в котором НДФЛ в сумме -518 р отнесен в декабрь 2020 (рис 10).

Собираем все причины в Excel и выходим на разницу в доходах (рис 11)

Команда 1С:БИЗНЕС РЕШЕНИЯ на связи по номеру телефона +7 3532 45-01-69 или оставляйте заявку на сайте. Обязательно поможем!