Ошиблись и переплатили по больничному? Ситуация не из приятных. Ведь чтобы взыскать с работника сумму излишне выплаченного ему пособия, нужно, чтобы переплата произошла в результате ошибки бухгалтера, которая является именно счетной. Что такое счетная ошибка, расскажем в статье.

Когда можно удержать переплату соцстраховского пособия

Когда можно удержать из зарплаты работника переплату пособия по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком, напомнил Роструд в письме от 10 октября 2019 г. № ПГ/25779-6-1. Это допустимо только в двух случаях, указанных в статье 15 Федерального закона от 29 декабря 2006 г. № 255-ФЗ.

Первый случай, когда удержание возможно, — недобросовестные действия работника. Это ситуация, когда работник представил в бухгалтерию документы, нужные для расчета пособий, с заведомо неверными сведениями (к примеру, «липовый» больничный, справку о зарплате с завышенными данными, поддельные справки на детей и др.).

Поэтому бухгалтеру нужно проявлять бдительность в работе с финансовыми документами и проверять их подлинность до того, как делать расчеты и тем более – выплачивать деньги.

Второй случай — счетная ошибка бухгалтера.

Какая ошибка считается счетной

Со счетной ошибкой все далеко не так просто, как может показаться на первый взгляд. Дело в том, что определения счетной ошибки в законодательстве нет.

Разъяснения давал Роструд. Счетной считается арифметическая ошибка, допущенная при проведении подсчетов (письмо Роструда от 1 октября 2012 г. № 1286-6-1).

Такого же мнения придерживаются многочисленные суды.

Счетной следует считать только ошибку, допущенную в арифметических действиях.

Какая ошибка не считается счетной

Далеко не каждую ошибку в расчетах пособия можно признать счетной.

Например, дважды выплаченную сумму счетной ошибкой не признают (Определение ВС РФ от 20 января 2012 г. № 59-В11-17).

Техническая ошибка, допущенная даже из-за сбоя бухгалтерской программы, счетной не считается.

Суды, как правило, также не признают счетными такие ошибки:

- при расчете не учтена ранее выплаченная сумма;

- в расчете использованы неверные исходные данные — не тот тариф, коэффициент, количество дней;

- в бухгалтерскую программу заложен неверный алгоритм расчета и др.

Неправильное применение норм законодательства при расчете пособий счетной ошибкой тоже не является (см. письмо ФСС России от 30 ноября 2015 г. № 02-09-11/15-23247).

Как удерживать

Итак, если основания для удержания излишне выплаченных сумм пособия есть, с работника можно удержать максимум по 20 % от суммы пособия либо зарплаты в счет ранее излишне выплаченного пособия.

Ограничение для удержания переплаты пособия применяется к выплате после вычета НДФЛ.

Однако не возбраняется удерживать и больше, если работник даст на это письменное согласие. Это позволит быстрее погасить долг.

Но если работник увольняется, а пособие удержано не полностью, оставшуюся часть можно будет взыскать только в судебном порядке.

![]()

ЗАРПЛАТА И КАДРЫ | ТОЧНЫЙ РАСЧЕТ

Долженко Д. А.,

ведущий юрист

ООО «Актуальный менеджмент»

Если размер пособия

по болезни рассчитан неверно

При расчете пособия необходимо учитывать достаточно много факторов: и период болезни, и стаж работника, и средний дневной заработок, и правильность заполнения больничного листа. Да и сами правила расчета больничных постоянно меняются. Поэтому от ошибок никто не застрахован.

Для начала вспомним общие правила оплаты временной нетрудоспособности.

Правило 1. Пособие по временной нетрудоспособности в связи с заболеванием или травмой выплачивается:

- за первые три дня – за счет средств страхователя;

- за остальной период начиная с 4-го дня временной нетрудоспособности – за счет средств бюджета ФСС РФ.

ПОЛЕЗНО ЗНАТЬ

Подробнее о правилах расчета пособия по нетрудоспособности читайте в материале «Как считать пособия в 2015 году?» (Рябова К. Н., «Упрощенная бухгалтерия», № 3, март 2015 г.).

Правило 2. Пособие выплачивается за все календарные дни, приходящиеся на период освобождения от работы, указанные в больничном листе, в том числе за выходные и нерабочие праздничные дни (ч. 1 ст. 6 Закона № 255-ФЗ).

Пособие не начисляется в случаях, если:

- работник находился в отпуске за свой счет;

- сотрудник был в учебном отпуске;

- работник был в отпуске по уходу за ребенком и не работал на условиях неполного рабочего времени;

- работник находился в простое, а время течения болезни началось во время простоя.

Правило 3. При расчете пособия по временной нетрудоспособности необходимо учитывать стаж работы.

Размер пособия зависит от стажа работника:

- при стаже 8 и более лет – в размере 100% среднего заработка;

- при стаже от 5 до 8 лет – в размере 80% среднего заработка;

- при стаже до 5 лет – в размере 60% среднего заработка.

Стаж имеет значение для начисления пособия в связи с уходом за больным членом семьи (ч.ч. 3, 4 ст. 7 Закона от 29.12.2006 № 255-ФЗ).

А вот в случае, если на производстве произошел несчастный случай, выплаты производятся в размере 100% от суммы среднего заработка.

Периоды работы (службы, деятельности) исчисляются в календарном порядке из расчета полных месяцев (30 дней) и полного года (12 месяцев). При этом каждые 30 дней указанных периодов переводятся в полные месяцы, а каждые 12 месяцев этих периодов переводятся в полные годы (п. 21 приказа Минздравсоцразвития РФ от 06.02.2007 № 91).

Правило 4. Для расчета среднего заработка работника нужно взять все выплаты, на которые начислялись страховые взносы в двух предшествующих календарных годах.

Величина выплат при этом ограничена лимитом для начисления взносов в ФСС в соответствующем году

(ч. 3.2 ст. 14 Закона № 255-ФЗ).

| Год | Предельная база, руб. |

|---|---|

| 2015 | 670 000 |

| 2014 | 624 000 |

| 2013 | 568 000 |

Правило 5. Средний дневной заработок для исчисления пособия по временной нетрудоспособности определяется путем деления суммы начисленного заработка в расчетном периоде на 730.

Правило 6. В некоторых случаях пособие будет минимальным.

Если работник не работал, то есть за него работодатель не отчислял страховые взносы, или же он не может подтвердить свой стаж и начисление страховых взносов справкой с прежнего места работы, то в этом случае за основу расчета берется минимальный размер оплаты труда. В 2015 году этот размер составил 5965 руб. А среднедневной заработок составил 196,11 руб.

Правило 7. Максимальный размер пособия также ограничен.

Максимальный размер пособия составит 1632,88 руб. в день ((568 000 руб. + 624 000 руб.) : 730 дн. х 100%).

Правило 8. Основанием для выплаты пособия по нетрудоспособности будет являться правильно заполненный листок нетрудоспособности. Правильность заполнения регулируется приказом Минздравсоцразвития России от 29.06.2011 № 624н. Но не нужно сразу паниковать, если больничный лист оформлен неправильно. Существует положительная судебная практика: даже если листок нетрудоспособности оформлен неправильно (по отдельным неточностям), он подлежит оплате (постановления ФАС Дальневосточного округа от 12.11.2008 № Ф03-4850/2008 (оставлено в силе Определением ВАС РФ от 10.03.2009 № 2432/09), ФАС Поволжского округа от 24.10.2006 № А12-5505/06-С6, ФАС Центрального округа от 09.12.2005 № А14-4308/2005/170/23).

Подробнее об ошибках в листке нетрудоспособности, которые не мешают возместить пособие, читайте в материале «Некоторые ошибки в больничных – не повод для отказа в возмещении» (Свистунова О. Н., «Упрощенная бухгалтерия», № 5, май 2015 г.).

Правило 9. Обратите внимание: листок нетрудоспособности не выдается по уходу:

- за больным членом семьи старше 15 лет при стационарном лечении;

- за хроническими больными в период ремиссии;

- в период ежегодного оплачиваемого отпуска и отпуска без сохранения заработной платы;

- в период отпуска по беременности и родам;

- в период отпуска по уходу за ребенком до достижения им возраста 3 лет, за исключением случаев выполнения работы в указанный период на условиях неполного рабочего времени или на дому.

В случае наступления страхового случая после начала простоя пособие по временной нетрудоспособности, приходящейся на период простоя, не выплачивается.

Правило 10. Работодатель обязан (ч. 1 ст. 15 Закона № 255-ФЗ):

- назначить пособие по временной нетрудоспособности в течение 10 календарных дней с момента представления листка нетрудоспособности;

- выплатить пособие в ближайший после назначения пособий день, установленный для выплаты заработной платы.

Если обнаружена ошибка в расчетах

Если произошла ошибка, то нужно прежде всего разобраться в причинах, которые к ней привели. Выделим наиболее распространенные ошибки и их причины.

| Причина ошибки | Вид ошибки, которая привела к неправильному расчету пособия по нетрудоспособности |

|---|---|

| Злоупотребления, допущенные работником |

|

| Счетная ошибка бухгалтера |

|

Законодательное определение понятия «счетная ошибка» отсутствует, в юридической литературе такая ошибка определяется как ошибка в арифметических действиях при расчете подлежащих выплате сумм. Счетной ошибкой также является излишняя выплата суммы пособия работнику в результате описки или опечатки бухгалтера. Если бухгалтер допустил ошибку в расчете, ее нужно, конечно же, исправить.

В случае выявления расходов на выплату страхового обеспечения, произведенных организациями с нарушением законодательства об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством, не подтвержденных документами, осуществленных на основании неправильно оформленных или выданных с нарушением установленного порядка документов, территориальный орган Фонда, проводивший проверку, выносит решение о непринятии таких расходов к зачету в счет уплаты страховых взносов в ФСС РФ (п. 4 ст. 4.7 Федерального закона № 255-ФЗ). При этом следует иметь в виду, что листок нетрудоспособности, выданный по месту работы на условиях внешнего совместительства, должен быть оформлен точно так же, как и листок нетрудоспособности для основного места работы. Разница в заполнении только в одном: наименование места работы и необходимость подчеркнуть слова «по совместительству» и в соответствующей строке указать номер листка нетрудоспособности, выданного по основному месту работы.

Серьезной ошибкой является представление по месту работы по совместительству копии листка нетрудоспособности, выданного для основного места работы, т. к. выплата пособия осуществляется только на основании подлинника документа.

Если бухгалтер не доплатил пособие по нетрудоспособности, то нужно его пересчитать. Кроме того, работник имеет право на компенсацию в части просрочки выплаты пособия. Компенсация выплачивается в размере не ниже 1/300 действующей в это время ставки рефинансирования ЦБ РФ от невыплаченных в срок сумм за каждый день задержки начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно (ст. 236 ТК РФ).

Если пособие было выплачено в меньшем размере, следует обратиться с заявлением о доплате и необходимыми документами в территориальный орган Фонда по месту регистрации предприятия. После перерасчета работнику будет перечислена недостающая сумма.

Соответствующие записи необходимо сделать в бухгалтерском учете:

| Описание | Сумма (руб.) | Дебет | Кредит |

|---|---|---|---|

| Доначислено пособие по временной нетрудоспособности за счет средств ФСС РФ | 1384 | 69 | 70 |

| Начислен НДФЛ с суммы доплаты | 180 | 68 | 51 |

| Перечислен НДФЛ с суммы доплаты пособия | 180 | 70 | 50 |

| Выплачена из кассы сумма доначисленного пособия за вычетом НДФЛ | 1204 | 91-2 | 73 |

| Начислена компенсация за просрочку выплаты части пособия | 46,68 | 73 | 50 |

| Выплачена из кассы сумма процентов за просрочку выплаты части пособия | 46,68 | 50 | 73 |

Может произойти обратная ситуация, когда работодатель начислил большее пособие или же ФСС отказал в выплатах пособия, поскольку больничный оказался фальшивым.

Что делать в этом случае:

- если переплата произошла в результате счетной ошибки, то возможно взыскать средства с работника;

- если переплата произошла по вине компании, то возможно списать данные средства.

Пример 1.

При расчете пособия по временной нетрудоспособности бухгалтер по ошибке исключила 8 календарных дней из расчетного периода и разделила сумму учитываемого заработка на 722 календарных дня (730 календ. дн. – 8 календ. дн.) вместо 730.

Пособие начислено 15 октября 2015 г.

Ошибка обнаружена 02 ноября 2015 г.

Переплата составила 4200 руб.

Переплата списана за счет собственных средств компании и признана доходом работника 02 ноября 2015 года.

Пример 2.

Расчет и отражение в учете переплаты выглядит следующим образом:

| Описание | Сумма (руб.) | Дебет | Кредит |

|---|---|---|---|

| СТОРНО Сторнирована излишне начисленная сумма пособия за первые 3 дня временной нетрудоспособности | 1200 | 69 | 70 |

| СТОРНО Расчеты с ФСС РФ по страховым взносам на случай временной нетрудоспособности и в связи с материнством | 2800 | 69 | 70 |

| Сумма переплаты списана за счет нераспределенной прибыли прошлых лет | 4000 | 91-2 | 70 |

Важно помнить, что работник может самостоятельно вернуть переплату в кассу предприятия, например, если неправильный расчет пособия был связан с предоставлением «липового» больничного. Если ошибка привела к завышению размера пособия, образуется переплата по вине страхователя, расходы, излишне понесенные Фондом в связи с сокрытием или недостоверностью представленных сведений, подлежат возмещению страхователем в соответствии с законодательством Российской Федерации.

О действиях работодателя в ситуации, когда работник предоставляет «подозрительный» больничный лист, читайте в материале «Работник принес поддельный больничный» (Скригаловская Е. А., «Упрощенная бухгалтерия», № 6, июнь 2014 г.).

Надо ли начислять страховые взносы?

В отношении начисления страховых взносов при неправильном расчете пособия по болезни есть два мнения.

Одна из позиций основана на ст. 9 Закона № 212-ФЗ, в которой закреплен перечень выплат, не облагаемых взносами на обязательное пенсионное страхование. В частности, к ним относятся государственные пособия, выплачиваемые в соответствии с законодательством РФ (п. 1 ч. 1 ст. 9 Закона № 212-ФЗ). При этом государственными признаются пособия, выплаченные в том числе в соответствии с Федеральным законом от 29.12.2006 № 255-ФЗ. Пособие по беременности и родам является одним из видов страхового обеспечения по обязательному социальному страхованию (ч. 1 ст. 1.4 Закона № 255-ФЗ).

Чиновники считают, что если пособие рассчитано неправильно или ФСС отказал в выплатах, то страховые взносы нужно начислить. В частности, Минздравсоцразвития в своем письме от 30.08.2011 № 3035-19 указал: «Расходы на обязательное социальное страхование, не принятые к зачету, не относятся к необлагаемым выплатам в соответствии с п. 1 ч. 1 ст. 9 Закона № 212-ФЗ и подлежат обложению в общеустановленном порядке. Они относят такие выплаты к доходам, выплаченным в рамках трудовых отношений, и признают объектом обложения страховыми взносами на основании ч. 1 ст. 7 Закона № 212-ФЗ».

Если не начислить страховые взносы, то возможны и штрафные санкции.

В соответствии с ч. 1 ст. 47 Федерального закона № 212-ФЗ неуплата или неполная уплата сумм страховых взносов в результате занижения базы для начисления страховых взносов, иного неправильного исчисления страховых взносов или других неправомерных действий (бездействия) плательщиков страховых взносов влечет взыскание штрафа в размере 20% неуплаченной суммы страховых взносов.

Однако есть и противоположная точка зрения, высказанная судьями. Согласно этой точке зрения, начислять страховые взносы не нужно. В постановлении ФАС Уральского округа от 25.04.2014 № Ф09-2274/2014 суд пришел к выводу о том, что у Фонда социального страхования нет оснований начислять страховые взносы на сумму больничных пособий, которые ФСС отказался принять к зачету из-за ошибок в расчетах. Допущенные ошибки влекут за собой лишь отказ в принятии расходов к зачету. А вот сама суть социальной направленности данных выплат от этого не теряется. Тем более что факт наступления нетрудоспособности Фонд не опровергает. Поэтому «больничные» хоть к зачету и не приняты, иными выплатами, облагаемыми взносами, они не являются.

Отказ в принятии к зачету расходов по выплате страхового обеспечения, заявленных страхователем к возмещению из средств ФСС, влечет за собой лишь обязанность страхователя перечислить в бюджет фонда страховые взносы, начисленные в установленном порядке и не погашенные в компенсационном порядке.

Можно ли излишне выплаченную сумму пособия взыскать с сотрудника?

По общему правилу, суммы пособий, излишне выплаченные застрахованному лицу, не могут быть с него взысканы, за исключением случаев счетной ошибки и недобросовестности со стороны получателя (представление документов с заведомо неверными сведениями, сокрытие данных, влияющих на получение пособия и его размер, другие случаи). Удержание производится в размере не более 20% суммы, причитающейся застрахованному лицу при каждой последующей выплате пособия, либо его заработной платы. При прекращении выплаты пособия либо заработной платы оставшаяся задолженность взыскивается в судебном порядке. При этом компаниям часто приходится доказывать правомерность взыскания сумм пособия в судах. Приведем несколько оснований:

- если ошибка в расчетах произошла из-за сбоя программного обеспечения, то такая ошибка признается счетной (Кассационное определение Новосибирского областного суда от 20.01.2011 № 33-126/2011);

- если пособие было выплачено дважды, то подобное перечисление считается арифметической ошибкой (Определение Санкт-Петербургского городского суда от 01.04.2014 № 33-5114/2014);

- компания неправильно произвела суммирование количества отработанных дней, что можно расценить

в качестве счетной ошибки (Апелляционное определение Свердловского областного суда от 14.03.2014 № 33-3221/2014).

Необходимо учитывать, что счетной является ошибка, допущенная в арифметических действиях (действиях, связанных с подсчетом: умножением, сложением сумм и др.). А вот технические ошибки, в том числе совершенные по вине работодателя, счетными не считаются.

Таким образом, прежде чем списать средства из заработной платы сотрудника, необходимо:

- установить, что неправильный расчет произошел в результате счетной ошибки или недобросовестности со стороны получателя;

- если вышеуказанные критерии не соблюдаются, то возможно списать средства по заявлению работника, для этого необходимо запросить соответствующее заявление;

- если работник отказывается возместить потери работодателя, то можно попробовать взыскать средства через суд или списать за счет чистой прибыли компании.

Если ошибка является счетной, то необходимо действовать по следующему алгоритму:

- необходимо составить бухгалтерскую справку или акт комиссии, которая выявила счетную ошибку. Лучше, если ошибка будет установлена комиссией, поскольку это позволит нивелировать риски компании в части оспаривания счетной ошибки;

- работодатель на основании акта издает приказ об удержании, в котором устанавливается сумма, сроки и порядок удержания из заработной платы;

- с приказом и актом необходимо ознакомить работника. Некоторые работодатели готовят отдельное письменное уведомление, один экземпляр предоставляют работнику, а второй оставляют у себя в качестве основания для списания средств из заработной платы;

- с каждой выплачиваемой работнику на руки суммы можно удерживать не более 20% до полного погашения излишне выплаченного пособия;

- работника необходимо ознакомить с расчетным листом для того, чтобы работник знал, какие суммы были списаны из его заработной платы.

Если при определении размера пособия допущена ошибка, приведшая к излишней выплате финансового обеспечения, пособие выплачено с нарушением требований законодательных или иных нормативно-правовых актов либо на основании неправильно оформленных или выданных с нарушением документов, территориальный орган ФСС откажет в принятии к зачету суммы пособия (его части).

Нужно ли вносить изменение в отчетность по страховым взносам?

Если компания выбирает безопасный вариант и доначисляет страховые взносы, то это приведет к тому, что нужно будет корректировать отчетность. В связи с доначислением пособия нужно подать уточненный расчет по форме 4-ФСС, которая была актуальной на тот момент.

Если в результате неправильного расчета образовалась переплата, то необходимо подать заявление по форме 22-ПФР в территориальное отделение ПФР, чтобы зачесть переплату в счет будущих платежей по взносам на обязательное медицинское страхование. Еще одно заявление нужно подать в территориальное отделение ФСС РФ по форме 22-ФСС РФ для зачета переплаты в счет будущих платежей на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Также целесообразно представить уточненный расчет по страховым взносам.

В расчетной ведомости необходимо заполнить все предусмотренные показатели. В каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия каких-либо показателей, предусмотренных в расчетной ведомости, в соответствующей строке (графе) ставится прочерк.

Если исходить из отсутствия необходимости в начислении страховых взносов на излишне начисленные и выплаченные суммы пособий по временной нетрудоспособности, то организация не должна вносить корректировки в расчет страховых взносов за прошлые периоды и представлять в органы контроля уплаты страховых взносов, в том числе в ПФР, уточненные расчеты по начисленным и уплаченным страховым взносам. Однако данную точку зрения организации, вероятнее всего, придется отстаивать в суде.

Добрый день!

Ситуация следующая: в ФСС был подан реестр на выплату пособия по б/л из МРОТ, но через два дня обнаружили, что пособие рассчитано неверно, т.к сотрудник работает на 0,5 ставки, в 1С было внесено исправление расчета исходя из 0,5 ставки и отправлен в ФСС новый реестр (с указанием ошибки). В итоге ФСС перечислил пособие больше (по первоначальному реестру) и следом прислали уведомление о возврате суммы переплаты излишне уплаченного пособия (в том числе НДФЛ). Сотрудника уведомили, он согласен с помощью удержания из з/п возвратить переплату. Подскажите пожалуйста как правильно сделать удержание из з/п в ЗУП и вернуть переплату по больничному в ФСС, и как правильно отразить НДФЛ в отчете 6-НДФЛ. (у нас ведь в отчетах пособие за счет ФСС +НДФЛ не отражается, но получается что в налоговой образуется переплата по НДФЛ?)

![]()

Настоящий материал (информация) произведен и (или) распространен иностранным агентом РФ Фонд «Так-Так-Так» либо касается деятельности иностранного агента РФ Фонд «Так-Так-Так»

18+

Консультация № 40 163

№ 40 163

РЕШЕНО

Переплатили зарплату, не учли больничный. Нужно ли возвращать?

![]()

Здравствуйте

В марте месяце была на больничном, но работодатель выплатил зарплату в полном объеме (без вычета дней по больничному). Зарплата за апрель поступила в полном размере, без перерасчета. Должна ли я возвращать излишек зарплаты, если мне так и не сделали перерасчет?

6 ответов

Так-так-так, поддерживаю!

Вы получили совет эксперта, который помог решить вашу проблему. Вы тоже можете помочь другому человеку защитить свои права, сделав посильное пожертвование на развитие нашей сети. Сделаем право доступным для всех!

Много вопросов уже было рассмотрено по расчету листков временной нетрудоспособности, по беременности и родам, однако со временем их не становится меньше. Сегодня мы поговорим о перерасчете больничных листов, а именно: нужно ли делать корректировку отчетности, если произошел перерасчет пособия по временной нетрудоспособности, по беременности и родам в другом отчетном периоде?

Итак, сотрудник принёс больничный лист, Вы его оформили, отправили реестр в ФСС, сдали отчетность в контролирующие органы, однако через некоторое время выявили ошибку в расчете сумм больничного листа. Что же делать?

Бывает две ситуации с неправильным расчетом расчете пособия по временной нетрудоспособности, по беременности и родам и по уходу за ребенком:

-

произошло завышение суммы пособия (переплата) сотруднику;

-

произошло занижение суммы пособия (недоплата) сотруднику.

Поговорим о каждом из этих случаев.

Ситуация № 1: произошло завышение суммы пособия (переплата) сотруднику

Рассмотрим ситуацию, когда обнаружили, что пособие выплачено с завышенной суммой (переплатили).

Для начала необходимо уточнить, что удержание излишне выплаченных сумм с сотрудника разрешено, если:

-

при расчете пособия по временной нетрудоспособности была допущена счетная ошибка;

-

сотрудник недобросовестно отнесся к своим обязанностям (скрыл сведения, влияющие на получение пособия и его размер, представил документы с заведомо неверными сведениями, и т. п.).

Об этом сказано в ч. 4 ст.15 Закона № 255-ФЗ, ч. 2 ст. 19 Закона от 19.05.1995 г. № 81-ФЗ и п. 85 Порядка и условий назначения и выплаты государственных пособий гражданам, имеющим детей, утвержденного приказом Минздравсоцразвития России от 23.12.2009 г. № 1012н.

Чтобы вернуть излишне выплаченную сумму пособия, можно попросить сотрудника внести разницу добровольно (работник должен в письменной форме подтвердить свое согласие), либо получить от него письменное согласие (заявление) в зачет переплаты в счет будущей выплаты пособия или удержание из заработной платы (письмо ФСС от 20.08.2007 № 02-13/07-7922).

Также отметим, что удержать сумму разницы можно не более 20% от дохода сотрудника за текущий месяц. Если сотрудник не согласится возвращать разницу, так как ошибка произошла не по его вине или не в следствии счетной ошибки, излишне выплаченная сумма может быть удержана с виновного лица, либо списана в расходы за счет чистой прибыли организации.

Что же делать со сданной отчетностью?

6-НДФЛ. В связи с тем, что у сотрудника изменится полученная ранее сумма дохода, изменится и сумма НДФЛ, разница которой будет считаться излишне удержанной. Следовательно, придется предоставить в налоговые органы корректировочный расчет, в котором необходимо отразить правильный (уменьшенный) доход сотрудника. На основании пункта 3 статьи 226 НК РФ сумма НДФЛ, подлежащая удержанию за текущий период, будет рассчитана с учетом излишне удержанной суммы за предыдущий период.

Об этом же пишет и ФНС в своем Письме от 3 сентября 2019 г. N БС-4-11/17598@: уточненный расчет по форме 6-НДФЛ, согласно пункту 6 статьи 81 Кодекса, представляется налоговым агентом в налоговый орган при обнаружении в поданном им в налоговый орган расчете факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению или завышению суммы налога, подлежащей перечислению.

4-ФСС. Согласно подпункту 1 пункта 1 статьи 20.1 ФЗ от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», пособие по нетрудоспособности не облагается взносами на травматизм, однако начисленная сумма отражается. Однако, на основании подпункта 1 пункта 1 статьи 24 ФЗ № 125 от 24.07.1998 корректировочный отчет сдавать нет необходимости, так как переплата пособия не повлияла на занижение страховых взносов на травматизм.

РСВ. Ситуация с этим отчетом спорная. Согласно п. 1, 6 ст. 54 НК и п. 1, 7 ст. 81 НК, уточненный расчет по взносам подается только в том случае, если из-за ошибки занижена сумма взносов к уплате. Соответственно, уточненку нужно подать за период, в котором допущена ошибка.

В нашем случае сумма пособия завышена, и, казалось бы, никаких уточненок подавать не требуется. Однако на практике мы все чаще сталкиваемся с тем, что у наших клиентов расчет по страховым взносам за текущий период не сдается по причине некорректных сведений в прошлом периоде. Поэтому в целях исключения текущих проблем рекомендуем подать корректирующий отчет за прошлый период.

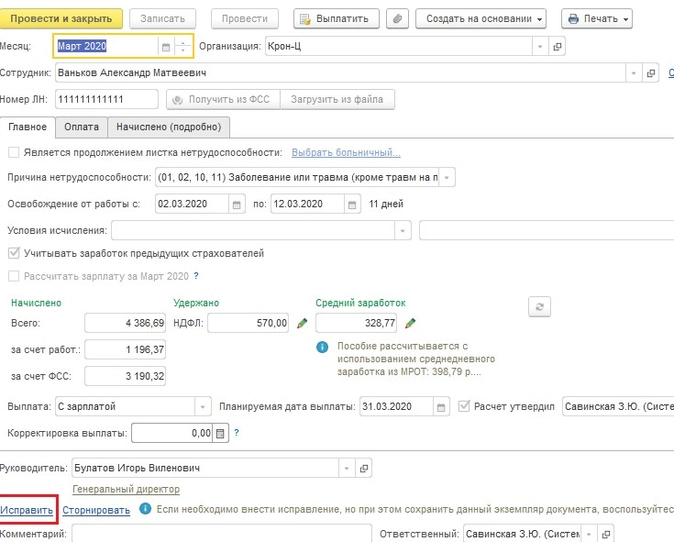

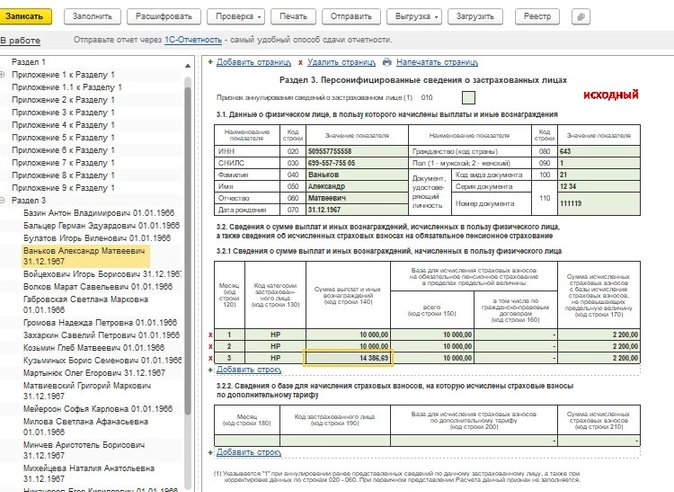

Приведем наглядный пример. В конфигурации 1С: ЗУП ред. 3.1. Сотруднику Ванькову Александру Матвеевичу была произведена выплата больничного за март 2020 года. Затем в конце апреля 2020 г. обнаружили, что расчет больничного был неверным.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

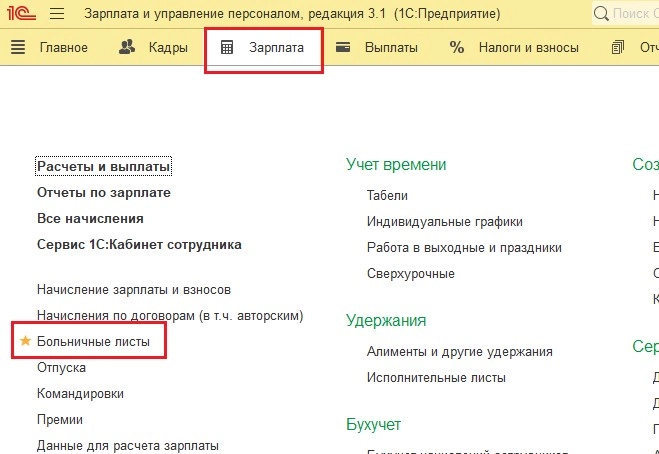

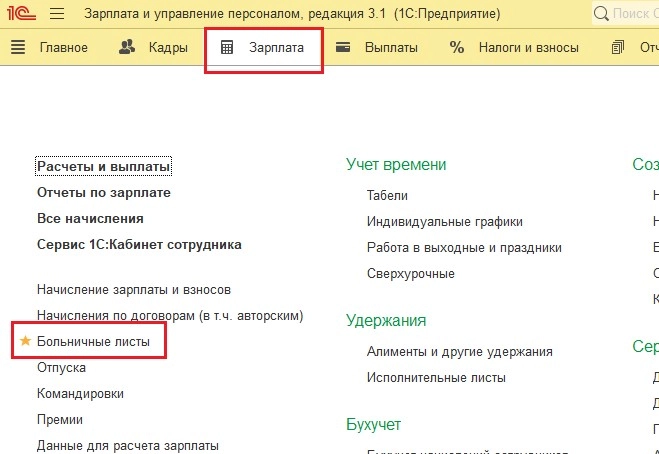

Для правильного изменения расчета пособия в связи с нетрудоспособностью необходимо исправить неверный больничный лист. Для этого заходим в раздел Зарплата — Больничные листы.

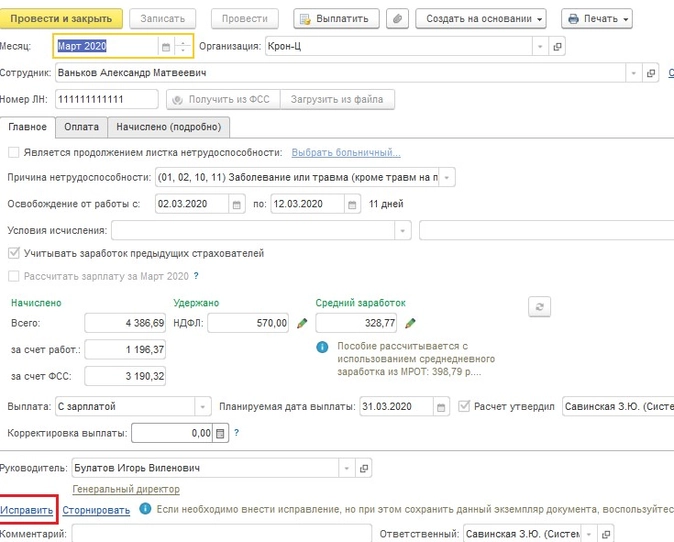

Находим больничный за предыдущий период, заходим в документ, по ссылке Исправить создаем новый больничный лист.

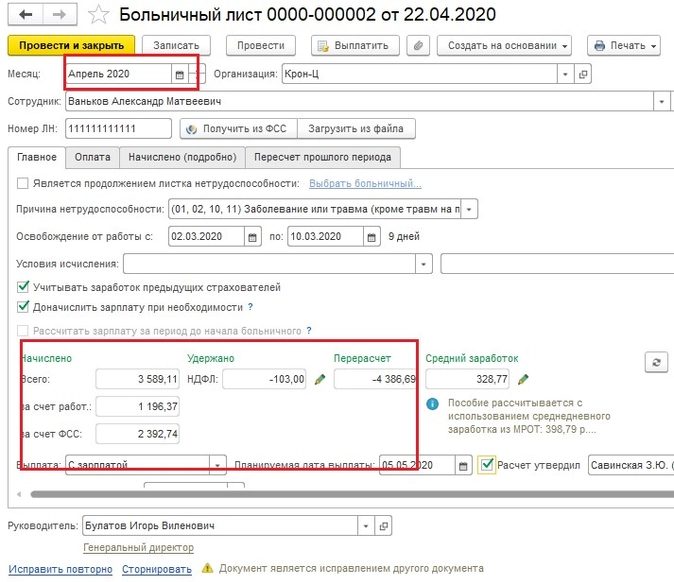

Представим, что произошла техническая ошибка и количество дней оплаты больничного листа уменьшилось. Документ-исправление делаем текущим месяцем (апрелем 2020 г.), исправляем ошибку и выполняем перерасчет документа.

В нашем примере количество дней уменьшилось на 2 дня. Обратите внимание, что сумма оплаты больничного листа так же изменилась, а именно уменьшилась на 797,58 рублей.

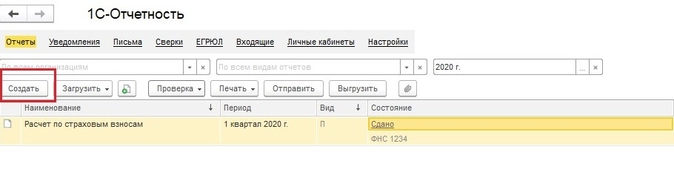

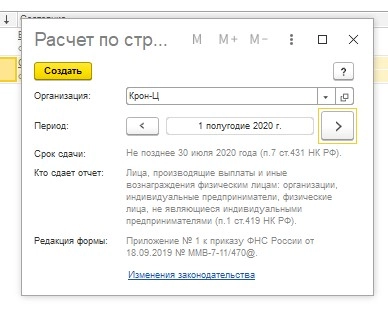

В связи с тем, что расчет страховых взносов за прошлый отчетный период был сдан, а сумма больничного уменьшилась, необходимо создать корректирующий отчет за 1 квартал 2020 года.

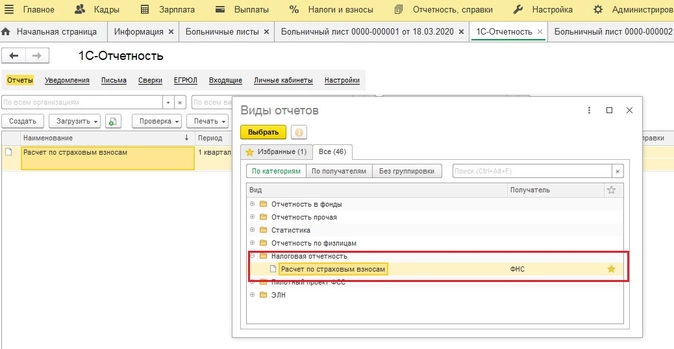

Для этого заходим в раздел Отчетность, справки — 1С Отчетность

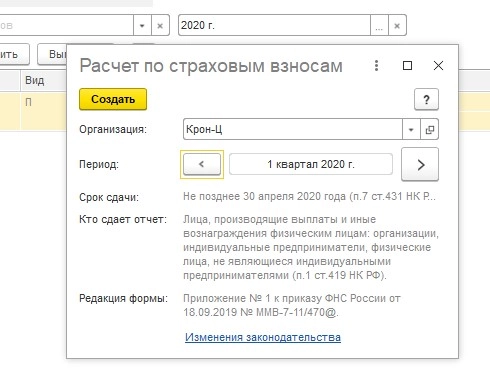

Создать- Все- Налоговая отчетность- Расчет по страховым взносам.

Создаем отчет за 1 квартал 2020 года, не смотря на то, что за первый квартал уже отчет создан.

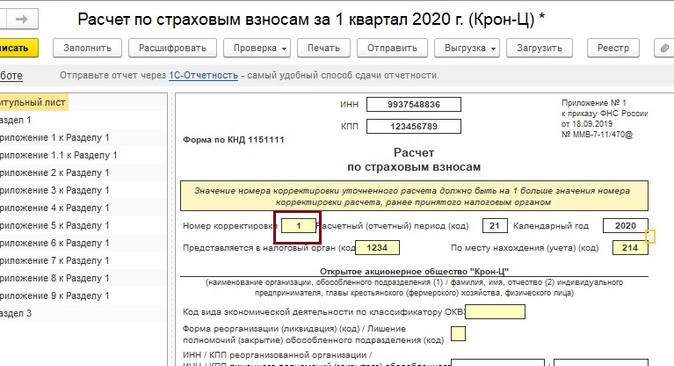

В корректирующем отчете необходимо установить на титульном листе номер корректировки.

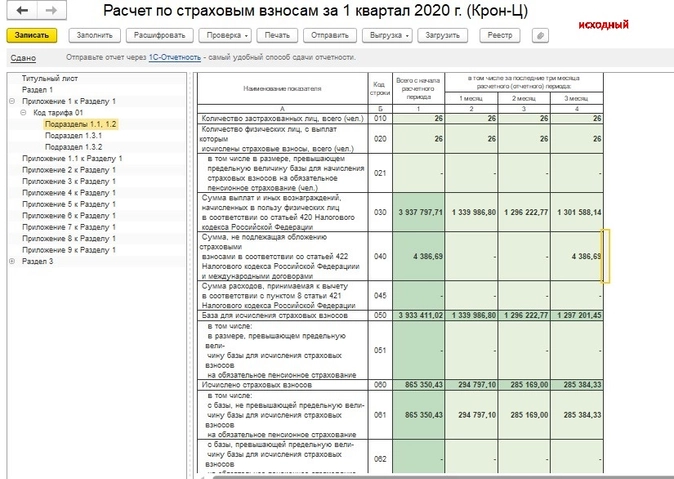

Затем необходимо перенести все правильные данные с предыдущего отчета, а также исправленные суммы в связи с перерасчетом больничного листа.

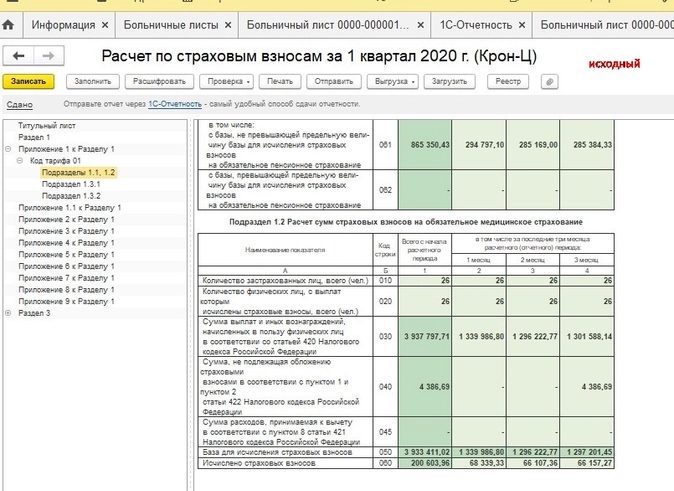

Для этого откройте сданный ранее Расчет страховых взносов за 1 квартал и сравните данные двух отчетов, а также добавьте изменения по больничному листу.

Сравним данные двух отчетов.

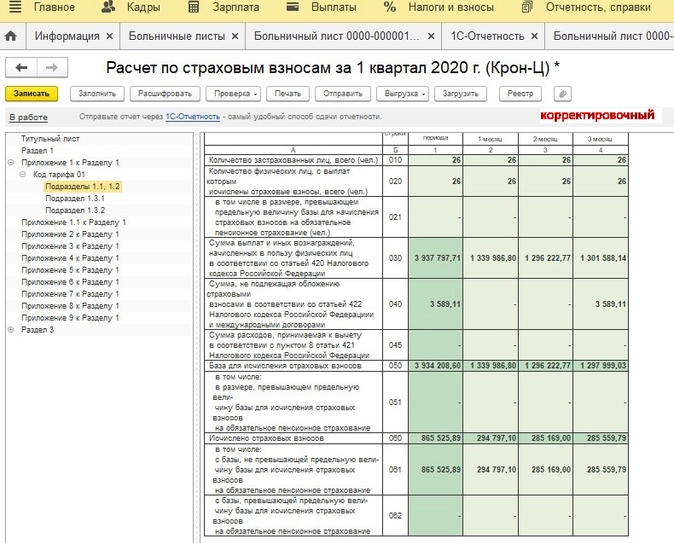

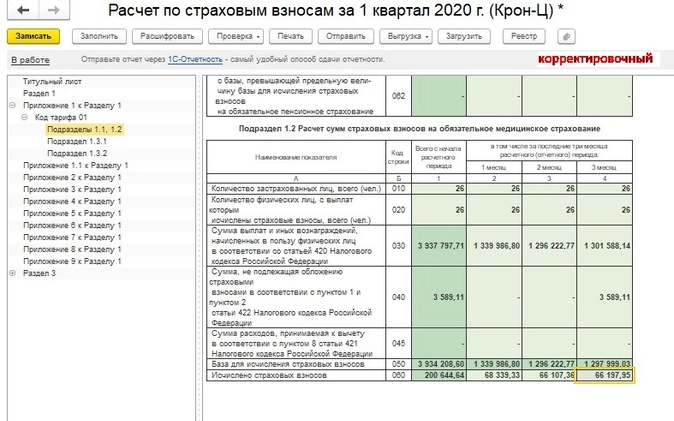

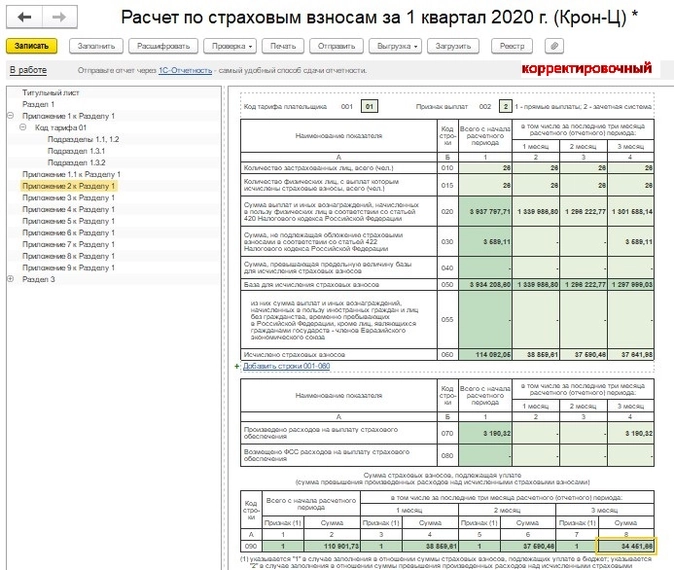

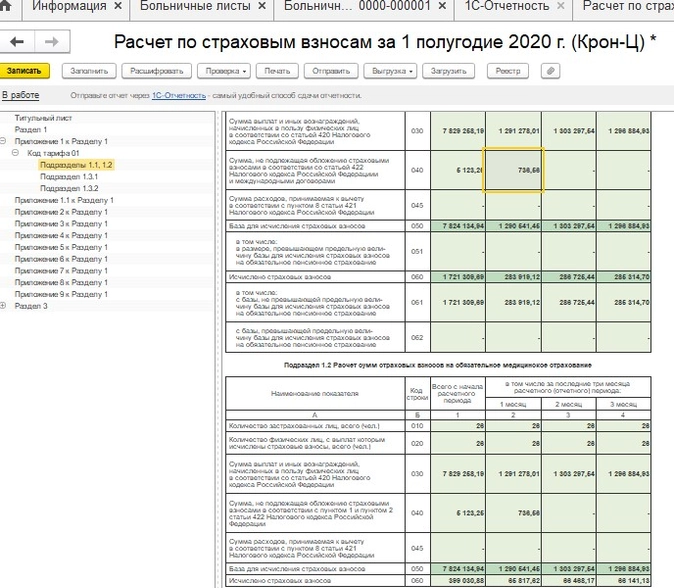

В Подразделе 1.1, 1.2 Приложения 1 к Разделу 1 обратите внимание, что изменилась сумма по строке 040, 050, 060, 061.

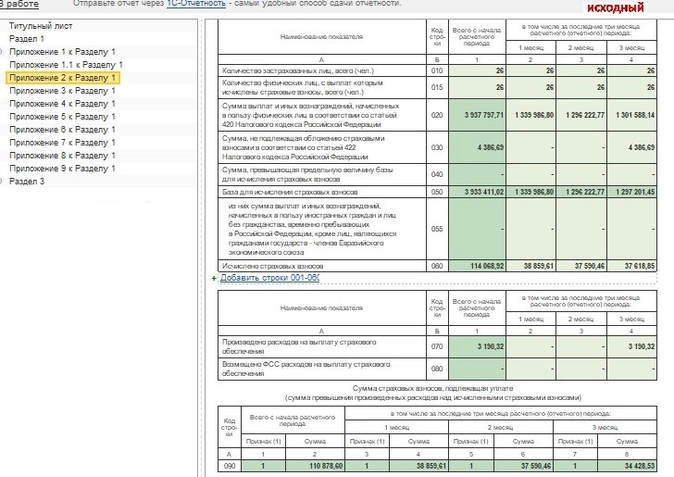

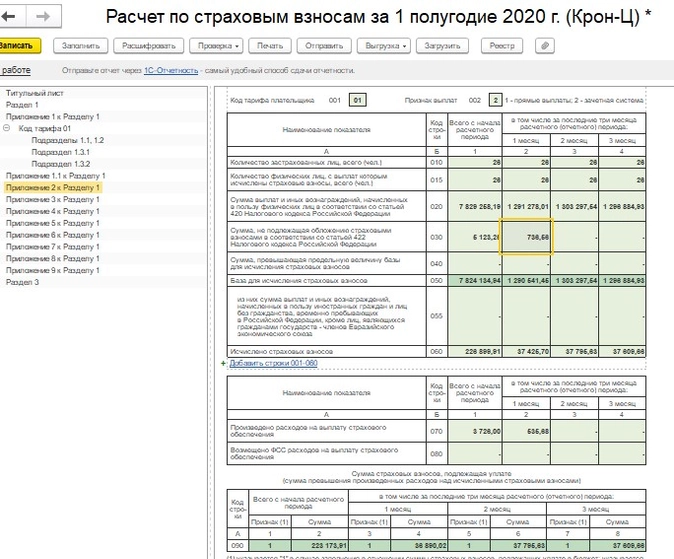

Также сравните и исправьте данные в Приложении 2 к Разделу 1. Обратите внимание, что изменение произошло по строкам 030, 050, 060, 090.

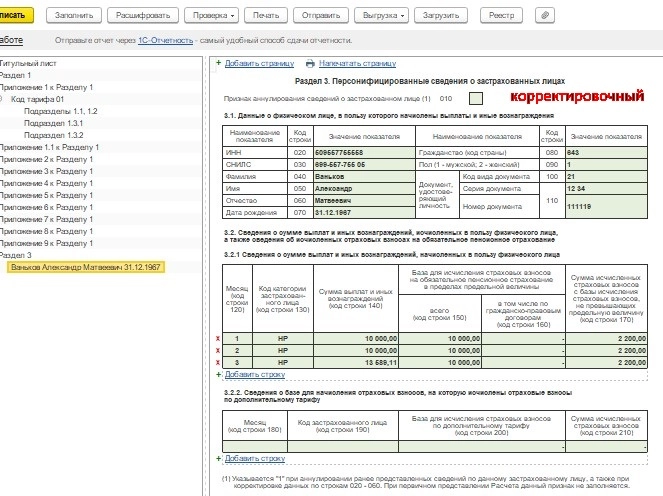

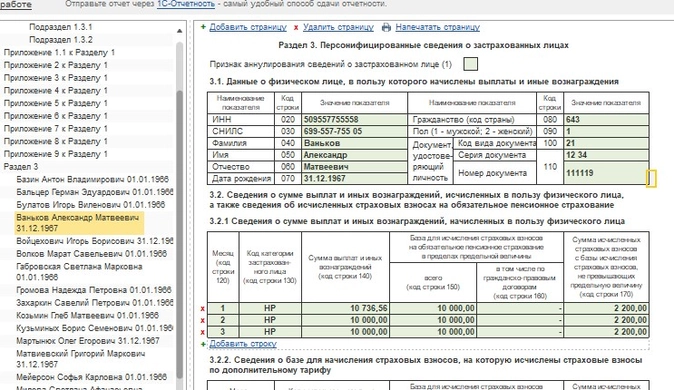

В разделе 3 необходимо отразить только те физические лица, по которым производится изменение данных. В нашем случае раздел 3 будет заполнен только на Ванькова Александра Матвеевича. Обратите внимание, что сумма по строке 140 уменьшилась.

Однако стоит заметить, что в связи с тем, что сумма страховых взносов была уменьшена на сумму излишне выплаченного больничного листа, сумма страховых взносов окажется недоплаченной страхователем. В связи с этим у работодателя возникнет обязательство по оплате пени с недоплаченных взносов. Пеню и сумму недоплаченных страховых взносов необходимо рассчитать и оплатить до сдачи корректирующего отчета за предыдущий период. В противном случае контролирующие органы могут начислить штраф в размере 20 % от суммы недоплаченных страховых взносов.

Если ошибка обнаружилась в конце года, а ошибка в расчете была в 1 квартале, то корректировку необходимо сдать за все отчётные периоды: 1 квартал, полугодие и 9 месяцев.

Ситуация № 2: произошло занижение суммы пособия (недоплата) сотруднику

Если вы обнаружили неполную выплату сумм пособия в пользу сотрудника (по вине ответственного лица или в связи с тем, что работник принёс справку с предыдущего места работы), то для начала необходимо произвести доплату за весь период, в котором сотрудник недополучил сумму рассчитанного пособия по временной нетрудоспособности.

Если недоплата произошла по вине работодателя, то согласно ст. 236 Трудового Кодекса РФ, работодатель, при нарушении сроков выплаты, причитающихся работнику, обязан выплатить сумму недоплаты с учетом процентов. При этом размер процента рассчитывается из суммы невыплаченного пособия и должен быть не ниже 1/150 ключевой ставки ЦБ РФ за каждый день задержки (дни компенсации необходимо считать, начиная со следующего дня после срока выплаты по день фактического расчета включительно). Если же сотрудник принёс дополнительные сведения, то для основания внесения исправлений в бухгалтерский и налоговый учет можно составить бухгалтерскую справку.

Рассмотрим ситуацию, когда больничный лист был неверно оплачен (не доплатили пособие) в одном отчётном периоде, а доплата будет происходить в другом.

Для начала необходимо сделать исправление листка нетрудоспособности текущим периодом. Для этого заходите в раздел Зарплата — Больничные листы.

Выбираем неверно заполненный документ, открываем его и по ссылке Исправить создаем документ- исправление.

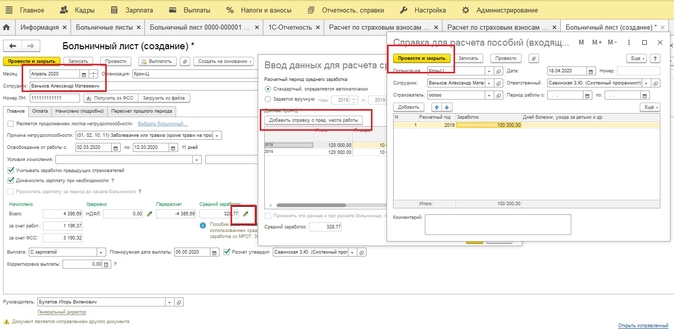

Представим, что сотрудник принёс справку о доходе с предыдущего места работы за период, который входит в расчет среднего для исчисления пособия по нетрудоспособности. Документ-исправление делаем текущим месяцем (апрелем 2020). Для корректного расчета больничного заходим в расчет среднего заработка, переходим по кнопке Доходы с предыдущего места работы.

Затем необходимо указать новые (верные) данные для расчета больничного листа. Для этого создаем новую справку о доходах сотрудника, сохраняем и пересчитываем Больничный лист.

Затем можно выплатить недоплаченную сумму пособия сотруднику.

Поговорим о сданной отчетности.

6-НДФЛ. Согласно подпункту 1 пункта 1 статьи 223 НК РФ, доплата по больничным листам считается полученной в периоде фактической выплаты, следовательно, делать какие-либо корректировки за предыдущие периоды по 6-НДФЛ не требуется.

4-ФСС. На основании подпункта 1 пункта 1 статьи 24 ФЗ от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», корректировочный отчет сдавать нет необходимости, так как недоплата пособия не повлияла на занижение страховых взносов на травматизм.

РСВ. Несмотря на то, что выплаты пособий по временной нетрудоспособности и в связи с материнством назначает Фонд социального страхования РФ, контролирует социальные взносы с 1 января 2017 года ФНС. В связи с этим для корректности данных необходимо отразить доплаченные суммы пособий в Расчете страховых взносов за текущий период.

Для этого заходим в раздел Отчетность, справки — 1С Отчетность — Создать, выбираем Расчет по страховым взносам — Создать. Создаем отчет за текущий период (у нас это первое полугодие 2020 года).

В отчете отразиться именно сумма доплаты по больничному.

В разделе 1:

Подразделе 1.1, 1.2 Приложения 1 по строке 040 в месяце- исправлении документа (у нас это апрель, поэтому 1 месяц).

В Приложении 2: по строкам 030, 070.

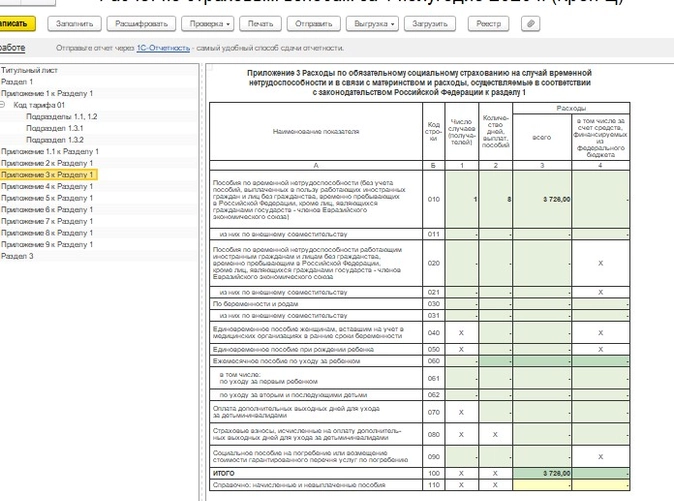

И в Приложении 3 по строке 010 накопительной суммой с начала года.

В разделе 3 данные отразятся по физическому лицу, в пользу которого была произведена доплата больничного листа в месяце начислении дохода (в нашем примере по сотруднику Ванькову Александру Матвеевичу в 1 месяце (апреле)).

Вот таким образом необходимо будет исправить неверные документы по оплате больничных листов, а также сведения в отчетах в разных периодах.

Хорошего дня, уважаемые коллеги!