Содержание страницы

- Как определить характер допущенной в расчетах ошибки

- Какие действия следует предпринять при обнаружении счетной ошибки

- Как доказать счетный характер допущенной в расчете ошибки

- Как отразить возврат денег в бухучете

В ходе исполнения должностных обязанностей работники бухгалтерского подразделения компании выполняют большое количество математических вычислений, при котором неизбежны ошибки.

Арифметические ошибки, полученные при подсчете заработной платы сотрудникам организации из-за недочетов в использовании элементарных математических операций в виде сложения или умножения, вычитания или деления, называют счетными ошибками.

Что понимается под счетной ошибкой для удержаний из заработной платы?

В трудовом законодательстве РФ указанное понятие не раскрывается. Термин встречается в письме Роструда № 1286 (01.10.2012), Определении ВС РФ № 59-В11-17 (20.01.2012), подтверждающим в качестве счетных ошибки, образовавшиеся исключительно в результате выполнения арифметических действий.

Удержание из начисленного гражданину заработка средств, раннее выплаченных ему из-за некорректности в расчетах, предусматривается согласно ст. 137 ТК РФ.

В каких случаях и за какой период производится перерасчет заработной платы при обнаружении счетной ошибки?

Как определить характер допущенной в расчетах ошибки

Для того чтобы установить тип расчетной ошибки, следует выяснить, в результате каких действий она образовалась.

Счетной будет признана ошибка при осуществлении расчета заработной платы сотруднику предприятия, произошедшая из-за неверного исполнения математических действий или сбоя, случившегося в компьютерной программе в ходе проведения расчета.

Как произвести удержание из зарплаты сумм, излишне выплаченных работнику вследствие счетных ошибок?

Другие варианты ошибок не признаются в качестве счетных, в том числе если:

- на счет работнику повторно произвели перечисление любой выплаты;

- при проведении расчета оказалось неучтенным время неоплачиваемого отдыха сотрудника;

- сумма подоходного налога, удержанная из заработка сотрудника, оказалась больше требуемой;

- премиальные и иные поощрительные выплаты, включая надбавки, выплачены работнику при отсутствии соответствующего распоряжения руководства организации.

Как в бухгалтерском учете исправить ошибки, связанные с излишне выплаченной заработной платой?

Причиной несчетных ошибок являются случаи двойного начисления средств, неправильное использование законодательных норм или правил внутреннего трудового распорядка компании.

Недочеты, связанные с некорректным вводом данных в компьютерную программу, отнесены к техническим.

К сведению! В некоторых ситуациях ошибки, возникшие по причине небрежности в работе или недостаточной квалификации сотрудника предприятия, по решению суда могут быть отнесены не к счетным, а к техническим нарушениям.

Какие действия следует предпринять при обнаружении счетной ошибки

В случае обнаружения в организации счетной ошибки, образовавшейся при выплате заработка служащему, излишек выплаченных денег подлежит возврату путем удержания (ст. 137 ТК РФ).

Как вернуть излишне выплаченную зарплату?

Удержание допустимо, если сотрудник не имеет возражений против причины и размера подлежащих возврату средств, а с момента образования несоответствия прошло не больше 30 дней.

Удерживаемая сумма не может составлять больше 20% от полагающейся гражданину выплаты после удержания НДФЛ (ст. 138 ТК РФ).

Согласие сотрудника должно выражаться письменно в виде заявления на имя руководства предприятия или в виде собственноручной подписи об ознакомлении с текстом приказа по удержанию средств, подписанного руководителем работодателя.

Если работник возражает против списания с его заработка некоторой суммы или против списания средств вообще, то работодатель может разрешить спорную ситуацию, обратившись с заявлением в суд (ст. 248 ТК РФ).

Как доказать счетный характер допущенной в расчете ошибки

При обращении в суд предприятие должно представить документальные доказательства допущенной исполнителями счетной ошибки и подробно описать алгоритм выполненного расчета.

Если обнаружена ошибка в используемой организацией расчетной программе, специалист отдела информационных технологий должен зарегистрировать сбой программы и отразить в подготавливаемом отчете, в результате каких неполадок операции по расчету показателей оказались неверными.

Кроме отчета ОИТ, в суд следует предоставить объяснение бухгалтера с математическими расчетами, демонстрирующими фрагмент, ставший причиной неточности итогового значения.

При обнаружении допущенной бухгалтером описки или опечатки (к примеру, в виде 10000 руб. вместо 1000 руб.) организация имеет шанс взыскать сумму переплаты. Но программный сбой или двойная выплата заработной платы будут отнесены к техническим или математическим нарушениям, не подпадающим под законодательные нормы.

Техническое нарушение может возникнуть из-за:

- неправильного выставления коэффициента при подсчете заработной платы;

- оплаты за один расчетный период по нескольким (разным) основаниям;

- некорректного заведения в программу исходных параметров для расчета;

- применения налоговых льгот, не имеющих отношения к конкретному сотруднику.

Если организация не сможет доказать опосредованную связь между счетной ошибкой и программным сбоем, суд не поддержит требование по возврату средств.

К сведению! Если организация произведет возврат средств без согласия сотрудника, последний вправе обратиться с заявлением о нарушении его прав в суд. По судебному решению работодатель будет обязан вернуть взысканную сумму и компенсировать причиненный работнику моральный вред даже в случае, когда у компании имелись основания для требования возврата излишне выданной суммы.

Как отразить возврат денег в бухучете

Излишняя сумма денег может взыскиваться предприятием из начисленного заработка сотрудника при наличии его согласия или работник самостоятельно вносит средства.

Если сотрудник лично сдает деньги в кассу работодателя, выполняется операция:

Дебет сч. 50 / Кредит сч. 70.

Если работник перечисляет средства на расчетный счет компании в банке, проводка выглядит так:

Дебет сч. 51 / Кредит сч. 70.

Когда действительно имела место арифметическая ошибка при расчете зарплаты, необходимы следующие операции:

- Дебет сч. 20, 26, 23 / Кредит сч. 70 (сторно избыточного начисления);

- Дебет сч. 73 / Кредит сч. 70 (списание начисленного излишка на прочие расчеты с работниками).

При наличии заявления сотрудника или его подписи на приказе предприятие производит удержание излишне выплаченных средств:

Дебет сч. 70 / Кредит сч. 73 (удержание суммы из работной платы служащего).

В случае отказа суда в удовлетворении иска предприятия к гражданину или окончания срока исковой давности невозвращенная сумма средств списывается операцией:

Дебет сч. 91(2) / Кредит сч. 70.

В случае, когда работник недополучил причитающуюся ему заработную плату (получил в меньшем размере), в бухгалтерском учете выполняют запись:

Дебет счета учета затрат / Кредит сч. 70 (доначисление заработка).

Корректировка расчета НДФЛ

По недоплаченной заработной плате должны проводиться корректировки суммы страховых взносов и налога по прибыли, доначисление НДФЛ с перечислением в бюджет.

Соответствующие проводки выглядят следующим образом:

- Дебет сч. 70 / Кредит сч. 68 (удержана недостающая сумма НДФЛ);

- Дебет сч. 68 / Кредит сч. 51 (перечисление разницы по НДФЛ в бюджет);

- Дебет счета учета затрат / Кредит сч. 69 (доначисление взносов по страхованию);

- Дебет сч. 99 / Кредит сч. 68 (сторно излишка начисления по налогу по прибыли).

При оплате заработка сверх положенного выявленный излишек удержанного с сотрудника НДФЛ может быть учтен при расчете оплаты за будущие периоды (ст. 226 НК РФ).

Иногда при увольнении работника образуется излишне удержанный налог, когда подлежащая сторнированию сумма НДФЛ превышает начисленную в следующие периоды. По заявлению сотрудника предприятие производит возврат денег (ст. 231 НК РФ) в течение 3 месяцев от даты письменного обращения.

Ошибочный излишек по заработной плате не признается нарушением для расчета взносов по ПФР, поэтому вносить коррективы в отчет (РСВ) не требуется.

К сведению! Получение работником превышения размера заработка из-за счетной ошибки нельзя считать его материальной выгодой или беспроцентным займом и облагать налогом по повышенной ставке (35%).

В случае увольнения сотрудника или его несогласия с удержанием денег из заработка, приведшего к длительному судебному процессу, организация уведомляет ФНС о невозможности взыскания налога с выплаченного (работнику) дохода.

Счетная ошибка при начислении заработной платы — это неточность при проведении арифметических расчетов. Излишне уплаченные денежные средства в этом случае работодатель вправе удержать с работника.

Какие искажения являются счетными

Производить удержание излишне выплаченной заработной платы без согласия работника не допускается согласно статье 137 ТК РФ, за исключением случаев:

- счетной ошибки;

- неправомерных действий работника, установленных судом;

- признания вины сотрудника в неисполнении норм труда.

Счетной признается арифметическая ошибка при начислении заработной платы:

- выполнение одних арифметических действий вместо других (например, умножения вместо сложения);

- неправильные вычислительные действия (например, при сложении 2 и 3 получили 8).

Как удержать суммы, выплаченные вследствие искажения расчетов

Неправильные арифметические действия при начислении зарплаты могут привести к выплате её в большем размере. В случае если бухгалтер по ошибке переплатила зарплату, следуйте следующему алгоритму:

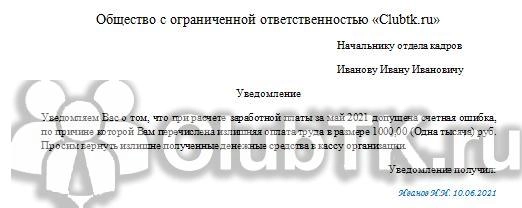

Шаг 1. Уведомьте работника о случившемся, указав срок возврата излишне перечисленной суммы. Обязательно укажите срок, до которого переплату необходимо вернуть.

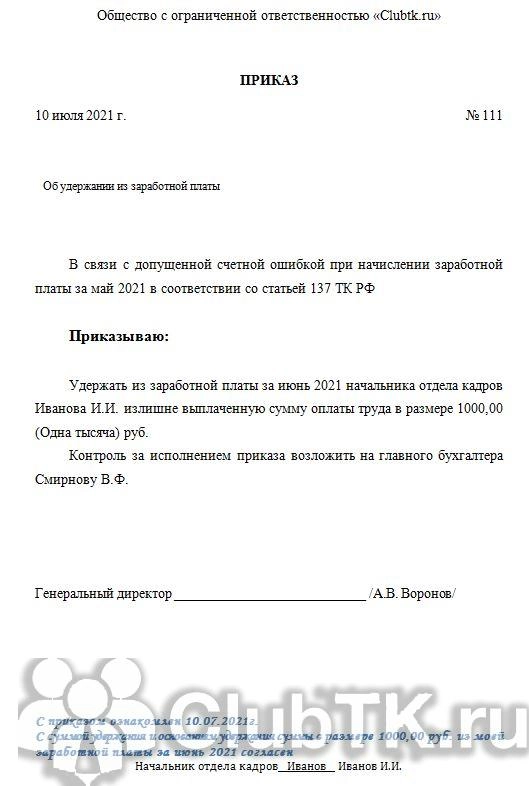

Шаг 2. Если в течение месяца после указанного для возврата срока работник сам не внесёт деньги в кассу, издайте приказ об удержании излишне выплаченной зарплаты в результате счетной ошибки.

Шаг 3. Ознакомьте с приказом сотрудника под подпись, обязательно запросите его согласие.

Сотрудник вправе предъявить возражения, если не согласен, что техническая ошибка при выплате заработной платы привела к переплате. В этом случае для решения проблемы работодателю придется обратиться в суд.

Как отразить в учете исправления

Оформив документы, необходимо отразить недоплату или возврат излишне выплаченной заработной платы, проводки сформируйте следующие:

Если искажение в арифметических действиях привело к недоплате, просто доначислите заработную плату сотруднику. А если переплатили зарплату, что делать бухгалтеру: удержать ранее переплаченную сумму при следующей выплате оплаты труда, учитывая ограничения при удержаниях (статья 138 ТК РФ).

Что делать, если причина переплаты не в ошибочных арифметических действиях

В таких случаях добровольное решение сотрудника вернуть переплату и наличие от него заявления на возврат излишне выплаченной заработной платы обязательны.

Нельзя классифицировать как счетную ошибку:

- неверное толкование законодательства;

- выплату дважды одной и той же суммы за один период;

- опечатки в регистрах расчета или платежных ведомостях.

Если в результате работодатель переплатил зарплату и требует вернуть, а сотрудник не согласен, он вправе отказаться от возврата.

Еще больше о расчете и начислении зарплаты мы расскажем на бесплатном вебинаре 27 июля. Записаться можно уже сейчас.

Добавить в «Нужное»

Счетная ошибка при начислении заработной платы

Как быть, если при расчете заработной платы была допущена ошибка? Особенно остро вопрос стоит, если переплатили зарплату. Что делать? Как удержать излишне выплаченную зарплату? Расскажем об этом в нашей консультации.

Что такое счетная ошибка

Трудовое законодательство не содержит определения счетной ошибки. В то же время Роструд на эту тему высказывался следующим образом (Письмо Роструда от 01.10.2012 № 1286-6-1): счетная ошибка при начислении заработной платы – это арифметическая ошибка, т. е. ошибка, допущенная при проведении арифметических подсчетов.

Это значит, что при вводе исходных корректных данных были неверно рассчитаны те или иные показатели заработной платы из-за технической ошибки или человеческого фактора.

Но возможны и другие причины ошибок. К примеру, предоставление работнику вычетов по НДФЛ в большем размере или неучет отпуска работника за свой счет приведет к тому, что начисленная заработная плата за месяц окажется больше, чем должна была быть по правилам. Или работодатель повторно перечислил заработную плату за один и тот же месяц (Определение Верховного Суда РФ от 20.01.2012 № 59-В11-17). Такие ошибки счетными не являются, т.к. возникли они не в результате неверного сложения, умножения или иного арифметического действия.

Разграничение счетной ошибки и ошибки, которая счетной не признается, важно с точки зрения взыскания излишне выплаченных сумм. Ведь вопрос с недоплатой работнику решается одинаково – недостающую сумму ему нужно выплатить в любом случае. А как произвести удержание излишне выплаченной заработной платы?

Переплатили зарплату: что делать при счетной ошибке

Если при выплате заработной платы была допущена счетная ошибка, излишне выплаченные средства можно удержать (абз. 4 ч.2 ст. 137 ТК РФ).

Решение об удержании излишне выплаченных сумм работодатель может принять при условии, что работник не оспаривает основания и размер удержаний, а с момента совершения счетной ошибки прошло не более 1 месяца (ч. 3 ст. 137 ТК РФ).

Это значит, что от работника нужно получить письменное согласие на удержание в произвольной форме и после этого издать приказ об удержании.

Согласие работника может выражаться и в виде подписания им приказа об удержании, где будет указано, что с приказом он ознакомлен и с удержанием согласен. В таком случае отдельное согласие на удержание с работника не требуется.

Надо помнить, что размер такого удержания не может превышать 20% от выплаты работнику после удержания из нее НДФЛ (ч. 1 ст. 138 ТК РФ, Письмо Минздравсоцразвития от 16.11.2011 № 22-2-4852).

При этом если работник не согласен с самим фактом удержания или с суммой, которую он должен вернуть, работодатель может обратиться в суд (ст. 248 ТК РФ).

Если ошибка не является счетной

Если заработная плата была выплачена излишне не в связи со счетной ошибкой и в этой излишней выплате нет вины работника, взыскать эту сумму с работника нельзя даже через суд (ч. 4 ст. 137 ТК РФ). Если, конечно, работник сам не согласится добровольно вернуть работодателю лишнее.

Статистика Верховного суда РФ свидетельствует, что в минувшем году доля исков по зарплате составила 86% от всех исков работников к работодателям в судах общей юрисдикции. 97% исков о взыскании неполученного или недополученного вознаграждения удовлетворены. Ситуация, когда сотруднику не доплатили зарплату без умысла, по причине бухгалтерских просчетов, не отменяет наступления ответственности работодателя.

Рассматриваем возможные риски предприятия в ситуации, когда сотруднику зарплата выплачена в меньшем объеме.

Причины, по которым часто происходит недоплата

Напомним, полная ответственность за соблюдением прав работника лежит на руководителе предприятия. Часть этой ответственности лежит и на бухгалтере как на должностном лице (подробнее об ответственности бухгалтера по заработной плате мы рассказывали здесь).

Типичные ошибки, которые приводят к заниженным выплатам в пользу работника:

- Начисление з/платы с заведомыми нарушениями действующего законодательства. Если бухгалтер руководствуется локальным нормативным актом (договором), содержащим противоречащие закону нормы, его действия содержат признаки вины. Подзаконные акты, содержащие такие нормы, признаются ничтожными, поэтому руководствоваться ими нельзя.

- Неверная трактовка законов работниками бухгалтерии. Довольно распространен ошибочный метод расчета командировочных. Отпускные и командировочные рассчитываются из размеров среднедневного заработка, а не из зарплаты. Эта ошибка типична для расчетчиков. Так как сумма вычислений из среднедневного заработка может быть выше зарплаты за тот же период, такая трактовка рискует вызвать претензии со стороны командировочного. Кроме того, необходимо учитывать, что оплате подлежат дни выезда, пути и прибытия из командировки. Таких примеров много. Бухгалтер — не юрист, поэтому зачастую неверно истолковывает тот или иной НПА.

- Счетные ошибки. Даже при автоматизации учета возможны ошибки. Они возникают из-за опечаток при вводе первичных данных или неверно настроенном ПО.

Возможные последствия недоплаты заработка

Юридического термина «недоплата заработной платы» не существует. Если сотрудник получил на руки меньшую сумму денег, то в правовом поле это определяется как частичная невыплата заработной платы. Это деяние содержит риски наступления ответственности для виновных лиц.

Материальная ответственность

Факт недоплаты части заработанных средств можно расценивать как просрочку выплаты зарплаты. Выдача причитающегося вознаграждения позже принятого в договоре срока дает право на компенсацию. (ст. 236 ТК РФ). Сумма компенсации должна быть не ниже 1/150 ключевой ставки ЦБ за каждый день просрочки.

Работодатель должен возместить причиненный вред независимо от причин допущенного нарушения. Виновность деяния не является обязательным признаком для наступления ответственности.

При установлении факта неполной выплаты предприятие обязано погасить образовавшуюся задолженность и компенсацию за весь период просрочки.

Кроме того, существует судебная практика по удовлетворению требования работника на индексацию просроченной задолженности исходя из уровня инфляции. (п. 55 Постановления пленума ВС РФ от 17.01.2004).

Административная ответственность

В случае недоплаты существует риск привлечения работодателя к ответственности в административном порядке. В п. 6, 7 ст. 5.27 КоАП указано, что частичная невыплата зарплаты влечет предупреждение или штрафные санкции в размере:

- генеральному директору, бухгалтеру, другим ответственным лицам — от 10 тыс. до 20 тыс. рублей;

- ИП — от 1 тыс. до 5 тыс. рублей;

- предприятиям и организациям — от 30 тыс. до 50 тыс. рублей.

За повторное правонарушение санкции ужесточаются:

- для руководителей и других ответственных лиц — от 20 тыс. до 30 тыс. рублей или запрет на работу в определенных должностях сроком до трех лет;

- ИП — от 10 тыс. до 30 тыс. рублей,

- для предприятий и организаций — от 50 тыс. до 100 тыс. рублей.

В случае привлечения работодателя к административной ответственности обязанность выплатить компенсацию (согласно ст. 236 ТК РФ) сохраняется.

В случае же рассмотрения правонарушения в рамках уголовного права административная ответственность не наступает. Однако применение ранее административных санкций не исключает возможности рассмотрения нарушения закона в уголовном порядке.

Обратите внимание!

Если организация виновна в совершении административного правонарушения, выявлены сотрудники, по вине которых оно совершено, к административной ответственности по одной и той же норме могут быть привлечены как сама компания, так и виновные работники. (ч. 3 ст. 2.1 КоАП РФ, абз. 1 п. 15 Постановления Пленума Верховного Суда РФ от 24.03.2005 № 5).

Уголовная ответственность

Уголовный кодекс тоже предусматривает ответственность за частичную невыплату заработной платы. Это закреплено в ст. 145.1 УК РФ. При этом состав преступления определяется следующими признаками:

- размер фактически выплаченной зарплаты должен быть менее половины причитающейся работнику;

- задержка выплаты превысила 3 месяца;

- деяние должно содержать умысел, то есть корыстный мотив руководителя или иного заинтересованного лица.

Подавляющая часть недоплат совершается неумышленно. Если на предприятии недоплатили заработную плату по ошибке, уголовная ответственность не наступает. Доля недоплат тоже должна быть существенной. При этом закон предоставляет достаточный срок для удовлетворения претензий работника.

Ответственность работодателя за невыплату заработной платы

Но в случаях, когда работники бухгалтерии или иные ответственные лица злостно нарушают право сотрудника на полную и своевременную оплату труда, Уголовный кодекс предусматривает следующие санкции:

- штраф в размере годового дохода виновного лица или в фиксированной сумме до 120 000 рублей;

- запрет до 1 года на право занимать определенные должности;

- принудительные работы на срок до 2-х лет;

- лишение свободы на срок до 1 года.

Если деяние имеет тяжелые последствия, наказание значительно ужесточается.

Суд может выбрать только одну из вышеперечисленных санкций.

Для защиты своих прав работник может обратиться в Государственную инспекцию по труду, правоохранительные органы (Следственный комитет) или в суд. Государственная инспекция имеет полномочия применения мер административного воздействия. Следственный комитет рассматривает возможность привлечения виновных лиц к уголовной ответственности. Суд принимает к рассмотрению жалобы в рамках общегражданского производства.

Как избежать последствий бухгалтерских ошибок

Когда вдруг обнаруживается, что работнику неверно начислена заработная плата, важно вовремя отреагировать и грамотно исправить ситуацию. В большинстве случаев трудовые споры из-за бухгалтерских ошибок удается уладить в рабочем порядке. Но и этот процесс доставляет массу беспокойств.

Если ошибку при начислении обнаружил сотрудник предприятия, то необходимо произвести следующие действия:

- составить докладную записку на имя руководителя компании;

- составить бухгалтерскую справку и на ее основании начислить работнику недополученную заработную плату.

- начислить компенсацию за просроченную выплату, начиная со дня, следующего за установленной датой выдачи зарплаты, до дня выдачи включительно. НДФЛ с суммы компенсации уплачивать не нужно.

- произвести выплаты задолженности и компенсации.

Налоговые последствия при частично невыплаченной заработной плате

Если ошибка при расчете зарплаты обнаружена за пределами отчетного периода, то бухгалтеру необходимо начислить НДФЛ и взносы, рассчитать и уплатить пени, а также сдать уточненную налоговую декларацию.

В случае переплаты уточненную декларацию сдавать не нужно, следует зачесть переплаченный налог в счет текущих налоговых платежей (провести корректировку).

Как минимизировать риски в области оплаты труда персонала

Ошибки в работе бухгалтеров содержат в себе риски наступления материальной, общегражданской, административной и уголовной ответственностей.

Судебная практика показывает, что в спорах по зарплате закон в абсолютном большинстве случаев встает на сторону работника.

Так, в 1C-WiseAdvice все рутинные операции при расчете зарплаты автоматизированы, а точность работы специалистов обеспечивается многоуровневой системой контроля. Именно это обеспечивает безупречное начислении заработной платы.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

Счетные и технические ошибки бухгалтера

Законодательство не раскрывает понятия счетной ошибки, но на практике под ним понимается арифметическая ошибка при начислении заработной платы, возникающая при неправильном сложении, вычитании, умножении или делении показателей. Роструд поддержал такое толкование в своем письме 01.10.2012 № 1286-6-1, и оно устоялось в бухгалтерской среде.

Техническая ошибка при выплате заработной платы не связана с арифметикой. Сюда относят ситуации, когда бухгалтер:

- повторно выдал зарплату за один и тот же период;

- не учел отпускные и рассчитал оплату за месяц в полном объеме;

- не применил вычет на ребенка;

- не удержал алименты;

- некорректно ввел исходные данные в программу и т. д.

Бухгалтеру важно понимать, какую ошибку он допустил, чтобы спрогнозировать дальнейшие действия по ее исправлению и шансы на возврат денег.

Можно ли исправить счетную и техническую ошибку

Ошибки бухгалтера всегда приводят к неправильному начислению. Работник получает или меньше, или больше, чем требовалось выдать. В первом случае ситуация поправима: всего лишь нужно доплатить. А во втором все не так просто. Если бухгалтер по ошибке переплатила зарплату, то предстоит вернуть излишне выплаченные деньги работодателю. Но положительный исход возврата зависит от типа ошибки.

В ст. 137 ТК РФ указано, что удерживать из зарплаты персонала разрешается только суммы, выплаченные в результате счетных (арифметических) ошибок. Это значит, что бухгалтер вправе (по решению директора и при согласии сотрудника) удерживать долг с зарплаты, учитывая ограничения ст. 138 ТК РФ, — не больше 20% от каждой выплаты. Возмещение долга будет длиться несколько месяцев, если с одного или двух раз не удается взыскать ущерб в полном объеме.

Но что делать, если ошибка была технической? К сожалению, удержание излишне выплаченной заработной платы в таком случае запрещено. Единственный выход — уговорить сотрудника, чтобы он добровольно отдал деньги. И если он откажется, то взыскать деньги не получится даже в суде. В судебной практике есть реальная история, когда работодатель судился с работником из-за излишне выплаченных денег, но проиграл дело.

История из жизни. При увольнении сотрудника бухгалтер дважды перечислил ему компенсацию за неиспользованный отпуск. Обнаружив нарушение, деньги попросили вернуть, но уволенный отказался. Организация такой поступок расценила как нанесение ущерба и подала иск на бывшего сотрудника, чтобы возместить его.

Суд первой инстанции сразу отказал. Он сослался ст. 137 ТК РФ, которая позволяет вернуть деньги исключительно из-за нарушения арифметического характера. А задвоение компенсации нельзя считать таким, оно явно техническое.

Работодатель с выводом не согласился и подал апелляцию. Вторая инстанция его поддержала. Казалось логичным, что работодатель переплатил зарплату и требует вернуть деньги. Решение первого суда признали недействительным, якобы оно было основано на неверном истолковании законодательства.

Но когда ситуацию рассматривал Верховный Суд, то коллегия полностью поддержала суд первой инстанции, потому что оно было полностью правомерным. Удовлетворительное решение, вынесенное после апелляции, отменили, а первое вступило в силу (определение ВС РФ от 20.01.2012 № 59-В11-17).

При технической ошибке подавать в суд бесполезно. Потому что вернуть излишне выплаченную зарплату, вероятнее всего, не получиться. Судьи смотрят на положения ст. 137 ТК РФ, которая исключает возможность удержания лишней суммы после технической ошибки, произошедшей без вины работника.

Работодатель вправе взыскать ущерб с бухгалтера, по вине которого понес лишние траты. Если с ним заключен договор о полной материальной ответственности, то через суд реально получить всю сумму. Если нет, то только среднемесячный заработок (ст. 241 ТК РФ).

Что делать бухгалтеру, если переплатили зарплату

Для взыскания излишне выплаченных денег работодатель вправе принять решение об удержании не позднее месяца со дня перечисления неправильной выплаты и только в том случае, если сам работник не против этого и не оспаривает размеры удержания. Если он не согласен, то работодатель вправе обратиться в суд с иском к сотруднику о взыскании ущерба.

В связи с этим бухгалтерия просит у работника согласие или заявление на возврат излишне выплаченной заработной платы, на основе которого составят приказ о последующем удержании. Впрочем, писать заявление не обязательно. Допускается одобрить решение прямо в приказе, путем написания соответствующей фразы, например, «с основанием и размером удержания согласен».

Приказ об удержании излишне выплаченной зарплаты оформляется в свободной форме и может выглядеть так.

После подписания приказа у бухгалтера появится законная возможность удерживать указанные суммы из выплат работника. В бухгалтерском учете он сделает такие проводки возврата излишне выплаченной заработной платы.

|

Содержание операции |

Дебет |

Кредит |

|---|---|---|

|

Сторно начисления зарплаты |

20, 25, 26, 44 |

70 |

|

Выданный излишек (долг работника) отправлен на прочие расчеты с персоналом |

73 |

70 |

|

Из зарплаты работника удержана излишне выплаченная сумма или ее часть |

70 |

73 |

Если работодатель подавал иск и получил отказ, сумму излишка придется списать на прочие расходы: Дт 91.2 Кт 70.

Первоначально на сумму начисленной зарплаты (с излишком) бухгалтер начислял НДФЛ и страховые взносы. Если работник возвращает излишек (путем добровольного удержания или по суду), то приходится пересчитывать и их. И, как следствие, корректировать 6-НДФЛ, расчет по страховым взносам и 4-ФСС.

Как доплатить невыданную часть зарплаты

Когда бухгалтер недоплатил зарплату, то ему предстоит доначислить остаток не только самой зарплаты, но и компенсации за каждый день задержки. В соответствии со ст. 236 ТК РФ, при нарушении работодателем срока выплаты работнику полагается денежная компенсация в размере не ниже 1/150 ключевой ставки от невыплаченных сумм за каждый день задержки, начиная со следующего дня.

Компенсация = 1/150 ключевой ставки × количество дней просрочки × недоплаченная сумма.

Рассмотрим на примере:

Бухгалтер неправильно рассчитал отпускные и недоплатил работнику 3000 руб. Срок оплаты отпускных — не позднее чем за три дня до его начала (ст. 136 ТК РФ), но ошибку обнаружили на 5-й день. Задержка составила 2 дня. Ключевая ставка — 8%. Поскольку срок нарушен, работодателю придется выплатить компенсацию за каждый день в размере: 8/150 × 2 дня × 3000 = 32 руб.

Сумма компенсации не облагается НДФЛ (п. 1 ст. 217 НК РФ). Но облагается страховыми взносами, потому что в списке необлагаемых сумм, приведенном в ст. 422 НК РФ, такой компенсации нет.

Проводки при доначислении недостающей суммы к зарплате работника:

|

Содержание операции |

Дебет |

Кредит |

|---|---|---|

|

Доначислена зарплата |

20, 25, 26, 44 |

70 |

|

Удержана недостающая сумма НДФЛ |

70 |

68 |

|

Недостающая сумма НДФЛ перечислена в бюджет |

68 |

51 |

|

Доначислены страховые взносы |

20, 25, 26, 44 |

69 |

|

Сторно излишка начисления по налогу на прибыль |

99 |

68 |

Как и в случае переплаты, при доначислении бухгалтеру приходится корректировать налоговую и страховую отчетность.