Вы неправильно учитывали курсовые разницы

Минфин переворачивает всё с ног на голову.

Выводы

Минфин предложил свою позицию по вопросу порядка учета курсовых разниц в 2022 году. Компании не могут учитывать в полном размере отрицательные курсовые разницы в 2022.

Учесть в расходах 2022 года можно только отрицательную курсовую разницу в части её превышения над положительной курсовой разницей.

Бизнесу придется выбирать, какой позиции следовать. Применение новой позиции Минфина влечет необходимость уплаты пени из-за заниженных авансовых платежей.

Следование нормам НК и игнорирование разъяснения Минфина, скорее всего, приведет к судебным спорам.

История вопроса

В марте 2022 года в связи с введенными санкциями и колебанием курса валют внесены изменения в порядок признания курсовых разниц в налоговых (отчетных) периодах 2022–2024 годов. Законодатель установил разные даты признания дохода/расхода для отрицательных и положительных разниц.

Для 2022–2024 положительные курсовые разницы признаются исключительно при прекращении (исполнении обязательств). Их не нужно признавать в доходах ежемесячно. При этом обязанность по определению данных разниц на конец каждого месяца никто не отменил.

В свою очередь, отрицательные курсовые разницы в 2022 году разрешено признавать в обычном порядке, т. е. на конец каждого месяца. В 2023–2024 году отрицательные разницы признаются на момент прекращения (исполнения) обязательств. Минфин ранее подтверждал правильность именного такого толкования мартовских поправок (например, письмо от 14.07.2022 No 03-03- 06/3/67959).

Возможность ежемесячного признания в расходах в 2022 году только отрицательных курсовых разниц привела к тому, что бюджеты регионов недополучили большой объем доходов.

В итоге, в конце года был принят закон, который предложил налогоплательщикам возможность добровольно отказаться от признания отрицательных курсовых разниц ежемесячно, а признавать их по аналогии с положительными при прекращении обязательств (подробнее в нашем Алерте).

Однако уже после принятия данного закона, ФНС в конце 2022 года направила нижестоящим налоговым новую позицию Минфина.

Что изменилось?

Письмо Минфина от 22.12.2022 No 03-03-10/126074 полностью меняет все регулирование, действовавшее с марта 2022 года, без изменения норм НК.

Минфин предлагает задним числом исходить из того, что компании:

-

учитывают отрицательные курсовые разницы в 2022 в размере их превышения над образовавшимися в 2022 положительными курсовыми разницами

-

превышение курсовых разниц над отрицательными признается на дату прекращения требования (обязательства).

Важно отметить, что такое сравнение разниц нужно делать по каждому требованию (обязательству). Фактически Минфин обнуляет правила, которыми налогоплательщики руководствовались с марта 2022 года и которые прямо следуют из закона.

Что делать?

Минфин обосновывает свою позицию толкованием мартовских норм через принцип экономического основания налога. По его мнению, признание отрицательных курсовых разниц без учета положительных повлечет экономически необоснованное завышение расходов налогоплательщиков.

С таким выводом поспорить сложно, однако закон есть закон, и в данном случае толкование Минфина явно выходит за рамки данного закона.

У налогоплательщиков есть несколько вариантов действий:

-

в годовой декларации пойти по предлагаемому Минфином пути и признать только разницу между отрицательными и положительными разницами. Нужно будет доначислить самостоятельно пеню по заниженным авансовым платежам в 2022 году;

-

добровольно отказаться от признания отрицательных курсовых разниц (механизм по Закону No523-ФЗ) в отношении непогашенных обязательств (требований). В этом случае доначисления пени не будет;

-

признавать все отрицательные разницы в 2022 году и нести риск доначисления пени, а также штрафа. Отстаивание такой позиции, скорее всего, повлечет судебный спор.

Кроме того, нельзя исключать, что некоторые компании попробуют оспорить указанное письмо, поскольку оно явно носит характер нормативного акта.

(Окончание. Начало в Информбанке № 59 от 06.08.2021)

Ситуация 8. Организация перечислила предоплату нерезиденту за выполненные работы в размере 100% стоимости работ в иностранной валюте.

Заблуждение.

Поскольку дебиторская задолженность не погашена и выражена в иностранной валюте, бухгалтер организации считает, что нужно ежемесячно в бухгалтерском учете производить переоценку аванса (Д-т (К-т) сч. 91 «Прочие доходы и расходы» К-т (Д-т) сч. 60 «Расчеты с поставщиками и подрядчиками»).

Обоснование.

Согласно ч. 1 п. 3 ст. 12 Закона № 57-З1 пересчет выраженной в иностранной валюте стоимости денежных средств, финансовых вложений (за исключением финансовых вложений в уставные фонды других организаций), дебиторской задолженности и обязательств (за исключением полученных и выданных авансов, предварительной оплаты, задатков) в официальную денежную единицу РБ производится организациями (за исключением Нацбанка, банков) по официальному курсу официальной денежной единицы РБ по отношению к соответствующей иностранной валюте, устанавливаемому Нацбанком, на дату совершения хозяйственной операции в иностранной валюте, а также на отчетную дату.

Порядок отражения в бухгалтерском учете и отчетности организаций (за исключением Нацбанка, банков) разниц, возникающих при пересчете выраженной в иностранной валюте стоимости активов и обязательств, указанных в ч. 1 п. 3 ст. 12 Закона № 57-З, в официальную денежную единицу РБ, устанавливается Минфином (ч. 3 п. 3 ст. 12 Закона № 57-З).

Порядок отражения в бухгалтерском учете выраженной в иностранной валюте стоимости активов, обязательств, собственного капитала, доходов, расходов и разниц, возникающих при пересчете выраженной в иностранной валюте стоимости активов и обязательств в официальную денежную единицу РБ (далее – белорусский рубль), в организациях (за исключением Нацбанка, банков, небанковских кредитно-финансовых организаций, банковских групп, банковских холдингов, бюджетных организаций) определяет Национальный стандарт № 692.

Справочно: для целей Национального стандарта № 69 под курсовыми разницами понимаются разницы, возникающие при пересчете выраженной в иностранной валюте стоимости денежных средств, финансовых вложений (за исключением финансовых вложений в уставные фонды других организаций), дебиторской задолженности и обязательств (за исключением полученных и выданных авансов, предварительной оплаты, задатков, аккредитивов и кредиторской задолженности, погашение которой осуществляется в форме аккредитива) в белорусские рубли по официальному курсу белорусского рубля по отношению к соответствующей иностранной валюте, устанавливаемому Нацбанком, на дату совершения хозяйственной операции в иностранной валюте, а также на отчетную дату, которой является последний календарный день месяца (п. 2 Национального стандарта № 69).

Обратите внимание! Выраженная в иностранной валюте стоимость полученных активов (сумма понесенных расходов) и стоимость относящихся к этим активам (расходам) обязательств, собственного капитала отражаются в бухгалтерском учете в белорусских рублях по официальному курсу на:

– дату (даты) перечисления аванса в иностранной валюте, если был перечислен аванс в иностранной валюте в размере полной стоимости активов (полной суммы расходов);

– дату (даты) перечисления аванса в иностранной валюте в части стоимости активов (суммы расходов), приходящейся на аванс, и дату совершения хозяйственной операции в части стоимости активов (суммы расходов), не приходящейся на аванс, если был перечислен аванс в иностранной валюте в размере частичной стоимости активов (частичной суммы расходов). Порядок определения стоимости каждой единицы (части) активов (части расходов) в данном случае закрепляется в положении об учетной политике организации (п. 3 Национального стандарта № 69).

Таким образом, переоценка аванса в связи с изменением курса иностранной валюты не производится.

Как исправить.

На основании бухгалтерской справки-расчета организации следует отразить запись:

|

Содержание операции |

Д-т сч. |

К-т сч. |

|

Сторнировочная запись на сумму ошибочно отраженных курсовых разниц |

91 «Прочие доходы и расходы» (60 «Расчеты с поставщиками и подрядчиками») |

60 «Расчеты с поставщиками и подрядчиками» (91 «Прочие доходы и расходы») |

|

Доначислен налог на прибыль (при необходимости) |

99 «Прибыли и убытки» |

68 «Расчеты по налогам и сборам» |

|

Сторнировочная запись на сумму излишне начисленного налога на прибыль (при необходимости) |

99 «Прибыли и убытки» |

68 «Расчеты по налогам и сборам» |

Исправления в данные налогового учета вносятся в соответствии с требованиями п. 6 ст. 40 НК3 и Инструкции № 24.

Ситуация 9. Сдача имущества в аренду является основной текущей деятельностью организации. Арендная плата составляет эквивалент 1000 евро и уплачивается за текущий месяц не позднее 10-го числа следующего месяца в белорусских рублях по курсу Нацбанка на последнее число текущего месяца.

Суть нарушения.

Организация арендодатель отражает курсовые разницы, поскольку арендатор несвоевременно оплачивает арендную плату.

Обоснование.

В Разъяснении5 сказано следующее.

Исходя из ст.ст. 141, 288, 298 ГК6 в их взаимосвязи в случае, когда в денежном обязательстве предусмотрено, что оно подлежит оплате в белорусских рублях в сумме, эквивалентной определенной сумме в иностранной валюте, валютный эквивалент этого обязательства используется для определения суммы обязательства в белорусских рублях по официальному курсу белорусского рубля по отношению к соответствующей иностранной валюте, установленному Нацбанком на дату платежа, если иной курс или иная дата его определения не установлены законодательством или соглашением сторон. С даты, когда подлежащая оплате сумма в белорусских рублях определена, денежное обязательство выражается в белорусских рублях.

В связи с изложенным условиями договора, а также с учетом норм НК в бухгалтерском и налоговом учете выраженная в белорусских рублях в сумме, эквивалентной определенной сумме в иностранной валюте, стоимость активов и обязательств считается выраженной в белорусских рублях начиная с даты определения в соответствии с законодательством или соглашением сторон подлежащей оплате суммы в белорусских рублях и в дальнейшем не пересчитывается.

В нашей ситуации, когда стороны договора определили, что оплата арендной платы за текущий месяц производится не позднее 10-го числа следующего месяца по курсу Нацбанка на последний день текущего месяца, стоимость активов и обязательств считается выраженной в белорусских рублях начиная с последнего для текущего месяца и в дальнейшем не пересчитывается.

Как исправить.

На счетах бухгалтерского учета организации необходимо отразить в месяце выявления ошибки следующие записи на основании бухгалтерской справки-расчета:

|

Содержание хозяйственной операции |

Д-т сч. |

К-т сч. |

|

Сторнировочная запись на сумму ошибочно отраженных курсовых разниц |

62 «Расчеты с покупателями и заказчиками» (91 «Прочие доходы и расходы») |

91 «Прочие доходы и расходы» (62 «Расчеты с покупателями и заказчиками») |

|

Доначислен налог на прибыль (при необходимости) |

99 «Прибыли и убытки» |

68 «Расчеты по налогам и сборам» |

|

Сторнировочная запись на сумму излишне начисленного налога на прибыль (при необходимости) |

99 «Прибыли и убытки» |

68 «Расчеты по налогам и сборам» |

Исправления в данные налогового учета вносятся в соответствии с требованиями п. 6 ст. 40 НК и Инструкции о № 2.

Ситуация 10. Организация приобрела облигации, номинированные в иностранной валюте. Организация не применяет в своей деятельности нормы Указа № 1597.

Суть нарушения.

Организация не осуществляет обязательную переоценку облигаций, номинированных в иностранной валюте в связи с изменением курса иностранной валюты, поскольку это не денежные средства и не дебиторская задолженность.

Обоснование.

Счет 06 «Долгосрочные финансовые вложения» предназначен для обобщения информации о наличии и движении вложений в ценные бумаги других организаций, облигации государственных и местных займов (если установленный срок их погашения превышает 12 месяцев), уставные фонды других организаций и т.п., а также предоставленных другим организациям займов (на срок более 12 месяцев), вкладов участников договора о совместной деятельности в общее имущество простого товарищества (п.11 Инструкции № 508).

Счет 58 «Краткосрочные финансовые вложения» предназначен для обобщения информации о наличии и движении вложений в ценные бумаги других организаций, облигации государственных и местных займов (если установленный срок их погашения не превышает 12 месяцев) и т.п., а также предоставленных организацией другим организациям займов (на срок менее 12 месяцев) (п. 44 Инструкции № 50).

При переоценке финансовых вложений (облигаций), номинированных в иностранной валюте, будут возникать курсовые разницы, которые следует отражать в бухгалтерском учете организации на дату совершения хозяйственной операции в иностранной валюте, а также на последний календарный день месяца (п. 7 Национального стандарта № 69).

Как исправить.

На счетах бухгалтерского учета организации необходимо отразить в месяце выявления ошибки следующие записи на основании бухгалтерской справки-расчета.

|

Содержание операции |

Д-т сч. |

К-т сч. |

|

Отражены курсовые разницы |

91 «Прочие доходы и расходы» (06 «Долгосрочные финансовые вложения») |

06 «Долгосрочные финансовые вложения» (91 «Прочие доходы и расходы») |

|

Доначислен налог на прибыль (при необходимости) |

99 «Прибыли и убытки» |

68 «Расчеты по налогам и сборам» |

|

Сторнировочная запись на сумму излишне начисленного налога на прибыль (при необходимости) |

99 «Прибыли и убытки» |

68 «Расчеты по налогам и сборам» |

Ситуация 11. Организация в 2020 г. применяла согласно учетной политике порядок отражения в бухгалтерском учете курсовых разниц, установленный Указом № 159.

После дополнений, предусмотренных Указом № 519, организация продолжает применять нормы Указа № 159.

Суть нарушения.

Организация после принятия Указа № 51 продолжила в бухгалтерском учете все курсовые разницы, не списанные на доходы (расходы) по финансовой деятельности, учитывать на одном субсчете соответственно: на сч.сч. 98 «Доходы будущих периодов» и 97 «Расходы будущих периодов», и при списании их на доходы (расходы) по финансовой деятельности они учитываются при налогообложении прибыли в составе внереализационных доходов (расходов).

Обоснование.

Изначально согласно Указу № 159 коммерческие организации (за исключением банков, ОАО «Банк развития Республики Беларусь», небанковских кредитно-финансовых организаций) суммы разниц, образующиеся с 1 января 2020 г. по 31 декабря 2022 г. при пересчете выраженной в иностранной валюте стоимости активов и обязательств в официальную денежную единицу РБ, вправе были относить на доходы (расходы) будущих периодов и списывать на доходы (расходы) по финансовой деятельности в порядке и сроки, установленные руководителем организации, но не позднее 31 декабря 2022 г. (п. 1 Указа № 159).

То есть Указ № 159 не регулировал вопросы налогообложения курсовых разниц.

После принятия Указа № 51 п. 1 Указа № 159 звучит так: коммерческие организации (за исключением банков, ОАО «Банк развития Республики Беларусь», небанковских кредитно-финансовых организаций) суммы разниц, образующиеся с 1 января 2020 г. по 31 декабря 2022 г. при пересчете выраженной в иностранной валюте стоимости активов и обязательств в официальную денежную единицу РБ, вправе относить на доходы (расходы) будущих периодов и списывать на доходы (расходы) по финансовой деятельности и внереализационные доходы (расходы), учитываемые при исчислении налога на прибыль (внереализационные доходы, учитываемые при исчислении единого налога для производителей сельскохозяйственной продукции), в порядке и сроки, установленные руководителем организации, но не позднее 31 декабря 2022 г. (п. 1 Указа № 159).

При этом Указ № 51 вступает в силу с 20.02.2021 и распространяет свое действие на отношения, возникшие с 1 января 2021 г.

Таким образом, в соответствии с Указом № 51 коммерческим организациям предоставлена возможность курсовые разницы по договорам в иностранной валюте, образовавшиеся только с 1 января 2021 г. по 31 декабря 2022 г., поэтапно до конца 2022 года относить для целей налогового учета на внереализационные доходы (расходы).

Порядок учета курсовых разниц для целей налогообложения прибыли за 2020 год остается прежним. Следовательно, у организаций, применяющих согласно учетной политике нормы Указа № 159, по курсовым разницам 2020 г. порядок налогового учета курсовых разниц по договорам в иностранной валюте не изменился, и нормы Указа № 159 в отношении данных курсовых разниц применить нельзя.

Для того чтобы не допустить ошибочного учета для целей налогообложения прибыли курсовых разниц за 2020 год, нужно учитывать следующее.

На основе типового плана счетов руководителем организации утверждается план счетов бухгалтерского учета организации, содержащий полный перечень счетов, включая субсчета, и аналитических счетов, забалансовых счетов, необходимых для ведения бухгалтерского учета.

Организация может уточнять содержание отдельных субсчетов, приведенных в типовом плане счетов, исключая или объединяя их, а также вводить дополнительные субсчета.

Ведение аналитического учета активов, обязательств, собственного капитала, доходов и расходов в организации должно обеспечить получение данных об их наличии и движении, необходимых для составления бухгалтерской отчетности.

Поскольку при применении норм Указа № 159 для курсовых разниц, возникших в 2021–2022 гг., действует порядок отражения в бухгалтерском учете и для целей налогообложения отличный от порядка, применявшегося 2020 г., то организациям следует организовать бухгалтерский учет курсовых разниц за 2020 год и курсовых разниц за 2021–2022 гг. на отельных субсчетах (аналитических статьях) сч.сч. 97 «Расходы будущих периодов» и 98 «Доходы будущих периодов».

При этом при списании курсовых разниц на сч. 91 «Прочие доходы и расходы» со сч.сч. 97 «Расходы будущих периодов» и 98 «Доходы будущих периодов», следует помнить о необходимости погашения в 2021–2022 гг. отложенных налоговых активов и обязательств, начисленных и непогашенных в 2020 г., поскольку в 2020 г. период признания доходов и расходов отличался для целей бухгалтерского учета и для целей налогообложения прибыли.

Как исправить.

В бухгалтерском учете организации согласно нормам п. 10 Национального стандарта № 69 могут иметь место следующие записи:

|

Содержание |

Д-т сч., субсч. |

К-т сч. |

|

Отражены на отдельном субсч. сч. 97 «Расходы будущих периодов» курсовые разницы за 2020 год и 2021–2022 гг. |

97 «Расходы будущих периодов» субсч. «Курсовые разницы за 2020 год» |

97 «Расходы будущих периодов» субсч. «Курсовые разницы» |

|

97 «Расходы будущих периодов» субсч. «Курсовые разницы за 2021–2022 годы» |

97 «Расходы будущих периодов» субсч. «Курсовые разницы» |

|

|

Отражены на отдельном субсч.сч. 98 « Доходы будущих периодов» курсовые разницы за 2020 год |

98 «Доходы будущих периодов» субсч. «Курсовые разницы» |

98 «Доходы будущих периодов» субсч. «Курсовые разницы за 2020 год» |

|

98 «Доходы будущих периодов» субсч. «Курсовые разницы» |

98 «Доходы будущих периодов» субсч. «Курсовые разницы за 2021–2022 годы» |

|

|

Доначислен налог на прибыль (при необходимости) |

99 «Прибыли |

68 «Расчеты по налогам и сборам» |

|

Сторнировочная запись на сумму излишне начисленного налога на прибыль (при необходимости) |

99 «Прибыли |

68 «Расчеты по налогам и сборам» |

Исправления в данные налогового учета вносятся в соответствии с требованиями п. 6 ст. 40 НК и Инструкции № 2.

Ситуация 12. Организация сдает имущество в аренду. Арендная плата выражена в белорусских рублях эквивалентно определенной сумме в евро и уплачивается за текущий месяц не позднее 20-го числа следующего месяца:

a) по одним договорам в белорусских рублях по курсу Нацбанка на 5-е число следующего месяца;

б) по другим договорам по курсу Нацбанкана 5-е число следующего месяца, увеличенному на 3%.

Заблуждение.

Организация отражает только курсовые разницы, которые она относит на сч.сч. 97 и 98 «Доходы будущих периодов».

Обоснование.

При пересчете в порядке, установленном законодательством, выраженной в белорусских рублях эквивалентно определенной сумме в иностранной валюте стоимости активов и обязательств с использованием официального курса белорусского рубля по отношению к соответствующей иностранной валюте, устанавливаемого Нацбанком, могут возникать курсовые разницы, которые будут отражаться в бухгалтерском учете согласно п.п. 5–7 Национального стандарта № 69.

Так называемые суммовые разницы могут возникать при пересчете выраженной в белорусских рублях эквивалентно определенной сумме в иностранной валюте стоимости активов и обязательств в случаях, когда используется договорной курс, отличный от курса Нацбанка на дату оплаты (иную дату, на которую осуществляется пересчет).

Например:

– нередко организации используют курс Нацбанка на дату оплаты, увеличенный на 1%, 2%, 5% или другой размер увеличения;

– используется иной договорной курс, отличный от курса Нацбанк на дату оплаты (часто организации используют курс Нацбанка на определенное число каждого месяца и др.).

Справочно: суммовая разница представляет собой разницу между суммой в белорусских рублях, пересчитанной по договорному курсу, и суммой задолженности по официальному курсу Нацбанка на дату оплаты (иную дату, на которую осуществляется пересчет).

У организаций возникает много вопросов по поводу того, до какого момента обязательства считаются выраженными в белорусских рублях в сумме, эквивалентной определенной сумме в иностранной валюте.

Ответ на такой вопрос содержится в Разъяснении.

Исходя из ст.ст. 141, 288, 298 ГК в их взаимосвязи в случае, когда в денежном обязательстве предусмотрено, что оно подлежит оплате в белорусских рублях в сумме, эквивалентной определенной сумме в иностранной валюте, валютный эквивалент этого обязательства используется для определения суммы обязательства в белорусских рублях по официальному курсу белорусского рубля по отношению к соответствующей иностранной валюте, установленному Нацбанком на дату платежа, если иной курс или иная дата его определения не установлены законодательством или соглашением сторон. С даты, когда подлежащая оплате сумма в белорусских рублях определена, денежное обязательство выражается в белорусских рублях.

В связи с изложенным, а также с учетом норм НК в бухгалтерском и налоговом учете выраженная в белорусских рублях в сумме, эквивалентной определенной сумме в иностранной валюте, стоимость активов и обязательств считается выраженной в белорусских рублях начиная с даты определения в соответствии с законодательством или соглашением сторон подлежащей оплате суммы в белорусских рублях и в дальнейшем не пересчитывается.

В ситуации а) стороны договора определили, что оплата задолженности по арендной плате за текущий месяц производится не позднее 20-го числа следующего месяца по курсу Нацбанка на 5-е число следующего месяца. Таким образом, с 5-го числа следующего месяца стоимость активов и обязательств считается выраженной в белорусских рублях начиная с последнего для текущего месяца и в дальнейшем не пересчитывается. Поскольку оплата производится после даты признания выручки, по курсу Нацбанка на 5-е число следующего месяца исходя из вышеприведенных норм Национального стандарта № 69 будут возникать только курсовые разницы. Организация поступает верно, отражая только курсовые разницы.

Справочно: белорусский рубль является законным платежным средством, обязательным к приему по нарицательной стоимости на всей территории РБ.

Платежи на территории РБ осуществляются путем наличных и безналичных расчетов.

Случаи, порядок и условия использования иностранной валюты на территории РБ определяются законодательством (ст. 141 ГК).

В силу обязательства одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие: передать имущество, выполнить работу, уплатить деньги и т.п. – либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязанности.

Обязательства возникают из договора вследствие причинения вреда, неосновательного обогащения и из иных оснований, указанных в ГК и других актах законодательства (ст. 288 ГК).

Денежные обязательства должны быть выражены в белорусских рублях.

В денежном обязательстве может быть предусмотрено, что оно подлежит оплате в белорусских рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах (специальных правах заимствования и др.). В этом случае подлежащая оплате в рублях сумма определяется по официальному курсу соответствующей валюты или условных денежных единиц на день платежа, если иной курс или иная дата его определения не установлены законодательством или соглашением сторон (ст. 298 ГК).

В ситуации б) будут возникать и курсовые, и суммовые разницы.

Пример (курсы иностранных валют условные).

Сдача имущества в аренду является основной текущей деятельностью организации. Арендная плата составляет 1000 долл. США и уплачивается за текущий месяц не позднее 20-го числа следующего месяца в белорусских рублях по курсу Нацбанка на 5-е число следующего месяца, увеличенному на 3%.

Арендная плата за май 2021 г. поступила 07.06.2021. Курс Нацбанка за 1 долл. США на 31.05.2021 – 2,3442 руб. Курс Нацбанка за 1 долл. США на 05.06.2021 – 2,3457 руб.

|

Дата |

Содержание хозяйственной операции |

Курс Нацбанка за 1 долл., руб. |

Д-т сч. |

К-т сч. |

Сумма, бел. руб. |

|

31.05.2021 |

Отражена выручка от сдачи имущества в аренду (1000 долл. х 2,3442 руб.) |

2,3442 |

62 «Расчеты с покупателями и заказчиками» |

90 «Доходы и расходы по текущей деятельности» |

2344,2 |

|

07.06.2021 |

Получена арендная плата по курсу на 05.06.2021, увеличенному на 3% (1000 долл. х 2,3457 руб. х 1,03) |

51 «Расчетные счета» |

62 «Расчеты с покупателями и заказчиками» |

2416,07 |

|

|

07.06.2021 |

Отражена курсовая разница (2,3457 руб. – 2,3442 руб.) х 1000 долл. |

62 «Расчеты с покупателями и заказчиками» |

91 «Прочие доходы и расходы»» |

1,5 |

|

|

07.06.2021 |

Отражена суммовая разница ((2,3457 руб. х 1,03 – 2,3457 руб.) х 1000 долл.) |

62 «Расчеты с покупателями и заказчиками» |

91 «Прочие доходы и расходы» |

70,37 |

Особое внимание обратим на отражение организацией курсовых разниц на сч.сч. 97 «Расходы будущих периодов» и 98 «Доходы будущих периодов».

Коммерческие организации (за исключением банков, ОАО «Банк развития Республики Беларусь», небанковских кредитно-финансовых организаций) суммы разниц, образующиеся с 1 января 2020 г. по 31 декабря 2022 г. при пересчете выраженной в иностранной валюте стоимости активов и обязательств в официальную денежную единицу РБ, вправе относить на доходы (расходы) будущих периодов и списывать на доходы (расходы) по финансовой деятельности и внереализационные доходы (расходы), учитываемые при исчислении налога на прибыль (внереализационные доходы, учитываемые при исчислении единого налога для производителей сельскохозяйственной продукции), в порядке и сроки, установленные руководителем организации, но не позднее 31 декабря 2022 г. (п. 1 Указа № 159).

Согласно формулировке, приведенной в п. 1 Указа № 159, нормы документа распространяются на пересчет выраженной в иностранной валюте стоимости активов и обязательств.

Таким образом, рассматриваемые курсовые разницы не могут относиться на сч.сч. 97 «Расходы будущих периодов» и 98 «Доходы будущих периодов». Данные курсовые разницы должны отражаться по К-ту (Д-ту) сч. 91 «Прочие доходы и расходы» на основании п. 14 Инструкции № 10210 и п. 7 Национального стандарта № 69.

Суммовые разницы также отражаются на сч. 91 «Прочие доходы и расходы» (абз. 7 п. 15 Инструкции № 102).

Как исправить.

Организации необходимо отразить в бухгалтерском учете следующие исправительные записи на основании оформленной в установленном порядке бухгалтерской справки-расчета:

|

Содержание операции |

Д-т сч. |

К-т сч. |

|

Сторнировочная запись на сумму курсовых и суммовых разниц, ошибочно учитываемых в составе расходов будущих периодов |

97 «Расходы будущих периодов» |

60 «Расчеты с поставщиками и подрядчиками» |

|

Сторнировочная запись на сумму курсовых и суммовых разниц, ошибочно учитываемых в составе доходов будущих периодов |

60 «Расчеты с поставщиками и подрядчиками» |

98 «Доходы будущих периодов» |

|

Правильная запись на сумму курсовых разниц, отнесенных в состав расходов по финансовой деятельности |

91 «Прочие доходы и расходы» |

60 «Расчеты с поставщиками и подрядчиками» |

|

Правильная запись на сумму курсовых разниц, отнесенных в состав доходов по финансовой деятельности |

60 «Расчеты с поставщиками и подрядчиками» |

91 «Прочие доходы и расходы» |

|

Правильная запись на сумму суммовых разниц, отнесенных в состав расходов по финансовой деятельности |

91 «Прочие доходы и расходы» |

60 «Расчеты с поставщиками и подрядчиками» |

|

Правильная запись на сумму суммовых разниц, отнесенных в состав доходов по финансовой деятельности |

60 «Расчеты с поставщиками и подрядчиками» |

91 «Прочие доходы и расходы» |

|

Доначислен налог на прибыль (при необходимости) |

99 «Прибыли и убытки» |

68 «Расчеты по налогам и сборам» |

|

Сторнировочная запись на сумму излишне начисленного налога на прибыль (при необходимости) |

99 «Прибыли и убытки» |

68 «Расчеты по налогам и сборам» |

Исправления в данные налогового учета вносятся в соответствии с требованиями п. 6 ст. 40 НК и Инструкции № 2.

1Закон от 12.07.2013 № 57-З «О бухгалтерском учете и отчетности» (далее – Закон № 57-З).

2Национальный стандарт бухгалтерского учета и отчетности «Влияние изменений курсов иностранных валют», утв. постановлением Минфина от 29.10.2014 № 69 (далее – Национальный стандарт № 69).

3Налоговый кодекс (далее – НК).

4Инструкция о порядке заполнения налоговых деклараций (расчетов) по налогам (сборам), книги покупок, утв. постановлением МНС от 03.01.2019 № 2 (далее – Инструкция № 2).

5Разъяснения Минфина и МНС от 27.03.2018 № 15-1-7/26/2-2-10/00561 «О некоторых вопросах определения выраженной в белорусских рублях в сумме, эквивалентной определенной сумме в иностранной валюте, стоимости активов и обязательств» (далее – Разъяснение).

6Гражданский кодекс (далее – ГК).

7 Указ от 12.05.2020 № 159 «О пересчете стоимости активов и обязательств» (далее – Указ № 159).

8Инструкция о порядке применения типового плана счетов бухгалтерского учета, утв. постановлением Минфина от 29.06.2011 № 50 (далее – Инструкция № 50).

9Указ от 18.02.2021 № 51 «Об изменении Указа Президента Республики Беларусь» (далее – Указ

№ 51).

10Инструкция по бухгалтерскому учету доходов и расходов, утв. постановлением Минфина от 30.09.2011 № 102 (далее – Инструкция № 102).

Любая хозяйственная операция занимает время. Оно проходит между поставкой товара и его оплатой, между поступлением валютной выручки на счет и ее продажей. За этот срок курс неизбежно изменится, ведь Банк России устанавливает его каждый день.

Из-за колебания курса стоимость валютных средств в рублевом выражении меняется — это и есть курсовая разница. Другими словами, это отклонение рублевой оценки валютного актива или обязательства на текущий день от предыдущей оценки.

Курсовая разница может быть положительной и отрицательной. Положительная разница (доход) возникает в двух случаях:

- у компании есть валюта или выраженные в ней ценности, и с момента последней оценки курс этой валюты вырос;

- имеются валютные обязательства, например, задолженность перед поставщиками или кредит, и с момента предыдущей оценки курс валюты стал ниже.

Отрицательная разница (убыток) также возникает в двух случаях:

- у компании есть валютные активы, а курс валюты по отношению к рублю снижается;

- имеются выраженные в валюте обязательства, и курс валюты растет.

![]()

В Таблице мы привели наиболее распространенные ситуации, когда возникает отклонение стоимости валюты.

| Операция | Как считать КР |

|---|---|

| Получение товара, который нужно после поставки оплатить в валюте, в у.е. или в рублях по курсу валюты |

Стоимость товара отражается в учете в рублях по курсу ЦБ на дату перехода права собственности на этот товар, то есть на дату поставки, если иное не предусмотрено договором. КР рассчитывается как разность между рублевой оценкой товара по курсу на день оплаты и рублевой оценкой по курсу на день перехода права собственности |

| Продажа товара с последующей оплатой в валюте, в у.е. или в рублях по курсу валюты |

Доход пересчитывается в рубли по курсу ЦБ на дату перехода права собственности (если иное не предусмотрено договором — на дату передачи). КР рассчитывается как разность между рублевой оценкой по курсу на дату оплаты по сравнению оценкой на день перехода права собственности |

| Переоценка имеющейся валюты (ценностей, стоимость которых в ней выражена) | (Курс ЦБ на последний день месяца — Курс ЦБ на день предыдущей переоценки) × Сумма валюты (стоимости ценностей в валюте) |

| Покупка или продажа валюты по курсу, отличному от курса ЦБ |

(Курс ЦБ — Курс банка) × Сумма валюты В бухгалтерском учете такая разница не считается курсовой, она признается доходом / убытком от продажи иностранной валюты |

Пример. ООО «Рассвет» ведет учет методом начисления. На валютный счет компании 22.03.2022 поступила выручка в сумме 10 000 $. Курс Банка России на этот день — 104,6819 ₽ за доллар. Рублевая оценка выручки равна 1 046 819 ₽.

На следующий день бухгалтер ООО направил в банк распоряжение о конвертации всей суммы в рубли. При этом делается переоценка и учитывается курсовая разница.

Официальный курс доллара США на 23.03.2022 — 104,0741 ₽. Рублевая оценка валюты изменилась — теперь это 1 040 741 ₽.

Курсовая разница равна: 1 040 741 — 1 046 819 = – 6 078 ₽. Величина отрицательная, то есть из-за колебания курса возник убыток.

Далее банк продаст валюту, причем, скорее всего, не по курсу ЦБ РФ, а по более низкому. Допустим, в тот же день банк продал всю сумму по курсу 101 ₽ за доллар. Возникает убыток: (101 — 104,0741) × 10 000 = – 30 741 ₽. В налоговом учете эта разница будет считаться курсовой. А вот в бухгалтерском учете она будет признана убытком от продажи валюты.

В примере было сказано о необходимости определить курсовую разницу в день продажи валютной выручки. Конечно же, это не единственная операция, при которой производится переоценка валютной стоимости по актуальному курсу. Дальше речь пойдет о том, на какие даты учитывать курсовую разницу и как это делать.

В бухгалтерском учете момент возникновения курсовой разницы и правила ее отражения оговорены в ПБУ 3/2006. В соответствии с пунктом 3, она формируется на день оплаты или отчетную дату данного периода. Базой для сравнения является рублевое выражение средств (обязательства) по курсу ЦБ:

- на дату их принятия к бухгалтерскому учету, если это произошло в том же отчетном периоде;

- на отчетную дату предыдущего периода.

Таким образом, валютный актив или обязательство после принятия к бухучету нужно переоценить на дату оплаты либо на последний день месяца.

![]()

Важно! Выданные и полученные авансы (предоплату) на указанные даты пересчитывать не нужно. Это следует из пункта 7 ПБУ 3/2006.

Пример. Организация 02.03.2022 получила импортное оборудование стоимостью 10 000 $. На следующий день она перечислила за него оплату. От другого иностранного контрагента 21.03.2022 поступило 5 000 $ за поставленный ранее товар. На следующий день вся валютная выручка была конвертирована в рубли.

Проводки для отражения этих операций в бухгалтерии представлены в таблице.

| Дата | Дт | Кт | Сумма | Суть учетной операции |

|---|---|---|---|---|

| 02.03 | 08 | 60 | 917 457 | Получено оборудование на сумму 10 000 $ (оплата по факту), произведена оценка в рублях по курсу ЦБ на 2 марта — 91,7457 ₽ |

| 03.03 | 60 | 52 | 1 032 487 | Произведена оплата оборудования в валюте, переоценка в рублях по курсу ЦБ на 3 марта — 103,2487 ₽ |

| 03.03 | 91.2 | 60 | 115 030 | Отражена отрицательная курсовая разница на день оплаты (103,2487 — 91,7457) × 10 000 |

| 21.03 | 52 | 62 | 519 762 | Поступила выручка от покупателя в сумме 5 000 $, она пересчитана на рубли по курсу ЦБ на 21 марта — 103,9524 ₽ |

| 22.03 | 57 | 52 | 523 409,5 | Валюта в сумме 5 000 $ списана для продажи, курс ЦБ на 22 марта — 104,6819 ₽ |

| 22.03 | 52 | 91.1 | 3 647,5 | Отражена положительная курсовая разница на 22 марта: (104,6819 — 103,9524) × 5 000 |

| 22.03 | 51 | 57 | 506 150 | Выручка зачислена на рублевый счет по курсу банка: 101,23 × 5 000 |

| 22.03 | 91.2 | 57 | 17 259,5 | Отражен убыток от продажи валюты по курсу ниже ЦБ (101,23 — 104,6819) × 5 000 |

![]()

Курсовая разница в налоговом учете отражается в составе прочих (внереализационных) доходов и расходов. Но есть особенности при применении разных налоговых режимов, а также в зависимости от того, какой метод учета выбран — начисления или кассовый.

Учет курсовых разниц на ОСНО

Компаниям, которые ведут учет по методу начисления, нужно учитывать курсовую разницу по нормам п. 8 ст. 271 и п. 10 ст. 272 НК РФ. Доходы и расходы от колебания валютного курса учитываются на одну из дат, которая наступит раньше:

- дату перехода права собственности на валюту;

- дату исполнения обязательств (оплаты);

- последнее число текущего месяца.

![]()

В 2022 году начал действовать особый временный порядок учета положительной курсовой разницы по валютным требованиям и обязательствам. Включать ее в доходы нужно только на дату прекращения или исполнения этих требований (обязательств). Ежемесячно учитывать в доходах положительную курсовую разницу не нужно.

Правило закреплено в п. 7 и 7.1 ст. 271 НК РФ (Федеральный закон от 26.03.2022 № 67-ФЗ). Касается оно доходов в виде положительной курсовой разницы, образовавшиеся в 2022–2024 годах при дооценке и уценке требований и обязательств, в том числе по договору банковского вклада (депозита).

С 2023 года аналогичное правило будет действовать и для расходов в виде отрицательной курсовой разницы, образовавшейся в 2023–2024 годах при уценке и дооценке требований и обязательств.

Цель изменений — исключить влияние на налоговые обязательства расчетных величин, зависящих от колебания курса рубля.

Компании, которые ведут налоговый учет кассовым методом, отражают доходы и расходы на дату фактической оплаты. Поскольку нет «разрыва» между днями учета операции и оплаты, то при проведении сделок с контрагентами не возникает и дохода / убытка за счет колебания курса валюты.

Но существуют ситуации, при которых разница все же образуется:

- переоценка активов (обязательств) в валюте, которую проводят в последний день каждого месяца;

- покупка или продажа валюты по курсу, который отличается от официального (курсовое отклонение определяется на день операции).

![]()

На УСН не нужно проводить переоценку активов, требований и обязательств, выраженных в валюте (п. 5 ст. 346.17 НК РФ). В этом случае курсовая разница не возникает. При этом доходы (расход) для целей УСН признаются по курсу ЦБ на дату получения (оплаты).

Если же компания на УСН продает или покупает валюту, то доход (расход) возникает из-за отклонения курса банка от курса ЦБ РФ. В налоговом учете действуют такие правила:

- положительное отклонение отражается на дату сделки в прочих доходах (ст. 346.15, п. 2 ч. 2 ст. 250 НК РФ);

- отрицательная курсовая разница в расходах не учитывается, поскольку она не поименована в закрытом перечне затрат из статьи 346.16 НК РФ.

ИП на патенте платит налог с условной величины, установленной законодательно — потенциального дохода. Для расчета налога на ПСН курсовая разница не учитывается. Однако это не значит, что ее можно игнорировать.

Курсовая разница относится ко внереализационным доходам или расходам, и ее нужно учитывать в рамках другой системы налогообложения: УСН, если ИП подавал уведомление о переходе на этот режим, или ОСНО, если ИП не переходил на упрощенку.

Автор: Ольга Бондаренко – аттестованный аудитор и консультант по налогам и сборам, член научно-экспертного и учебно-методического советов Палаты налоговых консультантов России, бизнес-тренер МВА, к. ю. н., доцент.

Почему и когда возникают курсовые разницы

Говоря о валюте договора, важно различать такие понятия, как валюта обязательства по договору и валюта платежа. В денежном обязательстве (цена договора) может быть предусмотрено, что оно подлежит оплате в рублях или иной валюте в размере, эквивалентном определенной сумме, как правило, иностранной валюты или в условных денежных единицах.

Расчёты на территории России производятся в рублях, а валютные операции между резидентами, по общему правилу, запрещены (ст. ст. 140, 317 ГК РФ, ч. 1 ст. 9 Закона о валютном регулировании).

Если в денежном обязательстве предусмотрено, что оно подлежит оплате в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах (у. е.), то в этом случае подлежащая уплате в рублях сумма определяется по официальному курсу соответствующей валюты или условных денежных единиц на день платежа, если иной курс или иная дата его определения не установлены законом или соглашением сторон (п. 2 ст. 317 ГК РФ).

Причина возникновения курсовых разниц в том, что п. 2 ст. 317 ГК РФ допускает устанавливать оплату по договору в рублях в сумме, эквивалентной в иностранной валюте или у. е., а ст. 12 Закона от 06.12.2011 № 402-ФЗ обязывает вести учёт на территории РФ в рублях. В результате возникает обязанность пересчитывать валютные активы, требования и обязательства в рубли.

На общей системе налогообложения при применении метода начисления переоценке подлежат:

- дебиторская задолженность у продавца, а кредиторская у покупателя, если она выражена в валюте или в у. е.;

- остатки валюты на счетах в банке и в кассе;

- полученные и выданные займы (кредиты) в валюте и проценты по ним.

Очевидно, что нет необходимости в пересчете как выданных, так и полученных авансов (п. 8 ст. 271 НК РФ); а, так же, валютных ценностей и обязательства в валюте, если их стоимость была зафиксирована в рублях (письмо Минфина от 26.08.2020 № 03-03-06/2/74686). Минфин в письме от 13.11.2017 № 03-03-06/1/74457 подтвердил, что не будут возникать курсовые разницы, если по условиям договора предусмотрена оплата в рублях на дату отгрузки.

Общие правила учета курсовых разниц при применении метода начислений

По общим правилам положительные курсовые разницы признаются в составе внереализационных доходов (п. 11 ст. 250 НК РФ), а отрицательные – в составе внереализационных расходов (пп. 5 п. 1 ст. 265 НК РФ). Однако, есть и нюансы. Например, при расчётах с применением целевых взносов, курсовые разницы учитываются на общих основаниях, но для целей налогообложения не принимаются (письмо Минфина от 25.03.2019 № 03-03-06/1/19868).

Для переоценки, как правило, берется курс валюты, установленный ЦБ РФ на дату этой переоценки, если стороны не определили другой курс валюты договора (п. 8 ст. 271, п. 10 ст. 272 НК РФ, письмо Минфина от 27.01.2021 № 03-03-06/2/4661).

Специальные нормы учёта курсовых разниц

в течение 2022 – 2024 годов

Цель произведенных изменений – исключить влияние на налоговые обязательства расчётных величин, зависящих от колебания курса рубля.

Чтобы максимально исключить влияние на налоговые обязательства расчётных величин, зависящих от колебания курса рубля, законодатель внёс изменения в налоговое законодательство в отношении признания дат, на которые курсовые разницы должны быть признаны для целей налогообложения (п. 12 и 13 ст. 2 Закона от 26.03.2022 № 67-ФЗ, пп. 7.1 п. 4 ст. 271, пп. 6.1 п. 7 ст. 272 НК РФ).

В 2022-2024 годах положительные курсовые разницы по требованиям, обязательствам и банковским вкладам (депозитам) в валюте включаются в доходы по налогу на прибыль организаций только на дату погашения. При частичном погашении требования, обязательства или частичном истребовании банковского вклада курсовые разницы необходимо признать только по погашенной части.

Для отрицательных разниц аналогичная норма будет введена в действие только с 2023 года и позволит учитывать их в расходах для целей налогообложения по налогу на прибыль организаций так же на дату погашения, но только в течение 2023-2024 годов.

Отрицательную курсовую разницу в течение всего 2022 года необходимо признавать в составе внереализационных расходах в стандартном режиме.

Только в 2023-2024 годах по требованиям, обязательствам и банковским вкладам (депозитам) можно будет учитывать как положительные, так и отрицательные курсовые разницы для целей налога на прибыль организаций только на дату погашения.

Рассчитывать курсовые разницы на последнее число месяца по-прежнему нужно, как в 2022 году, так и в 2023-2024 годах в стандартном порядке, так как пп. 7 п. 4 ст. 271 НК РФ, в котором выдвигаются соответствующие требования не претерпел изменений.

С учётом принятых специальных норм за отчетный или налоговый период, в котором произошло погашение долга (вклада), в составе внереализационных доходов нужно будет отразить всю сумму накопленных положительных курсовых разниц, а в составе внереализационных расходов признать всю сумму накопленных отрицательных разниц. Если нарушить методологию учёта курсовых разниц, то можно допустить ошибки при исчислении налоговой базы по налогу на прибыль организаций и подпасть под штрафные санкции.

Специальные правила не затронули нюансы признания курсовых разниц по валюте на расчётном счете и в кассе организации. Следовательно, курсовые разницы необходимо учитывать в прежнем порядке – на дату операции и на последнее число каждого месяца.

Если организация применяет кассовый метод признания доходов и расходов

Если организация применяет кассовый метод, то доходы и расходы признаются на дату оплаты (ст. 273 НК РФ) и задолженность в валюте или условных единицах не подлежит переоценке, а пересчитывается в рубли по курсу ЦБ на дату оплаты.

При переоценке остатков валюты на счетах в банке и в кассе возникают курсовые разницы. Их учитывают в том же порядке, как и при методе начисления.

Как курсовые разницы показать в отчётности

В декларации по налогу на прибыль курсовые разницы необходимо показать в соответствие с требованиями НК РФ и методикой заполнения декларации по налогу на прибыль организаций (п. 2, 11 ст. 250, пп. 5, 6 п. 1 ст. 265 НК РФ, п. 6.3, 7.9 Порядка заполнения декларации по налогу на прибыль):

- положительные курсовые разницы – по строке 100 приложения 1 к листу 02;

- отрицательные курсовые разницы – по строке 200 приложения 2 к листу 02.

При осуществлении учета курсовых разниц необходимо помнить о специальных нормах, которые временно ввел законодатель на 2022-2024 годы в целях минимизации влияния расчётных величин, зависящих от колебания курса рубля на налоговые обязательства организации.

Отправить

Запинить

Твитнуть

Поделиться

За ошибки в учете курсовых разниц будут штрафовать

22.11.2022 распечатать Изменения для бухгалтера с 2023 года

Многочисленные разъяснения Минфина о временном порядке учета курсовых разниц в 2022 – 2023 (2024) годах дополнены еще одним: если будете делать не так, оштрафуют.

Как учитывать курсовые разницы для налога на прибыль

О порядке учета курсовых разниц по обязательствам в иностранной валюте Минфин и ФНС выпустили большое количество разъяснений.

Курсовые разницы по требованиям и обязательствам в иностранной валюте в 2022 году нужно определять и учитывать (в доходах или расходах) так (например, письмо Минфина от 13 сентября 2022 г. № 03-03-06/1/88443):

- курсовую разницу (как отрицательную, так и положительную) определяют на последнее число текущего месяца;

- исчисленную положительную курсовую разницу на последнее число текущего месяца не учитывают во внереализационных доходах. Показатели разниц суммируют до момента прекращения или исполнения требований (обязательств);

- при прекращении требований (обязательств) накопленную положительную курсовую разницу учитывают во внереализационных доходах на дату прекращения (исполнения) требования (обязательства);

- исчисленную отрицательную курсовую разницу

на последнее число текущего месяца в 2022 году учитывают во внереализационных расходах. Порядок, аналогичный моменту отнесения в доходы положительных курсовых разниц только в момент погашения обязательства, в отношении отнесения в расходы отрицательных разниц в 2022 году не применяется, а только в 2023 – 2024 годах.

Подобный подход применяют и к обязательствам в валюте по кредитному договору. При этом обязательства переоценивают независимо от того, уплачивали проценты, причитающиеся по кредитному договору, или нет (письмо Минфина от 16 сентября 2022 г. № 03-03-06/1/89942).

А в письме от 13 сентября 2022 г. № 03-03-06/1/88535 Минфин также отметил, что особый порядок признания для положительных курсовых разниц, которые возникли в 2022 — 2024 годах, и отрицательных, возникших в 2023 — 2024 годах, применяют независимо от даты возникновения требований (обязательств). То есть и по тем, которые возникли до 2022 года.

Не допустить грубого нарушения учета доходов и расходов

В письме от 17 октября 2022 г. № 03-03-06/1/100210 Минфин обратил внимание на то, что нарушение порядка учета положительных курсовых разниц в 2022 — 2024 годах и отрицательных в 2023 — 2024 годах будут расцениваться как нарушение правил налогового учета доходов и расходов. Оно искажает базу по налогу на прибыль.

За грубое нарушение правил учета доходов, расходов и объектов налогообложения есть штраф.

Ну и еще одно уточнение, касающееся порядка учета – в новом письме.

Порядок учета этих курсовых разниц применяют и к требованиям по договору банковского вклада (депозита).

А речи о том, что не нужно учитывать в доходах курсовые разницы, которые возникают при конвертации валютных обязательств в рублевые, вообще не ведется. Временный порядок на 2022 – 2024 годы установлен Федеральным законом от 26 марта 2022 г. № 67-ФЗ только по курсовым разницам, возникающим при переоценке валютных обязательств.

Выбор читателей

Что происходит с учетом курсовых разниц

Наиболее существенные изменения в учете курсовых разниц произошли после принятия 26 марта 2022 года Федерального закона № 67-ФЗ.

Антикризисные поправки в законе о налоге на прибыль распространяются на операции, начиная с 1 января 2022, возникающие по требованиям и обязательствам, стоимость которых выражена в иностранной валюте. Действовать предложенные меры будут в течение трех лет – с 2022 по конец 2024 года.

Так, согласно новым нормам, положительные курсовые разницы по требованиям и обязательствам теперь признаются только при погашении задолженности – их не нужно учитывать в доходах на ежемесячной основе (пп. 7.1 п. 4 ст. 271 НК в ред. закона № 67-ФЗ). Эта мера призвана улучшить положение налогоплательщиков за счет исключения влияния колебаний курса рубля на налоговые обязательства предприятий.

Дополнительно, письмо Минфина от 14 июля 2022 № 03-03-06/3/67959 уточнило, что поправки закона 67-ФЗ касаются только даты признания доходов и расходов в виде курсовых разниц. При этом порядок их определения остался без изменения: требования (обязательства), стоимость которых выражена в иностранной валюте, в 2022-2024 годах должны, как и ранее, пересчитываться на последнее число месяца в рубли – но суммы таких непризнанных курсовых разниц должны учитываться обособленно.

Кроме этого, письмо Минфина № 03-03-10/126074 от 22 декабря 2022 регламентирует сворачивать курсовые разницы на конец 2022 года – т. е. отнимать от признанных расходов по документу отложенные доходы.

Временные разницы и расчет ОНО

Главное обстоятельство, которое нужно учесть после введения новых правил учета – это расхождение при расчетах по бухгалтерскому и налоговому учету, приводящее к возникновению временных разниц и признанию отложенного налога согласно ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

То есть с 2022 по 2024 по требованиям и обязательствам, стоимость которых выражена в иностранной валюте:

-

в бухгалтерском учете будет переоцениваться весь остаток валютной суммы;

-

а в налоговом учете по счетам требований и обязательств курсовые разницы будут начисляться только на сумму погашения задолженности.

Особенность касается документов поступления и реализации, банковских и кассовых документов, авансовых отчетов в валюте и в условных единицах.

В итоге принятые изменения существенно повлияли на алгоритм расчета курсовых разниц, и теперь при переоценке вместо двух положительных курсовых разниц для бухгалтерского и налогового учета:

-

в бухгалтерском учете формируется положительная курсовая разница, а в налоговом учете – отрицательная курсовая разница;

-

кроме этого, формируются дополнительные проводки по счету 98.КР «Отложенные доходы по курсовым разницам» – для видов учета НУ и ВР;

-

а с 2023 года начнут формироваться проводки еще и по счету 97.КР «Отложенные расходы по курсовым разницам» – также для видов учета НУ и ВР.

Как новый порядок учета поддержан в 1С:Бухгалтерии 3.0

Изменения в учете курсовых разниц по 67-ФЗ уже реализованы для 1С:Бухгалтерии, начиная с версии 3.0.110.24.

По новым правилам переоценивается только задолженность в иностранной валюте и условных единицах, учитываемая на счетах:

-

60 «Расчеты с поставщиками и подрядчиками»;

-

62 «Расчеты с покупателями и заказчиками»,

-

66 «Расчеты по краткосрочным кредитам и займам»,

-

67 «Расчеты по долгосрочным кредитам и займам»,

-

71 «Расчеты с подотчетными лицами»,

-

76 «Расчеты с разными дебиторами и кредиторами».

Для активов, выраженных в иностранной валюте и учтенных на счетах денежных средств (50 «Касса»; 52 «Валютные счета»; 55 «Специальные счета в банках»; 57 «Переводы в пути»), правила переоценки остались прежними.

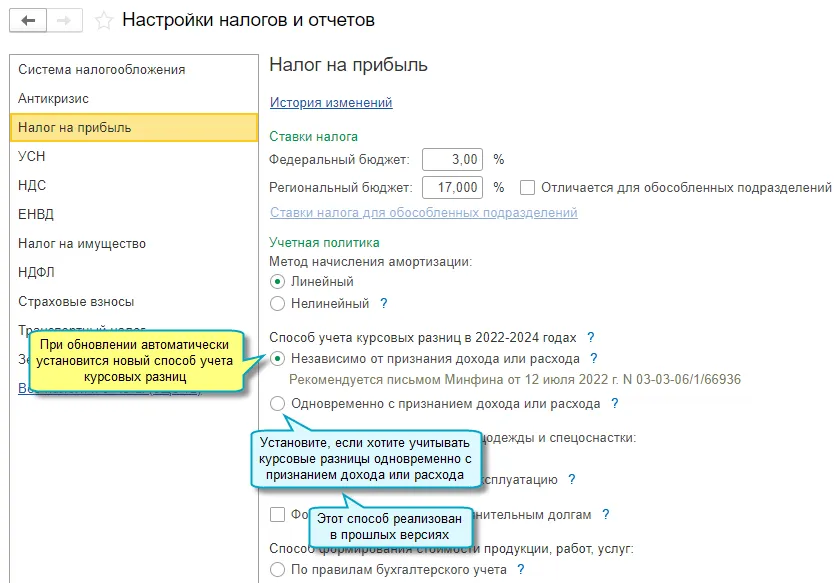

Кроме этого, с релиза 3.0.122 добавлена возможность в 2022-2024 годах учитывать курсовые разницы по ежемесячной переоценке задолженности независимо от признания дохода или расхода для налога на прибыль. Возможность реализована во исполнение требований письма Минфина от 14 июля 2022 № 03-03-06/3/67959 (этот способ установится при обновлении на версию 3.0.122 автоматически, его можно переключить в настройке налогов и отчетов).

Источник: its.1c.ru

Требования (обязательства) дооцениваются или уцениваются ежемесячно, вне зависимости от того, признается ли в декларации внереализационный доход или расход по курсовым разницам.

Непризнанные курсовые разницы учитываются на счетах:

-

97.КР «Отложенные расходы по курсовым разницам»,

-

98.КР «Отложенные доходы по курсовым разницам».

Внереализационные доходы или расходы по курсовым разницам признаются при погашении задолженности.

Этот порядок применяется к доходам по курсовым разницам, возникшим с 2022 года, к расходам – с 2023 года. Для перерасчета курсовых разниц для налога на прибыль с начала 2022 года необходимо перепровести все документы и повторно выполнить регламентные операции по закрытию месяца, начиная с января.

Обновление справки-расчета переоценки валютных средств в 1С:Бухгалтерия 3.0

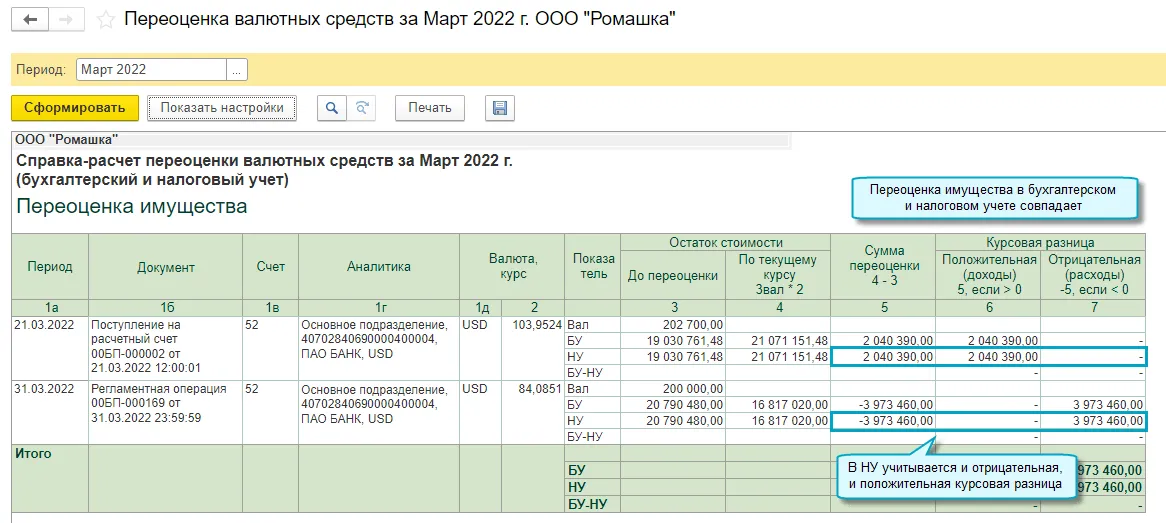

Одно из существенных изменений в 1С:Бухгалтерии для поддержки нового порядка учета курсовых разниц – это обновленная справка-расчет переоценки валюты.

Начиная с релиза 3.0.115 детальный расчет курсовых разниц в течение месяца и на конец месяца иллюстрируется в обновленной справке-расчете «Переоценка валютных средств». То есть теперь Справка-расчет включает в себя расшифровку всех курсовых разниц.

Для плательщиков налога на прибыль она состоит из разделов:

-

Переоценка имущества,

-

Переоценка требований и обязательств в течение месяца,

-

Переоценка требований и обязательств на конец месяца,

-

Итого переоценка за период.

Источник: its.1c.ru

Готовые решения для автоматизации учета курсовых разниц

Как видим, при своевременном обновлении учетных бухгалтерских систем предложенные изменения в НК РФ действительно позволяют оптимизировать налоговые платежи для плательщиков налога на прибыль.

Но что делать тем, кто ведет учет в конфигурациях, типовые обновления для которых фирмой «1С» не запланированы? На помощь приходят готовые решения, которые помогут реализовать корректный расчет курсовых разниц в конфигурациях на обычных формах.

Курсовые разницы в 2022-2024 годах в «1С:Управление производственным предприятием» ред.1.3 (УПП)

Внешний отчет «Переоценка 2022-2024» для УПП 1.3, который позволяет детализировать информацию по начислению временных разниц в налоговом учете в разрезе документов и контролировать переоценку имущества, требований и обязательств, выраженных в валюте, как в течение месяца, так на последнюю его дату.

Отчет подобен отчету «Справка-расчет переоценки валюты» конфигурации Бухгалтерия предприятия 3.0 и соответствует новому законодательству о курсовых разницах от марта 2022 года. Позволяет контролировать движения по счетам 77, 98.КР, 97.КР и корректность заполнения декларации по налогу на прибыль.

Важные преимущества перед стандартной реализацией курсовых разниц УПП:

-

Отчет добавляет на счет 98.КР детализацию по документам (в виде третьего субконто) и предоставляет возможность бухгалтерам, ведущим учет в УПП, проанализировать правильность расчета отложенных налоговых обязательств (ОНО) с детализацией курсовых разниц по документам в удобном интерфейсе, аналогичном отчету «Справка-расчет переоценки валюты». В типовом механизме такая возможность отсутствует.

-

Кроме этого, письмо МинФина от 22 декабря 2022 № 03-03-10/126074 регламентирует сворачивать курсовые разницы на конец 2022 года – т. е. отнимать от признанных расходов по документу отложенные доходы. В стандартной конфигурации УПП это изменение не планируется к реализации. А с помощью представленной разработки можно сделать необходимые движения на счете 98.КР и проанализировать информацию типовыми отчетами (например, ОСВ).

Пакет обновлений для конфигураций на обычных формах (КА 1.1 и БП 2.0)

Пакет обновлений, который позволяет адаптировать конфигурации КА 1.1 и БП 2.0 к текущим изменениям законодательства, помимо прочего реализует доработки в механизме переоценки курсовых разниц документом «Переоценка валютных средств» согласно закону 67-ФЗ.

Проверенные решения наиболее популярных задач автоматизации

В системе учета на платформе 1С

Познакомтесь со всеми решениями, которые помогут вести бизнес комфортнее

Оставить заявку

В 2022–2024 годах действует временный порядок признания курсовых разниц для целей налогообложения прибыли (Федеральный закон от 26.03.2022 № 67-ФЗ). Отрицательные курсовые разницы в 2022 году признаются в расходах по прежним правилам, в то время как исчисленные суммы положительной курсовой разницы следует накапливать до момента прекращения (исполнения) требований (обязательств) (письмо Минфина России от 12.07.2022 № 03-03-06/1/66936). Такие особенности учета могут привести к формированию искусственного убытка в 2022 году, а в периоде погашения задолженности – к значительному увеличению налоговой обязанности.

Во избежание такого перекоса организация может не включать в расходы 2022 года суммы отрицательных курсовых разниц от переоценки требований и обязательств, не погашенных по состоянию на конец 2022 года, а добровольно отложить их на будущее (Федеральный закон от 19.12.2022 № 523-ФЗ). А по мнению Минфина России, положительные и отрицательные курсовые разницы, возникшие по каждому не погашенному на 31.12.2022 валютному требованию (обязательству) следует учитывать свернуто (письмо от 22.12.2022 № 03-03-10/126074).

Эксперты 1С на примере программы «1С:Бухгалтерия 8» редакции 3.0 рассказывают о вариантах корректировки курсовых разниц по окончании 2022 года.

Федеральным законом от 26.03.2022 № 67-ФЗ изменен порядок признания курсовых разниц, возникающих при переоценке требований и обязательств, стоимость которых выражена в иностранной валюте. С 01.01.2022 положительные курсовые разницы признаются в доходах только при погашении задолженности (пп. 7.1 п. 4 ст. 271 НК). Отрицательные курсовые разницы признаются в расходах только при погашении задолженности с 01.01.2023 (пп. 6.1 п. 7 ст. 272 НК). Оба изменения действуют до 31.12.2024.

Минфин России разъясняет, что правила исчисления сумм курсовых разниц не изменились, а временный порядок признания курсовых разниц касается исключительно даты признания дохода (расхода) для целей налогообложения прибыли (письма от 12.07.2022 № 03-03-06/1/66936, от 14.07.2022 № 03-03-06/3/67959, от 11.08.2022 № 03-03-06/1/77909). В частности, исчисленные суммы положительной курсовой разницы следует суммировать до момента прекращения (исполнения) требований (обязательств). При этом отрицательные курсовые разницы, возникающие в 2022 году по этой же задолженности, как и прежде, включаются во внереализационные расходы на последнее число текущего месяца и на дату погашения (исполнения) требования (обязательства). Именно такой порядок учета курсовых разниц поддерживается в «1С:Бухгалтерии 8» начиная с версии 3.0.122.

Указанные особенности учета курсовых разниц могут привести к формированию налогового убытка по итогам 2022 года. Соответственно, если размер накопленной положительной разницы существенный, это может привести к значительному увеличению налоговой обязанности в периоде погашения (исполнения) требования или обязательства.

Федеральный закон от 19.12.2022 № 523-ФЗ предоставляет организациям право не включать в расходы 2022 года суммы отрицательных курсовых разниц от переоценки требований и обязательств, не погашенных по состоянию на конец 2022 года (новый пп. 6.2 п. 7 ст. 272 НК в ред. Закона № 523-ФЗ). В этом случае указанные расходы будут считаться отложенными до момента погашения задолженности. Если организация примет решение отложить расходы, ей следует:

-

внести изменение в учетную политику для целей налогообложения, согласно которому отрицательная курсовая разница, возникшая в 2022 г. в отношении не прекращенного по состоянию на 31.12.2022 валютного требования или обязательства, признается в расходах только на дату его прекращения (исполнения);

-

уведомить налоговую инспекцию в произвольной форме о выборе такого варианта учета указанных отрицательных курсовых разниц не позднее подачи налоговой декларации за 2022 год (т.е. до 27.03.2023 включительно) или при подаче уточненной декларации за последний отчетный период 2022 года. Принятое решение не может быть изменено.

В письме от 22.12.2022 № 03-03-10/126074 Минфин России обращает внимание, что объекты налогообложения, являющиеся базой для исчисления налогов, должны иметь экономическое обоснование. Показателем, влияющим на реальный финансовый результат по итогам 2022 года, является именно изменение стоимости непрекращенного валютного требования (обязательства) в связи с изменением курса валюты к рублю на конец года в сравнении с 01.01.2022 либо датой возникновения требования (обязательства) в течение 2022 года. Поэтому налогоплательщик должен сравнивать между собой положительные и отрицательные курсовые разницы, возникшие по каждому не погашенному на 31.12.2022 валютному требованию (обязательству). При исчислении базы по налогу на прибыль за 2022 год следует учитывать превышение отрицательных курсовых разниц над положительными. При превышении положительных курсовых разниц над отрицательными они будут учтены при исчислении налоговой базы в налоговом периоде, в котором происходит погашение соответствующей задолженности. Иными словами, курсовые разницы, исчисленные по каждому не погашенному на 31.12.2022 валютному требованию (обязательству), Минфин России обязывает учитывать свернуто.

Указанные разъяснения Минфина России направлены письмом ФНС России от 26.12.2022 № СД-4-3/17561@ для использования в работе.

Начиная с версии 3.0.130 в «1С:Бухгалтерии 8» поддерживаются два способа корректировки финансового результата для целей налога на прибыль за 2022 год:

-

путем переноса на будущее расходов по курсовым разницам в отношении каждой не погашенной на конец 2022 года задолженности (в соответствии с Законом № 523-ФЗ);

-

путем свертки курсовых разниц в отношении каждой не погашенной на конец 2022 года задолженности, в результате которой превышения отрицательных курсовых разниц над положительными учитываются в расходах, а превышения положительных разниц над отрицательными переносятся на будущее (согласно письму Минфина России от 22.12.2022 № 03-03-10/126074).

Перенос на будущее расходов по курсовым разницам по непогашенной задолженности

Чтобы отложить расходы 2022 года от переоценки требований (обязательств), не погашенных на 31.12.2022, в настройках по налогу на прибыль (раздел Главное – Настройки – Налоги и отчеты – Налог на прибыль) следует установить одноименный флаг (рис. 1).

.png")

Рис. 1. Настройка отложенных расходов по отрицательным курсовым разницам

Уменьшение расходов по курсовым разницам отражается 31.12.2022 при выполнении регламентной операции Переоценка валютных средств, входящей в обработку Закрытие месяца за декабрь 2022 года, и учитывается в годовой декларации по налогу на прибыль. Перепроводить документы с начала года не требуется.

В Справку-расчет переоценки валютных средств за декабрь 2022 г. добавлены разделы с расшифровкой сумм отложенных расходов по курсовым разницам.

Рассмотрим на примере порядок переноса на будущее расходов по курсовым разницам по не погашенной на конец 2022 года задолженности.

Пример 1

Организация (применяет ОСНО и правила ПБУ 18/02, ставка налога на прибыль – 20 %) решила отложить расходы в виде отрицательных курсовых разниц от переоценки требований и обязательств, не погашенных на конец 2022 года, воспользовавшись правом, предоставленным Законом № 523-ФЗ (см. рис. 1).

В учете организации отражены следующие хозяйственные операции*:

- 15.11.2022 – поступление услуг от исполнителя (далее – поставщик) на сумму 1000 у.е., курс у.е. составляет 60 руб.;

- 15.11.2022 – оказание услуг заказчику (далее – покупатель) на сумму 1000 у.е., курс у.е. – 60 руб.;

- 30.11.2022 – переоценка валютных требований и обязательств, курс у.е. – 55 руб.;

- 01.12.2022 – перечисление частичной оплаты поставщику в сумме 600 у.е., курс у.е. – 55 руб.;

- 01.12.2022 – поступление частичной оплаты от покупателя на сумму 600 у.е., курс у.е. – 55 руб.;

- 31.12.2022 – переоценка валютных требований и обязательств, курс у.е. – 70 руб.

* В описании Примера 1 для облегчения восприятия расчетов принято допущение, что все указанные операции не облагаются НДС. Для всех указанных операций курс условной единицы не привязан к курсу конкретной валюты и устанавливается отдельным соглашением с контрагентами.

Поступление услуг 15.11.2022, курс у.е. 60 руб.

Поступление услуг по договору, заключенному в условных единицах, отражается стандартным документом программы Поступление (акт, накладная, УПД) с видом операции Услуги (раздел Покупки).

В шапке документа следует указать контрагента-поставщика и договор с ним. В карточке договора должно быть указано, что расчеты осуществляются в валюте (в условных единицах), а оплата – в рублях. Поскольку по условиям Примера 1 курс условной единицы не привязан к курсу конкретной валюты, в справочнике Валюты следует ввести новую валюту (например, Условная единица). В карточке новой валюты следует указать, что курс валюты вводится вручную.

В форме Расчеты в качестве счетов расчетов с контрагентом по умолчанию устанавливаются счета: 60.31 «Расчеты с поставщиками и подрядчиками (в у.е.)» и 60.32 «Расчеты по авансам выданным (в у.е.)».

При проведении документа поступления формируется проводка:

Дебет 26 (20, 44) Кредит 60.31

— на стоимость полученной услуги в сумме 60 000 руб. (1 000,00 у.е. х 60, где 60 – курс у.е. на дату подписания акта 15.11.2022).

В налоговом учете рублевая оценка обязательства не отличается, соответствующая сумма учитывается в ресурсах: Сумма Дт НУ: 26 (20, 44) и Сумма Кт НУ: 60.31.

Оказание услуг 15.11.2022, курс у.е. 60 руб.

Оказание услуг покупателю отражается стандартным документом Реализация (акт, накладная, УПД) с видом операции Услуги (раздел Продажи).

В шапке документа следует указать контрагента-заказчика и договор с ним, заключенный в условных единицах.

В форме Расчеты в качестве счетов расчетов с контрагентом по умолчанию устанавливаются счета: 62.31 «Расчеты с покупателями и заказчиками (в у.е.)» и 62.32 «Расчеты по авансам полученным (в у.е.)».

При проведении документа поступления формируется проводка:

Дебет 62.31 Кредит 90.01.1

— на стоимость оказанной услуги в сумме 60 000 руб. (1 000,00 у.е. х 60, где 60 – курс у.е. на дату подписания акта 15.11.2022).

В налоговом учете рублевая оценка требования не отличается, соответствующая сумма учитывается в ресурсах: Сумма Дт НУ: 62.31 и Сумма Кт НУ: 90.01.1.

Переоценка валютных средств 30.11.2022, курс у.е. 55 руб.

При выполнении регламентной операции Переоценка валютных средств за ноябрь формируются записи регистра бухгалтерии:

Дебет 91.02 Кредит 62.31

— на сумму отрицательной курсовой разницы, связанной с переоценкой требования. В бухгалтерском учете эта сумма составляет 5 000 руб. (1 000,00 у.е. х (60 — 55), где 1 000,00 у.е. – общая сумма задолженности покупателя; 60 – курс у.е. на дату оказания услуги 15.11.2022; 55 – курс у.е. на дату переоценки 30.11.2022).

В налоговом учете переоценка требования в условных единицах выполняется аналогичным образом, также учитывается в расходах, сумма 5 000 руб. вводится в ресурсы: Сумма Дт НУ: 91.02 и Сумма Кт НУ: 62.31.

Дебет 60.31 Кредит 91.01

— на сумму положительной курсовой разницы, связанной с переоценкой обязательства. В бухгалтерском учете эта сумма составляет 5 000 руб. (1 000,00 у.е. х (60 — 55), где 1 000,00 у.е. – общая сумма задолженности перед поставщиком; 60 – курс у.е. на дату получения услуги 15.11.2022; 55 – курс у.е. на дату переоценки 30.11.2022).

В налоговом учете переоценка обязательства в условных единицах выполняется аналогичным образом. При этом положительная курсовая разница учитывается как отложенный доход, сумма 5 000 руб. вводится в ресурсы: Сумма Дт НУ: 60.31 и Сумма Кт НУ: 98.КР.

Детальный расчет курсовых разниц за ноябрь 2022 года по данным бухгалтерского и налогового учета (далее – БУ и НУ) можно проанализировать с помощью Справки-расчета переоценки валютных средств.

Разница в оценке доходов будущих периодов в сумме 5 000 руб. трактуется как налогооблагаемая временная разница.

При выполнении регламентной операции Расчет отложенного налога по ПБУ 18 за ноябрь по виду актива и обязательства Доходы будущих периодов признается отложенное налоговое обязательство (ОНО) в сумме 1 000 руб. (5 000 руб. х 20 %).

Частичная оплата поставщику 01.12.2022, курс у.е. 55 руб.

Перечисление частичной оплаты за оказанные исполнителем услуги регистрируется документом Списание с расчетного счета с видом операции Оплата поставщику (раздел Банк и касса).

При проведении документа формируется проводка:

Дебет 60.31 Кредит 51

— на сумму перечисленной частичной оплаты, которая в бухгалтерском и налоговом учете составляет 33 000 руб. (600,00 у.е. х 55, где 55 – курс у.е. на дату списания денежных средств с расчетного счета 01.12.2022).

В налоговом учете рублевая сумма частичной оплаты учитывается в ресурсе: Сумма Дт НУ: 60.31.

Частичная оплата от покупателя 01.12.2022, курс у.е. 55 руб.

Поступление частичной оплаты от заказчика регистрируется документом Поступление на расчетный счет с видом операции Оплата от покупателя (раздел Банк и касса).

При проведении документа формируется проводка:

Дебет 51 Кредит 62.31

— на сумму поступившей частичной оплаты, которая в бухгалтерском и налоговом учете составляет 33 000 руб. (600,00 у.е. х 55, где 55 – курс у.е. на дату поступления денежных средств 01.12.2022).

В налоговом учете рублевая сумма частичной оплаты учитывается в ресурсе: Сумма Кт НУ: 62.31.

Переоценка валютных средств 31.12.2022, курс USD 70

В декабре 2022 года при выполнении регламентной операции Переоценка валютных средств формируются две группы проводок (стандартные проводки и корректировочные – по переносу признанных расходов на будущее).

Стандартными проводками в отношении каждой непогашенной задолженности отражаются доходы и расходы по курсовым разницам, рассчитанные за текущий месяц (точно так же, как они рассчитывались и в других месяцах):

Дебет 62.31 Кредит 91.01

— на сумму положительной курсовой разницы, связанной с переоценкой требования. В бухгалтерском учете эта сумма составляет 6 000 руб. (400,00 у.е. х (70 — 55), где 400 у.е. – общая сумма задолженности покупателя; 55 – курс у.е. на дату частичной оплаты услуг 01.12.2022; 70 – курс у.е. на дату переоценки 31.12.2022).

В налоговом учете положительная курсовая разница учитывается как отложенный доход, сумма 6 000 руб. вводится в ресурсы: Сумма Дт НУ: 62.31 и Сумма Кт НУ: 98.КР.

Дебет 91.02 Кредит 60.31

— на сумму отрицательной курсовой разницы, связанной с переоценкой обязательства. В бухгалтерском учете эта сумма составляет 6 000 руб. (400,00 у.е. х (70 — 55), где 400 у.е. – общая сумма задолженности перед поставщиком; 55 – курс у.е. на дату частичной оплаты услуг 01.12.2022; 70 – курс у.е. на дату переоценки 31.12.2022).

В налоговом учете сумма отрицательной курсовой разницы также учитывается в расходах и вводится в ресурсы: Сумма Дт НУ: 91.02 и Сумма Кт НУ: 60.31.

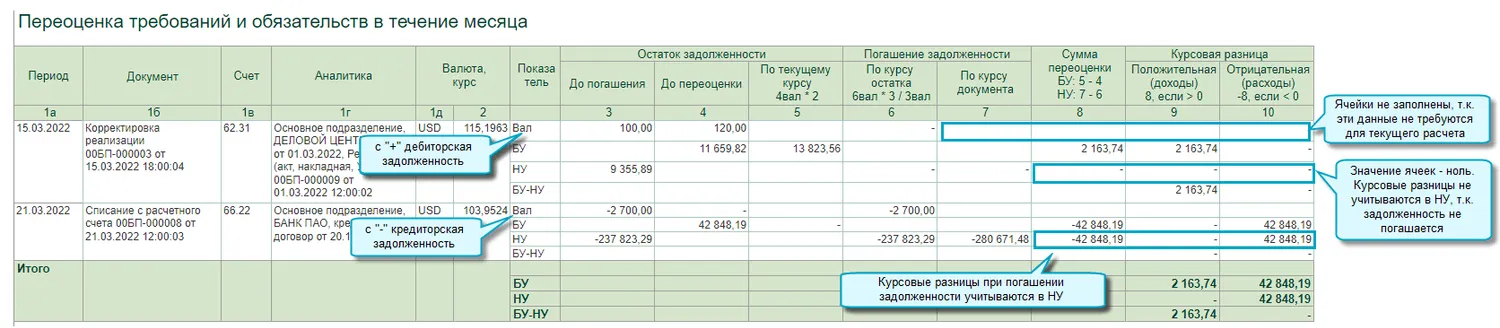

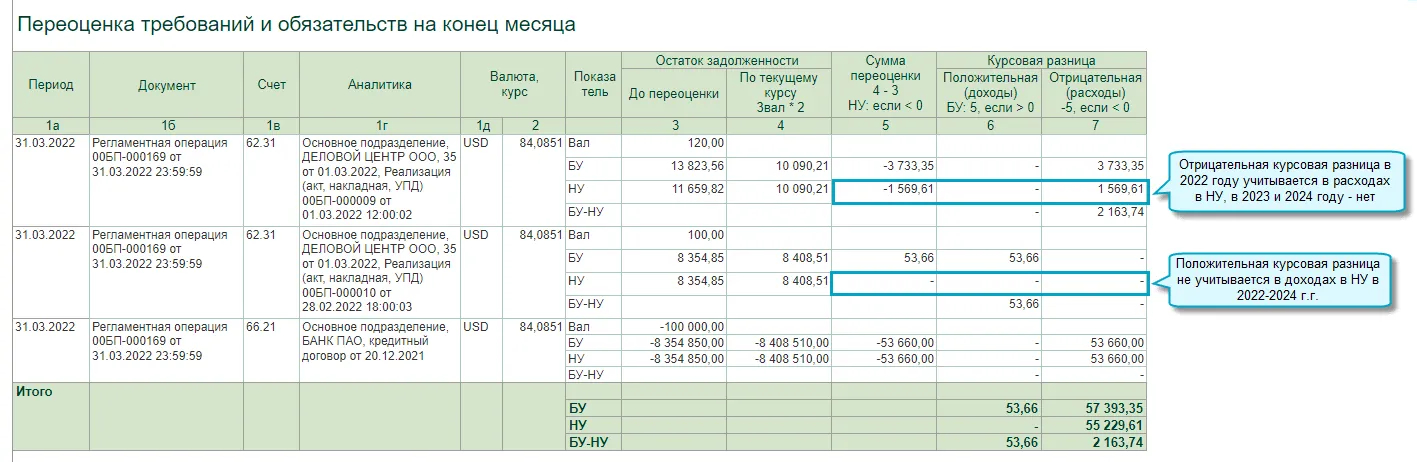

Пересчет задолженности по данным БУ и НУ можно проанализировать с помощью Справки-расчета переоценки валютных средств за декабрь 2022 года в разделе Переоценка требований и обязательств на конец месяца (рис. 2).

.png")

Рис. 2. Переоценка требований и обязательств на конец декабря

Поскольку в декабре 2022 года обязательство частично погашено, то в налоговом учете по отложенной в прошлом периоде положительной курсовой разнице признается доход. Напомним, на конец ноября 2022 непризнанная сумма положительной курсовой разницы составляла 5 000 руб. Сумма признанного дохода рассчитывается как отношение погашенной задолженности к сумме общей задолженности и составляет 3 000 руб. (600 у.е. / 1 000 у.е. х 5 000 руб.). Рассчитанное таким образом значение вводится в ресурсы: Сумма Дт НУ: 98.КР и Сумма Кт НУ: 91.01.

Детальный расчет курсовой разницы, признанной в доходах для целей НУ, приведен в Справке-расчете переоценки валютных средств за декабрь 2022 года в отдельном разделе Признание доходов и расходов по отложенным курсовым разницам при погашении задолженности (налоговый учет), рис. 3.

.png")

Рис. 3. Признание доходов по отложенным курсовым разницам

Следующая группа записей регистра бухгалтерии относится к реализации положений Закона № 523-ФЗ (пп. 6.2 п. 7 ст. 272 НК РФ) и распространяется только на налоговый учет:

СТОРНО Сумма Дт НУ: 91.02 и Сумма Кт НУ: 62.31

— на сумму отрицательной курсовой разницы, связанной с переоценкой требования и исключенной из состава расходов (2 000 руб.). Поскольку в декабре 2022 года требование частично погашено, то исключается только часть ранее признанных расходов – пропорционально непогашенной части задолженности. Напомним, на конец ноября 2022 года признанная сумма отрицательной курсовой разницы составляла 5 000 руб. Сумма отложенного расхода рассчитывается как отношение остатка задолженности к сумме общей задолженности и составляет 2 000 руб. (400 у.е. / 1 000 у.е. х 5 000 руб.).

Сумма Дт НУ: 97.КР и Сумма Кт НУ: 62.31

— на сумму перенесенной на будущее отрицательной курсовой разницы, связанной с переоценкой непогашенного требования (2 000 руб.).

СТОРНО Сумма Дт НУ: 91.02 и Сумма Кт НУ: 60.31

— на сумму отрицательной курсовой разницы, связанной с переоценкой обязательства и исключенной из состава расходов (6 000 руб.);

Сумма Дт НУ: 97.КР и Сумма Кт НУ: 60.31

— на сумму отрицательной курсовой разницы, связанной с переоценкой обязательства и перенесенной на будущее (6 000 руб.).

Детальный расчет отложенных отрицательных курсовых разниц иллюстрируется в дополнительных разделах Справки-расчета переоценки валютных средств за декабрь 2022 года (рис. 4):

-

Корректировка расходов 2022 года по требованиям и обязательствам, не погашенным на 31.12.2022 (налоговый учет);

-

Корректировка расходов 2022 года помесячно (налоговый учет).

.png")

Рис. 4. Корректировка расходов 2022 года в налоговом учете

Обратите внимание, что результаты корректировки по каждому непрекращенному требованию (обязательству) в регистре бухгалтерии отражаются сводно за все прошлые месяцы 2022 года. Также сводно вводятся записи и в регистр Отложенные доходы и расходы по курсовым разницам.

В новых разделах Справки-расчета переоценки валютных средств за декабрь 2022 года корректировки расходов в налоговом учете отражаются с детализацией по месяцам 2022 года. Поэтому раздел Корректировка расходов 2022 года помесячно (налоговый учет) удобно использовать при составлении уточненных деклараций за отчетные периоды 2022 года.

В следующих разделах Справки-расчета переоценки валютных средств за декабрь 2022 приводятся итоговые данные по отложенным и признанным доходам и расходам за текущий месяц (рис. 5):

-

Отложенные доходы и расходы по курсовым разницам за период (налоговый учет). Данный раздел удобно использовать для дополнительного контроля при расчете отложенного налога;

-

Признанные доходы и расходы по курсовым разницам за период (налоговый учет);

-

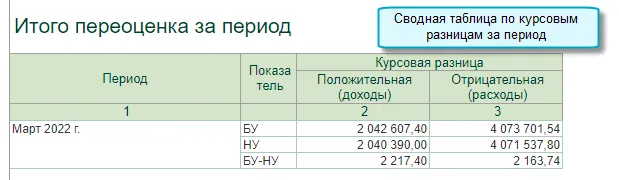

Итого переоценка за период.

.png")

Рис. 5. Итоговые данные по переоценке (Пример 1)