Ни один учетный специалист не застрахован от ошибок и других «косяков». В этом случае на помощь приходит бухгалтерская справка об ошибке. Рассмотрим, когда ее составляют и для каких целей.

Понятие

Любая бухгалтерская справка об исправлении ошибки не просто констатирует ее наличие, но и одновременно вносит коррективы в учет. А именно:

- доначисляет определенную сумму;

- сторнирует сумму.

Также см. «Двойная запись в бухучете: значение и примеры».

Виды

Имейте в виду: обязательного или рекомендованного образца бухгалтерской справки об ошибке в действующем законодательстве нет. Поэтому желательно иметь свой бланк в рамках учетной политики предприятия. Правда, разработать стандартную форму на все случаи – не так просто. Дело в том, что ошибки могут быть самых разных видов – технические, счетные и др. Их правовое пояснение будет отличаться как по содержанию, так и объему.

На практике, бухгалтерскую справку об ошибке чаще всего формируют в следующих ситуациях:

- занижена база по страховым взносам;

- неправильный расчет социального пособия (по болезни, материнству и др.);

- по налогу на прибыль (например, выпавшие доходы/расходы);

- при расчете оплаты труда, и др.

Структура

Обратите внимание, что любой образец бухгалтерской справки об исправлении ошибки должен включать:

- причину возникновения недочета;

- все варианты суммы, которая влияет на бухучет, а также корректировочные проводки;

- даты: допущения ошибки, ее выявления и внесения исправлений.

В конце бухгалтерской справки об ошибке ее составитель ставит свою подпись. А потом снизу к ней примыкает автограф главного бухгалтера. После этого данный документ служит основанием для коррекции в учете.

Также см. «Реквизиты бухгалтерских документов: основные и обязательные».

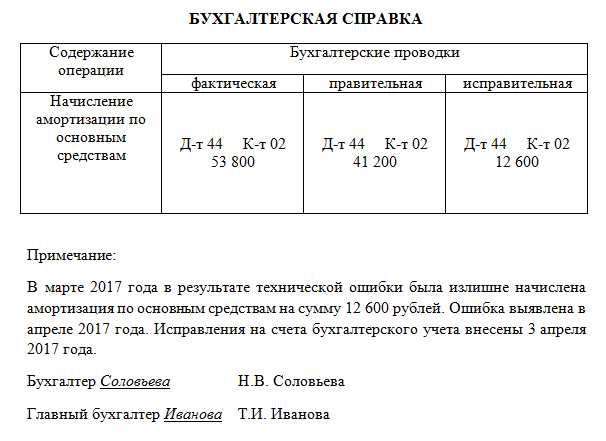

Подтверждение исправлений: образец

Допустим, что бухгалтер ООО «Гуру» Н.В. Соловьева нашла ошибку в амортизационных отчислениях за март 2017 года: было отражено 53 800 руб., но согласно правильным расчетам – 41 200 руб. Излишек сторнирован при помощи проводки:

Дт 44 Кт 02 – 12 600.

В данном случае образец бухгалтерской справки об ошибке выглядит примерно так:

Также см. «Самые распространенные бухгалтерские нарушения».

Каким ошибкам приоритет

Имейте в виду, что приоритет нужно отдавать таким бухгалтерской справке об исправлении ошибки, которая носит существенный характер. В законе даже есть ее определение: она сама по себе или вместе с иными ошибками за один и тот же отчетный период может повлиять на экономические решения лиц, которым предназначена бухгалтерская отчетность предприятия. В первую очередь, речь идет о владельцах бизнеса, участниках и акционерах.

Причем существенность ошибки фирма устанавливает самостоятельно. Основные критерии:

- величина;

- характер статей отчетности.

На это указано в пункте 3 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (утв. приказом Минфина от 28.06.2010 № 63н).

Если же понадобилось оформить бухгалтерскую справку об ошибке в налоговой базе, то руководствуйтесь п. 1 ст. 54 НК РФ. Принцип такой: «косяки» прошлых периодов пересчитывают за период совершения ошибки. Если таковой установить невозможно, то перерасчет базы и налога делают за период обнаружения ошибки либо иного искажения.

Также см. «Образец и назначение бухгалтерской справки-расчета».

Бухгалтерская справка об исправлении ошибки — правила ее оформления должен знать каждый бухгалтер, поскольку ситуации, требующие исправления, возникают в учете часто. Рассмотрим, как ее составить, в нашей статье.

Назначение бухгалтерской справки

Бухгалтерская справка — универсальный первичный документ, который используется:

- для исправления ошибок, допущенных при оформлении типовых учетных операций;

- проведения операций, требующих ручного распределения начисленных сумм;

- оформления проводок, для которых отсутствуют типовые формы учетных документов.

Наиболее часто посредством бухгалтерской справки исправляют выявленные учетные ошибки. Универсальность этого документа позволяет применять его как для корректировки данных текущего отчетного периода, так и для исправлений, относящихся к предшествующим годам. При этом исправления, связанные с текущим периодом, отражаются либо операциями по допроведению сумм, либо сторнирующими, что дает возможность сохранить корректность суммарных оборотов по счетам за период.

Корректировки по предшествующим годам проводятся в корреспонденции со счетом 91 с отнесением сумм необходимых исправлений в прочие доходы или прочие расходы.

Подробнее об особенностях процедуры исправления ошибок в зависимости от их существенности и от того, когда они выявлены, читайте в статье «Способы исправления в бухгалтерском учете и отчетности».

Справка позволяет одновременно отражать исправления, вносимые как в бухгалтерский, так и в налоговый учет (ст. 313 НК РФ), и за счет этого сохранять правильность соотношения между данными 2 учетов.

Если вы выявили ошибку при расчете налога на прибыль, например, не учли какие-то расходы и переплатили налог, то для ее исправления также необходимо оформить бухгалтерскую справку. Получите пробный бесплатный доступ к «КонсультантПлюс». и переходите к образцу оформления документа.

Форма и необходимые реквизиты справки

Бухгалтерская справка установленной формы существует только для государственных органов и учреждений (форма 0504833 по ОКУД, утвержденная приказом Минфина России от 30.03.2015 № 52н).

Для всех прочих налогоплательщиков она не имеет строго определенного вида, но, как всякий первичный документ, должна составляться с соблюдением требований о наличии обязательных реквизитов (п. 2 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ), таких как:

- наименование субъекта, оформляющего документ;

- название документа и дата его составления;

- содержание производимой операции;

- необходимые количественные и суммовые показатели, относящиеся к осуществляемой операции;

- подписи ответственных лиц с их расшифровкой и указанием должностей.

Описание сущности производимой операции возможно как в текстовом, так и в табличном виде. Поскольку бухгалтерская справка является одним из официально разрешенных к применению первичных учетных документов, ее форму, разработанную самостоятельно, рекомендуется утвердить в учетной политике.

О принципах, которыми необходимо руководствоваться при составлении учетной политики, подробнее читайте в статье «Как составить учетную политику организации (2022)».

Утвержденная форма и наличие в справке обязательных реквизитов придают ей значение документа, оформленного с соблюдением всех необходимых правил. Это может сыграть свою роль при ее предъявлении в процессе налоговой проверки.

Нюансы основного содержания справки

В основной части бухгалтерской справки, посвященной исправлениям, должны быть подробно изложены:

- суть сделанной ошибки;

- номера и даты документов, с которыми связаны исправления;

- обоснование исправлений и принятые решения по корректировкам;

- необходимые расчеты с их разбивкой по периодам, к которым относятся рассчитанные суммы, если это имеет значение для бухгалтерского учета и расчета налогов.

В текст справки могут не входить сами расчеты, необходимые для ее составления. Они так же, как и копии первичных документов, при принятии к учету которых изначально была допущена ошибка, могут быть приложениями к справке.

Обязательным условием будет одновременное отражение проводок, относящихся к бухгалтерскому и налоговому учету. Для налогового учета справка послужит необходимым документальным обоснованием принятия к учету расходов (п. 1 ст. 252 НК РФ).

При ведении автоматизированного учета данные, относящиеся к налоговым, могут заполняться по бухгалтерским данным в автоматическом режиме при нажатии соответствующей кнопки, как это происходит в программе «1С». при заполнении документа «Операция (бухгалтерский и налоговый учет)». Если исправления касаются операций стандартного характера и влекут за собой изменения в нескольких накопительных регистрах, то в программах для внесения исправлений вместо бухгалтерской справки возможно использование такой операции, как «Корректировка записей регистров» (программа «1С»), которая позволит корректно сделать исправления во всех отчетах, где зафиксированы ошибочные данные.

Один из возможных образцов оформления бухгалтерской справки в связи с выявленной учетной ошибкой вы найдете на нашем сайте, вы можете скачать его по ссылке ниже:

Скачать образец справки

А что делать, если в текущем периоде выявили ошибки прошлых лет? Получите бесплатный пробный доступ к системе «КонсультантПлюс» и изучите как исправить такие ошибки на примерах с проводками.

Итоги

Бухгалтерская справка — первичный учетный документ, приобретающий особое значение в ситуациях, когда необходимо исправление допущенных учетных ошибок. Для большинства налогоплательщиков строго установленной формы такой справки нет, но тем не менее при ее оформлении требуется соблюдение определенных правил.

Источники:

- Налоговый кодекс РФ

- закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ

Содержание:

- 1 Образец объяснительной об ошибке по невнимательности

- 2 Пример по ошибке в работе бухгалтера, кассира (с кассой)

- 3 Объяснительная ошибки от воспитателя, учителя (в школе)

- 4 Об ошибке врача, медсестры, фармацевта или провизора

- 5 Образец записки кадровика в отделе кадров

- 6 Веские причины, которые можно указать, чтобы оправдаться (список)

Образец объяснительной об ошибке по невнимательности

Генеральному директору ООО «ЕлПыжстрой»

Грачеву В.В.

от старшего менеджера отдела продаж

Егорова А.А.

Объяснительная записка

19 февраля 2021 года я допустил ошибку при составлении отчета за первую декаду 2021 года, т.е. я неверно указал объем поставки материалов для компании ООО «ПМК сервис». Ошибку допустил по невнимательности. Вину свою признаю, обещаю впредь выполнять свою работу более внимательно. Прошу заметить, что ошибка была выявлена и устранена мной лично в течение 1 часа. Она носила исключительно делопроизводственный характер и в будущем не привела к возникновению проблем с заказчиком.

Старший менеджер отдела продаж __________________Егорова А.А.

19.02.2021 года

Пример по ошибке в работе бухгалтера, кассира (с кассой)

Максимову Е.Е.

от бухгалтера Ольгиной М.В.

Объяснительная записка

об ошибке, допущенной при заполнении документов

11 сентября 2022 года мной были неверно внесены цены на товар в товарную накладную № 344 и счет-фактуру № 4546, т.е. цены были завышены на 5%. Заказчик, увидев цены на товар, отказался от него. Из-за чего последний вновь прибыл на склад нашей компании.

Ошибка возникла из-за моей сильной загруженности в день подготовки документов. В этот день по причине болезни отсутствовала моя напарница. Из-за этого мне пришлось выполнять всю работу за двоих.

Документы были готовы в конце дня, т.е. в тот момент, когда сильная усталость привела к невнимательности при выполнении мной моей работы.

Ошибку свою признаю. Впредь обещаю больше таких ошибок не допускать. Также постараюсь в будущем более внимательно относиться к своей работе, не отвлекаться при заполнении таких ответственных документов.

_____________________ Ольгина М.В.

11.09. 2022 года

Руководителю

ООО «Жилкомстрой»

В.В. Веселкову

от старшего кассира

Дмитриевой М.В.

Объяснительная записка

Я, Дмитриева Мария Владимировна, 17 октября 2021 года в 20:00 по адресу: г. Москва, Нежинский переулок, дом.3 пробила кассовый чек № 16171514 на сумму 2000 рублей.

По ошибке я провела оплату безналичным расчетом, а оплатил товар покупатель наличными деньгами.

Причина моей ошибки – покупатель вначале хотел оплатить товар безналичным расчетом, а потом он передумал, оплатил покупку наличными деньгами. Я не успела сменить признак на ККТ. В магазине было много покупателей, я лишний раз не проверила данные. т.к. стремилась быстро отдать товар.

Кассир ________________ Дмитриева М.В.

17.10. 2021 года

Объяснительная ошибки от воспитателя, учителя (в школе)

Заведующей ГБОУ «Школа №777»

ДОУ № 2 Ковальчук Л.М.

от младшего воспитателя второй младшей группы

Терентьевой Д.М.

Объяснительная записка

20 января 2021 года после пробуждения детей я помогала воспитателю Петровой А.Л. их одевать. Во время процедуры я употребила в присутствии детей не совсем корректное высказывание. Тем самым я нарушила трудовую дисциплину, о чем очень сожалею. Впредь обещаю при детях больше таких высказываний не употреблять.

____________________ Терентьева Д.М. 20.01. 2021 года

Директору школы

Афанасьевой Е.Г.

Объяснительная записка

о срыве урока математики

в 4-ом «Б» классе

Довожу до Вашего сведения, что 13 апреля 2021 года в соответствии с расписанием я должна была вести 1-ый урок у 4-ого «Б» класса. В связи с тем, что днем ранее я не изучила расписание электричек (в которое были внесены изменения), пришла на автостанцию к назначенному времени, а время отхода моего поезда было изменено. Из-за этого я не смогла вовремя приехать на работу. К записке прилагаю измененное расписание поездов.

Учитель математики ___________________ Афанасьева Е.Г.

14.04.2021 года

Об ошибке врача, медсестры, фармацевта или провизора

Главному врачу ГКБ №35 г. Москвы

Кочеткову В.П.

от врача-терапевта Киселевой М.В.

Объяснительная записка

В ночь с 11 по 12 декабря 2022 года я, Киселева М. В., дежурила в ночную смену. До 20:00 все было спокойно, поэтому я на время оставила свое рабочее место, решила ненадолго сходить в магазин за продуктами, т.к. не успела нормально поужинать дома. На рабочем месте я отсутствовала меньше 1 часа.

Когда я вернулась, то обнаружила, что в мое отсутствие в больнице сработала пожарная сигнализация.

Вернувшись на работу, я позвонила в службу спасения и сообщила о том, что пожарная сигнализация сработала у нас в больнице случайно.

Считаю обвинения в мою сторону необоснованными, т.к. должностную инструкцию я не нарушала, отсутствовала на рабочем месте непродолжительный промежуток времени, в мое отсутствие ничего страшного в больнице не случилось. За сбои в работе пожарной сигнализации я отвечать не обязана.

___________________ Киселева М.В.

12.12. 2022 года

Заместителю главного врача

Максимову П.А.

от врача кабинета МРТ

Ушаковой Р.Д.

Объяснительная записка

Вчера, 11 сентября 2021 года, в 14:00 при проведении МРТ головного мозга, со слов пациента Решетова А.А. на его голову упал магнит. Пациент был сразу же доставлен в отделение травматологии, где был осмотрен квалифицированным специалистом.

Довожу до Вашего сведения то, что все мелкие детали, находящиеся в приборе, надежно закреплены и просто так не могут упасть на голову пациента во время исследования. Наличие инородных предметов внутри устройства также недопустимо, т.к. они могут негативно сказаться на качестве изображения.

Также хочу Вам сообщить о том, что прибор МРТ – это полностью стационарный аппарат, который весит свыше 5510 кг. Упасть просто так он не может, т.к. во время исследования он не поднимается и не перемещается. Поэтому, даже если и предположить то, что аппарат смог упасть на пациента, то лично меня удивляет то, что жалобу оставил именно сам пострадавший, т.к. не любой живой организм выдержит падение такого тяжелого предмета. Считаю жалобы пациента необоснованными. Прошу Вас внимательно разобраться в деле.

Врач кабинета МРТ __________________ Ушакова Р.Д.

12.09.2021 года

Главному врачу ГКБ №80 г. Москвы

Захарову А.Д.

от медсестры Новиковой М.С.

Объяснительная записка

Я, Новикова М.С., сегодня (26.10.2023 года) пришла на работу в 08:30, т.к. на улице был сильный дождь и автобус, на котором я следовала на работу, передвигался очень медленно (т.е. скорость автобуса из-за погодных условий была ниже среднестатистической). Из-за своего опоздания я не смогла вовремя сделать укол пациентке Некрасовой Е.М.

Свою вину в случившемся я не отрицаю. Впредь буду стараться выходить из дома раньше, приходить на работу в точно установленное графиком время.

__________________ Новикова М.С.

26.10.2023 года

Генеральному директору ООО «Аптеки Столички»

Касаткину О.Г.

от фармацевта Афониной К.П.

Объяснительная записка

Я, Афонина К.П., 22 июля 2022 года отсутствовала на рабочем месте по следующим причинам:

В 10:00 22 июля 2022 года мне позвонила учитель из школы и сообщила о том, что мой ребенок Афонин П.Г. плохо себя чувствует: у него поднялась температура, начался сильный кашель. Именно поэтому я была вынуждена отлучиться с работы, забрать своего ребенка из школы, отвезти его домой. После этого я вернулась на свое рабочее место. В течения дня я отлучалась с работы 2 раза, чтобы зайти в аптеку, а затем – чтобы передать купленные лекарства домой сыну.

Из-за этого я не сумела вовремя приготовить необходимый лекарственный раствор в лаборатории для обеспечения больничного учреждения.

Причиной моего отсутствия на работе послужило сильное волнение за самочувствие моего ребенка.

Свою вину в самовольном оставлении рабочего места я признаю.

Прошу учесть то, что ранее претензий к моей работе у начальника моего отдела не возникало.

Афонина/Афонина К.П.

22.07.2022 года

Директору аптеки ООО «Региональные аптеки»

Калыменцеву О.О.

от провизора

Тюльевой Н.Б.

Объяснительная записка

об отсутствии на рабочем месте

11 декабря 2023 года я отсутствовала на рабочем месте в период с 11 до 12 часов дня в связи с необходимостью навестить своих больных родителей дома.

Поскольку сменный провизор в нашей аптеке в этот период находился в отпуске, я не смогла вовремя уведомить его о том, что буду отсутствовать некоторое время на своем рабочем месте. Считаю, что правил внутреннего трудового распорядка я не нарушила, т.к. отсутствовала на рабочем месте по уважительной причине и в течение непродолжительного промежутка времени. Единственная моя ошибка состоит в том, что я заранее не уведомила покупателей о том, что во время моего отсутствия аптека будет закрыта, т.е. объявление о закрытии аптеки мной написано не было.

Полностью признаю свою вину. С уверенностью заверяю о том, что в будущем буду более внимательно относиться к своим трудовым обязанностям, заранее сообщать покупателям о своем отсутствии на рабочем месте, временном закрытии аптеки.

____________________ Тюльева Н.Б.

11.12.2023 года

Образец записки кадровика в отделе кадров

Директору ОАО «Инженеринг»

Попкову В.Г.

от начальника отдела кадров

Дмитриевой Д.Е.

Объяснительная записка

об ошибке при оформлении документов

В среду, 15 марта 2022 года, я неправильно указала дату в документе о предоставлении ежегодного оплачиваемого отпуска Анциферову П.Д. Из-за этого Павел Дмитриевич не вышел на работу вовремя, за что и получил выговор от своего начальника.

Оплошность была допущена мною из-за высокой загруженности, т.к. 14 и 15 числа я была вынуждена выйти на работу и работать в одиночку, т.к. моя напарница Лютикова Д.Б. оказалась в это время на больничном. Именно из-за большой загруженности, отсутствия отдыха, в конце рабочего дня 15 числа во время составления документа я была сильно уставшей, не внимательной. Свою вину в случившемся я признаю. Впредь, обещаю, что буду более ответственно относиться к своим трудовым обязанностям.

____________________ Дмитриева Д.Е.

16.03.2022 года

Веские причины, которые можно указать, чтобы оправдаться (список)

![]()

Ошибиться на работе можно по разным причинам.

Это может произойти из-за:

- большой загруженности на работе;

- большого и непрерывного потока клиентов;

- напряженного дня, механической ошибки;

- плохого самочувствия;

- и многого другого.

Продолжение . . .

Архив образцов – Объяснительные записки

Примеры (образцы) – Объяснительные записки о невыполнении должностных обязанностей

Служебная записка – наиболее распространенная форма общения между сотрудниками внутри предприятий и организаций. Можно сказать, что это своего рода информационно-справочный документ, который призван облегчить взаимодействие сотрудников из разных подразделений друг с другом. Этот документ позволяет оперативно решать любые вопросы: хозяйственные, производственные, трудовые, правовые и т.д.

Примеры служебных записок:

Кто может писать служебную записку

Служебную записку может писать абсолютно любой работник предприятия, столкнувшийся с какой-либо проблемой. Адресатом записки также может быть каждый сотрудник организации, в том числе руководитель, начальник подразделения или же рядовой работник, при условии, что решение озвученного в записке вопроса входит именно в его компетенцию.

ФАЙЛЫ

Скачать пустой бланк служебной записки .docСкачать образец заполнения служебной записки .doc

Для чего нужна служебная записка

Важное значение служебной записки состоит в том, что она показывает, что работник предприятия видит, осознает и доводит до уполномоченных лиц возникшее затруднение, попутно законно перекладывая ответственность с себя на специалистов, которые обязаны заниматься решением той или иной задачи по долгу службы.

В случае возникновения спорных ситуаций, разногласий и конфликтов этот документ позволит быстро понять, кто виновен в каждом конкретном случае.

Цель служебной записки – уведомление какого-либо уполномоченного должностного лица о появившейся проблеме, а также просьба о ее устранении, внесение рациональных предложений и согласование совместных действий.

Еще одна немаловажная роль некоторых служебных записок заключается в том, что они являются документами первичного бухгалтерского учета. В частности, они служат обоснованием и документально подтверждают некоторые расходы, произведенные на нужды предприятия, например при закупке оборудования, затратах на рекламу, транспорт и т.д. В таких случаях служебные записки после их написания необходимо хранить также долго и тщательно, как любые другие первичные документы (на случай внезапной налоговой проверки).

Основные правила написания служебной записки

Законодательно закрепленного понятия «Служебная записка» не существует, поэтому и нет строго установленной формы по ее написанию. Каждый сотрудник может составлять ее в свободном виде или по шаблону, разработанному и утвержденному на предприятии. Писать документ можно как от руки, так и печатать на компьютере, но в обоих случаях он должен содержать «живую» подпись автора. Иногда руководители организаций требуют, чтобы служебные записки были написаны на фирменных бланках и обязательно заверялись подписями ответственных лиц. Обычно данный документ пишется в одном экземпляре, но при необходимости, можно сделать его копию.

Главное требование – в записке всегда должны содержаться сведения

- о наименовании предприятия,

- дате ее составления,

- сотруднике, который пишет записку,

- должностном лице, к которому она направляется.

Также в записке обязательно должна быть точно обозначена конкретная проблема и возможные пути ее решения.

Если служебную записку пишет рядовой сотрудник, то ее желательно заверить у руководителя подразделения, который таким образом свидетельствует о том, что с проблемой знаком и согласен с предлагаемыми вариантами по ее устранению.

После написания служебную записку необходимо зарегистрировать в журнале учета внутренних документов, чтобы ее следы не затерялись в потоке документооборота.

Инструкция по написанию служебной записки

Несмотря на то, что записка не имеет унифицированного образца, с точки зрения делопроизводства оформление вполне стандартно.

- В правом верхнем углу документа следует сначала обозначить адресата: кому она направляется (должность, полное наименование предприятия, фамилия, имя, отчество сотрудника). Затем аналогичным образом необходимо вписать сведения о сотруднике, который является автором записки.

- Далее, справа, следует вписать наименование документа, а также поставить дату его составления и номер по внутреннему документообороту. Здесь же надо указать населенный пункт, в котором зарегистрировано предприятие, сотрудник которого пишет записку.

- После этого следует коротко озаглавить документ (т.е. тезисно обозначить проблему, которой он посвящен).

- Вторая часть записки должна быть посвящена сути проблемы. Описывать ее нужно подробно, с указанием других должностных лиц, которые к ней причастны. Далее в записке необходимо предложить варианты решения возникшего вопроса.

- В заключение записка должна быть подписана автором (с обязательной расшифровкой подписи) и при необходимости передана для утверждения руководителю подразделения.

Общие понятия и общие требования к любой служебной записке. Резюме

Служебная записка – официальный документ, принятый во внутреннем документообороте компании. Правильное ее составление важно для настраивания успешной коммуникации. Получатель должен ясно понимать, что отправитель желает ему сказать. Для этого в документе нужно указать следующие пункты:

- Точные цифры (к примеру, размер зарплаты, премии).

- Даты (к примеру, дата отправки сотрудника в командировку).

- Перечень оснований для мер, указанных в служебной записке.

- Перечень материальных объектов, которые присутствуют в прошении отправителя.

- Данные обо всех лицах, которые фигурируют в записке.

Начинается записка «шапкой», в которой прописываются данные о лицах, участвующих в коммуникации, наименование организации. Нужно также прописать информацию в компании. В завершении записки требуется указать дату, подпись и ее расшифровку.

В последнее время практикуются служебные записки, которые отправляются через электронную почту. Однако классическим вариантом является письменное составление.

Можно сказать, что составление таких записок — способ коммуникации между работниками одного уровня. К примеру, они могут отправляться от руководителя отдела генеральному директору. Обычно руководитель отдела просит за своих сотрудников. Если рядовые сотрудники составляют записку, она будет считаться докладной. От правильного составления служебной записки зависит, будут ли приняты просьбы отправителя. Получатель должен хорошо понимать, что у него просят и почему. Нужно прописывать всю официальную информацию, но делать это кратко и емко.

Во многих компаниях внутренняя коммуникация происходит при помощи служебных записок. Является ли этот документ обязательным, или можно обойтись без письменных «служебок»? Ответ на этот вопрос — в нашей статье. Также поговорим о том, какие бывают разновидности записок, как их правильно оформлять и хранить.

Что такое служебная записка

Обычно служебная записка составляется для решения рабочих вопросов различного характера (организационного, информационного, технического, хозяйственного и т.п.). Ее автором может быть любой сотрудник компании. Цель составления документа также может быть различной: извещение о каком-либо событии (как произошедшем, так и предстоящем), запрос информации, выдача инструкций, согласование действий или решений и т.д.

Исходя из этого, можно дать следующее определение служебной записки. Это документ внутренней деловой переписки организации, который содержит пояснительную, объяснительную, справочную, аналитическую или иную производственную информацию.

Не стоит думать, что «служебка» — ненужная бюрократия, и в век информационных технологий ее может заменить переписка в мессенджерах или телефонный звонок. Зачастую необходимо составить именно официальный документ, который можно будет использовать в общении с контролирующими или судебными органами. Так, правильно оформленная служебная записка поможет отстоять деловую цель тех или иных затрат или обосновать размер расходов. А в кадровом делопроизводстве «служебка» нужна, например, чтобы начать процедуру применения дисциплинарных взысканий.

![]()

Бесплатно составить кадровые документы по готовым шаблонам

Виды служебных записок

Можно выделить следующие разновидности служебных записок.

Докладная. В ней автор (сотрудник, руководитель) извещает адресатов (руководство, других сотрудников) о какой-либо внутренней ситуации, сложившейся в компании. Например, об отзыве сотрудника из отпуска в связи с производственной необходимостью, о самоизоляции после возвращения из неблагополучного региона, о переводе на «удаленку» и проч.

![]()

Заказать электронную подпись для работы с личным кабинетом на mos.ru

Получить через час

Пояснительная. Такая «служебка» содержит сведения о каких-либо внутренних процессах в организации. Например, о введении новой электронной системы работы с рекламациями. Или о переводе внутрикорпоративных коммуникаций в электронную форму — хелпдеск, форумы и т.п.

Объяснительная. В такой записке раскрывают причины той или иной проблемы, события или нарушения. Например, причины допущенных ошибок, выпуска бракованной продукции, выхода из строя оборудования или ПО.

Аналитическая. Она служит для направления сообщения о текущей обстановке или собранной информации по той или иной проблеме. В частности, в такой записке могут быть изложены выводы по итогам внутренних проверок. Либо результаты применения новых материалов и методов, использования программ в тестовый период и т.п.

Материальная. Такие «служебки» нужны, чтобы запросить те или иные ресурсы. Например, закупить канцелярию, компьютеры, СИЗ; отремонтировать или заменить оборудование и проч.

На практике часто происходит смешение перечисленных типов. То есть один документ может содержать элементы сразу нескольких разновидностей «служебок». К примеру, пояснительная записка может быть также и аналитической, если в нее включается не только объективная информация по тому или иному вопросу, но и перечень мероприятий по устранению выявленных недостатков.

Различия между служебной запиской, докладной и объяснительной

Законодательство не делает различия между служебными, докладными и объяснительными записками. К примеру, в разделе 2 Инструкции по делопроизводству в Центральной избирательной комиссии (утв. постановлением ЦИК России от 20.01.16 № 321/1831-6) есть такое определение: «докладная (служебная) записка — внутренний документ, адресованный вышестоящему должностному лицу от нижестоящего должностного лица и содержащий обстоятельное изложение какого-либо вопроса с выводами и предложениями составителя».

Поэтому различия между указанными видами «служебок» заключаются исключительно в их содержании. В зависимости от того, какая информация включена в документ — пояснительная, объяснительная, справочная (докладная) или аналитическая — он может именоваться соответственно пояснительная записка, объяснительная записка, докладная записка. В то же время каждый из названных типов документа можно называть просто «служебная записка».

Правила составления служебных записок

Каких-либо унифицированных правил не существует. Поэтому составлять записки можно в произвольной форме. В то же время, если тот или иной вид «служебки» используется в делопроизводстве достаточно часто, работодатель вправе прописать в локальном нормативном акте требования к ее оформлению.

![]()

Составить локальные акты по готовым шаблонам и подготовить всю кадровую отчетность

Важно

При составлении «служебок» желательно ориентироваться на общие правила делопроизводства, установленные в ГОСТ Р 7.0.97-2016 (далее — ГОСТ; утв. приказом Росстандарта от 08.12.16 № 2004-ст). В частности, стоит придерживаться общих требований к созданию документа (разд. 3 ГОСТ), а также правил оформления реквизитов (разд. 4 и 5 ГОСТ).

Что касается содержания записки, то обычно ее текст состоит из двух частей. Сначала излагаются факты, послужившие поводом для составления документа. А затем делаются выводы, даются предложения или запрашивается разрешение на совершение тех или иных действий.

Как написать служебную записку

Сначала нужно указать адресат (или несколько адресатов) «служебки». Обычно таковыми являются должностные лица организации. Соответствующий реквизит принято проставлять в правой верхней части документа. При этом наименование должности указывается в дательном падеже (т.е. отвечает на вопрос «кому?» — директору, начальнику). А потом вносятся фамилия и инициалы получателя записки (п. 5.15 ГОСТ).

Затем по центру документа проставляется его наименование (п. 5.9 ГОСТ). А ниже можно разместить заголовок, отражающий краткое содержание «служебки» и дающий пояснение о том, на какую тему она составлена (п. 5.17 ГОСТ).

Далее следует текст документа. Здесь отражаются обстоятельства, послужившие основанием для составления служебной записки, приводятся аргументы. После этого излагается непосредственно просьба либо сообщение. В этой части документа инициалы следует также указывать после фамилии.

Важно

При обозначении адресата и в тексте «служебки» инициалы указываются после фамилии. А при расшифровке подписи — перед ней.

![]()

Обменивайтесь подлинниками документов с сотрудниками через интернет

Входящие бесплатно

Составление документа завершается проставлением подписи. Она включает название должности автора (если «служебка» оформляется не на бланке организации, также указывается наименование компании), собственно подпись и ее расшифровку. При этом сначала указываются инициалы, а потом фамилия. Если документ составляется несколькими лицами, которые занимают в организации разное положение, то их подписи располагаются одна под другой в последовательности, соответствующей иерархии занимаемых должностей (п. 5.22 ГОСТ).

И заключительный штрих — проставление даты (а при необходимости также и времени) подписания. Эти сведения располагаются под подписью. Указать дату можно одним из двух способов. Либо арабскими цифрами, разделенными точкой: 05.10.2021, либо словесно-цифровым способом: 5 октября 2021 г. (п. 4.10 Методических рекомендаций по применению ГОСТ Р 7.0.97-2016).

Внимание!

При указании даты цифрами, разделенными точками, первые два реквизита всегда содержат 2 цифры (т.е. 5 января надо указать как 05.01), а буква г. после указания года не проставляется. Если же дата указывается словесно-цифровым способом, то цифра 0 перед днем не используется (т.е. пишется 5 января, а не 05 января), а после указания года проставляется буква г.

Образец служебной записки

![]()

Бесплатно рассчитать зарплату и отпускные в веб‑сервисе

Бланки для скачивания

Срок хранения служебной записки

Время хранения «служебок» различается в зависимости от типа документа. Все сроки перечислены в Перечне, утвержденном приказом Росархива от 20.12.19 № 236. Для удобства использования мы свели их в таблицу.

|

Вид записки |

Срок хранения |

Номер статьи Перечня |

|

Докладные записки по разработке проектов правил, инструкций, регламентов, стандартов, порядков, положений, классификаторов, рекомендаций, кодексов |

До минования надобности |

9 |

|

Докладные, служебные записки по выполнению поручений руководства организации |

5 лет |

17 |

|

Докладные записки к протоколам, постановлениям, решениям, стенограммам совещательных (коллегиальных), исполнительных органов организации, контрольных, ревизионных органов организации, совещаний у руководителя организации, собраний трудовых коллективов организации, общих собраний владельцев ценных бумаг, участников, пайщиков |

Постоянно |

18 |

|

Докладные записки к протоколам, постановлениям, решениям, стенограммам собраний структурных подразделений организации |

5 лет |

|

|

Докладные, служебные записки к проектам приказов, распоряжений |

1 год |

20 |

|

Докладные записки по разработке проектов уставов, положений |

До минования надобности |

35 |

|

Докладные, служебные записки структурных подразделений по основной (профильной) деятельности |

5 лет |

47 |

|

Докладные, служебные записки по подготовке и проведению заседаний коллегиальных органов организации, общих собраний. съездов, конгрессов, пленумов, конференций, «круглых столов», совещаний, торжественных приемов, встреч |

3 года |

48 |

|

Докладные записки о состоянии работы по рассмотрению обращений граждан |

5 лет |

153 |

|

Докладные, служебные записки об организации и результатах контроля исполнения документов |

1 год после снятия с контроля |

159 |

|

Докладные и служебные записки по использованию, обслуживанию и совершенствованию информационных систем и программного обеспечения |

5 лет |

186 |

|

Докладные записки о соблюдении финансовой дисциплины |

5 лет |

255 |

|

Докладные записки о формировании фондов организации и их расходовании |

5 лет |

256 |

|

Докладные записки о проведении проверок финансово-хозяйственной деятельности |

5 лет |

282 |

|

Докладные записки по первичным статистическим данным |

3 года |

336 |

|

Докладные, служебные записки о нарушении правил внутреннего трудового распорядка, служебного распорядка |

1 год |

382 |

|

Докладные, служебные записки о соблюдении дисциплины труда |

3 года |

383 |

|

Докладные записки о разрешении трудовых споров, в том числе коллективных, с участием посредника |

1 год после принятия решения |

390 |

|

Докладные записки о переводе работников на сокращенный рабочий день или сокращенную рабочую неделю |

5 лет |

392 |

|

Докладные записки о разработке норм выработки и расценок |

1 год после утверждения разработанных норм |

398 |

|

Докладные записки об обеспечении рабочих и служащих средствами индивидуальной защиты, смывающими и обезвреживающими средствами, молоком и другими равноценными пищевыми продуктами, лечебно-профилактическим питанием |

3 года, а при отсутствии других документов о вредных и опасных условиях труда —50/75 лет (в зависимости от даты создания записки) |

427 |

|

Докладные записки к приказам, распоряжениям по личному составу о приеме, переводе, перемещении, ротации, совмещении, совместительстве, увольнении, оплате труда, аттестации, повышении квалификации, изменении анкетно-биографических данных, отпусках по уходу за ребенком, отпусках без сохранения заработной платы |

50 лет (для документов, созданных после 1 января 2003 года) или 75 лет (для документов, созданных раннее) |

434 |

|

Докладные записки к приказам, распоряжениям по личному составу о ежегодно оплачиваемых отпусках, отпусках в связи с обучением, дежурствах, не связанных с основной (профильной) деятельностью; о служебных проверках; о направлении работников в командировку |

5 лет |

|

|

Докладные записки о дисциплинарных взысканиях |

3 года |

|

|

Докладные записки, связанные с применением дисциплинарных взысканий |

3 года |

454 |

|

Докладные, служебные, объяснительные записки комиссии по соблюдению требований к служебному поведению государственных и муниципальных служащих, урегулированию конфликта интересов |

5 лет |

469 |

|

Докладные записки о повышении квалификации, профессиональной переподготовке работников, о проведении независимой оценки квалификации |

5 лет |

491 |

|

Докладные и служебные записки о состоянии и проведении ремонтных, наладочных работ технических средств |

5 лет |

520 |

|

Докладные, служебные записки по вопросам охраны объектов культурного наследия, природоохранных зон |

5 лет |

535 |

|

Докладные записки о развитии средств связи и их эксплуатации |

5 лет |

564 |

|

Докладные, служебные записки о расследовании чрезвычайных происшествий при охране зданий, перевозке ценностей |

5 лет |

587 |

|

Докладные, служебные записки о выдаче, утрате удостоверений, пропусков, идентификационных карт |

1 год |

588 |

|

Докладные, служебные записки об обеспечении противопожарного, внутриобъектового, пропускного режимов организации |

5 лет |

611 |

![]()

Бесплатно заполнить и сдать СЗВ‑ТД через интернет

Непосредственное место хранения «служебок» внутри организации законодательно не регламентировано. Поэтому они могут находиться в различных подразделениях организации в зависимости от вида и содержания документа, а также от принятого в компании порядка документооборота.

Как подавать служебную записку в электронном виде

Сразу скажем, что возможность использования электронных «служебок» лучше прописать в локальном нормативном акте организации. А при их составлении можно применять те же правила ГОСТ Р 7.0.97-2016, которые учитываются при написании записок от руки. Единственное отличие будет касаться подписания документа.

Служебная записка не относится к тем документам, для которых законодательством установлен конкретный вид электронной подписи. А значит, можно использовать любую предусмотренную законом ЭП (письмо Минфина от 26.02.21 № 03-03-06/1/13409; см. «Минфин: первичные документы можно заверить любым видом электронной подписи»).

![]()

Получить сертификат усиленной квалифицированной электронной подписи через час

В частности, ключом электронной подписи может быть сочетание идентификатора и пароля (письмо ФГБУ «ФКП Росреестра» от 27.06.14 № 13-0033/14).

Таким образом, при направлении служебной записки в электронном виде сетевое имя пользователя (системный логин и пароль) может выполнять функции простой электронной подписи. Использование такого документа для официальных целей (для предоставления по требованию проверяющих или в суд) допустимо в том случае, если при его сохранении можно увидеть, когда и кем он был подписан, а также не вносились ли в него корректировки после подписания. При этом правила определения лица, подписавшего документ простой электронной подписью, следует закрепить в локальном нормативном акте.

Если же данные о подписании служебной записки и ее неизменности можно увидеть только в программном обеспечении, то такой документ нельзя рассматривать как аналог составленному на бумаге. Использовать его в официальном документообороте не получится. Подобные «служебки» могут применяться только для внутренних нужд компании.

К сожалению, иногда возникают ситуации, когда по тем или иным причинам происходит переплата заработной платы (отпускных) работнику. Казалось бы, простейшая ситуация. Да, но только на первый взгляд.

Бухгалтеры – не роботы. В смысле, имеют право на ошибку. Да и роботы, то есть бухгалтерские программы, которые этого права вроде бы не имеют, тоже иногда «сбоят». И возникают ситуации, наподобие озвученной одним из участников группы ВКонтакте www.buhgalteria.ru: «Добрый день! Вопрос по начислению зарплаты и отпускных. При расчете отпуска за сентябрь получилась сумма 28 097,20 с учетом НДФЛ 3471. В бюджет перечислено 3471. Выплачено 28 097,20, а надо было 24 626,20. Как сейчас поправить, чтобы у сотрудников инспекции вопросов не возникло?» Тема оказалась «больной», откликов очень много. А вот качество некоторых советов – под большим вопросом. Кто-то предлагает «переделать в аванс», как бы забывая о том, что был выслан расчетный листок. Другой – «выдать разницу под отчет». Третий (в процессе обсуждения выяснилось, что сотрудник не хочет возвращать переплату ) советует удержать «просто так, без разрешения». Наконец, более здравомыслящие предостерегают: «Техническая ошибка не является счетной. Удержать без согласия работника нельзя. Так же как нельзя удержать зарплату, дважды перечисленную за один и тот же отработанный период. Работник пойдет в суд и выиграет это дело. И еще придется объяснять налоговой нестыковки в 6-НДФЛ». Понятное дело, мы не смогли остаться в стороне в этом споре. К тому же, бывают ситуации и посложнее.

Подсчитали – прослезились

Первоначально обратимся к трудовому законодательству. В соответствии со статьей 137 Трудового кодекса РФ заработная плата, излишне выплаченная работнику (в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права), не может быть с него взыскана, за исключением случаев:

- счетной ошибки;

- если органом по рассмотрению индивидуальных трудовых споров признана вина работника в невыполнении норм труда или простое;

- если заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом.

Две последние ситуации обладают своей спецификой, поэтому в данной статье рассматривать их не будем.

Статья 8 Конвенции № 95 Международной организации труда «Относительно защиты заработной платы» определяет, что удержания с заработной платы разрешается производить в условиях и в пределах, предписанных национальным законодательством или определенных в коллективном договоре или в решении арбитражного органа.

Обратите внимание: удержание денежных средств на основании статьи 137 Трудового кодекса РФ возможно только из заработной платы сотрудников, работающих в организации на момент выявления счетной ошибки. Если работник уже уволился, то организация не лишается права доказывать свою позицию в суде. Но в этом случае основанием для подобного обращения в суд уже послужит пункт 3 статьи 1109 Гражданского кодекса РФ, согласно которому заработная плата и приравненные к ней платежи, пенсии, пособия, стипендии, возмещение вреда, причиненного жизни или здоровью, алименты и иные денежные суммы, предоставленные гражданину в качестве средства к существованию, не подлежат возврату при отсутствии недобросовестности с его стороны и счетной ошибки.

Читайте также «Налоговая заинтересовалась уровнем зарплат: что ответить?»

Ошибка ошибке рознь

Итак, работнику выплачены лишние суммы. Что можно считать счетной ошибкой?

Законодательство не содержит подобного определения. Определенную дополнительную информацию можно извлечь лишь из Постановления Совмина СССР и ВЦСПС от 23.02.1984 № 191 «О пособиях по государственному социальному страхованию». В данном документе под счетной понимают арифметическую ошибку. Однако данное постановление признано недействующим еще в 2010 году.

Тем не менее и сотрудники Роструда в своих разъяснениях, и суды (например, Определение Верховного суда РФ от 20.01.2012 № 59-В11-17 и др.) придерживаются мнения, что счетная ошибка – это все же ошибка арифметическая. Собственно, только такое определение вытекает из толкования значения слова «счетный».

Разберем случаи того, что можно считать счетной ошибкой, а что нет.

Так, ошибочно выплаченная заработная плата работнику (по табелю он не проработал в отчетном периоде ни дня) и премия, так как они выплачены не по его вине и не в связи со счетной ошибкой, не могут быть с него взысканы (заочное решение Моргаушского районного суда Чувашской Республики от 03.06.2011 по делу № 2-354/2011).

Неправильное применение положения о начислении заработной платы не является счетной ошибкой, так как произошло по вине работодателя (Определение Московского областного суда от 12.10.2010 № 33-19764).

Неправильное начисление зарплаты за работу по совместительству и неправильный расчет среднего заработка не являются счетной ошибкой (кассационное определение Волгоградского областного суда от 26.01.2012 по делу № 33-644/2012).

Если работодатель предоставил работнику отпуск, а затем не произвел удержание за использованные, но не отработанные дни отпуска при увольнении работника, в том числе при недостаточности суммы денежных средств, начисленных работнику, то он не вправе взыскивать с бывшего работника в судебном порядке денежные средства, выплаченные ему в качестве заработной платы за предоставленный отпуск (Определение Санкт-Петербургского городского суда от 21.09.2011 № 33-14380/2011). Аналогичное мнение высказано в Определении Верховного суда РФ от 14.03.2014 № 19-КГ13-18, который указал, что действующее законодательство не содержит оснований для взыскания суммы задолженности в судебном порядке с работника, использовавшего отпуск авансом.

Выплата премии по ошибке дважды (приказ о премировании дважды ошибочно загрузили в автоматизированную систему учета) также не является счетной ошибкой (решение Ленинского районного суда г. Орска Оренбургской области от 05.10.2010 по делу № 2-2094/2010).

По мнению ответчика, счетная ошибка – это результат неверного применения правил арифметики. Разновидностью счетной ошибки может быть, в частности, получение неправильного итога при сложении.

Суд пришел к выводу, что речь идет не об ошибках в исчислении (премия была исчислена правильно), а о том, что недобросовестный работник получил ее два раза. В то же время истец не представил суду доказательств неправомерных действий работника, т. е. что его действия были направлены на получение не полагающихся ему денежных сумм. Расчетно-платежных ведомостей ответчик не видел, поэтому не мог знать об основаниях начисления и повторной выплате премии, следовательно, недобросовестность ответчика не установлена.

Обратите внимание

«Спектр» счетных ошибок достаточно узок, и доказать суду, что произошла именно счетная ошибка, очень сложно. Арбитражная практика не на стороне работодателя. Независимо от эмоций, согласия или несогласия это нужно учитывать.

Дополнительно суд указал, что в связи с тем, что ответчик к этому времени уже не был работником истца, то в обязательствах по выплате денежных сумм положения статьи 1109 Гражданского кодекса РФ на обязанной стороне всегда выступает профессионал, то есть лицо, обладающее специальными навыками в той или иной сфере гражданского оборота. Ошибки, совершенные таким профессионалом, законодатель относит на его неправомерное поведение. Суд пришел к выводу, что повторная загрузка работником истца приказа о премировании в автоматизированную систему, последующая проверка поступивших ведомостей на бумажном носителе начальником отдела и бухгалтером, подписание расчетно-платежных ведомостей, реестров на выдачу заработной платы (премий) главным бухгалтером, заместителем директора по финансам свидетельствуют о неправомерном поведении лиц, обладающих специальными познаниями (недостаточной внимательности). Правовые ошибки, совершенные такими профессионалами, законодатель относит на их неправомерное поведение.

Аналогичное мнение найдем в Определении Верховного суда РФ от 20.01.2012 № 59-В11-17. Верховный суд согласился с мнением суда первой инстанции, который исходя из буквального толковании норм действующего трудового законодательства пришел к выводу, что счетной следует считать ошибку, допущенную в арифметических действиях (действиях, связанных с подсчетом), в то время как технические ошибки, в том числе совершенные по вине работодателя, счетными не являются.

Как мы видим, «спектр» счетных ошибок достаточно узок и доказать суду, что произошла именно счетная ошибка, очень сложно. Арбитражная практика не на стороне работодателя. И нам надо это учитывать, независимо от эмоций, согласия или несогласия с позицией служителей Фемиды.

Сотрудника «крайним» не выставишь

Попытки взыскать излишнюю заработную плату на основании того, что заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом, также не слишком упрощают положение работодателя.

Подобные заявления нужно доказать, а это в разы труднее, чем доказать, что допущенная ошибка является счетной.

В том же кассационном определении Волгоградского областного суда от 26.01.2012 по делу № 33-644/2012 подобная попытка работодателя была легко опровергнута судом по следующим основаниям. Работа сотрудника по должностям паспортиста и ответственного за центральное отопление подтверждается представленными самим же истцом письменными доказательствами, подтверждающим фактическое исполнение обязанностей по данным должностям, а именно удостоверениями о прохождении обучения по должности ответственного за центральное отопление, актом передачи лицевых карточек, графиками мероприятий по подготовке к отопительному сезону.

В кассационном определении Хабаровского краевого суда от 03.02.2012 по делу № 33-719 судьи также пришли к выводу, что истец не представил доказательств недобросовестности работника либо счетной ошибки. Никаких ложных сведений работница не предоставляла, никаких действий, которые могли бы повлиять на определение размера денежной выплаты, не совершала. Счетной ошибки также в данном случае не усматривается.

А иногда выплаты «лишних» сумм вообще могут быть следствием не некой ошибки, а вполне сознательных действий руководства организации, что в дальнейшем не нравится собственникам.

Так, в Постановлении ФАС Центрального округа от 24.08.2010 по делу № А54-5466/ 2009-С14 была рассмотрена ситуация, когда общество обратилось с иском к гражданину о взыскании убытков, причиненных его действиями как единоличного исполнительного органа акционерного общества, выразившимися в повышении заработной платы должностным лицам общества. Ответчик, будучи директором общества, ссылаясь на увеличение объема работ, повысил должностные оклады пяти должностным лицам: финансовому директору, первому заместителю генерального директора, главному инженеру, инженеру-экономисту I категории, главному бухгалтеру.

Суд не признал вину ответчика, мотивируя тем, что, решая вопрос о повышении должностных окладов, ответчик, являясь генеральным директором общества, действовал в соответствии с требованиями действующего законодательства и устава общества и истцом не представлено доказательств того, что повышение должностных окладов экономически не обосновано.

Хотя в кассационном определении Забайкальского краевого суда от 27.12.2011 по делу № 33-4545-2011 требования о взыскании излишне выплаченной работнику заработной платы были удовлетворены, поскольку ответчик, несмотря на извещение его о расторжении заключенного с ним трудового договора, продолжал самовольно исполнять обязанности директора фонда поддержки малого предпринимательства и получать заработную плату, выплата которой является злоупотреблением ответчиком своими правами.

То есть, можем провести грань между недобросовестными действиями работника, направленными на получение излишних сумм, и отсутствием вины в создании подобной ситуации.

Сбой в программе

А вот сбой в компьютерной программе учета суды довольно массово относят к счетной ошибке.

В апелляционном определении Верховного суда Республики Карелия от 25.03.2016 № 33-1060/2016 было признано, что ошибка, произошедшая вследствие сбоя в компьютерной программе, в результате чего работнику была излишне выплачена компенсация за неиспользованный отпуск, является счетной.

Новосибирский областной суд в Определении от 20.01.2011 по делу № 33-126/2011 пришел к выводу, что под счетной ошибкой прежде всего следует понимать явную арифметическую ошибку, а не ошибку в применении норм трудового законодательства или иных нормативно-правовых актов, содержащих нормы трудового права. Сбой влечет именно математическую ошибку, а не ошибку работодателя в применении норм трудового законодательства, исключающую взыскание с работника излишне выплаченных сумм.

В то же время суд вполне обоснованно, на наш взгляд, заключил следующее. Истец, ссылаясь на сбой в бухгалтерской программе, не представил тому соответствующих доказательств.

То есть вывод прост – мало заявить, что был компьютерный сбой. Этот факт неким образом нужно доказать.

Оренбургский областной суд в Апелляционном определении от 07.03.2012 по делу № 33-1384-2012 также признал компьютерный сбой арифметической ошибкой. При этом суд учел и представленные доказательства в знак реального наличия сбоя. Этими доказательствами послужили акт обнаружения счетной ошибки и акт технического заключения, утвержденный директором предприятия и согласованный директором обслуживающей организации по сопровождению программного обеспечения.

Так же действовала организация в части оформления доказательств сбоя и в ситуации, которую рассмотрел Самарский областной суд в Определении от 18.01.2012 по делу № 33-302/2012. Суд признал сбой счетной ошибкой.

Поэтому у работодателя есть шанс доказать, что ошибка была счетной, увязав ее с компьютерным сбоем.

Читайте также «Сбой в программе приравняли к счетной ошибке»

Может, договоримся?

Но даже если произведенная выплата является счетной ошибкой, то, согласно статье 248 Трудового кодекса РФ, взыскание с виновного работника суммы причиненного ущерба, не превышающей среднего месячного заработка, производится по распоряжению работодателя. Распоряжение может быть сделано не позднее месяца со дня окончательного установления работодателем размера причиненного работником ущерба.

А вот если месяц истек или работник не согласен добровольно возместить причиненный работодателю ущерб, а сумма причиненного ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок, то взыскание может осуществляться только судом.

Не слишком утешительно для бухгалтера, который, получается, права на ошибку все же не имеет. Ведь с точки зрения закона, защищающего права работника, в том числе и недобросовестного, взыскать суммы переплат в законном порядке довольно сложно, если вообще возможно.

Поэтому, как ни прискорбно об этом писать, но самый лучший способ решения проблемы – это все же договориться с работником. Так как по суду при фактической собственной правоте работодатель зачастую оказывается неправым формально.

Конечно, есть определенный тип людей, с которыми соглашение априори невозможно, но большинство, особенно работающих на предприятии, не уволенных на момент обнаружения ошибки, – вполне вменяемые люди, в достаточной мере зависящие от работодателя. И на пустом месте идти на конфликт с системой не будут.

Если договоренность достигнута, то обязательно необходимо письменное обращение работника, содержащее просьбу удержать лишние суммы из его зарплаты. На это указывает письмо Федеральной службы по труду и занятости РФ от 09.08.2007 № 3044-6-0. Согласно письму ФСС РФ от 20.08.2007 № 02-13/07-7922, излишне выплаченная сумма пособия по временной нетрудоспособности, по беременности и родам может быть удержана только с письменного согласия работника. Но даже и без этих писем понятно, что письменное согласие работника необходимо, чтобы избежать возможных судебных тяжб, особенно если работник передумает.

Трудовое законодательство не содержит требований или пояснений в отношении того, как нужно оформить счетную ошибку. По нашему мнению, для этого необходимо оформить служебную записку, докладную, акт.

Оформляем счетную ошибку

Итак, бухгалтер ООО «Сафари» допустил счетную ошибку, в результате чего работнику была излишне выплачена заработная плата в размере 7820 руб.

При обнаружении ошибки была составлена следующая служебная записка на имя руководителя организации.

ПРИМЕР 1. СЛУЖЕБНАЯ ЗАПИСКА ГЛАВБУХА

Директору ООО «Сафари»

Патрушеву М. Е.

От главного бухгалтера Кручининой М.Ф.

Служебная записка от 24.10.2018

В результате проведенных мероприятий внутреннего контроля была обнаружена счетная ошибка бухгалтера Столиной А. В.

В связи с допущением данной счетной ошибки работнику Осипову М. Е. 04.10.2018 была излишне выплачена заработная плата за сентябрь 2018 года в сумме 7820 руб.

Так как ошибка является счетной, то предлагаю провести соответствующую беседу с работником, по итогам которой либо произвести удержание излишне выплаченных суммы из зарплаты Осипова М. Е. на основании его заявления, либо передать материалы в юридический отдел для взыскания суммы в судебном порядке.

Приложение: Объяснительная бухгалтера

Столиной А. В.

Затем была проведена беседа с данным работником, по итогам которой он написал следующее заявление.

ПРИМЕР 2. СОГЛАСИЕ РАБОТНИКА НА УДЕРЖАНИЕ

Директору ООО «Сафари»

Патрушеву М. Е.

От механика Осипова М .Е.

25.10.2018

Заявление

Мне 04.10.2018 года была излишне выплачена заработная плата за сентябрь 2018 года в сумме 7820 руб. Выплата была произведена в результате счетной ошибки, доказательства чего мне были представлены в бухгалтерии предприятия.

Я согласен добровольно и в полном размере возместить необоснованно излишне выплаченную мне из-за счетной ошибки сумму, в связи с чем прошу удержать из причитающегося мне аванса за октябрь 2018 года сумму излишне перечисленной мне заработной платы за сентябрь 2018 года в размере 7820 руб.

Осипов М. Е.

Не забываем, что общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%, а в случаях, предусмотренных федеральными законами, – 50% заработной платы, причитающейся работнику (ст. 138 ТК РФ).

Операция «под отчет»

Некоторые специалисты предлагают возникшую разницу оформить как выдачу в подотчет. Что ж, этот способ не лишен своих плюсов. Как, впрочем, и минусов. Минусом можно назвать назначение платежа, ведь в платежке будет указана «выплата заработной платы», что в случае возникновения судебных ситуаций сильно подорвет позицию работодателя.

А возможна ли выдача под отчет без заявления работника? Да, в данном случае без него можно обойтись. Указанием Банка России от 19.06.2017 № 4416-У внесены изменения в Указание Банка России от 11.03.2014 № 3210-У относительно порядка расчетов с подотчетными лицами. Заявление работника на выдачу подотчетной суммы стало необязательным. Достаточно одного распорядительного документа руководителя. В качестве такового может выступить, например, приказ генерального директора или руководителя соответствующего департамента.

И если данный работник реально будет приобретать ТМЦ для предприятия или будет отправлен в командировку, то, пожалуй, вопрос может закрыться. Но если данный конкретный работник ничего не закупает и никуда не ездит, то ситуация, сделав круг, вернется в исходное положение. Ведь, чтобы вернуть излишне выданные в подотчет деньги, нужна та же самая вышеописанная процедура согласия работника.

Предположим, что он не соглашается. По суду вернуть излишне уплаченные подотчетные суммы, конечно, проще. Однако необходимо доказать факт излишней переплаты подотчетных сумм. И в ситуации явной враждебности работника будет проблематично доказать, что деньги, выплаченные с основанием «заработная плата» на самом деле являются подотчетными суммами.

P.S. Таким образом, прекрасно видно, что ситуация с переплатой зарплаты, премии очень сильно зависит от доброй воли работника. Правда, у работодателя есть свои механизмы восстановления справедливости. Основной способ выправления положения в ситуации несговорчивости персонала – это корректировка будущих премий. Но и тут есть свои нюансы. Если подобная корректировка в части удержания будет оформлена официально, будут с точностью совпадать суммы излишней переплаты и сумма удержания, то вновь у работника появляется неплохой шанс доказать в суде свою правоту. Это необходимо учесть, прежде чем применять подобный вариант действий. И еще: об отражении перерасхода отпускных и их возврата подробно можно прочитать в журнале «Практическая бухгалтерия» № 9, сентябрь, 2018, стр. 62 или на нашем сайте: www.pb.buhgalteria.ru.

Сергей Данилов, корреспондент «ПБ»

Добавить в «Нужное»

Образец бухгалтерской справки по исправлению ошибок

Неправильное отражение или неотражение фактов хозяйственной деятельности в бухгалтерском учете или бухгалтерской отчетности организации именуется ошибкой (п. 2 ПБУ 22/2010). Ошибки могут возникнуть, в частности, в результате:

- неправильного применения законодательства или учетной политики организации;

- неточностей в вычислениях;

- неправильной классификации или оценки фактов хозяйственной деятельности;

- неправильного использования информации, которая имелась у организации на дату подписания бухгалтерской отчетности;

- недобросовестных действий должностных лиц организации.

Выявленные ошибки и их последствия подлежат обязательному исправлению (п. 4 ПБУ 22/2010). При этом исправлять нужно как существенные, так и несущественные ошибки.

Исправление учетных ошибок обычно производится путем составления бухгалтерской справки.

Как составить справку по исправлению бухгалтерских ошибок

Законодательство не содержит обязательных требований к форме и содержанию справок по исправлению бухгалтерских ошибок. В то же время, поскольку справка является основанием для отражения фактов хозяйственной деятельности или корректировки ранее отраженных фактов, такая справка по сути – первичный учетный документ. Кроме того, на основании бухгалтерской справки вносятся изменения и в налоговый учет (ст. 313 НК РФ). Поэтому необходимо обеспечить наличие в бухгалтерской справке следующих реквизитов первички (ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ):

- наименование документа (например, «бухгалтерская справка-расчет»);

- дата составления справки;

- наименование организации, составившей справку;

- содержание факта хозяйственной жизни (причина ошибки и порядок ее исправления);

- величина натурального и денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица, ответственного за оформление справки, его Ф.И.О. и подпись.

Приведем пример бухгалтерской справки, которой можно оформить исправление ошибок в бухгалтерском учете организации.

Порядок исправления бухгалтерских ошибок регламентируется ПБУ 22/2010.

Если ошибка выражается исключительно в неверном представлении данных в отчетности, а в бухгалтерском учете ошибок нет, факт исправления уже подписанной отчетности целесообразно также документально зафиксировать. Факт того, что произведено исправление ошибок при составлении бухгалтерской отчетности, можно оформить, например, служебной запиской главного бухгалтера. Первичный документ здесь уже не нужен, ведь изменения в бухгалтерский или налоговый учет вноситься не будут.

Исправление ошибок в бухгалтерских документах

Если бухгалтерская ошибка возникла в результате принятия к учету ошибочного первичного документа, то учетная ошибка исправляется после того, как будет откорректирован соответствующий документ.

Наиболее распространенный метод исправления ошибок в бухгалтерских документах следующий (ч. 7 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ):

- неправильный показатель перечеркивается;

- указывается верный показатель;

- ставится дата исправления;

- приводятся фамилии, инициалы и подписи лиц, которые ранее составили исправляемый документ и сейчас вносят в него изменения.

Необходимо помнить, что, например, банковские и кассовые документы таким образом не исправляют (п. 16 Приказа Минфина от 29.07.1998 № 34н). Ошибку из них исключают путем подготовки новых, корректных документов.

Бухгалтерская справка об исправлении ошибки — правила ее оформления должен знать каждый бухгалтер, поскольку ситуации, требующие исправления, возникают в учете часто. Рассмотрим, как ее составить, в нашей статье.

Назначение бухгалтерской справки

Бухгалтерская справка — универсальный первичный документ, который используется:

- для исправления ошибок, допущенных при оформлении типовых учетных операций;

- проведения операций, требующих ручного распределения начисленных сумм;

- оформления проводок, для которых отсутствуют типовые формы учетных документов.

Наиболее часто посредством бухгалтерской справки исправляют выявленные учетные ошибки. Универсальность этого документа позволяет применять его как для корректировки данных текущего отчетного периода, так и для исправлений, относящихся к предшествующим годам. При этом исправления, связанные с текущим периодом, отражаются либо операциями по допроведению сумм, либо сторнирующими, что дает возможность сохранить корректность суммарных оборотов по счетам за период.

Корректировки по предшествующим годам проводятся в корреспонденции со счетом 91 с отнесением сумм необходимых исправлений в прочие доходы или прочие расходы.

Подробнее об особенностях процедуры исправления ошибок в зависимости от их существенности и от того, когда они выявлены, читайте в статье «Способы исправления в бухгалтерском учете и отчетности».

Справка позволяет одновременно отражать исправления, вносимые как в бухгалтерский, так и в налоговый учет (ст. 313 НК РФ), и за счет этого сохранять правильность соотношения между данными 2 учетов.

Если вы выявили ошибку при расчете налога на прибыль, например, не учли какие-то расходы и переплатили налог, то для ее исправления также необходимо оформить бухгалтерскую справку. Получите пробный бесплатный доступ к «КонсультантПлюс». и переходите к образцу оформления документа.

Форма и необходимые реквизиты справки

Бухгалтерская справка установленной формы существует только для государственных органов и учреждений (форма 0504833 по ОКУД, утвержденная приказом Минфина России от 30.03.2015 № 52н).

Для всех прочих налогоплательщиков она не имеет строго определенного вида, но, как всякий первичный документ, должна составляться с соблюдением требований о наличии обязательных реквизитов (п. 2 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ), таких как:

- наименование субъекта, оформляющего документ;

- название документа и дата его составления;

- содержание производимой операции;

- необходимые количественные и суммовые показатели, относящиеся к осуществляемой операции;

- подписи ответственных лиц с их расшифровкой и указанием должностей.

Описание сущности производимой операции возможно как в текстовом, так и в табличном виде. Поскольку бухгалтерская справка является одним из официально разрешенных к применению первичных учетных документов, ее форму, разработанную самостоятельно, рекомендуется утвердить в учетной политике.

О принципах, которыми необходимо руководствоваться при составлении учетной политики, подробнее читайте в статье «Как составить учетную политику организации (2023)».

Утвержденная форма и наличие в справке обязательных реквизитов придают ей значение документа, оформленного с соблюдением всех необходимых правил. Это может сыграть свою роль при ее предъявлении в процессе налоговой проверки.

Нюансы основного содержания справки

В основной части бухгалтерской справки, посвященной исправлениям, должны быть подробно изложены:

- суть сделанной ошибки;

- номера и даты документов, с которыми связаны исправления;

- обоснование исправлений и принятые решения по корректировкам;

- необходимые расчеты с их разбивкой по периодам, к которым относятся рассчитанные суммы, если это имеет значение для бухгалтерского учета и расчета налогов.

В текст справки могут не входить сами расчеты, необходимые для ее составления. Они так же, как и копии первичных документов, при принятии к учету которых изначально была допущена ошибка, могут быть приложениями к справке.

Обязательным условием будет одновременное отражение проводок, относящихся к бухгалтерскому и налоговому учету. Для налогового учета справка послужит необходимым документальным обоснованием принятия к учету расходов (п. 1 ст. 252 НК РФ).

При ведении автоматизированного учета данные, относящиеся к налоговым, могут заполняться по бухгалтерским данным в автоматическом режиме при нажатии соответствующей кнопки, как это происходит в программе «1С». при заполнении документа «Операция (бухгалтерский и налоговый учет)». Если исправления касаются операций стандартного характера и влекут за собой изменения в нескольких накопительных регистрах, то в программах для внесения исправлений вместо бухгалтерской справки возможно использование такой операции, как «Корректировка записей регистров» (программа «1С»), которая позволит корректно сделать исправления во всех отчетах, где зафиксированы ошибочные данные.

Один из возможных образцов оформления бухгалтерской справки в связи с выявленной учетной ошибкой вы найдете на нашем сайте, вы можете скачать его по ссылке ниже:

Скачать образец справки

А что делать, если в текущем периоде выявили ошибки прошлых лет? Получите бесплатный пробный доступ к системе «КонсультантПлюс» и изучите как исправить такие ошибки на примерах с проводками.

Итоги

Бухгалтерская справка — первичный учетный документ, приобретающий особое значение в ситуациях, когда необходимо исправление допущенных учетных ошибок. Для большинства налогоплательщиков строго установленной формы такой справки нет, но тем не менее при ее оформлении требуется соблюдение определенных правил.