Добрый день! Подскажите пожалуйста, делаю бухгалтерский баланс, при проверке выходит стр1600 гр.4=стр1700 гр.4 67 536 905 = 67 216 751 Соотношение не выполнено, Арифметическая ошибка, Ошибочная валюта баланса. Проверка Отчета об изменениях капитала (КС 37.1)

Значение уставного капитала в стр.3300 гр.1 = стр.(3200 + 3310 — 3320) гр.1 10000=0, Соотношение не выполнено, Арифметическая ошибка Ошибочная сумма уставного капитала. Как найти суммы расхождения, с чего начать, что посмотреть , подскажите пожалуйста. Бухгалтерия предприятия, редакция 3.0

г. Астрахань226 025 баллов

Цитата (katrina567):Значение уставного капитала в стр.3300 гр.1 = стр.(3200 + 3310 — 3320) гр.1 10000=0

Здравствуйте. Почему у вас сумма УК в форме 3 рвана 0 ?

Заполнить и подать уведомление об исчисленных суммах налогов и взносов

![]()

Важный бух, Добрый день! заполнялось все автоматически, почему там пусто не понимаю, откуда эти данные тянуться, можно посмотреть ?

г. Астрахань226 025 баллов

Цитата (katrina567):заполнялось все автоматически, почему там пусто не понимаю, откуда эти данные тянуться, можно посмотреть ?

Организация создана в этом году ?

![]()

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами

г. Астрахань226 025 баллов

Цитата (katrina567):март 2021

Поставьте вручную 10000 в строку 3214.

![]()

Важный бух, Если вручную, то такой ошибки при проверки не возникает, спасибо!) А по первой ошибке не сможете подсказать ?

г. Астрахань226 025 баллов

Цитата (katrina567):елаю бухгалтерский баланс, при проверке выходит стр1600 гр.4=стр1700 гр.4 67 536 905 = 67 216 751 Соотношение не выполнено, Арифметическая ошибка, Ошибочная валюта баланса.

А как подсказать ? У вас ошибка в валюте баланса. Вам нужно брать развернутую ОСВ и проверять каждую строку.

Заполняйте и сдавайте СЗВ-СТАЖ (СЗВ-ИСХ, СЗВ-КОРР) и ОДВ-1 через интернет

После подачи налоговой отчётности по нашему предприятию (обычно это годовой баланс) мы можем получить назад протокол, в котором указано об обнаруженной в нашей отчётности ошибке с кодом 0400400010 «Нарушено контрольное соотношение показателя формы НБО». При этом об особенностях ошибки никто толком рассказать не может, и что делать в данной ситуации также не понятно. Каков же выход? Ниже разберём сущность возникшей ошибки, а также рассмотрим, как её можно исправить.

Содержание

- Сущность ошибки с кодом 0400400010

- Пояснительная записка, если нарушено контрольное соотношение показателя формы НБО

- Проверка показателей отчётности при возникновении ошибки с кодом 0400400010

- Звонок в налоговую для решения проблемы

- Дождитесь обновления системы, чтобы повторно отправить отчёт

- Заключение

Сущность ошибки с кодом 0400400010

Как известно, с начала 2020 года налоговые инспектора (а также соответствующие программные инструменты) сверяют налоговую отчётность по новым контрольным соотношениям. Данные соотношения регламентированы специальным письмом ФНС от 31.07.2019 года № БА-4-1/15052@, в котором определено, суммы каких строк должны сходиться при проверке баланса.

Так, к примеру, в балансе складываются все показатели строк актива для получения общей суммы в строке 1600. А также все показатели строк в пассиве для получения общей суммы в строке 1700. Значение строки 1600 должно соответствовать значению строки 1700.

Основная причина появления рассматриваемой ошибки – это округление цифр до тысяч рублей. У ФНС контрольные соотношения настроены по формулам в тысячах, без допустимых значений при выполнении округления. То есть налоговая служба при проверке суммирует показатели не до копеек, а в тысячах рублей. Поэтому и возникает нарушение контрольного соотношения показателя формы НБО.

В процессе таких округлений у создателя отчёта валюта актива баланса может не сходиться с валютой пассива, из-за чего система проверки отчётности выдаёт ошибку и требует внесения корректировки в полученную отчётность.

Введение новой методики очень быстро вызвало массу возвратов по поданной отчётности (наиболее часто это было баланс за 2019 год), к чему были не готовы сами налоговые органы. Более того, изменение алгоритма проверки отчётности в программных инструментах типа 1С также привело к тому, что 1С также стала «ругаться» на сформированные в ней же отчёты. При этом эти же отчёты ранее воспринимались системой как корректные, и не вызывали ошибку.

Также причиной сбоя могут стать проблемы при выгрузке форм налоговой отчётности. Так у ряда специалистов при выгрузке баланса из 1С 8.3 в СБИС строка 2410 трансформировалась в строку 2411, не учитывалась в формулах, что и приводило к ошибке 0400400010.

Давайте разберёмся, как исправить рассматриваемую ошибку при подаче годового баланса.

Читайте также: Причины отказа налоговой: Ошибка в последовательности предоставлении сведений 3 НДФЛ и что это значит.

Пояснительная записка, если нарушено контрольное соотношение показателя формы НБО

Хорошим решением является подача пояснительной записки к вашей отчётности в налоговую. В записке вам будет необходимо пояснить, как вы получили ваши цифры. Но довольно часто пояснительные не работают, так как показатели считают автоматические системы, а сами налоговые специалисты предпочитают не углубляться в каждый отчёт.

Проверка показателей отчётности при возникновении ошибки с кодом 0400400010

Некоторые налоговые органы требуют внести исправления в отправленную отчётность посчитав сумму по тысячам. После чего отправить уточнённый отчёт в налоговую с пометкой «корректировка №1». Это должно помочь решить проблему контрольного соотношения показателя.

Звонок в налоговую для решения проблемы

При наличии возможности и расположенного к вам налогового инспектора позвоните в ваш налоговый орган и осведомитесь, как устранить ошибку соотношения показателя. Несмотря на то, что в ИФНС часто не знают, как решить рассматриваемую проблему, вам может повезти, и вы попадёте на компетентного налогового специалиста.

Дождитесь обновления системы, чтобы повторно отправить отчёт

Также панацеей может стать соответствующее обновление автоматических систем проверки налоговой отчётности, работающих в ФНС. Учитывая множество фиксируемых ошибок в системе, техподдержка ФНС может выпустить апдейт, который решит ошибку в разнице подсчёта суммы баланса. Но точных данных по выходу такого обновления пока нет.

Это может быть полезным: Ошибка генерации сертификата в личном кабинете налогоплательщика — что делать?

Заключение

Выше мы рассмотрели, почему возникает код ошибки 0400400010, которая означает: «Нарушено контрольное соотношение показателя формы НБО». Поскольку указанная проблема вызвана особенностями подсчёта суммируемых значений, рекомендуем или написать пояснительную по вашим цифрам, или пересчитать ваш баланс так, как считает сама ФНС. После этого ошибка будет устранена.

![]()

Артем

![]()

Дата регистрации: 15.02.2020

Сообщений: 4

Евгений Перевезенцев,Евгений Перевезенцев пишет:

| Цитата |

|---|

|

Добрый день. При проверке в программе 1С ФРЕШ БО выдает ошибку: № п/п Проверяемое соотношение Расшифровка значений Результат проверки Норма законодательства Описание нарушения Комментарий 1 «Проверка Отчета об изменениях капитала (КС 37.1) Значение уставного капитала в стр.3300 гр.3 = стр.(3200 + 3310 — 3320) гр.3» 30 000 = 0 Соотношение не выполнено Арифметическая ошибка Ошибочная сумма уставного капитала 3200 и 3320 недоступно для редактирования. На данный отчет НИ ответила: «В файле NO_BUHOTCH_7729_7729_9729281660772901001_20200206_464a725a-77af-4ad3-a965-c1936877280f.xml обнаружены ошибки Код: 0400400010 Описание:Нарушено контрольное соотношение показателя формы НБО Код: 0400400010 Описание:Нарушено контрольное соотношение показателя формы НБО Код: — Описание:0400400010 Нарушено контрольное соотношение показателя формы НБО Код: — Описание:Нарушено контрольное соотношение показателя формы НБО» Подскажите, пожалуйста, как быть. Прикрепленные файлы |

добрый день!

Такая же проблема, как то это решили ?

![]()

Евгений Перевезенцев

![]()

Дата регистрации: 08.02.2020

Сообщений: 2

Артем, Добрый день.

Да, решили.

1. Ошибка уставного капитала — добавили вручную в 1с в сформированном Бухгалтерском отчете строку 3317 и назвали ее «Формирование уставного капитала» и добавили размер уставного капитала (30 000 руб.), актуально только для ООО, сдающих первый БО.

2. По соотношениям прошлись по строкам 1200 и прочим, по которым не сходились соотношения и в одной из строк уменьшили значение на 200 рублей, чтоб не происходило округления при сложении всех строк в большую сторону. Например 65 345 руб. заменили на 65 135 руб. — округление этой строки все равно будет до 65 тысяч, а на суммарный результат повлияет так, что 65 135 + 35 300 = 100 тысяч, а не 101. Для справки отлично смотреть из чего складываются строки и как они рассчитываются в СБИС. А правили и отправляли в 1С.

Налоговая приняла вторую корректировку.

![]()

Артем

![]()

Дата регистрации: 15.02.2020

Сообщений: 4

Евгений Перевезенцев пишет:

| Цитата |

|---|

|

Ответ на Артем , Добрый день. Да, решили. 1. Ошибка уставного капитала — добавили вручную в 1с в сформированном Бухгалтерском отчете строку 3317 и назвали ее «Формирование уставного капитала» и добавили размер уставного капитала (30 000 руб.), актуально только для ООО, сдающих первый БО. 2. По соотношениям прошлись по строкам 1200 и прочим, по которым не сходились соотношения и в одной из строк уменьшили значение на 200 рублей, чтоб не происходило округления при сложении всех строк в большую сумму. Для справки отлично смотреть из чего складываются строки и как они рассчитываются в СБИС. А правили и отправляли в 1С. Налоговая приняла вторую корректировку. |

Евгений Перевезенцев,

Спасибо Вам огромное!!! Всё помогло, теперь при проверке контрольных соотношений ошибок нет.

Работаю в БС и там форум… Ну, можно сказать его как такового нет, а тут всё чётко и по делу.

![]()

Наталья бухгалтер

![]()

Дата регистрации: 16.02.2020

Сообщений: 1

baks, Что значит поставили 3 патча?

![]()

joper

![]()

Дата регистрации: 24.08.2009

Сообщений: 176

Сдала в налоговую бух.отчетность. Налоговая просит уточнить форму 2.»Нарушено контрольное соотношение стр.2400= стр.(2300+2410+2460)». Но у меня заполнены строки 2300, 2410, 2430, 2450, 2460 поэтому такое равенство невозможно. Похоже, что это контрольное соотношение действительно, если сдавать форму 2 с изменениями, которые будут действовать с 2020г. Но я сдаю по старой форме, а налоговая не пропускает. Что предпринять? Посоветуйте, пожалуйста.

![]()

Наталия Серебрякова

![]()

Дата регистрации: 07.02.2020

Сообщений: 3

Первый раз сдавала баланс 06.02.20. Пришла ошибка контрольных соотношений 0400400010 Нарушено контрольное соотношение показателей формы НБО. При чем это расхождение было за 2018, 2017 года из-за округлений. Повторно отправила баланс корректировочный 17.02.20, но ничего не меняла. Прошлые года не правила. Оставила все так, как было. Баланс принят. Видимо, я так понимаю, проблемы были в программе налоговой.

![]()

Марина Исаева

![]()

Дата регистрации: 18.02.2020

Сообщений: 2

Наталия, спасибо большое! побоялась воспользоваться советом подогнать за 2017 и 2018 итоговые цифры. Сегодня получила очередное письмо из налоговой с требованием исправить ошибки и прислать корректировку и тут увидела ваш комментарий. До нашей налоговой тщетно пыталась дозвониться в течение 2-х недель. Решила попробовать ваш метод) Всё получилось! Сегодня отправила и сегодня же пришёл положительный ответ о вводе. Видимо их техподдержка исправила алгоритм, а вот 1С отказывалась( Ещё раз спасибо!)

Кудинова Елена (1С, Москва)

Дата регистрации: 12.04.2011

Сообщений: 975

Марина Исаева, добрый день.

Хотелось бы внести небольшую ясность. Как только нам стала известна проблема проверки контрольных соотношений при приеме БО (бухгалтерской отчетности), мы обратились в ФНС.

Как уже ранее было сказано: сами контрольные соотношения не совсем корректны, большая вероятность погрешности при округлении из рублей в тысячи. И именно этот нюанс не был учтен.

На данный момент мы вместе с ФНС решаем эту проблему.

![]()

Марина Исаева

![]()

Дата регистрации: 18.02.2020

Сообщений: 2

Кудинова Елена (1С, Москва),

Елена, я рада, и надеюсь, что сотрудничество будет успешным. Но я задавала вопрос через нашего менеджера специалистам 1С «будут ли исправлены контрольные соотношения в 1С Бухгалтерии», потому что именно в 1С они выдавали ошибку. Ответ был таков, что в ближайшее время не будут. В налоговую звонила каждый день практически каждый час в течение 2 недель. Потом получили 2 письма из налоговой, каждое из которых заканчивалось призывом и требованием «исправить ошибки». А их нет. Возникло чувство абсолютной незащищённости. Замечательно, что всё оказалось не так.

А ещё, я думаю, что многие были бы благодарны за простое человеческое отношение, например получить рассылку, что ситуация массовая, что вы в курсе, что ситуация под контролем, что ведутся переговоры с ФНС, что вы сами пытаетесь исправить алгоритм проверки или что-то в этом роде.

А также давать официальное, «письменное» подтверждение по ТКС, что отсутствие проводки по округлению НДС при «закрытии месяца» это ошибка 1С, чтобы бухгалтер мог спокойно делать операцию вручную.

Это ведь так просто! Гораздо проще, чем в период сдачи отчётности пытаться дозвониться и получить консультацию многим-многим-многим вашим пользователям.

Прошу принять как просьбу рассмотреть такие варианты)

Спасибо за обратную связь)

![]()

Марина Л Савинова

![]()

Дата регистрации: 28.02.2020

Сообщений: 1

Пост №100

28.02.2020 19:10

доброго вечера, коллеги, два дня назад написала письмо в поддержку дистрибутора 1С с описанием такой же проблемы. В поддержке не в курсе и просят денег за консультацию. всё отложено до понедельника. Отправила сегодня отчет,поправив 2017 год, буду ждать результата

После подачи налоговой отчётности по нашему предприятию (обычно это годовой баланс) мы можем получить назад протокол, в котором указано об обнаруженной в нашей отчётности ошибке с кодом 0400400010 «Нарушено контрольное соотношение показателя формы НБО». При этом об особенностях ошибки никто толком рассказать не может, и что делать в данной ситуации также не понятно. Каков же выход? Ниже разберём сущность возникшей ошибки, а также рассмотрим, как её можно исправить.

Содержание

- Сущность ошибки с кодом 0400400010

- Пояснительная записка, если нарушено контрольное соотношение показателя формы НБО

- Проверка показателей отчётности при возникновении ошибки с кодом 0400400010

- Звонок в налоговую для решения проблемы

- Дождитесь обновления системы, чтобы повторно отправить отчёт

- Заключение

Как известно, с начала 2020 года налоговые инспектора (а также соответствующие программные инструменты) сверяют налоговую отчётность по новым контрольным соотношениям. Данные соотношения регламентированы специальным письмом ФНС от 31.07.2019 года № БА-4-1/15052@, в котором определено, суммы каких строк должны сходиться при проверке баланса.

Так, к примеру, в балансе складываются все показатели строк актива для получения общей суммы в строке 1600. А также все показатели строк в пассиве для получения общей суммы в строке 1700. Значение строки 1600 должно соответствовать значению строки 1700.

Основная причина появления рассматриваемой ошибки – это округление цифр до тысяч рублей. У ФНС контрольные соотношения настроены по формулам в тысячах, без допустимых значений при выполнении округления. То есть налоговая служба при проверке суммирует показатели не до копеек, а в тысячах рублей. Поэтому и возникает нарушение контрольного соотношения показателя формы НБО.

В процессе таких округлений у создателя отчёта валюта актива баланса может не сходиться с валютой пассива, из-за чего система проверки отчётности выдаёт ошибку и требует внесения корректировки в полученную отчётность.

Введение новой методики очень быстро вызвало массу возвратов по поданной отчётности (наиболее часто это было баланс за 2019 год), к чему были не готовы сами налоговые органы. Более того, изменение алгоритма проверки отчётности в программных инструментах типа 1С также привело к тому, что 1С также стала «ругаться» на сформированные в ней же отчёты. При этом эти же отчёты ранее воспринимались системой как корректные, и не вызывали ошибку.

Также причиной сбоя могут стать проблемы при выгрузке форм налоговой отчётности. Так у ряда специалистов при выгрузке баланса из 1С 8.3 в СБИС строка 2410 трансформировалась в строку 2411, не учитывалась в формулах, что и приводило к ошибке 0400400010.

Давайте разберёмся, как исправить рассматриваемую ошибку при подаче годового баланса.

Читайте также: Причины отказа налоговой: Ошибка в последовательности предоставлении сведений 3 НДФЛ и что это значит.

Пояснительная записка, если нарушено контрольное соотношение показателя формы НБО

Хорошим решением является подача пояснительной записки к вашей отчётности в налоговую. В записке вам будет необходимо пояснить, как вы получили ваши цифры. Но довольно часто пояснительные не работают, так как показатели считают автоматические системы, а сами налоговые специалисты предпочитают не углубляться в каждый отчёт.

Проверка показателей отчётности при возникновении ошибки с кодом 0400400010

Некоторые налоговые органы требуют внести исправления в отправленную отчётность посчитав сумму по тысячам. После чего отправить уточнённый отчёт в налоговую с пометкой «корректировка №1». Это должно помочь решить проблему контрольного соотношения показателя.

Звонок в налоговую для решения проблемы

При наличии возможности и расположенного к вам налогового инспектора позвоните в ваш налоговый орган и осведомитесь, как устранить ошибку соотношения показателя. Несмотря на то, что в ИФНС часто не знают, как решить рассматриваемую проблему, вам может повезти, и вы попадёте на компетентного налогового специалиста.

Дождитесь обновления системы, чтобы повторно отправить отчёт

Также панацеей может стать соответствующее обновление автоматических систем проверки налоговой отчётности, работающих в ФНС. Учитывая множество фиксируемых ошибок в системе, техподдержка ФНС может выпустить апдейт, который решит ошибку в разнице подсчёта суммы баланса. Но точных данных по выходу такого обновления пока нет.

Это может быть полезным: Ошибка генерации сертификата в личном кабинете налогоплательщика — что делать?

Заключение

Выше мы рассмотрели, почему возникает код ошибки 0400400010, которая означает: «Нарушено контрольное соотношение показателя формы НБО». Поскольку указанная проблема вызвана особенностями подсчёта суммируемых значений, рекомендуем или написать пояснительную по вашим цифрам, или пересчитать ваш баланс так, как считает сама ФНС. После этого ошибка будет устранена.

- Опубликовано 25.05.2021 08:28

- Просмотров: 10216

В разгар отчетной кампании мы публиковали ряд статей, посвященных подготовке годовой бухгалтерской отчетности НКО. Отчетность сдана и сегодня хотелось бы поговорить о том, что ожидает бухгалтера после ее сдачи. Сразу оговоримся: все, что написано в данной статье основано на личном опыте автора статьи – практикующего бухгалтера в учете НКО. Автор не претендует на истинность, а выражает лишь свой взгляд на поведение в такого рода ситуациях, с которыми может столкнуться каждый бухгалтер. Итак, речь пойдет об ошибке с кодом 400400010 «Нарушено контрольное соотношение показателя формы НБО». Как ее исправить расскажем в этой статье.

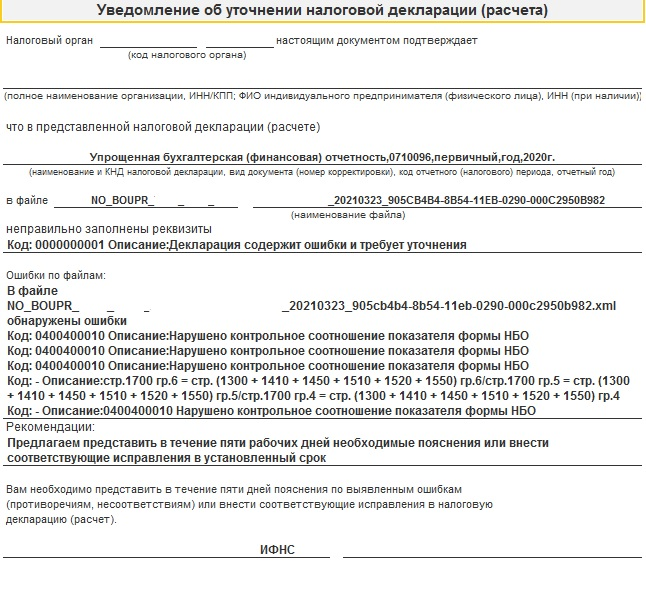

Что ж, вы подготовили отчетность и отправили ее в налоговую. Спустя пару дней вам приходит «Уведомление об уточнении налоговой декларации (расчета)» со следующим содержанием:

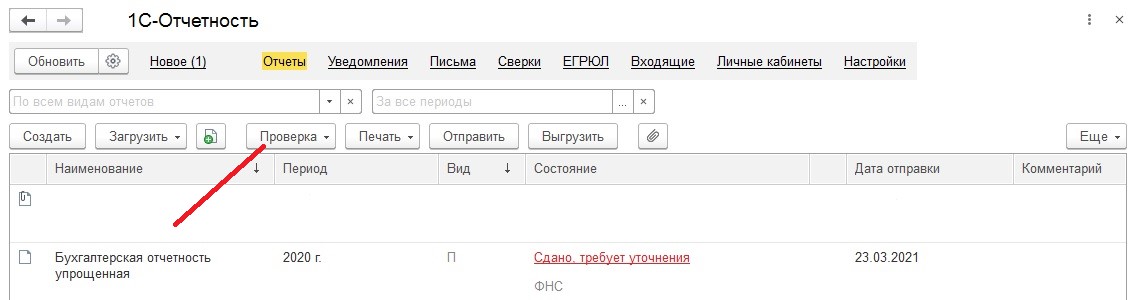

Вроде бы при отправке все было хорошо, проверка выгрузки в 1С показала, что ошибок нет:

А налоговая присылает, что в файле обнаружены ошибки.

Для начала, давайте разберемся, что означают ошибки с данным кодом.

С начала 2020 года налоговики с помощью программ сверяют налоговую отчётность по новым контрольным соотношениям. Эти соотношения регламентированы письмом ФНС от 31.07.2019 года № БА-4-1/15052@, в котором определено, суммы каких строк должны сходиться при проверке баланса.

Одной из причин появления ошибки с кодом 0400400010 является округление цифр до тысяч рублей. У налоговиков контрольные соотношения настроены в тысячах, без допустимых значений при выполнении округления.

Еще одна причина возникновения такой ошибки касается непосредственно некоммерческих организаций. Суть – проверочная формула ФНС в коде ошибки не считает строку 1350. Формула ФНС, указанная в присланном уведомлении, гласит:

«В файле NO_BOUPR_7733_7733_7733785779773301001_20210323_905cb4b4-8b54-11eb-0290-000c2950b982.xml обнаружены ошибки

стр.1700 гр.6 = стр. (1300 + 1410 + 1450 + 1510 + 1520 + 1550) гр.6/стр.1700 гр.5 = стр. (1300 + 1410 + 1450 + 1510 + 1520 + 1550) гр.5/стр.1700 гр.4 = стр. (1300 + 1410 + 1450 + 1510 + 1520 + 1550) гр.4».

Разберемся, что делать в этом случае.

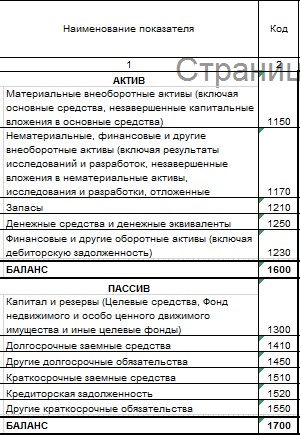

НКО по-особому заполняют раздел III баланса «Капитал и резервы». Ведь они вправе сами разрабатывать для себя формы бухгалтерской отчетности, основываясь при этом на бланках, которые рекомендовал Минфин России.

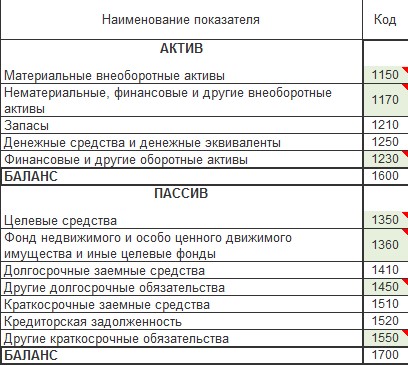

Согласно п. 4 ст. 6 закона № 402-ФЗ некоммерческие организации могут сдавать отчетность по упрощенной форме. Некоммерческая организация, применяющая упрощенные способы, в упрощенной форме бухгалтерского баланса, утвержденной приказом Министерства финансов Российской Федерации от 2 июля 2010 г. № 66н (приложение № 5), вместо показателей «Капитал и резервы» включает показатели «Целевые средства», «Фонд недвижимого и особо ценного движимого имущества и иные целевые фонды».

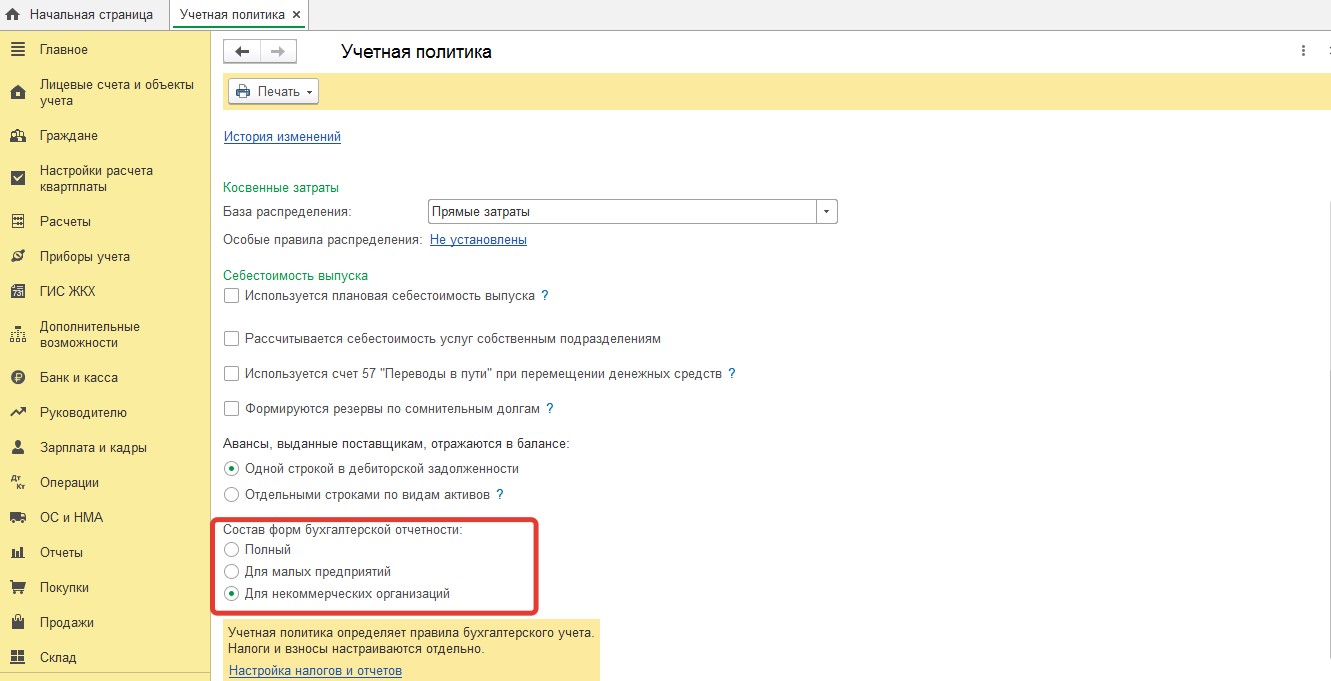

Напомню, чтобы бухгалтерская отчетность в типовой программе 1С Бухгалтерия 8.3 формировалась с учетом этой особенности, необходимо в настройках учетной политики установить галочку:

Тогда при формировании бухгалтерской отчетности статьи Пассива баланса сформируются автоматически с учетом специфики НКО. И показатели статей упрощенного баланса, сформированные в типовой 1С Бухгалтерия 8.3 будут выглядеть так:

В то время, как форма в редакции приказа Минфина выглядит так:

Как видим, в упрощенной форме в отличие от полной формы, где целевые средства имеют для некоммерческих организаций код строки 1300, в упрощенной форме целевые средства имеют код 1350 и должны учитываться в формуле контрольных соотношений вместо кода строки 1300.

ФНС берет для всех организаций общее соотношение – не обращая внимания на специфику некоммерческих организаций.

Что же делать в этом случае?

Из своего опыта могу рекомендовать в качестве решения проблемы – подачу пояснительной записки к вашей отчётности. Однако сразу скажу, что довольно часто пояснительные не работают, так как показатели в ФНС считают автоматические программы, которые настроены на проверку контрольных соотношений. Налоговики же с некоторых пор предпочитают не углубляться в каждый отчёт. Тем не менее подача пояснительной записки поможет подстраховаться в сдаче отчетности.

Если удастся дозвониться до Вашей налоговой и Вы попадете на толкового инспектора – считайте, что Вам повезло.

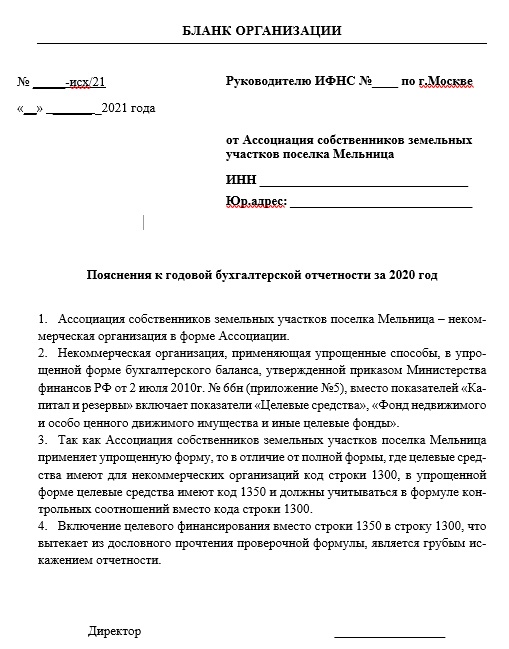

Если же нет, подайте корректирующую отчетность с пояснительной запиской (образец прилагаем).

Если и это не поможет, то единственный выход – переименовать строку 1300 и включить в нее целевые средства.

Автор статьи: Анна Куликова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

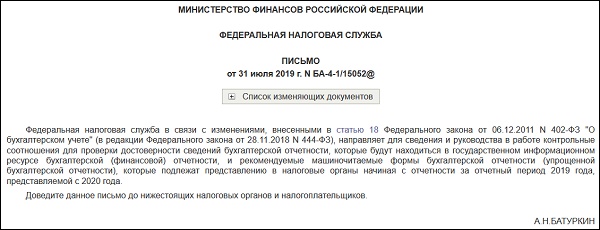

В 2019 ФНС рекомендованы контрольные соотношения бухгалтерской (финансовой) отчетности (Письмо ФНС РФ от 31.07.2019 N БА-4-1/15052@). Несоблюдение контрольных соотношений – не причина для отказа в приеме отчетности, но повод для запроса пояснений.

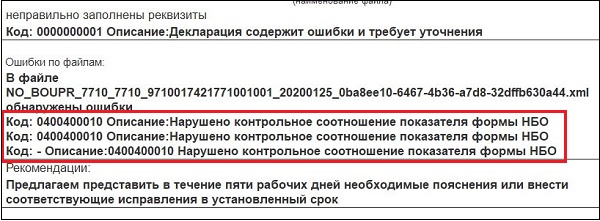

Отправили бухгалтерскую отчетность, получили в ответ протокол с ошибкой:

Код: — Описание:0400400010 Нарушено контрольное соотношение показателя формы НБО

Что это может быть и в чем ошибка? И что такое НБО?

В настоящий момент причина ошибки в отсутствии в контрольных соотношениях погрешности округлений показателей за отчетный и прошлые годы. Решение – скорректировать указанные показатели в соответствии с КС вручную.

В Письме ФНС от 18.02.2020 N ВД-4-1/2844@ даны пояснения, когда отчетность считается принятой.

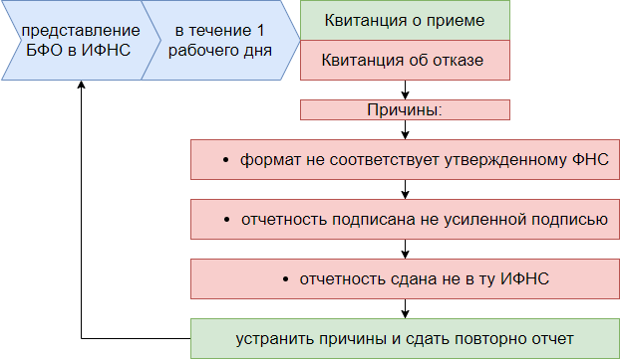

Уведомления об уточнении не является основанием для отказа в приеме отчетности. Она считается принятой инспекцией после направления в адрес организации квитанции о приеме, а также извещения о вводе или уведомления об уточнении.

КС носят рекомендательный характер.

НБО — налоговая и бухгалтерская отчетность в данном контексте.

См. также:

- [25.02.2020 запись] Годовая отчетность за 2019 г. в 1С. Бухгалтерская отчетность

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

![]() Загрузка…

Загрузка…

Назад к статье

Новости и изменения

Назад к статье

Дополнительные материалы

Назад к статье

Топ-вопросов

Добрый день, коллеги, во второй раз налоговая отказала в приеме БО. В первый раз сумма строк в активе не равнялась сумме строк пассива на 1 ед. Исправила, направила корректировочный и вновь та же самая ошибка. Баланс приложила. Помогите, плиз.

«В файле NO_BUHOTCH_0608_0608_0601029364060801001_20200506_5f0e74ff-3fea-4a15-aa13-9ab8cb77e3a5.xml обнаружены ошибки

Код: 0400400010 Описание:Нарушено контрольное соотношение показателя формы НБО

Код: — Описание:0400400010 Нарушено контрольное соотношение показателя формы НБО

Код: — Описание:ошибка по КС»

г. Екатеринбург4 011 баллов

Новичок- бухгалтер, Добрый день!

Я так понимаю это продолжение темы: https://www.buhonline.ru/forum/index?g=posts&t=624849

Проблема появляется не только у Вас, из-за того, что не все бухгалтерские программы корректно добавили контрольные соотношения по балансу за 2019 год.

В этом году ФНС впервые проводит сверку по новым контрольным соотношениям (письмо ФНС от 31.07.2019 № БА-4-1/15052@)

Вы через какую программу формируете отчетность?

Эксперт Бухонлайна согласен с этим ответом

Получите образец учетной политики и ведите бухучет в веб‑сервисе для небольших ООО и ИП

![]()

Upjers, через 1с отчетность

![]()

Выложите протокол Экспресс-проверки ведения учета на 01.01.2020

![]()

![]()

Новичок- бухгалтер, Вас не смущает этот текст «Проведено проверок: 0 из 0.

Выложите ваш список возможных проверок с флагами

Получить ЭЦП по ускоренной процедуре и с полной техподдержкой

![]()

Practice, исправила, приложила

Цитата (Новичок- бухгалтер):Исправила, направила корректировочный и вновь та же самая ошибка.

Здравствуйте. Вы в налоговую звонили ?

г. Екатеринбург4 011 баллов

Новичок- бухгалтер, Добрый день!

Попробую предположить что проблема может быть, в строках, при проверке контрольных соотношений.

1. Налог на прибыль 2410 = Сумма текущего и отложенногоналога на прибыль

2. Текущий налог на прибыль 2411 = начисленный налог на прибыль и доходыобороты по проводке 99 — 68.пр (минус) налог к уменьшению обороты по проводке 68.пр — 99

Приказ Минфина РФ от 20.11.2018 № 236н внес следующие изменения в коды строк отчета о финансовых результатах:

— «налог на прибыль», в котором отражается расход (доход) по налогу на прибыль (строка 2410);

— изменили нумерацию показателя «текущий налог на прибыль» (в прошлых версиях формы строка имела номер 2410, сейчас — 2411);

— ввели показатель «отложенный налог на прибыль» (строка 2412).

Изменения вступят в силу только с отчетности за 2020 год, однако уже сейчас они повлияли на форму и формат бухгалтерской отчетности.

В Вашем случае на мой взгляд строки 2410 и 2411 должны быть идентичными, на итоговые цифры в Вашем случае это не влияет, расчет у Вас произведен «как будто» эта строка была заполнена.

Попробуйте, большая вероятность что все получиться.

Субъекты малого предпринимательства имеют право сдавать упрощенную форму бухгалтерской отчетности, насколько я понял Вы относитесь к предприятиям малого бизнеса, и вправе предоставить бухгалтерскую отчетность по упрощенной схеме, имейте это в виду. 😉

Эксперт Бухонлайна согласен с этим ответом

![]()

Новичок- бухгалтер,

Результат проверки:

Обнаружены отрицательные остатки по счетам

Возможные причины:

По счету отражено списание большей суммы, чем поступило на счет.

Рекомендации:

Откройте карточку счета, проверьте проведенные операции.

Ваша родная проверка подтвердила наличие ошибок.

Исправляйте , проводите и заново формируйте отчетность

Проверьте контрагента на признаки фирмы‑однодневки и наличие дисквалифицированных лиц

![]()

Важный бух, не берут телефоны

Upjers, огромное спасибо

Upjers, и еще вопросик, я сдам упрощенную отчетность, номер корректировки 2 ставить? Первичную отказали, К1-отказали, теперь К2?Спасибо.

Upjers, исправила все ошибки после экспресс-проверки, сформировала упрощенный баланс, у меня статьи актива 67+34=102 , мне нужно здесь вручную поменять , прибавить единицу к одному из показателей, чтобы действительно Баланс был равен 102? В руб они равны 67200 и 34400.

Цитата (Новичок- бухгалтер):В руб они равны 67200 и 34400.

Я в таких случаях правил 34400 —> 35.

Позвольте уточнить — Вам отказали в приёме бухгалтерского учета или прислали требование представить пояснения или уточнить отчет?

![]()

Александр Погребс, добрый день! Получила требование уточнить отчет, статус » Сдано, требует уточнения».

Цитата (Новичок- бухгалтер):Получила требование уточнить отчет, статус » Сдано, требует уточнения».

Тогда другое дело.

Тогда все остальные уточненные варианты — корректировка № 1, № 2 и т.д.

А вот, если отказ в принятии, тогда все — «нулевые», т.е. первичные…

Успехов!

Получите электронную подпись для входа в личный кабинет налогоплательщика на сайте ФНС

г. Екатеринбург4 011 баллов

Новичок- бухгалтер, я так понимаю вопрос решен — Александр Погребс, подтвердил мою позицию и ответил на Ваш дополнительный вопрос?

![]()

Upjers, да, огромное спасибо.Успехов Вам!

Вопрос задал

Людмила Ш. (Москва)

Ответственный за ответ:

Демашева Мария (★9.83/10)

Добрый день.Формирую баланс 1 кв 2019 года,и за 2018 год валюта баланса не сходиться со сданной отчетностью.Сформировала заново баланс 2018 года,там все те же данные.Перепроверила данные 2018 и обнаружила,что в 1 кв 2019 подает кредиторская заложенность по счету 76 ВА за 2018 год. Как мне исправить эту ошибку?????????????

После подачи налоговой отчётности по нашему предприятию (обычно это годовой баланс) мы можем получить назад протокол, в котором указано об обнаруженной в нашей отчётности ошибке с кодом 0400400010 «Нарушено контрольное соотношение показателя формы НБО». При этом об особенностях ошибки никто толком рассказать не может, и что делать в данной ситуации также не понятно. Каков же выход? Ниже разберём сущность возникшей ошибки, а также рассмотрим, как её можно исправить.

Содержание

- Сущность ошибки с кодом 0400400010

- Пояснительная записка, если нарушено контрольное соотношение показателя формы НБО

- Проверка показателей отчётности при возникновении ошибки с кодом 0400400010

- Звонок в налоговую для решения проблемы

- Дождитесь обновления системы, чтобы повторно отправить отчёт

- Заключение

Сущность ошибки с кодом 0400400010

Как известно, с начала 2020 года налоговые инспектора (а также соответствующие программные инструменты) сверяют налоговую отчётность по новым контрольным соотношениям. Данные соотношения регламентированы специальным письмом ФНС от 31.07.2019 года № БА-4-1/15052@, в котором определено, суммы каких строк должны сходиться при проверке баланса.

Так, к примеру, в балансе складываются все показатели строк актива для получения общей суммы в строке 1600. А также все показатели строк в пассиве для получения общей суммы в строке 1700. Значение строки 1600 должно соответствовать значению строки 1700.

Основная причина появления рассматриваемой ошибки – это округление цифр до тысяч рублей. У ФНС контрольные соотношения настроены по формулам в тысячах, без допустимых значений при выполнении округления. То есть налоговая служба при проверке суммирует показатели не до копеек, а в тысячах рублей. Поэтому и возникает нарушение контрольного соотношения показателя формы НБО.

В процессе таких округлений у создателя отчёта валюта актива баланса может не сходиться с валютой пассива, из-за чего система проверки отчётности выдаёт ошибку и требует внесения корректировки в полученную отчётность.

Введение новой методики очень быстро вызвало массу возвратов по поданной отчётности (наиболее часто это было баланс за 2019 год), к чему были не готовы сами налоговые органы. Более того, изменение алгоритма проверки отчётности в программных инструментах типа 1С также привело к тому, что 1С также стала «ругаться» на сформированные в ней же отчёты. При этом эти же отчёты ранее воспринимались системой как корректные, и не вызывали ошибку.

Также причиной сбоя могут стать проблемы при выгрузке форм налоговой отчётности. Так у ряда специалистов при выгрузке баланса из 1С 8.3 в СБИС строка 2410 трансформировалась в строку 2411, не учитывалась в формулах, что и приводило к ошибке 0400400010.

Давайте разберёмся, как исправить рассматриваемую ошибку при подаче годового баланса.

Читайте также: Причины отказа налоговой: Ошибка в последовательности предоставлении сведений 3 НДФЛ и что это значит.

Пояснительная записка, если нарушено контрольное соотношение показателя формы НБО

Хорошим решением является подача пояснительной записки к вашей отчётности в налоговую. В записке вам будет необходимо пояснить, как вы получили ваши цифры. Но довольно часто пояснительные не работают, так как показатели считают автоматические системы, а сами налоговые специалисты предпочитают не углубляться в каждый отчёт.

Проверка показателей отчётности при возникновении ошибки с кодом 0400400010

Некоторые налоговые органы требуют внести исправления в отправленную отчётность посчитав сумму по тысячам. После чего отправить уточнённый отчёт в налоговую с пометкой «корректировка №1». Это должно помочь решить проблему контрольного соотношения показателя.

Звонок в налоговую для решения проблемы

При наличии возможности и расположенного к вам налогового инспектора позвоните в ваш налоговый орган и осведомитесь, как устранить ошибку соотношения показателя. Несмотря на то, что в ИФНС часто не знают, как решить рассматриваемую проблему, вам может повезти, и вы попадёте на компетентного налогового специалиста.

Дождитесь обновления системы, чтобы повторно отправить отчёт

Также панацеей может стать соответствующее обновление автоматических систем проверки налоговой отчётности, работающих в ФНС. Учитывая множество фиксируемых ошибок в системе, техподдержка ФНС может выпустить апдейт, который решит ошибку в разнице подсчёта суммы баланса. Но точных данных по выходу такого обновления пока нет.

Это может быть полезным: Ошибка генерации сертификата в личном кабинете налогоплательщика — что делать?

Заключение

Выше мы рассмотрели, почему возникает код ошибки 0400400010, которая означает: «Нарушено контрольное соотношение показателя формы НБО». Поскольку указанная проблема вызвана особенностями подсчёта суммируемых значений, рекомендуем или написать пояснительную по вашим цифрам, или пересчитать ваш баланс так, как считает сама ФНС. После этого ошибка будет устранена.

![]()

Артем

![]()

Дата регистрации: 15.02.2020

Сообщений: 4

Евгений Перевезенцев,Евгений Перевезенцев пишет:

| Цитата |

|---|

|

Добрый день. При проверке в программе 1С ФРЕШ БО выдает ошибку: № п/п Проверяемое соотношение Расшифровка значений Результат проверки Норма законодательства Описание нарушения Комментарий 1 «Проверка Отчета об изменениях капитала (КС 37.1) Значение уставного капитала в стр.3300 гр.3 = стр.(3200 + 3310 — 3320) гр.3» 30 000 = 0 Соотношение не выполнено Арифметическая ошибка Ошибочная сумма уставного капитала 3200 и 3320 недоступно для редактирования. На данный отчет НИ ответила: «В файле NO_BUHOTCH_7729_7729_9729281660772901001_20200206_464a725a-77af-4ad3-a965-c1936877280f.xml обнаружены ошибки Код: 0400400010 Описание:Нарушено контрольное соотношение показателя формы НБО Код: 0400400010 Описание:Нарушено контрольное соотношение показателя формы НБО Код: — Описание:0400400010 Нарушено контрольное соотношение показателя формы НБО Код: — Описание:Нарушено контрольное соотношение показателя формы НБО» Подскажите, пожалуйста, как быть. Прикрепленные файлы |

добрый день!

Такая же проблема, как то это решили ?

![]()

Евгений Перевезенцев

![]()

Дата регистрации: 08.02.2020

Сообщений: 2

Артем, Добрый день.

Да, решили.

1. Ошибка уставного капитала — добавили вручную в 1с в сформированном Бухгалтерском отчете строку 3317 и назвали ее «Формирование уставного капитала» и добавили размер уставного капитала (30 000 руб.), актуально только для ООО, сдающих первый БО.

2. По соотношениям прошлись по строкам 1200 и прочим, по которым не сходились соотношения и в одной из строк уменьшили значение на 200 рублей, чтоб не происходило округления при сложении всех строк в большую сторону. Например 65 345 руб. заменили на 65 135 руб. — округление этой строки все равно будет до 65 тысяч, а на суммарный результат повлияет так, что 65 135 + 35 300 = 100 тысяч, а не 101. Для справки отлично смотреть из чего складываются строки и как они рассчитываются в СБИС. А правили и отправляли в 1С.

Налоговая приняла вторую корректировку.

![]()

Артем

![]()

Дата регистрации: 15.02.2020

Сообщений: 4

Евгений Перевезенцев пишет:

| Цитата |

|---|

|

Ответ на Артем , Добрый день. Да, решили. 1. Ошибка уставного капитала — добавили вручную в 1с в сформированном Бухгалтерском отчете строку 3317 и назвали ее «Формирование уставного капитала» и добавили размер уставного капитала (30 000 руб.), актуально только для ООО, сдающих первый БО. 2. По соотношениям прошлись по строкам 1200 и прочим, по которым не сходились соотношения и в одной из строк уменьшили значение на 200 рублей, чтоб не происходило округления при сложении всех строк в большую сумму. Для справки отлично смотреть из чего складываются строки и как они рассчитываются в СБИС. А правили и отправляли в 1С. Налоговая приняла вторую корректировку. |

Евгений Перевезенцев,

Спасибо Вам огромное!!! Всё помогло, теперь при проверке контрольных соотношений ошибок нет.

Работаю в БС и там форум… Ну, можно сказать его как такового нет, а тут всё чётко и по делу.

![]()

Наталья бухгалтер

![]()

Дата регистрации: 16.02.2020

Сообщений: 1

baks, Что значит поставили 3 патча?

![]()

joper

![]()

Дата регистрации: 24.08.2009

Сообщений: 176

Сдала в налоговую бух.отчетность. Налоговая просит уточнить форму 2.»Нарушено контрольное соотношение стр.2400= стр.(2300+2410+2460)». Но у меня заполнены строки 2300, 2410, 2430, 2450, 2460 поэтому такое равенство невозможно. Похоже, что это контрольное соотношение действительно, если сдавать форму 2 с изменениями, которые будут действовать с 2020г. Но я сдаю по старой форме, а налоговая не пропускает. Что предпринять? Посоветуйте, пожалуйста.

![]()

Наталия Серебрякова

![]()

Дата регистрации: 07.02.2020

Сообщений: 3

Первый раз сдавала баланс 06.02.20. Пришла ошибка контрольных соотношений 0400400010 Нарушено контрольное соотношение показателей формы НБО. При чем это расхождение было за 2018, 2017 года из-за округлений. Повторно отправила баланс корректировочный 17.02.20, но ничего не меняла. Прошлые года не правила. Оставила все так, как было. Баланс принят. Видимо, я так понимаю, проблемы были в программе налоговой.

![]()

Марина Исаева

![]()

Дата регистрации: 18.02.2020

Сообщений: 2

Наталия, спасибо большое! побоялась воспользоваться советом подогнать за 2017 и 2018 итоговые цифры. Сегодня получила очередное письмо из налоговой с требованием исправить ошибки и прислать корректировку и тут увидела ваш комментарий. До нашей налоговой тщетно пыталась дозвониться в течение 2-х недель. Решила попробовать ваш метод) Всё получилось! Сегодня отправила и сегодня же пришёл положительный ответ о вводе. Видимо их техподдержка исправила алгоритм, а вот 1С отказывалась( Ещё раз спасибо!)

Кудинова Елена (1С, Москва)

Дата регистрации: 12.04.2011

Сообщений: 989

Марина Исаева, добрый день.

Хотелось бы внести небольшую ясность. Как только нам стала известна проблема проверки контрольных соотношений при приеме БО (бухгалтерской отчетности), мы обратились в ФНС.

Как уже ранее было сказано: сами контрольные соотношения не совсем корректны, большая вероятность погрешности при округлении из рублей в тысячи. И именно этот нюанс не был учтен.

На данный момент мы вместе с ФНС решаем эту проблему.

![]()

Марина Исаева

![]()

Дата регистрации: 18.02.2020

Сообщений: 2

Кудинова Елена (1С, Москва),

Елена, я рада, и надеюсь, что сотрудничество будет успешным. Но я задавала вопрос через нашего менеджера специалистам 1С «будут ли исправлены контрольные соотношения в 1С Бухгалтерии», потому что именно в 1С они выдавали ошибку. Ответ был таков, что в ближайшее время не будут. В налоговую звонила каждый день практически каждый час в течение 2 недель. Потом получили 2 письма из налоговой, каждое из которых заканчивалось призывом и требованием «исправить ошибки». А их нет. Возникло чувство абсолютной незащищённости. Замечательно, что всё оказалось не так.

А ещё, я думаю, что многие были бы благодарны за простое человеческое отношение, например получить рассылку, что ситуация массовая, что вы в курсе, что ситуация под контролем, что ведутся переговоры с ФНС, что вы сами пытаетесь исправить алгоритм проверки или что-то в этом роде.

А также давать официальное, «письменное» подтверждение по ТКС, что отсутствие проводки по округлению НДС при «закрытии месяца» это ошибка 1С, чтобы бухгалтер мог спокойно делать операцию вручную.

Это ведь так просто! Гораздо проще, чем в период сдачи отчётности пытаться дозвониться и получить консультацию многим-многим-многим вашим пользователям.

Прошу принять как просьбу рассмотреть такие варианты)

Спасибо за обратную связь)

![]()

Марина Л Савинова

![]()

Дата регистрации: 28.02.2020

Сообщений: 1

Пост №100

28.02.2020 19:10

доброго вечера, коллеги, два дня назад написала письмо в поддержку дистрибутора 1С с описанием такой же проблемы. В поддержке не в курсе и просят денег за консультацию. всё отложено до понедельника. Отправила сегодня отчет,поправив 2017 год, буду ждать результата

Читают тему:

![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 9 апреля 2018 г.

Содержание журнала № 8 за 2018 г.

ОТВЕЧАЕМ НА ВОПРОСЫ

ОСН

УСН

ЕСХН

ЕНВД

Обнаружили ошибку в бухгалтерской отчетности? Самое время ее исправить. Правила такого исправления зависят прежде всего от того, насколько ваша ошибка существенна.

Исправляем ошибки в бухотчетности

Сроки для утверждения бухотчетности

![]() Директор, который является одним из участников, подписал баланс, отчет о финансовых результатах и приложения к балансу. Бухотчетность сдана в инспекцию. Сейчас в ней нашли ошибку, думаем исправлять.

Директор, который является одним из участников, подписал баланс, отчет о финансовых результатах и приложения к балансу. Бухотчетность сдана в инспекцию. Сейчас в ней нашли ошибку, думаем исправлять.

Возник вопрос: считается ли такая отчетность утвержденной участниками? И когда вообще они должны утвердить бухотчетность?

— После того как руководитель организации подписал отчетность, она приобретает статус «составленная»ч. 8 ст. 13 Закона от 06.12.2011 № 402-ФЗ. Даже если руководитель — один из участников организации, такое подписание и сдача отчетности в инспекцию или органы статистики не приравнивается к утверждению отчетности.

Участники организации должны утвердить отчетностьч. 9 ст. 13 Закона от 06.12.2011 № 402-ФЗ, подп. 6 п. 2 ст. 33, ст. 34 Закона от 08.02.98 № 14-ФЗ; п. 1 ст. 47, подп. 11 п. 1 ст. 48 Закона от 26.12.95 № 208-ФЗ:

•в ООО — до 30 апреля;

•в АО — до 30 июня.

То есть отчетность может быть утверждена и после сдачи ее в ИФНС и отделение Росстата.

Уточнение бухотчетности

![]() Можно ли пересдать бухотчетность за 2017 г., если мы уже подали ее в ИФНС, а потом обнаружили ошибки?

Можно ли пересдать бухотчетность за 2017 г., если мы уже подали ее в ИФНС, а потом обнаружили ошибки?

— Организации, у которых есть право на упрощенный бухучет и упрощенную отчетность, могут исправлять любые обнаруженные ошибки периодом обнаружения и без ретроспективного пересчетап. 9 ПБУ 22/2010. Следовательно, им не нужно уточнять ранее сданную бухотчетность.

Для всех остальных порядок исправления ошибки в бухотчетности за 2017 г., обнаруженной в 2018 г., такой.

| Участники утвердили отчетность | Участники не утвердили отчетность |

| Ошибка существеннаяОшибка признается существенной, если она в отдельности или в совокупности с другими ошибками за тот же период может повлиять на экономические решения пользователей, принимаемые ими на основе бухотчетностип. 3 ПБУ 22/2010. Критерии существенности организация определяет самостоятельно и закрепляет в учетной политикеп. 6 ПБУ 7/98. К примеру, существенным может быть изменение какого-либо показателя, отражаемого в балансе или иной отчетной форме, более чем на 5% |

|

| 1. Ошибку надо исправить в периоде обнаружения с использованием в проводках счета 84 «Нераспределенная прибыль (непокрытый убыток)» в случае, если ошибка исказила финансовый результат прошлых лет. 2. Ошибка исправляется в отчетности текущего, 2018 г. ретроспективно — путем пересчета сравнительных показателей отчетностипп. 9, 10, 12, 13 ПБУ 22/2010; Письмо Минфина от 08.02.2016 № 07-01-09/6117. В пояснениях к отчетности за 2018 г. надо будет: •раскрыть характер ошибки; •указать суммы исправления по всем скорректированным статьям отчетности |

1. В бухучете ошибку надо исправить записями на 31.12.2017. Следует сторнировать неправильные проводки и при необходимости сделать верные. 2. Надо заполнить новые экземпляры отчетности. В ней нужно указать верные значения всех показателей. Она будет называться пересмотреннойпп. 7, 8 ПБУ 22/2010. 3. Пересмотренную бухотчетность надо представить по всем адресам, по которым была представлена первоначальная отчетность организациипп. 7, 8 ПБУ 22/2010 |

| Ошибка несущественная | |

| 1. Исправляется периодом обнаружения ошибки, то есть 2018 г. В бухучете выявленные в результате исправления ошибки доходы и расходы учитываются как прочие на счете 91. 2. На показатели отчетности за 2017 г. исправление ошибки не влияетп. 14 ПБУ 22/2010 |

В любом случае исправление ошибки отражается в бухгалтерской справке. В ней надо указать:

•суть ошибки и период, когда она была допущена;

•причины, по которым ошибка признана существенной или несущественной;

•дату обнаружения ошибки;

•проводки, которыми исправлена ошибка.

При составлении пересмотренной отчетности, если вы сдаете ее в электронной форме, проставьте номер корректировки: 1 — при исправлении бухотчетности за 2017 г. первый разПриказ ФНС от 20.03.2017 № ММВ-7-6/228@.

Если вы сдаете исправленную бухотчетность на бумаге, также не забудьте указать ее статус. Можно, к примеру, в верхней части первой страницы отчетной формы написать слово «пересмотренная». Или по аналогии с электронными формами ввести в баланс и другие формы такую же графу для номера корректировки.

В пояснениях к отчетности тоже надо указать, что она пересмотренная, а также причины, характер и последствия исправлений.

Завышенный резерв сомнительных долгов

![]() У нас крупная организация. При составлении годовой бухотчетности заключительными оборотами декабря 2017 г. сделали отчисления в резерв сомнительных долгов (создаем его только в бухучете). Однако при его расчете ошибочно учли дебиторку, которая не была ни просроченной, ни сомнительной. Как теперь исправить ошибку?

У нас крупная организация. При составлении годовой бухотчетности заключительными оборотами декабря 2017 г. сделали отчисления в резерв сомнительных долгов (создаем его только в бухучете). Однако при его расчете ошибочно учли дебиторку, которая не была ни просроченной, ни сомнительной. Как теперь исправить ошибку?

— Если ваша ошибка несущественная, то на дату обнаружения ошибки достаточно сделать проводку по дебету счета 63 и кредиту субсчета 91-1 на ошибочную сумму.

Существенную ошибку исправьте так:

•если участники уже утвердили отчетность за 2017 г. — сделайте проводку по дебету счета 63 и кредиту счета 84;

•если нет — по состоянию на 31.12.2017 сторнируйте проводку по дебету счета 91-2 и кредиту счета 63 на ошибочную сумму. После этого пересдайте бухотчетность (см. вопрос на с. 35).

Задвоение расходов

![]() Арендуем кран с ноября 2017 г. В феврале 2018 г. получили акт от арендодателя за ноябрь и декабрь 2017 г. Отразили расход. Потом выяснили, что тот же расход был отражен в декабре 2017 г. на основе скана этого акта (сам акт декабрьский). Как исправить ошибку и в каком году?

Арендуем кран с ноября 2017 г. В феврале 2018 г. получили акт от арендодателя за ноябрь и декабрь 2017 г. Отразили расход. Потом выяснили, что тот же расход был отражен в декабре 2017 г. на основе скана этого акта (сам акт декабрьский). Как исправить ошибку и в каком году?

Если задвоение расходов произошло в течение одного года, то исправить ошибку просто — надо всего лишь удалить «лишнюю» запись

— Вы допустили ошибку в 2018 г., повторно признав расход. А в 2017 г. ошибки не было, поскольку плата за аренду относится к 2017 г.

Причем для целей налогообложения прибыли такие затраты также должны быть учтены в 2017 г. — ведь вы получили оригинал акта, составленного в декабре 2017 г., до окончания срока сдачи декларации по налогу на прибыль за 2017 г.Письма ФНС от 21.08.2015 № ГД-4-3/14815@; Минфина от 28.04.2016 № 03-03-06/1/24705

Таким образом, вам нужно удалить из учетной программы расход, отраженный в феврале 2018 г. А данные 2017 г. трогать не нужно — ни в бухгалтерском, ни в налоговом учете.

Требование инспекции по уточнению бухотчетности

![]() Позвонили из инспекции и сказали, что сверяют декларацию по налогу на прибыль за 2017 г. с отчетом о финансовых результатах. В декларации у нас отражены проценты по займам, начисленные к уплате. А в отчете по строке 2330 — нет. Советуют либо сдать уточненку по налогу на прибыль, либо пересдать бухотчетность. На самом деле сумма процентов небольшая и мы отразили ее в составе прочих расходов — по строке 2350 отчета. Как быть?

Позвонили из инспекции и сказали, что сверяют декларацию по налогу на прибыль за 2017 г. с отчетом о финансовых результатах. В декларации у нас отражены проценты по займам, начисленные к уплате. А в отчете по строке 2330 — нет. Советуют либо сдать уточненку по налогу на прибыль, либо пересдать бухотчетность. На самом деле сумма процентов небольшая и мы отразили ее в составе прочих расходов — по строке 2350 отчета. Как быть?

— У вас нет ошибок ни в налоговом учете, ни в бухгалтерском. Так что сдавать уточненки не нужно.

Направьте в инспекцию письменные пояснения, указав в них следующее:

•сумма процентов к выплате верная, налоговые расходы не завышены, подача уточненной декларации по налогу на прибыль не требуется;

•проценты отражены по строке 2350 отчета о финансовых результатах из-за их несущественности для отражения по отдельной строке 2330. Приведите ваши критерии существенности;

•составлять пересмотренную бухотчетность нет оснований.

Уменьшение нераспределенной прибыли у «доходного» упрощенца

![]() ООО на УСН (6%), малое предприятие, бухотчетность составляем по обычным формам, а сам бухучет ведем упрощенно. Сейчас обнаружили, что в 2016 и 2017 гг. не учли крупные прочие расходы. Надо ли в балансе за 2018 г. показать уменьшенные суммы нераспределенной прибыли за 2016 и 2017 гг.? Если да, то как налоговики к этому отнесутся?

ООО на УСН (6%), малое предприятие, бухотчетность составляем по обычным формам, а сам бухучет ведем упрощенно. Сейчас обнаружили, что в 2016 и 2017 гг. не учли крупные прочие расходы. Надо ли в балансе за 2018 г. показать уменьшенные суммы нераспределенной прибыли за 2016 и 2017 гг.? Если да, то как налоговики к этому отнесутся?

— Поскольку вы вправе вести бухучет в упрощенном порядке, вам не нужен ретроспективный пересчет. Забытые прочие расходы вы можете учесть по дебету счета 91-2 датой исправления ошибки.

В результате по итогам 2018 г. прибыль уменьшится. Однако в балансе за 2018 г. показатели нераспределенной прибыли за 2017 и 2016 гг. будут такими же, какими были в балансах за эти годып. 14 ПБУ 22/2010. Следовательно, у инспекции не будет повода для вопросов.

Несвоевременное отражение операции в отчетности

![]() Наша организация на УСН (6%), малое предприятие. В декабре 2017 г. в бухгалтерском учете была отражена реализация (сделаны соответствующие проводки). Однако товар был отгружен только в марте 2018 г. Обнаружив это, повторные проводки при отгрузке мы делать не стали. Как лучше исправить ошибку 2017 г.?

Наша организация на УСН (6%), малое предприятие. В декабре 2017 г. в бухгалтерском учете была отражена реализация (сделаны соответствующие проводки). Однако товар был отгружен только в марте 2018 г. Обнаружив это, повторные проводки при отгрузке мы делать не стали. Как лучше исправить ошибку 2017 г.?

— Поскольку вы повторно не стали отражать отгрузку одного и того же товара, исправлять допущенную ранее ошибку не надо.

А чтобы впоследствии не забыть причину, по которой вы не отразили выручку при отгрузке товара, составьте бухгалтерскую справку и приложите ее к накладной.

Списание безнадежной дебиторки

![]() У нас малое предприятие, пользуемся упрощенными способами учета. Никаких резервов в бухучете не создаем. В феврале 2018 г. один из наших крупных должников, признанный ранее банкротом, ликвидирован и данные об этом внесены в ЕГРЮЛ. Сейчас надо списывать дебиторку. Но коллега сказала, что надо было давно отразить расход в виде отчислений в резерв сомнительных долгов. Выходит, у меня ошибка в отчетности за 2017 г. Как быть?

У нас малое предприятие, пользуемся упрощенными способами учета. Никаких резервов в бухучете не создаем. В феврале 2018 г. один из наших крупных должников, признанный ранее банкротом, ликвидирован и данные об этом внесены в ЕГРЮЛ. Сейчас надо списывать дебиторку. Но коллега сказала, что надо было давно отразить расход в виде отчислений в резерв сомнительных долгов. Выходит, у меня ошибка в отчетности за 2017 г. Как быть?

— Действительно, вы должны были создать резерв сомнительных долгов, если у вас имелась проблемная дебиторская задолженность. Ведь даже те организации, которые могут вести упрощенный бухучет, не освобождены от этогоп. 70 Положения, утв. Приказом Минфина от 29.07.98 № 34н.

Однако поскольку вы вправе вести упрощенный бухучет, то можете устранить ошибку текущим периодом. Для этого просто спишите дебиторскую задолженность в прочие расходы по дебету счета 91-2.

В налоговом учете резерв сомнительных долгов можно не создавать, если иное не предусмотрено учетной политикой для целей налогообложения. Если у вас резерва нет, в 2018 г. включите безнадежный долг во внереализационные расходы датой ликвидации контрагентаст. 266 НК РФ.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

Ошибки — исправление