Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Продолжаем разбираться с требованиями к финансовой (бухгалтерской) отчётности. Я уже рассмотрел требования осмотрительности, приоритета содержания перед формой, рациональности и концепцию достоверного и добросовестного взгляда. Сегодня на очереди требование существенности (Materiality).

Существенность в аудите

В России понятием существенности чаще оперируют аудиторы, чем бухгалтеры. В прикладном смысле для аудитора существенность определяет сумму, ошибки и искажения которой не повлияют на достоверность финансовой отчётности. Исходя из существенности, аудиторские процедуры планируются так, чтобы не проверять документы по каждому факту хозяйственной жизни — это было бы слишком дорого.

Если при аудите «Роснефти» обнаружится, что бухгалтер ошибся на 1000 руб. при списании миллиона баррелей нефти — это вряд ли скажется на восприятии отчётности как достоверной.

Я предельно упростил описание существенности в аудите — полное представление можно получить, прочитав МСА 320 «Существенность при планировании и проведении аудита», который обязателен для применения в России.

Существенность в бухгалтерии

Аудиторское понимание существенности тесно связано с бухгалтерским. МСФО (IAS) 1 «Представление финансовой отчётности» трактует информацию как существенную, если можно обоснованно ожидать, что её пропуск, искажение или маскировка повлияют на решения пользователей финансовой отчётности, принимаемые на основе этой отчётности. В отечественной бухгалтерской нормативке существенность не определяется, но п. 7.4 ПБУ 1/2008 «Учётная политика организации» говорит, что информация является несущественной, если от наличия, отсутствия или способа её отражения в финансовой отчётности не зависят экономические решения пользователей этой отчётности.

Как это работает на практике? Обратимся к ПБУ 4/99 «Бухгалтерская отчётность организации». Оно предписывает приводить показатели об отдельных видах активов, пассивов, доходов и расходов в бухгалтерском балансе и отчёте о финансовых результатах следующим образом:

-

обособленно по каждому существенному показателю;

-

свернуто по несущественным показателям.

То есть несущественную информацию группируют, чтобы не отвлекать пользователя на мелочи, которые не повлияют на понимание общей картины финансового положения компании. А существенную нужно раскрывать, иначе пользователь может неправильно понять эту картину.

Кстати, составление отчётности строго по формам, утверждённым Приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчётности организаций» — прямое нарушение п. 11 ПБУ 4/99, который предписывает обособленно раскрывать существенные показатели. А в самом Приказе № 66н есть п. 3, делегирующий организациям право самостоятельно определять детализацию показателей по статьям отчётности.

Пример.

Дебиторская задолженность ООО «Рога и копыта» — 100 млн руб.

Из нее 98 млн руб. должен один контрагент — ООО «Вечный должник».

В балансе ООО «Рога и копыта» дебиторка должны быть раскрыта следующим образом:

Дебиторская задолженность — 100 млн руб.,

в том числе, ООО «Вечный должник» — 98 млн руб.

Если не сделать такое раскрытие, пользователь будет думать, что у «Рогов и копыт» неплохие активы. На основе этого, например, инвестировать в них или дать в долг. На самом деле, «Рога и копыта» сильно зависят от одного дебитора. Если он не будет платить по счетам, у компании возникнут сложности. А вот если не заплатит кто-то из оставшихся дебиторов, то ничего страшного не случится. Поэтому раскрытие этих мелких долгов только затруднит чтение отчётности и отвлечет от главной проблемы.

Часто уровень существенности пытаются определить количественно. Например, 5% от суммы по статье отчётности. Не надо так. В нашем примере и 10% будут несущественны, потому что 90% долга одного дебитора — такая же проблема, как 98%. Даже если дебиторов всего два. А 4% представительских расходов в себестоимости может быть существенной суммой, которая подтолкнет пользователя отчетности к решению. Здесь нужно применять профессиональное суждение.

Если вам понравился этот пост, подписывайтесь на меня в Telegram, Дзене и YouTube – там ещё много интересного!

Подарок нашим читателям: онлайн-курс Алексея Иванова «Бухгалтерия для бизнеса» из 26 видео. В нем простым языком с примерами рассказывается о том, как понимать бухгалтерские отчёты и использовать их для управления бизнесом.

Бухгалтерия для бизнеса

онлайн-курс Алексея Иванова

Получите бесплатные видео с уроками курса!

Оставьте заявку в форме ниже, и мы вышлем вам запись.

Иногда бухгалтер затрудняется какая перед ним ошибка: существенная или не существенная? Давайте разбираться с классификацией ошибок, т.к. от этого зависит порядок их исправления.

Содержание

- Как отличить существенную ошибку от несущественной

- Степень существенности влияет на экономические решения пользователей

- Степень существенности определяется исходя из рациональности

- Фактор существенности необходимо учитывать по совокупности ошибок

- Существенность ошибки может варьироваться от отчетного периода

- Примеры формулировок учетных политик в части исправления ошибок

- Как исправить существенные ошибки

- Существенная ошибка выявлена в течение года

- Существенная ошибка выявлена до утверждения отчетности

- Существенная ошибка выявлена после утверждения отчетности

- Исправление существенных ошибок при упрощенных способах ведения бухгалтерского учета

Как отличить существенную ошибку от несущественной

Согласно п. 3 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности»:

«Ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период».

Степень существенности влияет на экономические решения пользователей

Степень существенности ошибки поставлена в зависимость от ценности верной информации для пользователя отчетности, а именно – для принимаемых им экономических решений.

Следовательно, подходить к определению существенности ошибок в учете и отчетности нужно экономически (качественно), а не лишь формально, математически (количественно).

Нужно также иметь в виду, что исправление существенной ошибки прошлых лет, выявленной после утверждения бухгалтерской отчетности за год, по общему правилу требует ретроспективного пересчета показателей бухгалтерской отчетности и отражается на сальдо счета 84 «Нераспределенная прибыль (непокрытый убыток)» (п. 9 ПБУ 22/2010) в периоде ее выявления.

Исправление несущественной ошибки не предполагает ретроспективного пересчета, а результат корректировки отражается в составе прочих доходов или расходов текущего отчетного периода (п. 14 ПБУ 22/2010).

Таким образом, главные различия между существенной и несущественной ошибками прошлых лет следующие:

- влияние / отсутствие влияния на сравнительные показатели бухгалтерской отчетности;

- влияние / отсутствие влияния на показатель прибыли (убытка) прошлых лет.

Получается, что факт исправления существенной ошибки заставляет пользователя пересмотреть свое представление о прошлом организации, динамике ее финансовых показателей, что не может не отразиться на оценке перспектив.

Этот вывод позволяет обозначить стандартные показатели, которые характеризуют финансовое положение организации: коэффициенты ликвидности, рентабельности, оборачиваемости активов и рыночной стоимости.

Стоит узнать на какие именно коэффициенты ориентируются внутренние пользователи (руководитель, финансово-экономическая служба, участники (акционеры) организации) отчетности Вашей организации, принимая экономические решения. Ошибки в сведениях, которые используются в таких расчетах, и будут наиболее существенными.

Степень существенности определяется исходя из рациональности

Учитывая информационные потребности пользователей отчетности, но также — и принцип рациональности, стоит определить не только качественные, но и количественные критерии существенности ошибки, чтобы избежать излишних трудозатрат бухгалтерии на исправление и раскрытие существенных ошибок в пояснениях к отчетности.

Оговоримся, что в случае, когда даже незначительная по сумме ошибка будет иметь судьбоносное значение, бухгалтер всегда сможет отойти от канона и описать ее в пояснениях.

Традиционно принято за уровень существенности принимать 5 % от базовой величины показателя, который был искажен. Некоторые организации выбирают процент дифференцированно для различных показателей, ошибки в которых считаются существенными (для одних показателей 5 %, для других — 7 % и т. п.).

Существенность ошибки в процентном выражении может сосуществовать с существенностью в абсолютном (суммовом) выражении. Например, в учетной политике может быть решено закрепить, что «ошибка существенна, если превышает 5 % от базового показателя, но при этом не менее 100 000 руб.» или «ошибка существенна, если она больше или равна 5 % от базового показателя или превышает 1 000 000 руб.» и т.п. Все зависит от масштабов деятельности организации и запросов ее управленческих служб, собственников.

Можно подойти к решению этого вопроса несколько иначе и взять за ориентир «карательное» законодательство. Так, ст. 15.11 КоАП РФ под грубым нарушением требований к бухгалтерской отчетности понимает искажение любого показателя бухгалтерской (финансовой) отчетности, выраженного в денежном измерении, не менее чем на 10 %. Этот – куда более формальный — вариант больше подходит тем организациям, которые не практикуют финансовый анализ по данным бухгалтерской отчетности и, как им представляется, больше составляют бухгалтерскую отчетность для контролирующих органов, нежели для использования ее показателей для принятия экономических решений.

Никаких четких формулировок для закрепления в учетной политике по рассматриваемому вопросу нормативно-правовые акты (НПА) по бухучету не дают. В п. 3 ПБУ 22/2010 отмечается лишь, что существенность ошибки организация определяет самостоятельно, исходя как из величины, так и характера соответствующей статьи (статей) бухгалтерской отчетности.

Фактор существенности необходимо учитывать по совокупности ошибок

Ошибка, не существенная сама по себе, может оказаться существенной вкупе с другими ошибками, совершенными в том же отчетном периоде. По этой причине следует определять существенность не только каждой ошибки в отдельности, но и их совокупности, если они могут оказывать солидарное влияние на экономические решения.

Например, стоимость чистых активов организации определяется по формуле:

Предположим, были допущены ошибки в статьях баланса «Переоценка внеоборотных активов» (строка 1340) и «Нераспределенная прибыль (непокрытый убыток)» (строка 1370). Они обе учитываются в сумме Итога Раздела III Баланса. Каждая ошибка в отдельности ниже уровня существенности, но в совокупности они существенны. Их общее влияние привело бы к искажению такого важнейшего показателя как стоимость чистых активов.

Таким образом, определив круг важнейших финансовых показателей, следует позаботиться о том, чтоб ошибки в участвующих в их расчете параметрах оценивались на предмет существенности как по отдельности, так и совместно.

Существенность ошибки может варьироваться от отчетного периода

Существенность той или иной ошибки может варьироваться в зависимости от избранного отчетного периода.

Так, годовая отчетность используется широким кругом внутренних и внешних пользователей для принятия, в том числе, стратегических решений (относительно распределения прибыли, структуры бизнеса, оценки финансовой устойчивости контрагента).

Однако руководство организации может принять решение составлять промежуточную бухгалтерскую отчетность по итогам каждого месяца или каждого квартала, или на конкретную отчетную дату текущего года.

Цели составления промежуточной отчетности могут быть различными. В частности, ее данные могут использоваться для разработки и корректировки бизнес-планов, оценки стоимости доли участников. Такая отчетность может предоставляться контрагентам, инвесторам или банкам и т.п.

Для промежуточной отчетности с учетом целей ее составления могут иметь существенное значение иные ошибки, нежели для годовой.

Например, она может быть призвана давать пищу для размышления о платежеспособности организации на краткосрочном этапе. Для ее оценки используется показатель т.н. быстрой ликвидности, рассчитываемый по формуле:

Ошибки в указанных строках баланса (даже не очень значительные в абсолютной величине) могут серьезно исказить этот показатель, что повлечет неверные оперативные оценки платежеспособности организации и негативные последствия. При анализе же только годовой отчетности коэффициент быстрой ликвидности имеет куда меньшее значение, т.к. отражает положение дел исключительно на отчетную дату и почвы для выводов на долгосрочную перспективу сам по себе не дает. Получается, что применительно к промежуточной отчетности (в зависимости от целей ее формирования) могут быть определены свои критерии существенности ошибок. Их также можно закрепить в учетной политике, если организация считает это целесообразным.

Примеры формулировок учетных политик в части исправления ошибок

В заключение приведем примеры формулировок из реальных учетных политик нескольких крупнейших российских компаний. Это может дать Вам пищу для размышления о собственной учетной политике по этому вопросу:

Вариант 1

«Уровень существенности для целей исправления ошибки

Ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период.

Уровень существенности для целей раскрытия отдельных показателей в отчетности

Показатель считается существенным и приводится обособленно в бухгалтерском балансе, отчете о финансовых результатах, отчете об изменениях капитала или отчете о движении денежных средств, если его нераскрытие может повлиять на экономические решения заинтересованных пользователей, принимаемые на основе отчетной информации. Уровень существенности ошибки определяется как 5% от величины базовых показателей отчетности».

Вариант 2

«Ошибка считается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период. Ошибка считается существенной, если составляет 5 и более процентов от валюты баланса или 5 и более процентов от прибыли до налогообложения».

Вариант 3

«Общество раскрывает в годовой бухгалтерской (финансовой) отчетности информацию в отношении существенных ошибок предшествующих отчетных периодов, исправленных в отчетном периоде. Существенной признается ошибка, которая в отдельности или в совокупности с другими ошибками за один и тот же период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской (финансовой) отчетности, составленной за этот отчетный период».

Вариант 4

«Ошибка признается существенной, если она в отдельности или в совокупности с другими аналогичными ошибками за один и тот же отчетный период (год), предшествующий отчетному, к которому относится выявленная ошибка, составляет более 5 процентов от показателя соответствующей статьи бухгалтерского баланса или от показателя чистой прибыли (чистого убытка) отчета о финансовых результатах в случае, если ошибка или совокупность ошибок оказывает влияние на финансовые результаты.

Расчет уровня существенности производится на основании бухгалтерской (финансовой) отчетности за отчетный год, к которому относится выявленная ошибка.

Решение об уровне существенности принимается по окончании текущего отчетного года на основании информации о выявленных ошибках или их совокупности, представленной в бухгалтерской справке.

Если Компанией ранее был осуществлен перерасчет сравнительных показателей (ретроспективный перерасчет), то расчет уровня существенности осуществляется на основании пересчитанных данных».

Как видим, формулировки варьируются от простого цитирования ПБУ 22/2010 до куда более развернутых положений, отвечающих представлениям и потребностям компании.

Так же текстовку для учетной политики вы можете выбрать с помощью нашего Конструктора учетной политики

Как исправить существенные ошибки

В зависимости от того, когда бухгалтер обнаружил существенную ошибку, порядок ее исправления будет варьироваться:

| Принцип исправления | Момент обнаружения | Порядок исправления | пункт ПБУ 22/2010 |

| В учете | В году совершения – выявлена до окончания года | Исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка | 5 |

| Ошибка отчетного года – выявлена после окончания этого года, но до даты подписания бухгалтерской отчетности за этот год* | Исправляется записями по соответствующим счетам бухгалтерского учета за декабрь отчетного года | 6 | |

| В учете и отчетности за год совершения ошибки | Ошибка предшествующего отчетного года — выявлена после даты подписания бухгалтерской отчетности за этот год, но до даты представления отчетности собственникам |

Исправляется записями по соответствующим счетам бухгалтерского учета за декабрь отчетного года. Если отчетность была представлена кому-либо до исправления ошибки, она заменяется на исправленную. |

7 |

| Ошибка предшествующего отчетного года — выявлена после представления бухгалтерской отчетности за этот год собственникам, но до даты утверждения ими |

Исправляется записями по соответствующим счетам бухгалтерского учета за декабрь отчетного года. В исправленной отчетности раскрывается информация о том, что она заменяет первоначально представленную бухгалтерскую отчетность, а также об основаниях составления исправленной отчетности. Исправленная бухгалтерская отчетность представляется во все адреса, в которые была представлена первоначальная. |

8 | |

| В учете и отчетности за год выявления ошибки | Ошибка предшествующего отчетного года – выявлена после утверждения бухгалтерской отчетности за этот год |

Исправляется:

Ретроспективный пересчет производится в отношении показателей начиная с того отчетного периода, в котором была допущена ошибка **. Утвержденная бухгалтерская отчетность за предшествующие отчетные периоды не подлежит исправлению и повторному представлению пользователям |

9, 10 |

* Бухгалтерская отчетность считается составленной после подписания ее руководителем экономического субъекта (п. 8 ст. 13 Федерального закона N 402-ФЗ).

** В случае если существенная ошибка была допущена до начала самого раннего из представленных в бухгалтерской отчетности за текущий отчетный год предшествующих отчетных периодов, корректировке подлежат вступительные сальдо по соответствующим статьям активов, обязательств и капитала на начало самого раннего из представленных отчетных периодов (п. 11 ПБУ 22/2010).

В случае если определить влияние существенной ошибки на один или более предшествующих отчетных периодов, представленных в бухгалтерской отчетности, невозможно, организация должна скорректировать вступительное сальдо по соответствующим статьям активов, обязательств и капитала на начало самого раннего из периодов, пересчет за который возможен (п. 12 ПБУ 22/2010).

Влияние существенной ошибки на предшествующий отчетный период определить невозможно, если требуются сложные и (или) многочисленные расчеты, при выполнении которых невозможно выделить информацию, свидетельствующую об обстоятельствах, существовавших на дату совершения ошибки, либо необходимо использовать информацию, полученную после даты утверждения бухгалтерской отчетности за такой предшествующий отчетный период (п. 13 ПБУ 22/2010).

Как видим, ПБУ 22/2010 предусматривает три подхода к исправлению существенных ошибок. Они предлагаются не на выбор, а с учетом момента выявления ошибки.

Существенная ошибка выявлена в течение года

Организация в апреле 2019 начислила и уплатила авансовый платеж по налогу на имущество организаций в размере 1 000 000 руб.

В июне 2019 выяснилось, что по ошибке сумма платежа завышена на 200 000 руб. (ошибка существенная).

Сумма переплаты зачтена в счет будущих платежей.

Операции отражаются в учете следующими проводками:

| Содержание операций | Дебет | Кредит | Сумма, руб. |

| В апреле 2019 | |||

| Начислен авансовый платеж по налогу на имущество | 26 | 68 | 1 000 000 |

| Перечислен в бюджет авансовый платеж по налогу на имущество | 68 | 51 | 1 000 000 |

| В июне 2019 | |||

|

СТОРНО |

26 | 68 | 200 000 |

Существенная ошибка выявлена до утверждения отчетности

В марте 2020 выявлено, что в 2019 ошибочно не отражено списание расходов на рекламу на сумму 3 500 000 руб. (ошибка существенная).

Ошибка выявлена после подписания бухгалтерской отчетности за 2019 год, после ее представления в налоговый орган и участникам Организации, но до даты утверждения собственниками.

Операции отражаются в учете следующими проводками:

| Содержание операций | Дебет | Кредит | Сумма, руб. |

| Записями за декабрь 2019 | |||

| Сумма расходов на рекламу включена в расходы на продажу | 44 | 60 | 3 500 000 |

| Увеличена себестоимость продаж (в части ошибочно не учтенных расходов) | 90.02 | 44 | 3 500 000 |

| Закрыт счет 90.02 (в части увеличения себестоимости продаж на сумму ошибочно не учтенных расходов) | 90.09 | 90.02 | 3 500 000 |

| Уменьшен финансовый результат на сумму ошибочно не учтенных расходов | 99 | 90.09 | 3 500 000 |

| Отражена корректировка нераспределенной прибыли в части ошибочно не учтенных расходов (с учетом влияния пересчитанного налога на прибыль) (3 500 000 – 3 500 000 x 20%) *** | 84 | 99 | 2 800 000 |

*** Бухгалтерские записи по корректировке налога на прибыль не приводятся.

Составляется новый экземпляр исправленной отчетности, где показатели заменяются на верные.

В пояснениях к исправленной отчетности раскрывается информация о том, что она заменяет первоначально представленную бухгалтерскую отчетность, а также об основаниях составления исправленной отчетности.

Исправленная бухгалтерская отчетность представляется во все адреса, в которые была представлена первоначальная. При этом экземпляр бухгалтерской отчетности, в котором ошибка исправлена, представляется в налоговый орган по месту нахождения организации не позднее чем через 10 рабочих дней со дня, следующего за днем утверждения отчетности (п. 5 ст. 18 Федерального закона N 402-ФЗ).

Практикум в 1С по исправлению существенной ошибки, выявленной до утверждения отчетности

Существенная ошибка выявлена после утверждения отчетности

В декабре 2020 Организация выявила существенную ошибку, допущенную в 2019: при оценке введенного в декабре 2019 в эксплуатацию объекта капитального строительства часть капитализируемых расходов (1 000 000 руб.) была ошибочно отражена на счете 97, вместо счета 08. В итоге сумма не вошла в первоначальную стоимость объекта, а так и осталась учтена в дебетовом сальдо счета 97.

Ошибка является существенной.

Аналогичная ошибка допущена в налоговом учете. Организация приняла решение исправить ее в налоговом периоде 2020 с учетом возможности, предоставленной ст. 54 НК РФ. По состоянию на отчетную дату (31.12.2020) по данной ситуации временных разниц нет (активы оценены одинаково в БУ и НУ, амортизационные отчисления также совпали).

Для исправления ошибки прошлых лет в декабре 2020 совершаются проводки:

| Содержание операций | Дебет | Кредит | Сумма, тыс. руб. |

| Увеличение первоначальной стоимости объекта ОС | 01 | 84 | 1 000 |

| Уменьшена сумма расходов будущих периодов | 84 | 97 | 1 000 |

Записью за декабрь 2020 доначисляется сумма амортизационных отчислений по объекту за период 2020 (бухгалтер начислял амортизацию за январь – декабрь 2020 в заниженной сумме, поэтому в этой части исправлена ошибка отчетного года). Условно примем сумму доначисления годовой амортизации – 20 000 руб.

| Содержание операций | Дебет | Кредит | Сумма, тыс. руб. |

|

Начисление амортизации за 12 месяцев 2020 г. |

25 | 02 | 20 |

Допущенная ошибка привела к неверному отражению в балансе стоимости основных средств и суммы запасов по состоянию на 31.12.2019.

В годовой бухгалтерской отчетности организации за 2019 г. были указаны следующие данные (в тыс. руб.):

| Форма отчетности | Строка, графа | Сумма, тыс. руб. |

|

в разд. I Бухгалтерского баланса в графе «На 31 декабря 2019 г.» |

1150 «Основные средства» | 10 800 |

|

в разд. II Бухгалтерского баланса в графе «На 31 декабря 2019 г.» |

1210 «Запасы» | 1 030 |

После корректировки:

| Форма отчетности | Строка, графа | Сумма, тыс. руб. |

|

в разд. I Бухгалтерского баланса в графе «На 31 декабря 2019 г.» |

1150 «Основные средства» | 11 800 |

|

в разд. II Бухгалтерского баланса в графе «На 31 декабря 2019 г.» |

1210 «Запасы» | 30 |

Практикум в 1С по исправлению существенной ошибки, выявленной после утверждения отчетности

Исправление существенных ошибок при упрощенных способах ведения бухгалтерского учета

Отметим также, что в силу п. 9, 14 ПБУ 22/2010 организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, могут исправлять такую существенную ошибку без ретроспективного пересчета записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка. Прибыль или убыток, возникшие в результате исправления указанной ошибки, отражаются в составе прочих доходов или расходов текущего отчетного периода.

В пояснениях к годовой бухгалтерской отчетности организация должна раскрыть в отношении существенных ошибок предшествующих отчетных периодов, исправленных в отчетном периоде, следующую информацию (п. 15, 16 ПБУ 22/2010):

- характер ошибки;

- сумму корректировки по каждой статье бухгалтерской отчетности — по каждому предшествующему отчетному периоду в той степени, в которой это практически осуществимо;

- сумму корректировки по данным о базовой и разводненной прибыли (убытку) на акцию (если организация обязана раскрывать информацию о прибыли, приходящейся на одну акцию);

- сумму корректировки вступительного сальдо самого раннего из представленных отчетных периодов.

Если определить влияние существенной ошибки на один или более предшествующих отчетных периодов, представленных в бухгалтерской отчетности, невозможно, то в пояснениях раскрываются причины этого, а также приводится описание способа отражения исправления существенной ошибки в бухгалтерской отчетности организации и указывается период, начиная с которого внесены исправления.

См. также:

- Исправление ошибок в учете

- Исправление ошибок в НУ

- Исправление ошибок по НДС

- Порядок исправления ошибок в 1С

- Занижена сумма затрат прошлого года: не списана дебиторская задолженность. Исправление существенной ошибки до утверждения отчетности

- Искажена первоначальная стоимость основного средства. Исправление существенной ошибки после утверждения отчетности

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Любая аудиторская проверка содержит риск ошибочного либо недостаточно точного аудиторского заключения. На него влияет в том числе и уровень существенности, величина допустимой ошибки.

Существенность и аудиторский риск

Аудиторское заключение во многом зависит от личной уверенности аудитора в том, содержатся ли в финансовой отчетности организации существенные искажения. Для качественной работы аудитору важно понимать, какие искажения, неточности и ошибки имеют характер существенных, а какие не имеют.Значительную роль играет субъективное восприятие аудитора, его уровень профессионализма: понимание специфических моментов работы фирмы; учет уровня ответственности пользователей отчетности при принятии решений и последствий этих решений.

Несмотря на некоторую размытость понятия, существенность в аудите имеет определенные характеристики. Существенность экономической информации – ее качество, которое позволяет влиять на управленческие, экономические и иные решения компетентного пользователя этой информации. Существенным является искажение информации, превышающее заданный уровень существенности.

Уровень существенности – количественный показатель. Это искажение бухгалтерской отчетности, рубежное значение. Начиная с него компетентный пользователь на основе приведенных показателей будет делать ошибочные выводы, лишен возможности принимать обоснованные управленческие, экономические решения.

Выражая суждение о достоверности бухгалтерских данных, специалист учитывает причины, ограничивающие полную и абсолютную правоту такой оценки:

- Объем и сроки аудиторской проверки, массив информации, который подлежит проверке, ограничен.

- Неоднозначная трактовка части законодательных норм; такая возможность нередко заложена в самом законодательстве, в нормативных документах.

- Субъективные нюансы оценки фактов хозяйственной жизни, иных хозяйственных операций, в том числе и в момент подготовки бухгалтерской отчетности, определения степени достоверности данных.

Иными словами, аудитор высказывается, опуская стопроцентную уверенность, но имея в виду определенный уровень приемлемого риска.

Между существенностью и аудиторским риском образуется обратная зависимость. Очевидно, если используются менее строгие значения существенности, аудитор вынужден принимать дополнительные меры с целью снизить аудиторский риск: провести дополнительное тестирование данных, увеличить число аудиторских действий и процедур, затрачивать больше времени на проверку, расширить объем аудиторской выборки. Он работает с более широким объемом отклонений в отчетности фирмы, и в этих условиях возрастает вероятность не заметить одно из нарушений.

Кто определяет существенность данных

Мы выяснили, что уровень существенности – один из наиболее значимых показателей качества бухгалтерской отчетности. Отклонение в пределах установленного уровня не считается ошибкой и дает возможность аудиторам считать отчетность достоверной.

Как определяется этот показатель? Применяемые стандарты аудита регламентируют общие правила проверок. Аудиторы выбирают методику расчета самостоятельно. Практикой аудиторской деятельности определено, что менее 5% — отклонение незначительное, а свыше 10% — существенное. Пятипроцентное значение показателя упоминается в ПБУ 9/99 (п. 18.1), ПБУ 10/99 (п. 21.1). В этих документах говорится, соответственно, о доходах и расходах организации. Указывается на необходимость обособленно отражать доходы (расходы) фирмы, превышающие 5%.

Значение 10% установлено ст. 15.11 КоАП. В этой статье говорится, что искажение любого показателя финансовой отчетности в денежном измерении не менее чем на 10% является грубым нарушением, за которое полагается штраф. Следовательно, если отклонение данных равно или превышает 10%, отчетность можно признать недостоверной.

Аудиторы в ходе проверки могут использовать единое предельное значение уровня существенности, вероятной ошибки, для всех балансовых статей либо варьировать показатель в зависимости от удельного веса балансовой статьи.

Могут играть роль:

- редкие, мало употребляемые в учете корреспонденции счетов;

- значительное сальдо по счету, сопоставимое с уровнем допустимой ошибки;

- значительный оборот по счету за отчетный период.

Кроме того, принимается за аксиому, что «привычные», ежедневные операции, например, кассовые, могут не содержать серьезных ошибок. Напротив, расчетные операции, например, заработная плата, при наличии сложной системы оплаты труда (денежная, натуральная форма, доплаты, надбавки) увеличивают возможность появления ошибок.

На этапе планирования провизорно ошибки могут оцениваться только в процентах. В ходе проверки могут применяться абсолютные величины. Уровень существенности, как правило, корректируется на месте по сравнению с планом.

Существенность по отношению к отдельным счетам связана с понятием предельно допустимой ошибки. Данный показатель всегда ниже планируемой существенности на 50-70%. Показатель служит для того, чтобы уровень существенности не был превышен суммой расхождений по отдельным счетам. Величина допустимой ошибки используется в планах проверки по конкретным счетам, в частности, размере выборки. Слишком низкий показатель ведет к увеличению объема аудиторской работы.

Кстати говоря! Организация определяет уровень существенности, отражая его в своей учетной политике (ПБУ 1/2008 п. 4).

Пример (условный)

Пересчетом установлено, что в себестоимости продукции 5050 тыс. руб. ошибочно отражена дважды сумма 50 тыс. руб. Выручка — 7000 тыс. руб. Применяемый уровень существенности — 5%.

Отклонения по себестоимости: 5050 — 50 = 5000 тыс. руб. – истинная себестоимость.

(5050 / 5000) * 100 = 101%. 101 — 100 = 1%.

Отклонения по прибыли: 7000 — 5000 = 2000 тыс. руб. 7000 — 5050 = 1950 тыс. руб.

(1950 / 2000) * 100 = 97,5%. 97,5 — 100 = -2,5%.

Расчеты показывают, что себестоимость завышена в отчетности на 1%, а прибыль занижена на 2,5%. Отклонения не превышают уровень существенности 5%. Ошибки несущественны, отчетность признается достоверной.

Концепция существенности.

Существенность (англ. ‘materiality’) является важнейшим понятием в финансовой отчетности.

Компания выносит суждения о существенности, когда принимает решения о признании, оценке, представлении и раскрытии информации в финансовой отчетности.

Требования МСФО к представлению отчетности (в том числе к раскрытию информации) необходимо применять, только если эффект от применения этих требований является существенным. Т.е., в противном случае применение требований МСФО необязательно.

[Cм. параграф 8 IFRS PS 2 «Вынесение суждений о существенности»].

В соответствии определением существенности в МСФО (IAS) 1:

«Информация является существенной, если можно обоснованно ожидать, что ее пропуск, искажение или маскировка повлияют на решения основных пользователей финансовой отчетности общего назначения, принимаемые на основе данной финансовой отчетности…».

Далее IAS 1 уточняет, что существенность зависит от характера или количественной значимости информации, или того и другого, и что компания оценивает существенность информации (по отдельности, либо в сочетании с другой информацией) в контексте ее финансовой отчетности, рассматриваемой в целом.

В октябре 2018 года Совет по МСФО (IASB) опубликовал поправки к IAS 1 и IAS 8 (вступившие в силу с 1 января 2020 года), которые добавили концепцию маскировки информации (англ. ‘obscuring information’) к определению существенности.

Параграф 7 (Определения) измененного IAS 1 поясняет, что информация является замаскированной, если она раскрыта с помощью «расплывчатых или неоднозначных формулировок» или «скрывается» за несущественной информацией таким образом, что пользователь не может понять, является ли она существенной.

Существенность специфична для конкретной компании и МСФО не дают каких-либо количественных порогов существенности.

IASB выпустил необязательное практическое руководство IFRS Practice Statement 2: «Making Materiality Judgements», которое стоит внимательно изучить при рассмотрении концепции существенности.

Существенность: количественные критерии.

Отправной точкой для анализа количественных характеристик существенности, как правило, является определенная доля чистой прибыли или другой крупный финансовый показатель деятельности.

5% чистой прибыли от продолжающейся деятельности или 2-3% операционной прибыли (или другого показателя операционной рентабельности) являются общим базовым порогом существенности для многих компаний и их аудиторов, но эти пороговые значения могут сильно отличаться.

Даже если аудиторская фирма придерживается определенного порога в своей методике аудита, он может быть изменен для конкретной компании, особенно когда компания убыточна или находится вблизи точки безубыточности.

Несомненно, что компании следует выработать свой собственный количественный порог в качестве отправной точки при оценке существенности. Если это возможно, собственный порог должен быть согласован с оценкой существенности аудиторов компании.

Различные уровни существенности могут быть определены для различных статей отчетности, влияющих на прибыли и убытки, реклассификацию или агрегацию баланса, а также на раскрытия информации.

IAS 1 требует отдельной и совокупной оценки существенности статей отчетности. То есть, несущественная статья может стать существенной, в совокупности с отдельными несущественными статьями.

Поэтому важно следить за любыми неисправленными искажениями, выявленными в течение отчетного периода, чтобы иметь возможность оценить их совокупную существенность. С другой стороны, существенное искажение не может быть компенсировано другими существенными искажениями (например, одновременным завышением и выручки и расходов).

Совокупное воздействие несущественных искажений за предыдущие годы может стать существенным в определенный момент.

Например, ошибочно не признанные обязательства и расходы на $100 в год в течение последних 10 лет, приводит к занижению обязательств на $1,000.

Хотя искажение на $100 в рамках отдельного года может считаться несущественным, занижение обязательств на $1,000 на отчетную дату может быть существенным пропуском информации.

В этом случае, компания не может признать $1,000 обязательств и расходов в текущем периоде, так как это будет существенным искажением текущих финансовых результатов. Поэтому компания должна сделать ретроспективное исправление ошибок, даже если эти ошибки не были существенными в отдельно взятом предыдущем периоде.

Существенность: качественные критерии.

Статья не может рассматриваться как несущественная только потому, что она находится ниже определенного количественного порогового значения.

Когда искажение делается преднамеренно для достижения определенного представления или результата, искажение считается существенным, независимо от суммы.

Это связано с тем, что такого искажения не было бы, если бы компания не ожидала, что оно повлияет на решения, принимаемые пользователями финансовой отчетности.

Подобные искажения не следует путать с упрощениями, сделанными компанией, так как упрощения не нацелены на достижение определенного результата или представления отчетности.

Примеры других качественных критериев, которые следует учитывать при оценке существенности:

- позволяют ли искажения сделать выгодный финансовый прогноз (ее собственный, либо рыночный консенсус-прогноз),

- позволяют ли искажения соответствовать нормативным требованиям, долговым ковенантами или другими договорным условиям),

- изменяют ли искажения чистый убыток на чистую прибыль и наоборот,

- влияют ли искажения на ключевые финансовые коэффициенты или другие раскрытия информации в финансовой отчетности, которы пользователи уделяют особое,

- увеличивают ли искажения бонусное вознаграждение руководства компании,

- меняют ли искажения отчетность по операционным сегментам, раскрытия информации о сделках со связанными сторонами или раскрытия других специфических вопросов.

Существенность в промежуточной финансовой отчетности.

Оценка существенности становится более сложной при применении количественных критериев существенности к промежуточной финансовой отчетности.

МСФО (IAS) 34 разъясняет, что существенность в промежуточной финансовой отчетности должна оцениваться в отношении финансовых результатов промежуточного периода, а не прогноза результатов за полный год.

[см. параграфы IFRS 34:23, 34:25 и 34:IN9].

Поэтому в финансовой отчетности, например, за 1-ый квартал, количественный порог существенности может составлять лишь четверть (1/4) значения, определенного для годовой финансовой отчетности.

Существует ли способ придерживаться годовох уровней существенности в промежуточной финансовой отчетности, и соответствовать при этом МСФО?

Нет, так как МСФО (IAS) 34 предъявляет совершенно определенные требования в этом отношении.

Интересно, что стандарты US GAAP гораздо мягче в этом вопросе и позволяют применять годовые уровни существенности в промежуточной финансовой отчетности с дополнительным раскрытием определенных существенных статей, которые раскрываются только в промежуточной отчетности

[см. также: ASC 270-10-45-16 и ASC 250-10-45-27].

Вопросы

существенности в аудите регламентированы

федеральным правилом (стандартом) № 4

«Существенность в аудите».

Существенность

в аудите — это вероятность того, что

применяемые аудиторские процедуры

позволяют определить наличие ошибки в

отчетности экономического субъекта и

оценить их влияние на принятие

соответствующих решений ее пользователями.

Информация

об отдельных активах, обязательствах,

доходах, расходах и хозяйственных

операциях, а также составляющих капитала

считается существенной, если ее пропуск

или искажение может повлиять на

экономические решения пользователей,

принятые на основе финансовой

(бухгалтерской) отчетности. Существенность

зависит от величины показателя финансовой

(бухгалтерской) отчетности и/или ошибки,

оцениваемых в случае их отсутствия или

искажения.

Аудитор

оценивает то, что является существенным,

по своему профессиональному суждению.

Аудитор

не может выразить мнение о степени

достоверности финансовой отчетности

с абсолютной уверенностью, так как

имеются присущие аудиту ограничения,

влияющие на возможность обнаружения

существенных искажений в силу объективных,

субъективных и прочих причин.

К

объективным причинам относятся:

-

использование

аудитором систем тестирования; -

наличие

ограничений, присущих любым системам

бухгалтерского учета и внутреннего

контроля; -

существование

ограничений в части аудиторских

доказательств, которые носят скорее

убедительный, чем исчерпывающий

характер.

Субъективные

причины определяются

собственным суждением аудитора о системе

сбора документов и сделанными на их

основе выводами. В соответствии с

Федеральным законом № 307-ФЗ «Об аудиторской

деятельности» аудитор имеет право

самостоятельно определять формы и

методы аудиторской проверки.

Прочие

причины

ограничения аудита возникают из-за

проведения аудируемым лицом

финансово—хозяйственных операций и

наличия факторов, увеличивающих риск

существенного искажения сверх ожидаемого

уровня при обычных условиях.

Аудитор

обязан принимать во внимание две стороны

существенности в аудите: качественную

и количественную.

С

качественной точки зрения аудитор

должен использовать свое профессиональное

суждение для того, чтобы определить,

носят или не носят существенный характер

отмеченные в ходе проверки отклонения

порядка совершенных экономическим

субъектом финансовых и хозяйственных

операций от требований нормативных

актов, действующих в Российской Федерации.

С количественной точки зрения аудитор

должен оценить, превосходят ли по

отдельности и в сумме обнаруженные

отклонения (с учетом прогнозируемой

величины неотмеченных отклонений)

количественный критерий — уровень

существенности.

Примерами

качественных

искажений являются:

-

недостаточное

или неадекватное описание учетной

политики, когда существует вероятность

того, что пользователь финансовой

(бухгалтерской) отчетности будет введен

в заблуждение таким описанием; -

отсутствие

раскрытия информации о нарушении

нормативных требований в случае, когда

существует вероятность того, что

последующее применение санкций сможет

оказать значительное влияние на

результаты деятельности аудируемого

лица.

В

старом правиле (стандарте) (1998 г.) дано

определение уровня существенности. Под

уровнем

существенности

понимается то предельное значение

ошибки бухгалтерской отчетности, начиная

с которой квалифицированный пользователь

этой отчетности с большой степенью

вероятности перестанет быть в состоянии

делать на ее основе правильные выводы

и принимать правильные экономические

решения.

Аудитору

необходимо рассмотреть возможность

искажений в отношении сравнительно

небольших величин, которые в совокупности

могут оказать существенное влияние на

финансовую (бухгалтерскую) отчетность.

Например, ошибка в процедуре, проводимой

в конце месяца, может указывать на

возможное существенное искажение,

которое возникнет в том случае, если

такая ошибка будет повторяться каждый

месяц.

Аудитор

рассматривает существенность как на

уровне финансовой (бухгалтерской)

отчетности в целом, так и в отношении

остатков по отдельным счетам бухгалтерского

учета, групп однотипных операций и

случаев раскрытия информации. На

существенность могут оказывать влияние

нормативные правовые акты Российской

Федерации, а также факторы, имеющие

отношение к отдельным счетам бухгалтерского

учета финансовой (бухгалтерской)

отчетности и взаимосвязям между ними.

В зависимости от рассматриваемого

аспекта финансовой (бухгалтерской)

отчетности возможны различные уровни

существенности.

Аудитору

следует принимать во внимание

существенность при: определении

характера, сроков проведения и объема

аудиторских процедур; оценке последствий

искажений.

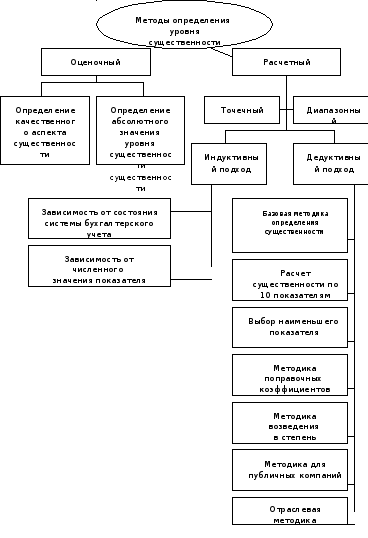

Методы

определении уровня существенности

представлены в виде схемы.

При

определении уровня существенности

возможны два подхода:

-

дедуктивный

– когда определяется совокупный

уровень существенности, который затем

распределяется между значимыми статьями

финансовой (бухгалтерской) отчетности; -

индуктивный

– когда первоначально определяется

уровень существенности значимых статей

финансовой (бухгалтерской) отчетности,

а затем путем суммирования полученных

показателей определяется совокупный

уровень существенности.

На

практике, индуктивный метод при

определении уровня существенности

используется реже.

Аудиторские

организации на практике устанавливают

систему базовых показателей и порядок

нахождения уровня существенности,

которые оформляются документально и

применяются на постоянной основе.

Перечень базовых показателей при

характеристике разных методик определения

уровня существенности представлен в

таблице 1. В зависимости от методик

расчета уровня существенности будут

использоваться разные базовые показатели

деятельности организации.

Аудиторские

организации на практике вычисляют

уровень существенности, используя

определенную долю от каких-либо базовых

показателей: числовых значений счетов

бухгалтерского учета, статей баланса

или показателей бухгалтерской отчетности.

При

этом могут использоваться как базовые

показатели текущего года, так и усредненные

показатели текущего и предшествующих

лет, а также любые расчетные процедуры,

которые могут быть формализованы.

Допускается как единый показатель

уровня существенности для данной

конкретной проверки, так и набор разных

значений уровня существенности, каждый

из которых должен быть предназначен

для оценки какой-то определенной группы

счетов бухгалтерского учета, статей

баланса, показателей отчетности.

Аудитор

обязан принимать во внимание уровень

существенности:

-

на

этапе планирования при определении

содержания, затрат времени и объема

применяемых аудиторских процедур; -

в

ходе выполнения конкретных аудиторских

процедур; -

на

этапе завершения аудита при оценке

эффекта, оказываемого обнаруженными

искажениями и нарушениями на достоверность

бухгалтерской отчетности.

При

планировании аудиторской проверки

аудитор рассматривает вопрос о том, что

могло бы повлечь существенное искажение

финансовой (бухгалтерской) отчетности.

Аудиторская оценка существенности,

относящаяся к отдельным счетам

бухгалтерского учета и группам однотипных

операций, помогает аудитору решить

такие вопросы, как, например, вопрос о

том, какие показатели финансовой

(бухгалтерской) отчетности проверять,

а также вопрос использования выборочной

проверки и аналитических процедур. Это

позволяет аудитору выбрать аудиторские

процедуры, которые, как предполагается,

в совокупности уменьшат аудиторский

риск до приемлемо низкого уровня.

Между

существенностью и аудиторским риском

существует обратная

зависимость,

то есть чем выше уровень существенности,

тем ниже уровень аудиторского риска, и

наоборот. Обратная зависимость между

существенностью и аудиторским риском

принимается во внимание аудитором при

определении характера, сроков проведения

и объема аудиторских процедур.

Например,

если по завершении планирования

конкретных аудиторских процедур аудитор

определяет, что приемлемый уровень

существенности ниже, то аудиторский

риск повышается. Аудитор компенсирует

это либо снизив предварительно оцененный

уровень риска средств контроля там, где

это возможно, и поддерживая пониженный

уровень посредством проведения

расширенных или дополнительных тестов

средств контроля, либо снизив риск

необнаружения искажений путем изменения

характера, сроков проведения и объема

запланированных процедур проверки по

существу.

Оценка

существенности и аудиторского риска

на начальной стадии планирования может

отличаться от такой оценки после

подведения итогов аудиторских процедур.

Например,

если фактические результаты деятельности

и финансовое положение окажутся в

значительной степени отличными от

прогнозируемых, оценка существенности

и аудиторского риска может измениться.

Кроме

того, аудитор при планировании своей

работы может намеренно устанавливать

приемлемый уровень существенности на

уровне более низком, чем тот, который

предполагается использовать для оценки

результатов аудита. Это может быть

сделано в целях уменьшения вероятности

необнаружения искажений, а также в целях

предоставления аудитору некоторой

степени безопасности при оценке

последствий искажений, обнаруженных в

процессе аудита.

При

оценке достоверности финансовой

(бухгалтерской) отчетности аудитору

следует определить, является ли

совокупность неисправленных искажений,

выявленных в ходе аудита, существенной.

Совокупность

неисправленных искажений включает:

-

конкретные

искажения, выявленные аудитором, включая

результаты неисправленных искажений,

выявленных во время предыдущего аудита; -

наилучшую

аудиторскую оценку прочих искажений,

которые не могут быть конкретно

определены (то есть прогнозируемые

ошибки).

Если

аудитор приходит к выводу о том, что

искажения могут оказаться существенными,

ему необходимо снизить аудиторский

риск:

-

путем

проведения дополнительных аудиторских

процедур; -

потребовать

от руководства аудируемого лица внесения

поправок в финансовую (бухгалтерскую)

отчетность.

В

том случае, если руководство аудируемого

лица отказывается вносить поправки в

отчетность, а результаты дополнительных

аудиторских процедур не позволяют

аудитору заключить, что совокупность

неисправленных искажений не является

существенной, аудитору следует рассмотреть

вопрос о надлежащей модификации

аудиторского заключения (ФПСАД

№ 6 «Аудиторское заключение по финансовой

(бухгалтерской) отчетности»).

Таким

образом:

-

существенность

не предполагает обязанности аудитора

проверить бухгалтерскую отчетность

организации и дать заключение о ее

достоверности с точностью до единицы

измерения, в которой эта отчетность

составлена; -

существенность

– это параметр возможного изменения

информации, способного повлиять на

мнение ее компетентного пользователя; -

существенность

не может выражаться в постоянно

существующей абсолютной цифре; -

в

каждом конкретном случае, для каждой

организации существенность может быть

различной; -

критерием

оценки существенности может быть лишь

то предельное значение возможной ошибки

в бухгалтерской отчетности, которая

может изменить ее до состояния, не

позволяющего квалифицированному

пользователю сделать на ее основе

правильные выводы и принять экономически

обоснованные решения.

Под

грубым нарушением правил ведения

бухгалтерского учета и представления

бухгалтерской отчетности согласно ст.

15.11 КоАП РФ понимается:

-

искажение

сумм начисленных налогов и сборов не

менее чем на 10%; -

искажение

любой статьи (строки) формы бухгалтерской

отчетности не менее чем на 10%.

Таблица

1 — Характеристика методик расчета уровня

существенности в рамках дедуктивного

подхода

|

Наименование методики |

Перечень |

Критерий |

Выбор |

|

Методика |

Выручка Чистая прибыль Общие затраты |

Точечный |

Среднее арифметическое |

|

Расчет существенности по 10 |

Внеоборотные активы капитал Дебиторская Кредиты и займы задолженность |

Интервальный |

Среднее |

|

Выбор |

Могут |

Точечный |

Минимальное значение |

|

Методика |

Могут |

Точечный |

Среднее арифметическое значение |

|

Методика |

Наибольший показатель из |

Показатель, возведенный в |

|

|

Методика |

Критический показатель |

Точечный, интервальный |

Произведение базового показателя существенности |

|

Методика |

Оборотные Нераспределенная |

Точечный |

Произведение базового показателя существенности |

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #