Оформить полис ОСАГО онлайн проще и быстрее, чем в представительстве страховой компании. Вам не потребуется никуда ходить, оплата также производится через интернет с карты. Дополнительно у вас будет возможность сравнить условия у нескольких страховщиков и выбрать наиболее подходящие. Обычно полис е-ОСАГО можно получить без проблем, но бывает, что оформить документ онлайн не получается. Почему это происходит и что нужно делать, чтобы устранить проблему, читайте ниже.

Почему может не получаться оформить полис онлайн

В каких случаях купить ОСАГО онлайн не получится

Как оформить ОСАГО онлайн

Почему может не получаться оформить полис онлайн

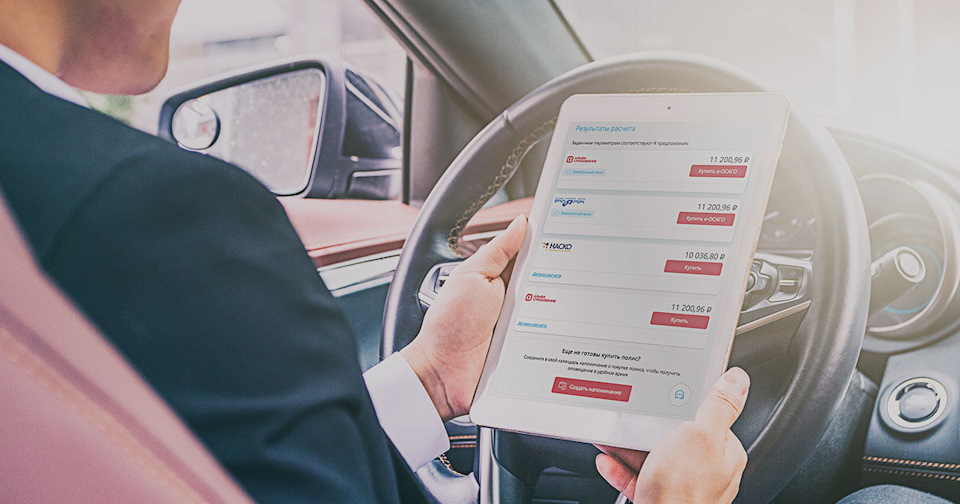

На сайтах многих страховых компаний клиентам предлагают услугу оформления электронного полиса ОСАГО. Стандартно процедура занимает несколько минут, и клиент получает полис в электронном виде на свою почту.

Документ является аналогом полиса, оформленного в офисе страховой компании, имеет ту же юридическую силу.

Причинами того, что не получается оформить электронный полис ОСАГО могут быть:

- Технические проблемы на сайте страховой компании или РСА;

- У страховщика возникли вопросы к страхователю.

Если раньше страховщик мог отказать клиенту в оформлении документа, когда считал сделку не рентабельной, сегодня это не допустимо. Любая страховая компания, которая имеет лицензию на осуществление своей деятельности, должна исполнять требования Федерального закона № 40 «Об ОСАГО», в числе которых оформление полисов обязательного страхования гражданской ответственности.

Технические проблемы

Технические сбои на сайтах крупных страховых компаний происходят очень редко и кратковременно.

В некрупных страховых компаниях технические сбои могут происходить из-за наплыва клиентов, например, в конце года, когда у водителей срок действия полиса заканчивается и все начинают оформлять его по новой.

Согласно указаний ЦБ РФ №4191-У от 14 ноября 2016 г страховые компании обязаны иметь резервные технологические средства, чтобы не допускать длительность перерывов в работе сайтов более 30 минут в сутки. Причем на сайте должно быть размещено соответствующее объявление.

Проблемой может стать сбои в работе сайта РСА. Страховщик запрашивает данные из базы союза автолюбителей, если там возникли технические проблемы, с оформлением полиса придется немного подождать. Обычно это решается в течение одного часа.

Проблемы на стороне страхователя

Причиной отказа системы в оформлении полиса может быть несоответствия или ошибки в заявлении. Заявка подается онлайн, контролирует правильность ее составления сам страхователь. При обнаружении ошибок и неточностей транспортное средство не проходит проверку в РСА, и заявка просто отклоняется.

Еще причиной, зависящей от клиента, является отсутствие интернета во время подачи заявки.

Пути решения

Если не получается оформить ОСАГО из-за технических сбоев на сайте страховщика или РСА, вы можете повторить попытку через некоторое время. Можно попробовать просто перезагрузить страницу. Если проблема не устранена, обратитесь в службу поддержки страховой компании.

Если проблема на стороне страхователя – сначала проверьте скорость интернет–соединения, затем качество заполнения вами заявки. Если обнаружены ошибки, система, как правило, не предлагает их исправить, а просто снимает заявление с рассмотрения.

Внимательно читайте порядок оформления полиса страхования на сайте страховщика. Точно следуйте предлагаемой инструкции и проверяйте вводимую информацию.

В случае, когда не оформляется ОСАГО онлайн в одной страховой компании, вы всегда можете обратиться к другому страховщику.

Можно сначала ознакомиться с отзывами пользователей на официальных форумах автомобилистов об оформлении е-ОСАГО на сайтах страховщиков. Затем выбирать компанию, у который не бывает проблем с зависанием сайтов и техническими ошибками.

В каких случаях купить ОСАГО онлайн не получится

Есть несколько причин, когда невозможно оформить ОСАГО онлайн:

- Сведений о прохождении техосмотра нет в базе ЕАИСТО;

- Расхождение в данных клиента в паспорте и водительском удостоверении, например, при смене фамилии;

- У клиента отсутствует банковская карта для оплаты полиса;

- В случае, когда до окончания срока действия предыдущего договора страхования еще более месяца.

Страховая предпримет все меры, чтобы не оформлять полис пользователю, который находится в «черном списке» недобросовестных клиентов. Хотя по закону она не может отказать в заключении договора обязательного страхования.

Как оформить ОСАГО онлайн

На нашем сайте вы сможете оформить ОСАГО онлайн быстро, без отказа, выбрав лучшие условия.

Пошаговая инструкция как купить полис:

- Откройте сайт сравни.ру и перейдите в раздел «Страхование», выберите «ОСАГО»;

- На калькуляторе укажите оформляете вы новый полис или продляете, введите гос. номер транспортного средства;

- Укажите данные о водителях;

- Мы подберем для вас предложения страховых компаний, сравните условия и выберите лучшее;

- Оплатите страховку;

- Получите документ на электронную почту.

Данные полиса сразу попадают в базы РСА и ГИБДД.

Ответы на вопросы

|

Что делать, если не получается оформить ОСАГО онлайн на сайте страховщика? |

Попробуйте немного подождать или оформить электронный полис в другой страховой компании. |

|

Куда обращаться, если страховая компания не ответила по заявке на оформление полиса? |

Напишите жалобу в союз автостраховщиков (РСА), можете обращаться в суд или написать заявление в прокуратуру. |

|

Почему при попытке оформить полис система выдает ошибку: «К сожалению оформление электронного полиса ОСАГО невозможно». |

Это может быть связано с тем, что вы не точно заполнили заявку, ввели не все необходимые сведения или допустили ошибки. |

Подведем итоги

Если у вас не получается оформить е-ОСАГО, в первую очередь убедитесь в правильности введения данных в заявление. Проверьте, все ли необходимые документы вы приложили, качество интернет–соединения, срок истекания действующего полиса, нет ли на сайте объявления о проведении технических работ.

Если все в порядке, перезагрузите сайт и повторите попытку.

Обычно этого достаточно, чтобы система не давала сбой.

В крайнем случае обратитесь в другую компанию.

Полис ОСАГО можно оформить не только в офисе страховщика, но и на сайте страховой компании. Благодаря этому не нужно тратить время на дорогу, а СК можно выбрать даже из другого региона. Но бывают ситуации, когда удаленное оформление возможно не всегда. Почему не получается оформить ОСАГО онлайн в 2023 году и как решать эту проблему, рассмотрим в статье.

Причины, по которым не оформляется ОСАГО онлайн

Оформление полиса в интернете позволяет избежать навязывания дополнительных услуг со стороны агентов, менеджеров страховщиков. Кроме того, удаленная покупка страховки помогает сэкономить время. Но иногда возникают ситуации, когда автовладелец сталкивается с трудностями в момент регистрации страховки. Это возможно по самым разным причинам. Условно их можно разделить на две группы.

Технические сложности

Одна из самых частых причин, почему не оформляется ОСАГО онлайн в 2023 году – это технические сбои. Нередко бывает, что интернет отключается, сайт страховщика не загружается, из-за чего купить страховку невозможно. К техническим проблемам можно отнести:

- Сбой сигнала – этот вариант встречается чаще всего, когда соединение с интернетом нарушается;

- Перенаправление с одного портала на другой. Такое случается, если портал страховой компании не продает новые полисы в связи с отсутствием связи с сервером;

- Перегрузка сайта страховщика: например, из-за большого количества обращений за оформлением страховки;

- Ограниченный выбор способов оплаты полиса. Если платеж не проходит, оформление страховки онлайн невозможно.

Когда технические проблемы связаны с доступом к интернету или к сайту страховщика, они обычно решаются в короткие сроки. А если дело в отсутствии подходящей платежной системы, стоит поискать другую СК.

Проблемы на стороне автовладельца

Часто причиной невозможности оформления полиса становятся ошибки, допущенные страхователем (автовладельцем) и другие сложности, возникшие на его стороне.

Наиболее распространенные из них:

- Разная информация у страховой компании и в данных РСА. Обычно это случается потому, что ранее при оформлении полиса были введены недостоверные данные;

- Опечатки, допущенные при заполнении полей страховки, ошибки при введении капчи;

- Отсутствие денег на карте для виртуальной оплаты;

- Автовладелец оформляет полис впервые или купил автомобиль недавно;

- Водитель не оформлял ОСАГО более года.

Необоснованные требования страховщика

Некоторые страховые компании стараются не продавать полисы водителям, которые, на их взгляд, являются невыгодными клиентами. Существуют даже негласные черные списки, в которые попадают автовладельцы из группы риска. К ним можно отнести:

- Новичков, которые только получили права;

- Автовладельцев с высоким показателем КБМ;

- Водителей старых авто;

- Постоянных виновников ДТП.

Такой отбор считается незаконным. Блокировать клиентов из-за их характеристик не имеет права ни одна компания.

Кроме вышеперечисленных причин, некоторые страховщики неохотно оформляют электронные полисы с неограниченным количеством водителей. Они хотя и стоят дороже, но считаются очень рискованными для СК.

Что делать, если не получается сделать страховку ОСАГО онлайн по техническим причинам?

Некоторые страхователи-новички могут задаваться вопросом: почему не могу оформить ОСАГО онлайн, если все данные введены верно? В этом случае причина скорее всего технического характера. Возможные способы решения:

- Проверьте соединение с интернетом. При необходимости перезагрузите роутер, проверьте, поступает ли сигнал на другие устройства (смартфон, ноутбук и так далее);

- Попробуйте купить ОСАГО немного позднее: возможны системные ошибки, которые быстро устраняются;

- Попытайтесь оформить страховку с другого устройства;

- Проверьте, есть ли деньги на карте для оплаты полиса.

Иногда проблемы возникают из-за того, что зависает база РСА или сам сайт страховщика по причине наплыва посетителей. В соответствии с п.1 УК ЦБ РФ № 4191-У, у СК должны иметься дополнительные технические средства для исключения длительных сбоев в функционировании портала. Под длительным сбоем в этом случае подразумевается отсутствие доступа к услуге в течение 30 и более минут на протяжении дня. Если сбой случился, страховая компания должна проинформировать об этом пользователей путем размещения соответствующего объявления на сайте.

Что делать, если не удается оформить ОСАГО онлайн по другим причинам?

Если технические трудности исключены, необходимо проверить правильность внесенных данных. Пользователь должен ответить на вопрос: не допущена ли ошибка, если я не могу застраховать автомобиль по ОСАГО онлайн?

Когда проверка закончена, ошибки исправлены, технических сбоев нет, но оформление полиса онлайн по-прежнему недоступно, не исключено, что страховая компания незаконно отказывает в продаже. В соответствии со статьей 426 ГК РФ страховщик может не продать электронный полис в следующих случаях:

- Отсутствуют необходимые документы, которые должен предоставить страхователь;

- Произошел сбой в обмене информацией между страховщиком и РСА;

- Автовладелец не оплатил услугу по оформлению электронного полиса.

В остальных случаях страховая организация не имеет права давать отказ. Более того, в соответствии со статьей 15.34.1 КоАП РФ подобное действие рассматривается как правонарушение и за него грозит штраф. Его размер – до 50 тысяч рублей для должностных лиц и до 300 тысяч для юридических.

Если страховщик незаконно отказывает в страховании, автовладелец может подать жалобу в РСА, Центробанк, Роспотребнадзор или обратиться в суд. Иногда помогает официальное обращение непосредственно в страховую организацию. Оно регистрируется и подлежит обязательному рассмотрению. Чтобы не портить репутацию, СК обычно предпочитают решить вопрос без суда и жалоб в вышестоящие инстанции.

Если вы подозреваете, что конкретная страховая компания отказывает в страховке по причине необоснованных требований, попробуйте оформить Е-ОСАГО в другой фирме.

Может ли страховая компания не оказывать услугу по оформлению ОСАГО онлайн?

Согласно законодательству, любая страховая компания, которая оказывает услуги по оформлению полисов ОСАГО в офисах, должна продавать страховки и онлайн. Это предусмотрено поправками, внесенными в Федеральный закон «Об обязательном страховании гражданской ответственности владельцев транспортных средств» с 1 января 2017 года.

Таким образом, проблема оформить ОСАГО онлайн теоретически возможна лишь из-за технических сбоев и допущенных ошибок. Ответить, что фирма оформляет только бумажные полисы, страховая компания не имеет права. Но по факту некоторые страховщики ссылаются на другие обстоятельства или вовсе не объясняют причин отказа.

При каких условиях купить ОСАГО онлайн точно не получится?

Подводя итог, стоит отметить обстоятельства, при которых оформить электронную страховку однозначно не получится:

- Различия в написании информации о личности владельца в разных документах, удостоверяющих личность (например, в полисе и правах);

- Отсутствие банковской карты для оплаты или денег на счете;

- Имеющийся полис будет действителен еще больше месяца;

- Отсутствие страховки в течение года и более продолжительного периода.

В этом случае действовать нужно исходя из конкретной ситуации. Если допущены ошибки, можно ввести данные еще раз, если не проходит оплата – сменить способ платежа или пополнить баланс.

Управлять автомобилем без ОСАГО нельзя. Даже если в оформлении полиса отказали незаконно, это не дает права садиться за руль. Согласно законодательству, водитель, нарушивший это правило, может быть оштрафован на 800 рублей.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Из-за ошибок при оформлении ОСАГО в режиме онлайн автомобилисты могут остаться без полиса и потраченных на него денег. Страховщики предупредили: если клиенты спутают категорию своей машины, ошибутся в мощности двигателя, договор можно правомерно аннулировать, а премию не возвращать. Каких ошибок нельзя допускать и как автовладельцам доказать, что они не мошенники, разбирались «Известия».

Проверять стали тщательнее

Страховые компании стали тщательнее проверять данные, вносимые при оформлении электронных полисов ОСАГО. Если раньше проверки велись чаще всего выборочно, то теперь практически каждый договор проходит тотальное изучение после подписания по всем параметрам.

Оказалось, что не все знают о ловушке при оформлении страховки в режиме онлайн — если в данные даже случайно закрадется ошибка, страховая компания оформит полис, а вот когда неточность вскроется, расторгнет договор в одностороннем порядке.

«В таких случаях расторжение страховщиком полиса является правомерным. При этом уплаченная страховая премия возврату не подлежит в соответствии с правилами ОСАГО», — объяснили «Известиям» в Центробанке. Одновременно регулятор подтвердил и наличие жалоб на односторонние расторжения полисов ОСАГО с удержанием уплаченных средств. При этом в пресс-службе Центробанка отметили, что отдельной статистики по таким обращениям не ведут.

Фото: ИЗВЕСТИЯ/Алексей Майшев

«В период с декабря 2020 по февраль 2021 года в Банк России поступило несколько десятков обращений от заявителей из различных регионов, часть которых может быть связана с расторжением договоров ОСАГО в связи с намеренным представлением страхователями ложных сведений для уменьшения размера страховой премии», — сообщили в Центробанке.

В ЦБ объяснили, что недобросовестные страхователи могут указывать недостоверные сведения в отношении мощности транспортного средства, а также целей его использования.

«Вместе с тем в ходе рассмотрения обращений выявляются факты неправомерного расторжения договоров ОСАГО в одностороннем порядке. В этих случаях со страховщиками проводится надзорная работа с помощью различных инструментов поведенческого надзора по устранению нарушений и недопущению их в последующем», — уточнили в Центробанке.

Что говорят страховщики

В ПАО СК «Росгосстрах» рассказали «Известиям», что механизм расторжения договоров страхования автогражданской ответственности за предоставление ложных сведений работает уже очень давно. Перерыв на пару месяцев был сделан только на период перехода на АИС ОСАГО 2.0.

Проверку проходят все полисы: указанные клиентом данные сверяют с теми, которые содержатся в государственных базах данных.

Фото: ТАСС/Донат Сорокин

«К сожалению, пока не налажен прямой информационный обмен между страховщиками и органами исполнительной власти. Поэтому нельзя делать проверку в течение того времени, пока оформляется договор. Приходится делать проверки уже постфактум», — посетовал директор департамента моделирования и анализа ПАО СК «Росгосстрах» Алексей Володяев.

По словам представителя «Росгосстраха», чаще всего причиной для расторжения договоров становятся неверные сведения о цели использования автомобиля.

«Например, страхователи «случайно» забывают про оформленную накануне лицензию такси. Или неверно указана категория ТС — не все автолюбители помнят, что некоторые внедорожники входят в категорию C, а микроавтобусы с числом сидячих мест свыше восьми — в категорию D, не говоря уже о том, что иногда в категорию А пытаются отнести популярные кроссоверы. Бывают ошибки и в указании мощности двигателя — в том числе и ее сознательное занижение», — поделился примерами Володяев.

В «Росгосстрахе» также рассказали, что расторгают договоры тогда, когда «очевидно идет речь о сознательном и преднамеренном искажении предоставляемых данных, либо в случае серьезных ошибок — например, если мощность двигателя занижена сразу на несколько лошадиных сил». На таких основаниях компания расторгает не более 1,5% договоров ОСАГО. При этом восстанавливается из-за ошибочного расторжения примерно 0,03%.

Фото: ТАСС/Донат Сорокин

Иногда водители редких или модифицированных автомобилей не имеют возможности выбрать на сайте подходящие параметры, в том числе и по мощности двигателей своих транспортных средств. И тут снова есть риск попасться в ловушку. В случае если параметры автомобиля не соответствуют данным, которые предлагает калькулятор ОСАГО, в «Росгосстрахе» советуют выбрать опцию «Другое ТС» и ввести все данные вручную либо обратиться в офис или к агенту страховщика.

Практика тотальных проверок

В «Страховом доме ВСК» система выборочной проверки полисов ОСАГО на соответствие информации, указанной в полисе/заявлении о страховании, работает с 2020 года.

«Частота расторжений договоров носит единичный характер. Такие случаи связаны в основном с искажениями в указанной категории/типе транспортного средства, а также с занижением мощности, информации о территории преимущественного использования, — рассказал представитель страховой компании. — Чтобы избежать расторжения договора, необходимо тщательно заполнять документы, а при использовании услуг посредника — внимательно относиться к его выбору».

В «АльфаСтраховании» сообщили, что из-за ложных сведений в среднем в месяц расторгается всего 1–2% от общего числа заключаемых договоров е-ОСАГО.

Фото: ТАСС/Дмитрий Серебряков

«Такой показатель достигается за счет тщательной проверки данных при заключении договоров и разъяснительной работы с партнерами, агентами компании, — сообщили «Известиям» в пресс-службе компании. — Проверки проходят с лета 2020 года в автоматизированном режиме. Их цель — выявление случаев, когда страхователи намеренно занижают размер страховой премии по ОСАГО».

Страховщик также заверил, что ошибочные расторжения полисов с добросовестными страхователями единичны и рассматриваются в индивидуальном порядке.

Как обманывают посредники

Водители могут остаться без денег и страховки не только из-за собственных ошибок. Иногда оформить ОСАГО по низкой цене предлагают недобросовестные посредники, якобы имеющие связи в страховых компаниях. Нередко оказывается, что такие помощники вовсе не связаны со страховым бизнесом. От имени владельца они просто заполняют заявку, занижая ключевые параметры и внося ложные данные о самом страхователе.

«После получения от страховщика подписанного договора е-ОСАГО в формате PDF такой посредник с использованием специальных программных средств указывает в нем правильные данные автовладельца. После этого он направляет автовладельцу договор е-ОСАГО с его данными, а разницу в страховой премии забирает себе. Больше всего таких недобросовестных посредников работает в «красных» регионах с высокими рисками мошенничества в ОСАГО», — предупредили в Российском союзе автостраховщиков (РСА).

Фото: РИА Новости/Максим Богодвид

В «Росгосстрахе» подтвердили, что сталкивались с такой практикой.

«Автомобилист даже не догадывается, что его ответственность не застрахована — узнать об этом сегодня он может, только обратившись с таким полисом в компанию после страхового случая для урегулирования убытка. И отказ становится для него неприятной неожиданностью. По нашим данным, количество обращений в «Росгосстрах» с подобными полисами колеблется от нескольких десятков до сотни случаев ежемесячно», — предупредили корреспондента «Известий».

Причина «ошибок»

Эксперт и юрист в области автострахования Сергей Беляков в разговоре с «Известиями» высказал мнение, что подавляющее большинство ошибок, связанных с расторжением договоров, возникает из-за умышленных действий страхователей. При этом Беляков считает, что некоторым водителям приходится идти на такие шаги, потому что иначе страховые компании им просто отказывают — в первую очередь это относится к таксистам и жителям проблемных регионов.

«Такси — это убыточный сегмент, их многие просто не страхуют, — объясняет Беляков. — Есть также проблемные регионы, например Ульяновск, Ингушетия, Владивосток — там страховщики ни в какую работать не хотят и пробуют отменять договоры в надежде, что с ними не будут долго разбираться или судиться. Но в основном водители действительно пытаются занизить премию осознанно, и самый простой способ — уменьшить количество лошадиных сил. Округляют их в меньшую, а не большую сторону в надежде, что этого не заметят. Еще одна распространенная ошибка — смена адреса регистрации. Например, водитель оформил полис в Костроме, застраховался и переехал в Москву, где прописался. Конечно, в Костроме коэффициент будет ниже, но страховка работает по адресу регистрации страхователя, а не машины».

Фото: ИЗВЕСТИЯ/Алексей Майшев

Беляков уточнил, что некоторые водители несерьезно относятся к заполнению анкеты, хотя она ничем не отличается от составления договора в офисе компании. «Проблема это не массовая, но поводов для страховых давать нельзя. По моей оценке, раньше так строго за ошибками в ключевых параметрах следили не все страховщики, но после либерализации тарифов ОСАГО в сентябре 2020 года водителей стали проверять тщательнее», — заключил эксперт.

Что делать добросовестному автовладельцу

В РСА признают, что водители действительно жалуются на случаи расторжения полисов е-ОСАГО, но пока такие случае единичны. Как объяснили в ассоциации «Известиям», если при заполнении данных на сайте страховщика автомобилист по ошибке ввел неверные данные, то ему предлагается их скорректировать на стадии заключения договора е-ОСАГО.

Внести последующие изменения в договор е-ОСАГО можно с доплатой части премии страховщику — если правильные данные привели к ее увеличению. Если же окажется, что с правильными данными полис ОСАГО стоит меньше, то часть премии, напротив, вернут. В случае если договор расторгли по причинам, с которыми водитель не согласен, сами страховщики советуют обращаться к ним в офис, чтобы разобраться в ситуации.

«При ошибочном расторжении договора автомобилист, безусловно, может его восстановить. Для этого необходимо обратиться в ближайший офис страховой компании и представить оригиналы документов. Также ВСК всегда становится на сторону клиента, если ситуация носит неоднозначный характер или клиент опечатался при заполнении некритичных параметров», — высказали в ВСК свою позицию.

Фото: ТАСС/Дмитрий Серебряков

А вот в Центробанке предлагают действовать более жестко и обращаться сразу к ним.

«Если гражданин считает, что его права нарушены, он может обратиться с жалобой в Банк России любым удобным способом», — посоветовали в ЦБ.

Какие проблемы могут возникнуть при оформлении электронного полиса ОСАГО

Дистанционное оформление ОСАГО появилось довольно давно, но договор страхования не всегда удается купить с первого раза. Проблемы, из-за которых невозможно оформить электронный полис ОСАГО поражают своей частотой.

Несмотря на то что страховые компании получают неплохую прибыль с продажи страховок, некоторые специально создают проблемы с электронным полисом, с целью избавиться от нежелательных клиентов.

Далее разберем почему невозможно оформить ОСАГО онлайн, причины и проблемы с электронным полисом встречающиеся на пути ничего не подозревающих автолюбителей.

1 Какие бывают проблемы по ОСАГО

2 Где купить е-ОСАГО — проверенные страховые компании

3 Что такое замещающий страховщик

4 Что нужно для страхования по ОСАГО в 2020

5 Ремонт и страховые выплаты свежие изменения и неожиданности 2020 года

1. Какие бывают проблемы по ОСАГО и пути их решения

Любые проблемы с ОСАГО в 2020 году серьезно вредят самому автолюбителю. В первую очередь он тратит много времени на то, чтобы понять почему не получается застраховаться, а также рискует просрочить продление и заработать штраф за езду без полиса.

Если проанализировать проблемы, связанные со страхованием, то разделить их можно на две категории. В первом случае проблемы в получении полиса ОСАГО вызваны техническими неполадками, а во втором непосредственно страховщиками.

Самые распространенные проблемы с получением автогражданской ответственности, а также с ее продлением, покупкой и использованием следующие:

1 Во время попытки покупки «автогражданки» на сайте выбранной компании, появляются технические проблемы и при оформлении онлайн выдает ошибку;

2 Страховщик перенаправляет на сайт Российского Союза Автостраховщиков (РСА), а на нем передают право оформления совершенно другой компании;

3 Покупая полис автострахования, агенты могут без ведома страхователя включить дополнительные услуги по защите;

4 Попав в ДТП, страховщик отказывается выплатить компенсацию или отправить на ремонт поврежденное авто;

5 Компания согласилась выплачивать возмещение, но его недостаточно для устранения повреждений;

6 Страховщик, отказывается продавать полис объясняя это отсутствием бланков или невозможностью оформить страхование без дополнений.

2. Где купить ОСАГО проверенные страховые компании

Причин почему невозможно оформить полис ОСАГО онлайн или в офисе компании довольно много. Владельцы автомобилей часто встречаются с такими проблемами и не знают, как поступить в подобных случаях.

Конечно, нельзя с уверенностью сказать, что крупная страховая организация наверняка продаст автостраховку или не будет испытывать проблем на своем сайте по продаже Е-ОСАГО. Но все же в них проблема со страховкой встречается реже.

Высокий рейтинг по отзывам от клиентов и надежность, проверенная рейтинговым агентством RAEX, поможет избежать неприятностей, появляющихся при попытке оформления полиса в таких компаниях, как:

Ингосстрах;

РЕСО-Гарантия;

Согласие;

АльфаСтрахование;

СОГАЗ;

Росгосстрах;

Тинькофф;

Ренессанс.

3.Что такое замещающий страховщик

Замещающий страховщик – это попросту другая компания, к которой выбранная организация отправляет водителей за полисами без указания причины. Конечно страхователь вправе купить страховку у другой компании, но все же неприятно, когда проблемы с оформлением вынуждают покупать защиту у неизвестной компании.

Замещение и перенаправление происходит потому, что все страховщики, имеющие лицензию на продажу полисов ОСАГО, распределили между собой зарегистрированные автомобили. Естественно крупным компаниям как Росгосстрах (РГС), АльфаСтрахование, Ингосстрах и другим досталось больше клиентов, поскольку они занимают значительную часть рынка. Но нельзя сказать с уверенностью что в них можно застраховать свою ответственность без ограничений и замещений.

Крупные организации часто фильтруют своих страхователей, тем самым пытаясь отсеять убыточных, на их взгляд, водителей. Такой фильтр устанавливается на машины, которыми владеют молодые водители, шоферы с низким классом КБМ, а также ТС старше 7 лет и водителей из убыточных регионов. Если во время покупки полиса вас перенаправили в РСА для дальнейшего назначения другого страховщика, то наверняка вы попали под один из фильтров.

При желании остаться у прежнего страховщика можно попробовать изменить некоторые данные, например, указать что управлять ТС будет лицо с КБМ не ниже 1 класса, исключить из списка страховки водителей с плохим классом безаварийности.

Ситуации, когда оформить ОСАГО онлайн нельзя по причине перенаправления довольно часты, но не стоит расстраиваться если вас определят к замещающему страховщику, поскольку все они подчиняются законодательству и обязаны выдать бланки полисов по требованию. Если и замещающая компания не хочет оформлять убыточные регионы по ОСАГО в 2020 году или водителя с плохой страховой историей, то организацию ожидает внушительный штраф.

4. Что нужно для страхования по ОСАГО в 2020 году

Никакие проблемы компании не являются поводом в отказе в выдаче полиса и данное нарушение карается административным взысканием. Обычно встретить отказ можно при покупке «автогражданки» в офисе компании лично, а вот дистанционная покупка выгодна тем что агенты не смогут навязать дополнительный пакет услуг, а также отказать в выдаче бланков вообще.

Чтобы оформить страховку любым из способов, водителю понадобится пакет документов, состоящий из:

— Заявление, заполненное данными будущего страхователя на официальном бланке компании;

— Документы водителя: паспорт, права на автомобиль (ПТС, СТС) и водительское удостоверение;

— Диагностическая карта технического осмотра. Ее можно и не брать с собой, поскольку данные о прохождении ТО хранятся в единой базе и проверяются дистанционно.

5. Ремонт и страховые выплаты, свежие изменения и неожиданности 2020 года

Основное нововведение в полисах «автогражданки» — это выплата возмещения потерпевшим в автокатастрофах. Раньше водители, попавшие в ДТП, выбирали между получением наличности или направление на ремонт. Теперь же, выбор отсутствует и потерпевший получит денежную компенсацию лишь в отдельных случаях, установленных законом.

Остальные же будут вынуждены ждать натурального возмещения, представляющего собой ремонт поврежденного автомобиля на станциях технического обслуживания, сотрудничающих со страховой компанией.

Ремонт будет осуществляться исключительно после оценки размера ущерба, на протяжении не более 30 дней и только новыми запасными частями. Если сроки ремонта будут нарушены, потерпевший вправе обратиться в суд и добиться взыскания с компании пени за просрочку.

Онлайн-поисковик по страхованию — Поиск и покупка полиса онлайн

Техосмотр онлайн можно сделать.

Банки.ру проанализировал отзывы в «Народном рейтинге» и выявил десять основных приемов, с помощью которых страховая компания избегает заключения договора ОСАГО. Большая часть из них законны, но встречаются и совершенно абсурдные поводы для отказов.

Пинг-понг… клиентом

Обязательное страхование гражданской ответственности водителя авто, которое изначально воспринималось как мощный толчок для развития рынка страхования в России, спустя 14 лет превратилось в свою противоположность. Из 200 компаний-автостраховщиков осталось менее 60, даже крупные и более-менее стабильные компании сдают портфели на ОСАГО. А те, кто остался на рынке, играют в пинг-понг страхователями, чтобы уберечься от растущих убытков и избежать судьбы недавнего лидера рынка.

По данным Российского союза страховщиков (РСА), в январе — июле 2017 года объем начисленных премий по ОСАГО составил 130,242 млрд рублей, сократившись на 3% к аналогичному периоду прошлого года, а сумма выплат за тот же период увеличилась на 27% — до 112,545 млрд рублей. Число урегулированных случаев выросло за год на 62 тыс. на фоне снижения числа аварий, по данным ГИБДД.

«По информации, которую мы получаем по линии ГИБДД, мы видим хороший тренд, что количество аварий снижается. Однако страховщики отмечают рост урегулированных случаев, что противоречит здравому смыслу. Причиной мы считаем активность мошенников на этом рынке, которые предоставляют фальсифицированные документы по ДТП, которых на самом деле не было. Особенно такая практика распространена при урегулировании случаев в рамках европротокола», — отмечает президент Всероссийского союза страховщиков и Российского союза автостраховщиков Игорь Юргенс.

Все это говорит о том, что ситуация в «автогражданке» продолжает усугубляться и близка к критической. Катастрофичность ситуации в ОСАГО признают уже не только сами страховщики, но и регулятор, которого, впрочем, волнует еще и доступность услуги в различных регионах страны.

С введением обязательности e-ОСАГО с доступностью стало получше (всего продано более 3,9 млн электронных полисов). Однако клиенты страховых или те, кто хотят ими стать, в один голос жалуются на то, что компании используют любые возможности, чтобы уменьшить свою долю на этом рынке. Причем уже не только за счет нежелательных клиентов. Бывшему лидеру рынка — в конце августа перешедшей под контроль Центробанка компании «Росгосстрах» удалось за год, с июня 2016 по июнь 2017 года, снизить свою долю на рынке ОСАГО с 31% до 12%.

Итак, что делают страховые компании, чтобы вам не достался полис ОСАГО.

1. Имитация или организация технических сбоев

При продаже е-ОСАГО страховщики, которые обязаны обеспечить бесперебойность работы сервиса, все равно умудряются организовывать «технические сбои». Таким образом, страхователь перекидывается на другую компанию. В результате он может заключить договор со случайно выбранной страховой компанией либо вообще уходит с сайта страховой компании. Разработанная РСА и запущенная в июле система «E-Гарант», когда при технических сбоях на сайте страховщика договор на ОСАГО заключается и оплачивается через сайт РСА, безусловно, ситуацию с доступностью полисов улучшила. Но уже появились жалобы и на саму систему гарантирования.

Иногда доходит до смешного, когда круг замыкается и система перенаправляет человека на тот же сайт, куда он изначально обращался. Это, конечно, явный сбой системы. Интересно, что и сотрудники офлайн-офисов компаний — по отзывам несостоявшихся клиентов, очень часто ссылаются на неработающую программу. Справедливости ради нужно отметить, что при одновременном обращении к базе РСА сотен и тысяч клиентов система действительно дает сбои: она изначально не была рассчитана на такую нагрузку.

Также множество жалоб страхователей на не проходящие платежи, не приходящие на почту полисы, невнесение оплаченного договора в базу РСА — можно отнести к техническим сбоям.

2. Нечитаемая капча

В этом случае формально технического сбоя нет, клиент никуда не перекидывается. Он с маниакальным упорством старается угадать, какие символы нужно ввести, обновляет страницу, снова пытается, снова не попадает. И так до тех пор, пока не лопается терпение. Самую неожиданную жалобу на нашем портале оставил клиент, которому сайт выдал черную капчу на черном фоне.

3. «Хитрый» СМС-пароль

Некоторые страховые компании ухитряются присылать клиенту такие пароли, которые ввести в принципе невозможно, так как в них есть буквы и латиницей, и кириллицей. Угадать, где какие, невозможно — только методом тыка, извините, подбора. Но времени «жизни» пароля на доведение этого увлекательного процесса до конца, как правило, не хватает. Разновидность этой методики «отворота» — клиенту просто не приходит код подтверждения электронной подписи.

4. Длительная проверка автомобиля

По закону страховая не может никому отказать в заключении договора на ОСАГО. Но зато можно сделать так, чтобы клиент ушел и не вернулся. Например, проводить проверку сроком от пяти до 30 дней. Такой прием практикуется, например, применительно к новым клиентам — мы все помним, что без полиса ОСАГО машину на учет не поставишь. Поэтому вряд ли автовладелец будет ждать конкретного страховщика 30 дней. Тем же методом страховые отваживают тех, кто ранее имел даже небольшие аварии даже не по своей вине и судился за выплаты.

5. «Накручивание» ценника в офисе компании

Посетительница сайта Банки.ру из Екатеринбурга оставила в «Народном рейтинге» не отзыв, а буквально крик души: страховая компания, в которой она являлась клиентом с 2014 года, при попытке продлить полис ОСАГО «заломила» цену в 35 тыс. рублей (при рассчитанной на сайте РСА цене страховки в 8 400 рублей), пояснив, что «система так считает». (В принципе, при определенном сочетании повышающих коэффициентов такое возможно.) Клиентка, естественно, от такой услуги отказалась и затем на протяжении месяца безуспешно пыталась оформить электронный полис. «Хоть с бубнами ходи возле компа, все будет безрезультатно! В офисах ценник накручивают в разы. Что делать и как оформить полис, уже не представляю!» — написала читательница.

6. Закончились бланки

И бумажные, и электронные бланки действительно могут закончиться, так как Российский союз автостраховщиков выдает страховым компаниям квоты (лимиты) на бумажные и электронные полисы, контролируя тем самым количество продаваемых страховок ОСАГО. Сделано это для того, чтобы бланки строгой отчетности не «терялись» и не возникали потом в виде поддельных полисов, по которым придется платить тому же РСА.

Теоретически компания может досрочно исчерпать заявленную квоту на продажу полисов e-ОСАГО и не заметить этого. Проверить, так ли оно на самом деле в вашем случае, к сожалению, невозможно.

7. Ограниченное время работы представителя / запись на месяц вперед

Это, пожалуй, одна из самых распространенных «фишек» страховых, которые не хотят отказываться от лицензии на ОСАГО, но в то же время не стремятся набирать новый портфель. Клиент из Магадана после многократных попыток купить e-ОСАГО в «Росгосстрахе», ВСК, «Ингосстрахе», «СОГАЗе, «Энергогаранте», «Геополисе», «Стерхе», «АльфаСтраховании» нашел-таки офис компании, в которой и бланки были, и программа работала, и оформить полис можно было без записи. Но требовалось явиться в будний день с 10:00 до 12:00. Как выяснил страхователь из Краснодара, за деньги в карман менеджера можно договориться об удобном для вас времени приема.

Оказалось, что два рабочих часа в день — это еще гуманный вариант. Иногда менеджеры страховой компании могут и вовсе оказаться «неуловимыми Джо» из старой шутки — с тем отличием, что их все-таки много кто пытается поймать. Страховательница из Хабаровска жалуется, что офис «работает по желанию сотрудников» и часто закрыт «по техническим причинам» — ей ни разу не удалось застать там живых людей. Дозвониться в офис также практически невозможно. Клиентка заказала обратный звонок, но ей никто не перезвонил.

8. «Где заключали договор, туда и идите»

Подобный «аргумент Сбербанка» применяют сотрудники офисов страховых компаний при попытке клиента очно продлить полис ОСАГО или перейти из другой компании.

Вариацией на тему может стать направление на осмотр машины по месту регистрации или просто туда, куда страховщику вздумается. «При личном обращении в указанный офис компании получил предложение предъявить машину на осмотр аж… В ТРОИЦК!!! Это что?! В Троицке супермегакомпетентный центр?!» — написал в «Народном рейтинге» Банки.ру страхователь из Москвы. Другой клиент, проживающий в Мичуринском районе Москвы (на западе), был направлен на осмотр на Ферганскую улицу (дальний восток столицы). Но и там ему не повезло.

«Заезжаю в офис на Мичуринском. Там мне самым наглым образом заявляют, что со вчерашнего дня пришел из центрального офиса бо-о-ольшой пакет распоряжений и теперь все отечественные машины страхуют только в центральном офисе. Но офис на Ферганской — это не центральный, а обычный доп. офис, — рассказывает клиент. — Отвечают, что кто писал СМС — раздолбай. Не подумал, что пишет. Звоню на горячую линию. Отвечают, что ничего знают, если центральный написал на Ферганскую, туда и езжайте. Говорю, что сотрудник Ферганской посылает в офис на Мичуринский… Ничего ответить не могут. Хотя если есть решение не проводить осмотр, то, значит, оформление должно быть в любом офисе».

В законе говорится, что «место осмотра транспортного средства устанавливается по соглашению сторон». То есть вы можете потребовать проводить осмотр по месту жительства. Если соглашение не достигнуто, то осмотр не проводится. Это стоит иметь в виду, если вас тоже будут посылать в… Троицк.

9. «Жизнь» с андеррайтингом в нагрузку

Страховательница из города Киржача Владимирской области специально приехала по месту оформления предыдущего полиса, чтобы его продлить (см. предыдущий пункт). В итоге ее направили к «своему» менеджеру, который в прошлом году оформлял полис, но, увы, уже не работает в этом офисе. В ходе телефонного разговора со «своим» менеджера клиентка выяснила две занятные вещи: ей нужно приехать в другое время (из другого города!) и она обязана приобрести «в нагрузку» полис страхования жизни. «Менеджер сказала, что если я откажусь, то она не будет оформлять мне полис! Другие сотрудники сообщили, что, если я буду оформлять полис у другого менеджера, мой полис уйдет на андеррайтинг (смешно!!)», — пишет посетительница портала Банки.ру.

Большинству клиентов наверняка понятно, что в данном случае он ничего никому не обязан: ни обращаться к тому же менеджеру, ни приезжать в другой день, ни тем более приобретать дополнительные услуги страховой компании, ни — боже упаси — проходить скоринг или андеррайтинг. Так как базовый тариф варьируется в рамках довольно узкого коридора, а дальше корректируется несколькими коэффициентами, которые невозможно трактовать двояко. Посмотреть коридор тарифа по вашему автомобилю и допущенным к управлению лицам можно на сайте РСА. Отказать клиенту, ссылаясь на то, что он «плохой», страховая компания права не имеет.

10. Нет справки с места работы

Пользователь из города Северска столкнулся с совершенно неожиданной проблемой: специалист страховой компании отказалась продлевать договор, потребовав… справку с места работы. Тем самым нарушив пункт 3 статьи 15 федерального закона № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств», где указан перечень предоставляемых документов. На поданную через сайт страховой компании жалобу пришел ответ от руководителя отделения с рекомендацией обратиться в филиал другого города или оформить договор онлайн.