Библиографическое описание:

Куруц, Юлия. Методика проведения аудита экспортных операций / Юлия Куруц, Е. В. Медведева. — Текст : непосредственный // Молодой ученый. — 2014. — № 21.2 (80.2). — С. 65-67. — URL: https://moluch.ru/archive/80/14416/ (дата обращения: 31.01.2023).

В настоящее время многие отечественные предприятия выходят на внешний рынок, устанавливая тесные контакты с иностранными партнерами. Специфика законодательства, регулирующего экспортные операции, повышенное внимание государства к деятельности организаций-экспортеров, а также разнообразные формы экспортных операций требуют разработки специального инструментария аудитора, основу которого составляет методика аудита экспортных операций.

Особенности аудита экспортных операций связаны с их спецификой и системой бухгалтерского учета в Российской Федерации. Расчеты по ним относятся к категории валютных операций, в силу чего такие сделки, помимо гражданского законодательства, подлежат валютному и таможенному регулированию.

Основной задачей аудита экспортных операций является выражение мнения о правильности отражения в учете выручки от продажи экспортных товаров (работ, услуг), о достоверности формирования финансового результата от экспортных сделок. При этом уже на стадии планирования аудитору необходимо предварительно оценить систему бухгалтерского учета, для этого изучению, анализу и оценке подвергаются самые существенные стороны деятельности предприятия и факторы, определяющие условия его функционирования [3, с.83].

Источниками информации для проведения аудита экспортных операций являются: приказ об учетной политике предприятия; внешнеторговые контракты; договоры с транспортными и посредническими организациями; книга регистрации контрактов; авансовые отчеты; банковские документы; счета-фактуры; накладные; грузовые таможенные декларации и товаросопроводительные документы и другие документы.

Порядок ведения организациями бухгалтерского учета экспортных операций существенно зависит от условий, содержащихся в отдельных внешнеэкономических договорах (контрактах), применяемых в обороте организации форм расчетов с иностранными покупателями, а также от формы выхода российского поставщика экспортного товара на внешний рынок самостоятельно или через посредника.

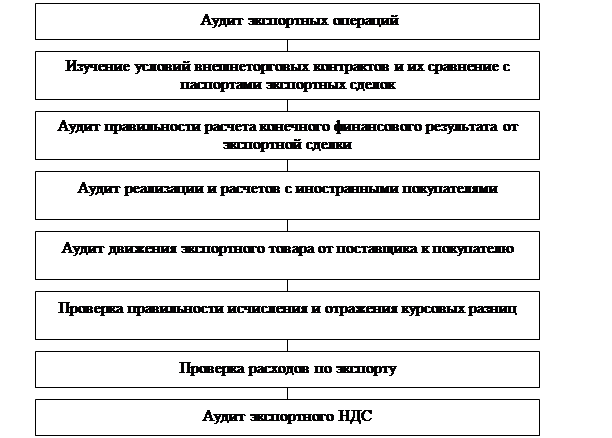

Аудит экспортных операций подразумевает осуществление следующих процедур:

— анализ документов (контрактов, паспортов сделок, инвойсов, коносаментов, международных товарно-транспортных накладных и пр.), подтверждающих формирование кредиторской или дебиторской задолженности, выраженной в иностранной валюте;

— проверка перехода права собственности при совершении экспортных операций (в соответствии с международным правом или экспортными контрактами);

— проверка возмещения НДС при экспорте товаров;

— аудит экспортных операций с участием посредника (комиссионера, агента и т.п.).

Основные этапы проведения аудита экспортных операций представим на рис.1.

Рис. 1. Основные этапы проведения аудита экспортных операций

Особое внимание в ходе аудита экспортных операций аудитору следует уделить:

— проверке обоснованности списания произведенных затрат на себестоимость экспортных товаров, так как в случае списания на себестоимость продукции непроизводственных затрат, может возникнуть искажение финансового результата от продажи экспортной продукции;

— проверке правильности распределения и списания коммерческих и прочих расходов [4];

— проверке обязательств экспортера по поставке продукции (товаров, работ, услуг), при этом аудитор использует товарно-транспортные документы;

— проверке открытых субсчетов к счету 45 «Товары отгруженные». Это могут быть следующие субсчета:

— субсчет 45-1 «Товары, отгруженные на территории Российской Федерации»;

— субсчет 45-2 «Товары, отгруженные на экспорт»;

— проверке правильности расчета и отражения, возникающих курсовых разниц;

— проверке правильности бухгалтерского учета авансов, полученных от иностранных контрагентов;

— проверке обоснованности применения ставки НДС, равной 0%;

— контролю правильности расчета финансового результата от экспортных сделок.

Каждый аудитор вправе самостоятельно определять область сегментов, учитывая, в первую очередь, специфику проверяемой организации. В общем случае выделяют следующие этапы: формирование себестоимости экспортируемой продукции; продажа продукции на экспорт; расчеты с бюджетом по НДС; операции по валютным счетам.

Однако в некоторых случаях этого недостаточно. Например, при расчетах с бюджетом кроме НДС необходимо включить и проверку расчетов по акцизам, таможенным сборам и пошлинам. Не всегда целесообразно выделять этап формирования себестоимости продукции, например, при реализации на внутреннем и внешнем рынках одних товаров (работ, услуг). Порядок формирования их себестоимости рассматривается при проверке соответствующего участка бухгалтерии, поэтому в программу проверки следует внести некоторые корректировки, обусловленные спецификой деятельности хозяйствующего субъекта [2].

Конкретный перечень вопросов, решаемых в рамках каждого из циклов, представляет собой, по сути, программу проверки. Представим некоторые рекомендации по проведению указанных аудиторских процедур. Во-первых, в отношении прочих экспортных операций целесообразно проводить сплошной аудит ввиду значительных трудностей отражения их в бухгалтерском (финансовом) и налоговом учете, часто возникающих ошибок. Особенно это касается товарообменных внешнеэкономических сделок. Проверку пересчета сумм доходов и расходов по экспортной сделке, выраженных в иностранной валюте, будет удобно проводить в каждом из пунктов программы, где присутствуют такие пересчеты. Необходимо сверить итоги, они производится на основе уже проверенных данных учетных регистров.

Процесс проверки формирования себестоимости отгружаемой продукции (работ, услуг) неразрывно связан с проверкой налоговых вычетов по НДС; практически на каждом этапе параллельно осуществляется проверка формирования и отражения курсовых разниц по счетам бухгалтерского учета. Поэтому при создании аудиторской группы и распределении обязанностей между ее членами необходим координатор их действий, который будет объединять результаты проверок каждого сегмента и формировать мнение в части экспортных операций в целом. Его работа начинается на последнем этапе при проверке тождественности показателей синтетического и аналитического учетов данным первичных документов для проверки полноты и точности указанных сумм, а также при оценке правильности отражения данных в бухгалтерской (финансовой) отчетности.

Осуществление организацией реализации продукции на внешнем рынке оказывает значительное влияние на формирование многих показателей бухгалтерского баланса (статья «Запасы», «НДС по приобретенным ценностям» и др.), отчета о финансовых результатах («Выручка» (за минусом НДС и акцизов)», «Коммерческие расходы», «Управленческие расходы» и др.), отчета о движении денежных средств («Средства, полученные от покупателей, заказчиков», «Остаток денежных средств на начало отчетного периода» и др.), пояснения к бухгалтерскому балансу.

Проверить полностью какую-либо статью возможно только в случае, когда кроме экспортной иной деятельности нет. Как правило, на практике такие ситуации не встречаются, поэтому аудитор может выразить мнение о достоверности указанных показателей только в части экспортных операций [4, с. 30].

Проведение аудита экспортных операций по предлагаемой схеме позволяет избежать дублирования работ, сократить время на проверку. В то же самое время программа охватывает все возможные направления и виды сделок с иностранными партнерами, что позволяет получить более качественные результаты.

Литература:

- Андреева, С.В. Развитие потенциала учетной системы хозяйствующего субъекта (статья) Вестник Самарского муниципального института управления: теоретический и научно-методический журнал. Самара: Изд-во САГМУ, 2012. — №3 (22). –192 с. (С.12-18).

- Каспина, Р. Бухгалтерский учет, аудит и анализ внешнеэкономической деятельности организаций [Текст] : учебник / Каспина Р., Плотникова Л. — М: Изд-во «РидГрупп». — 2012. – 608 с.

- Насакина, Л.А. Методика аудита организации бухгалтерского учета и учетной политики [Текст] / Насакина Л.А., Адушева А.Ю. – М: – Молодой ученый. – 2014. — № 4-2 (63). – с. 82-86.

- Медведева, Е.В. Методика проведения анализа экспортно-импортных операций [Текст] / Медведева Е.В., Гуськова Т.Н. // Сборник научных трудов Sworld. – Одесса, Изд-во «Черноморье». – 2011. – Т. 10. — № 3. – с. 23-32.

Основные термины (генерируются автоматически): операция, бухгалтерский учет, внешний рынок, иностранная валюта, проведение аудита, программа проверки, Российская Федерация, финансовый результат.

1. Отсутствие в учетной и налоговой политике информации о правилах отражения валютных операций, экспортных сделок и других активов, выраженных в иностранной валюте

Внешняя торговля является одним из важнейших направлений хозяйственной деятельности российских организаций. Экспорт является одним из источников валютно-финансовых ресурсов страны. Кроме того, большой процент налоговых поступлений в федеральный бюджет составляют таможенные платежи в виде пошлин, акцизов. Вот почему крайне важна роль информации о внешнеторговой деятельности, содержащейся в бухгалтерском учете и отчетности российских организаций, для пользователей информации, в том числе контролирующих органов.

Для обеспечения достоверности данных бухгалтерского учета и отчетных данных по внешнеторговым сделкам необходимо строгое соблюдение порядка ведения бухгалтерского учета внешнеторговых операций, являющегося информационной базой для составления финансовой отчетности.

Необходимость осуществления раздельного учета экспортных операций, исходя из требований, определенных:

1. Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного приказом Министерства финансов РФ от 06.05.1999 №32н (в редакции приказа Министерства финансов РФ от 30.03.2001 №27н) и Положением по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного приказом Министерства финансов РФ от 06.05.1999 №32н (в редакции приказа Министерства финансов РФ от 30.03.2001 №27н).

В соответствии с этими документами организация должна обеспечить учет доходов и расходов по видам деятельности, видам продукции, работ, услуг, элементам затрат.

2. НК РФ, учитывая пункт 2 статьи 153, согласно которому необходимо обеспечить раздельный учет операций по разным ставкам НДС.

Кроме того, НДС, предъявленный и уплаченный за приобретенные на экспорт товары, подлежит возмещению после подтверждения обоснованности применения нулевой ставки (статья 165 НК РФ).

3. Пунктом 8 Инструкции ЦБ РФ № 7, согласно которому ряд расходов в иностранной валюте подлежит вычету при определении обязательной части экспортной выручки для последующей продажи.

Необходимость пересчета стоимости активов и обязательств, выраженных в иностранной валюте, в соответствии с пунктом 1 статьи 8 Федерального закона «О бухгалтерском учете» в порядке определенном ПБУ 3/2000 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте».

В учетной политике для целей бухгалтерского учета в части отражения валютных, а также экспортных сделок должны быть определены следующие моменты:

| 1) |

осуществление раздельного бухгалтерского учета экспортных операций; |

|

2) |

способ отражения курсовых разниц; |

|

3) |

способ учета себестоимости выпущенной и отгруженной продукции на экспорт; |

|

4) |

метод списания материалов на производство экспортной продукции; |

|

5) |

раздельный учет затрат на производство экспортной продукции; |

В учетной политике в целях налогообложения должны быть предусмотрены следующие пункты:

| 1) |

отражение курсовых разниц в составе внереализационных доходов и расходов и включение их в налогооблагаемую базу при начислении налога на прибыль; |

|

2) |

метод определения выручки от экспорта товаров в целях налогообложения. |

Учетная политика в целях бухгалтерского и налогового учета может быть составлена отдельно от общей учетной политики или в ее составе в специальном разделе или в отдельных пунктах раздела, описывающего методику учета.

2. Отсутствие рабочего плана счетов

Для обособленного ведения бухгалтерского учета внешнеэкономических сделок используются субсчета к соответствующим синтетическим счетам Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. Каждой организации целесообразно составить специальный план счетов для учета внешнеэкономической деятельности путем образования специальных субсчетов. Это позволяет обособленно отражать в учете операции по внешнеэкономической деятельности и в то же время дает возможность вписать учет внешнеэкономической деятельности в общий учет финансово-хозяйственной деятельности организации, что необходимо для составления единой бухгалтерской отчетности.

Например, для организации учета валютных операций применяется счет 52 «Валютные счета», к которому открывают субсчета:

52/1 «Текущий валютный счет»

52/2 «Транзитный валютный счет»

52/3 «Специальный транзитный валютный счет»

3. Неправильное отражение перехода права собственности на экспортные товары или продукцию

Очень важный вопрос при осуществлении экспортных операций – своевременность отражения выручки от продажи. Как в бухгалтерском, так и в налоговом учете для целей налогообложения она должна отражаться на момент перехода права собственности. Однако при установлении этого момента часто допускают ошибки.

В международной торговле принято увязывать переход права собственности с переходом риска случайной гибели товаров от продавца к покупателю в соответствии с Международными правилами толкования торговых терминов Инкотермс. То есть происходит сдача товара (продукции) перевозчику. Однако в соответствии с Гражданским кодексом РФ сдача товара перевозчику и момент перехода права собственности совпадают только в том случае, если иное не предусмотрено договором.

Таким образом, доход в виде экспортной выручки с одновременным отражением в виде дебиторской задолженности иностранного покупателя должен быть отражен на момент перехода права собственности.

До наступления момента перехода права собственности отгруженный на экспорт товар должен находиться на балансе экспортера. Однако в бухгалтерском учете его необходимо перевести со счетов 43 «Готовая продукция» или 41 «Товары» на счет 45, субсчет «Товары, отгруженные на экспорт», иначе его фактическое местонахождение не будет соответствовать данным бухгалтерского учета.

В данном случае стоимость товаров, учтенных на счете 45, субсчет «Товары, отгруженные на экспорт» показывает, что эти товары находятся в пути, хотя право собственности на них пока принадлежит российскому продавцу.

4. Неправильное распределение расходов на продажу между продавцом и покупателем

К расходам на продажу относятся затраты на тару, упаковку на складах готовой продукции; расходы по погрузке, разгрузке, хранению, перевалке товаров, их транспортировке, страхованию, таможенному оформлению и прочие расходы, связанные с доставкой товаров.

По внешнеторговым сделкам состав таких расходов у продавца и покупателя, а также порядок распределения между сторонами сделки определяются условиями поставки Инкотермс.

Несоблюдение оговоренных в контракте терминов может привести к необоснованному завышению произведенных расходов. Например, согласно условиям поставки перевозку до места назначения обязан оплатить иностранный покупатель. Фактически ее оплатил экспортер и стоимость перевозки включил в расходы на продажу. Это привело к необоснованному завышению расходов, относящихся к реализованным товарам. Соответственно, и в налоговом учете занижена налогооблагаемая база.

В соответствии пунктом 8 «Переход рисков и расходов, связанных с товаром» Введения Инкотермс 2000, «риск потери или повреждения товара, а также обязательство нести расходы, связанные с товаром, переходит от продавца к покупателю, когда продавец выполнил свои обязательства поставки товара». Таким образом, непредвиденные расходы оплачивает сторона, на которой лежит риск случайной гибели товаров.

5. Отражение в декларации по НДС по налоговой ставке 0% налоговой базы

При реализации товаров (работ, услуг) по нулевой ставке НДС моментом определения налоговой базы по указанным товарам (работам, услугам) является последний день месяца, в котором собран полный пакет документов, предусмотренных статьей 165 НК РФ.

При этом в случае, когда налоговая база выражена в иностранной валюте, часто возникает вопрос, по какому курсу осуществлять ее пересчет? Наиболее типичная ошибка – это отражение в декларации налоговой базы по курсу на момент оформления ГТД или на момент отгрузки. До внесения изменений в НК РФ Федеральным законом от 22.07.05 № 119-ФЗ необходимо было осуществлять пересчет налоговой базы, выраженной в иностранной валюте на последний день месяца, следующего за месяцем подачи декларации по ставке 0%. С 1 января 2006 г. в соответствии со ст. 153 НК РФ выручка от реализации товаров (работ, услуг) на экспорт, полученная в иностранной валюте, пересчитывается в рубли по курсу ЦБ РФ на дату оплаты отгруженных товаров (выполненных работ, оказанных услуг).

03 Июль 2022

Экспорт – вид внешнеэкономической деятельности, требующий отдельного учета. По экспортным сделкам в особом порядке рассчитываются налоги. Каждая операция требует подтверждения специфическими первичными документами. И сотрудничество с обслуживающим банком имеет ряд нюансов, если компания или предприниматель вывозит товары за пределы РФ.

Экспорт ставит перед бухгалтерами задачи, с которыми специалисты не сталкиваются при учете операций на внутреннем рынке. Как избежать ошибок, снизить юридические, налоговые риски? Давайте разберемся.

Экспорт имеет множество налоговых, юридических, учетных нюансов. И дело не только в валютном контроле, о котором принято говорить в первую очередь. Экспорт – это специфическая первичная документация, таможенные операции, нулевой НДС, особые условия подтверждения налоговой ставки и многое другое.

Рассмотрим ключевые вопросы учета экспортных операций, особенности налогообложения и типичные ошибки бухгалтеров, которые приводят к доначислениям.

Какие законы регулируют экспорт?

Экспорт (вывоз товаров за рубеж для переработки и/или продажи) предусматривает соблюдение действующего налогового, валютного, таможенного законодательства. Начинающим бухгалтерам ВЭД рекомендуется особое внимание обратить на следующие федеральные законы:

-

ФЗ №173 от 10.12.2003 «О валютном регулировании и валютном контроле».

-

ФЗ №164 от 08.12.2003 «Об основах государственного регулирования внешнеторговой деятельности».

Условия и порядок налогообложения экспортных операций утверждены НК РФ.

Кроме того, ответы на ключевые вопросы по экспорту можно найти в письмах ЦБ (например, в письме №300 от 15.06.1996), «Инкотермс 2010» и «Инкотермс 2020», унифицированных правилах по Инкассо, Таможенном кодексе.

Регулирующие экспорт нормативно-правовые акты определяют права, обязанности сторон внешнеторгового контракта, специфику контроля валютных операций, заключения сделок, исполнения обязательств участниками ВЭД. Также они предусматривают предоставление льгот экспортерам, определяют специфику налогового и бухгалтерского учета.

Как ведется учет экспортных операций?

В бухгалтерском учете экспорт отражается на отдельных субсчетах. Такой подход обеспечивает разделение обычной и внешнеэкономической деятельности. И дело не только в соблюдении требований действующего законодательства.

Отдельный учет экспорта работает на достижение нескольких целей. Во-первых, он позволяет разделить данные по операциям в рамках видов деятельности с разной ставкой НДС. Во-вторых, раздельный учет упрощает контроль поступления оплаты от иностранных контрагентов. В-третьих, экспортер получает возможность контролировать сроки, отведенные для подтверждения нулевой налоговой ставки, отслеживать момент перехода прав собственности на товар при его несовпадении с моментом отгрузки.

В экспортном бухучете возникают дополнительные проводки. Прежде всего речь идет о расчете по таможенным сборам и пошлинам (Дт76 Кт51, 52 и Дт44 Кт76), об отражении штрафов и пеней за НДС в случае просрочки подтверждения экспорта (Дт91 Кт68). Отдельные проводки делаются и в случае, если дата отгрузки не совпадает с датой передачи права собственности на товар (Дт45 Кт41, 43 и Дт90 Кт45). В учете также отражается восстановление принятого к вычету НДС, списание налога для неподтвержденного экспорта в прочие расходы.

Какими проводками отражаются в бухучете расчеты по экспортному контракту?

Начнем с того, что расчеты в рамках экспорта проводятся преимущественно в валюте. Это во многом обусловливает специфику проводок.

Отражение экспорта в учете предусматривает:

-

Использование счета 52 для расчетов с контрагентами. Каждый расчет подтверждается проводкой Дт52 Кт62.

Важно: на каждую валюту открывается отдельный счет. И по каждой валюте расчеты учитываются отдельно.

-

Отражение в учете операций купли-продажи с использованием счета 57 или 91 (выбор счета определяется положениями учетной политики компании экспортера). Для отражения внешнеэкономических операций делаются проводки: Дт57 Кт52, Дт51 Кт57, Дт91 Кт57, Дт57 Кт91.

-

Ведение расчетов по сделкам одновременно в двух валютах: в валюте контракта и в рублях.

-

Переоценку задолженности контрагентов, переоценку валютных остатков на отчетную дату или на дату совершения операции (счет 91). При этом делается проводка Дт52, 62 Кт91 или Дт91 Кт52.

Какова специфика учета НДС при экспорте?

Проводки НДС справедливо называют самыми трудоемкими в бухучете. От их корректности зависит возможность получения налогового вычета, подтверждение нулевой ставки. Учитывая сложность учета НДС, особое внимание рекомендуется обратить на:

-

соблюдение сроков учета НДС по подтвержденным, неподтвержденным поставкам;

-

восстановление принятого к вычету НДС;

-

качество первичных документов для подтверждения налогового вычета и соблюдение сроков подготовки, передачи этих документов в ИФНС;

-

определение части НДС, приходящегося на экспорт (распределение налога по косвенным затратам);

-

корректное отражение НДС по прямым экспортным затратам.

Также обратите внимание: очень часто период учета отгрузки на экспорт для целей налогообложения прибыли не совпадает с периодом учета для подтверждения права на вычет. Возникает несоответствие налоговых баз по разным налогам в одном налоговом периоде.

Что касается практических аспектов бухучета, НДС по экспортным затратам отражается на счете 19: Дт19 Кт60.

Восстановление принятого к вычету налога на момент отгрузки отражается проводкой Дт19 Кт68.

Перераспределение налога по косвенным затратам на счете 19 предусматривает перенос экспортной части на субсчет (Дт19 Кт19).

При наличии первички, подтверждающей право на вычет, налог списывается проводкой ДТ68 Кт19.

Если экспорт не подтвержден в срок, начисление НДС отражается проводкой Дт19 Кт68. А принятие к вычету налога по затратам по этому экспорту − проводкой Дт68 Кт19.

Если за неподтвержденный экспорт начислены штрафы и пени, делается проводка Дт91 Кт68.

При подтверждении ранее не подтвержденного экспорта часть НДС, относящаяся к нему, принимается к вычету. В учете это отражается проводкой Дт68 Кт19.

По факту списания налога в прочие расходы делается проводка Дт91 Кт19.

Когда неподтвержденный НДС можно принять к вычету?

Неподтвержденный налог принимается к вычету только после подтверждения. Но это еще не все. Должны быть соблюдены одновременно следующие условия:

-

НДС полностью уплачен на таможне (подтверждающие документы в наличии).

-

Собран пакет первичных документов на товар и транспортировку.

-

Товар принят к учету (оприходован).

-

Операция с товаром является налогооблагаемой.

Не принимается к вычету НДС, если экспортер использует УСН. Учет налога будет разным в зависимости от объекта налогообложения. На УСН «Доходы минус расходы» НДС уменьшает налогооблагаемую базу, поскольку включается в состав затрат. На УСН «Доходы» налог включается в стоимость ОС или товара.

Если НДС не уплачен вовремя, начислят пеню?

Просрочка уплаты налога увеличивает расходы экспортера. В обычных условиях пеня составляет 1/300 ставки рефинансирования. Такая ставка действует 30 дней. С 31-го ставка для расчета пени увеличивается вдвое, до 1/150.

Для индивидуальных предпринимателей дифференциация ставки неактуальна. ИП экспортеры определяют размер пени как 1/300 ставки рефинансирования.

Также стоит отметить, что дифференциация ставок временно отменена для всех налогоплательщиков. Теперь количество дней просрочки значения не имеет. Пеня будет рассчитываться по 1/300 ставки рефинансирования. Новый порядок без дифференциации действует с 9 апреля 2022 до конца 2023 года.

Начисление пени начинается с 26 числа месяца, следующего за отчетным налоговым периодом. Основанием для прекращения начислений является погашение налоговой задолженности.

Что делать, если просрочили подтверждение экспорта?

Подтверждение экспорта позволяет начислять НДС по ставке 0%. На подачу необходимых документов у экспортера есть 180 дней (НК РФ ст. 81, 165, 167). Отсчитывается срок с момента помещения экспортного груза под соответствующую таможенную процедуру. В течение 180 дней нужно уплатить 10% или 20% НДС, собрать подтверждающую первичку и подать налоговую декларацию в налоговую. Базовая ставка определяется с учетом классификации ввозимого товара.

Итак, если подтверждение экспорта просрочено:

-

Начисляем НДС, уплачиваем налог. Формируем счет-фактуру с указанием соответствующей налоговой ставки и суммы налога.

-

Принимаем к вычету НДС по неподтвержденному экспорту. Пропускаем этот шаг, если на экспорт идут несырьевые товары. В этом случае вычет входного НДС не зависит от подтверждения экспорта и производится в общем порядке.

Важно: на подтверждение экспорта условно у налогоплательщика есть три года. После принятие НДС к вычету отменяется. Налог включается в прочие расходы и учитывается при определении налоговой базы по налогу на прибыль (НК РФ ст. 264).

-

Уплачиваем НДС.

-

Считаем пени, погашаем задолженность. Уплачивать пени за просрочку можно, начиная со 181-го дня. Товар все это время находится на экспортном режиме.

Какие документы нужны для подтверждения НДС?

Подтверждение нулевой ставки предусматривает сбор и представление в налоговую пакета первичных документов (НК РФ ст. 165). В него входят:

-

Внешнеторговый контракт (копия) или выписка из него. Документ актуален, если экспорт осуществляется за пределы ЕАЭС. Выписка из контракта представляется при наличии в тексте сведений, относящихся к государственной тайне. В выписке указываются реквизиты документа, информация, необходимая для осуществления налогового контроля (данные о товаре и его стоимости, условия доставки и т.п.).

-

Таможенная декларация. На документе должны быть проставлены отметки о выпуске товара, месте выбытия. Исключение – экспорт внутри ЕАЭС. В союзе отменено таможенное декларирование. Соответственно, декларация заменяется заявлением о ввозе товара, об уплате косвенных налогов. Документ экспортеру предоставляет покупатель. На заявлении должна стоять отметка налоговой страны, в которую ввезен товар.

-

Сопроводительные, транспортные документы. Если товар вывозится за пределы ЕАЭС, на документах должны стоять отметки о выбытии. Если товар экспортируется в страны союза, для подтверждения нулевого НДС подаются не транспортные накладные и сопроводительные документы, а их электронные реестры.

-

Договор комиссии, поручения или агентский договор (если экспорт осуществляется через посредника).

Отдельный пакет документов предусмотрен той же статьей НК РФ для экспорта через свободную таможенную зону. В таком случае для подтверждения нулевого НДС в налоговую подаются:

-

экспортный контракт;

-

контракт с участником соответствующей таможенной зоны;

-

свидетельство о регистрации резидента ОЭЗ;

-

таможенная декларация с отметками о выбытии груза.

В ряде случаев могут потребоваться дополнительные документы. По вопросам их представления рекомендуется консультироваться с налоговой.

Как быстро можно получить возмещение налога при экспорте?

Согласно ст. 176 НК РФ, камеральная проверка длится 2 месяца. В особых случаях ее срок продлевается до 3 месяцев.

Но в 2020 году был запущен пилотный проект ФНС, уменьшающий срок камералки до 1 месяца.

По окончании проверки налоговая выносит решение о возмещении.

Действующее законодательство позволяет получить возврат и до окончания проверки – в заявительном порядке. В этом случае сроки существенно сокращаются. ФНС принимает решение о возмещении в пятидневный срок с момента получения заявления.

Чтобы воспользоваться ускоренным заявительным порядком возврата налога, нужно выполнить условия, установленные ст. 176 НК РФ. Кстати, в 2022-2023 заявительный способ возмещения НДС доступен большему количеству налогоплательщиков. С 26.03.2022 получить возврат до окончания камералки могут фирмы-экспортеры, которые одновременно не имеют задолженности по налогам и взносам, не проходят процедуру банкротства, реорганизации или ликвидации.

Что проверяет налоговая в экспортом контракте?

Любой договор с иностранным контрагентом проверяется довольно тщательно. Практика показывает, что особое внимание налоговики обращают на:

-

Форму договора. С одной стороны, требования к нему такие же, как к договору для внутреннего рынка. С другой − налоговики «не любят» так называемые многокомпонентные контракты. Во избежание проблем подписывайте единый документ. Дополнительные соглашения, конечно, не запрещены. Но чем их меньше, условно, тем лучше.

-

Характеристики товара. Речь идет о наименовании, комплектности, стране происхождения, данных о количестве, весе, упаковке и т.п. Если предмет договора прописан недостаточно детально, налоговая может заподозрить фиктивную сделку.

-

Цену контракта и условия поставки. Указание общей суммы экспортного договора является обязательным. О цене за единицу товара тоже забывать не стоит. Что касается поставки, в контракте недостаточно указать условия (FCA или DAF и т.п.). Необходимо прописать редакцию Инкотермс (2010, 2020). Нужно это для того, чтобы снизить риск признания расходов необоснованными, если, например, по условиям договора продавец не обязан оплачивать доставку, а фактически оплатил ее.

-

Валюту. Проверяются также сроки взаиморасчетов, платежные реквизиты, санкции за просрочку.

-

Переход права собственности. Момент перехода в обязательном порядке прописывается в экспортном контракте. Если этим правилом пренебречь, не понятно, когда отражать выручку в бухгалтерском, налоговом учете.

-

Реквизиты и подписи. Стоит ли говорить о том, что контракт, подписанный неуполномоченным лицом, признается несостоятельным? И ошибок в обязательных реквизитах стоит избегать. Они могут дать повод засомневаться в реальности сделки.

Покупатель не рассчитался по контракту, что делать экспортеру?

Действующее законодательство обязывает экспортеров обеспечивать зачисление выручки на счет (ФЗ №173 от 10.12.2003). Но на практике не всегда удается в срок получить от покупателя оплату. В таких случаях экспортер несет дополнительные расходы. Росфиннадзор контролирует операции и штрафует нарушителей. Суммы штрафов внушительные: 75−100% от суммы непоступившей экспортной выручки (КоАП ч. 4, ст. 15.25).

Оплачивать штраф сразу необязательно. Можно попробовать оспорить решение Росфиннадзора в суде. Практика показывает, что правосудие в большинстве случаев оказывается на стороне экспортера. Главное – доказать, что предпринимались все необходимые меры для обеспечения поступления выручки на счет.

В качестве доказательств могут использоваться:

-

копии направленных партнеру претензий;

-

подтверждения переговоров по срокам оплаты;

-

дополнительное соглашение об отсрочке оплаты (важно: оно должно быть заключено до истечения срока оплаты по контракту).

Что такое курсовые разницы и когда они возникают?

Экспорт – это всегда расчеты в валюте. Предоплата, авансы конвертируются в рубли на дату поступления, не пересчитываются в дальнейшем. Официальный курс валют динамичен. Его изменения и создают курсовую разницу. Исключение – сделка по контракту, в котором прописан фиксированный курс валюты. В таком случае расчеты производятся по курсу, указанному в договоре, и фактический курс значения не имеет.

В большинстве случаев снижение курса формирует отрицательную разницу, повышение – положительную. Первая учитывается в составе прочих расходов. При отражении отрицательной курсовой разницы в учете делается проводка Дт91.2 Кт62. Положительная разница включается в состав прочих доходов. Проводка Дт62 Кт91.1 отражает ее появление в бухгалтерском учете.

Расчет курсовой разницы оформляется первичными документами. Можно использовать произвольную форму (предварительно закрепив ее в учетной политике) или стандартную бухгалтерскую справку.

Первичка по курсовым разницам актуальна только для экспортера. Покупателю документы не передаются.

Влияет ли место оказания услуг на налогообложение экспорта?

Экспорт услуг и работ – специфический вид внешнеэкономической деятельности. При таких сделках большое значение имеет место фактической реализации обязательств сторон. В частности, важно, где реализуются услуги и выполняются работы. Место определяет нюансы налогообложения.

Если услуги и работы реализуются в РФ, то экспортер приобретает статус налогового агента. У него появляется обязанность уплачивать НДС за иностранного контрагента. Бухгалтерия считает налоги, производит выплаты. С отчетностью налогового агента ей тоже придется столкнуться.

Как экспортеру списать стоимость приобретенных товаров?

Компания закупает на территории РФ товары, которые затем продает за границу. По правилам бухучета, стоимость приобретения экспортированной продукции должна своевременно списываться. Правила для списания установлены те же, что и для товаров, продающихся на территории РФ.

Метод списания закрепляется в учетной политике. Выбор у экспортеров есть: можно списывать товары по средней себестоимости, себестоимости единицы, себестоимости первого приобретенного товара (ФИФО).

Проводки зависят от момента перехода права собственности на экспортный товар. При переходе при отгрузке делается проводка Дт90.2 Кт41. При переходе права после оплаты товара – Дт45 Кт41, Дт90.2 Кт45.

Экспорт в бухгалтерском смысле – штука тонкая. Нужно учитывать валютные операции, считать курсовую разницу, вести раздельный учет НДС, своевременно принимать входной налог к вычету, рассчитывать налог на прибыль, отражать доходы корректной датой и т.п. Все это требует профессионального подхода, соответствующих компетенций, опыта. Сотрудничество с профильными специалистами снижает налоговые риски, уменьшает вероятность возникновения дополнительных расходов.

Количество показов: 245

Теги данной публикации: ВЭДэкспорт

-

Типичные ошибки и нарушения, выявляемые при проверке расчетного, валютного и других счетов в банках

-

Обобщение результатов проверки и рабочие документы аудитора при проверке расчетного, валютного и других счетов в банках

• некорректная

корреспонденция счетов по учету

банковских операций;

• несоответствие

данных платежных поручений данным

выписки банка; неполное зачисление на

банковские счета валютной выручки по

экспортным операциям;

• неправильное

применение курса ин. валюты при определении

стоимости активов и обязательств,

выраженных в ин. валюте, ошибки при

исчислении курсовых разниц;

• тексты платежных

поручений, послуживших основанием для

оплаты с валютного счета, не переведены

на русский язык;

• нарушение сроков

исполнения обязательств по контрактам,

в счет выполнения которых предприятием

производились авансовые платежи за

границу в валюте.

Обобщение результатов

проверки. Обнаруженные нарушения

фиксируются в рабочих документах,

определяется их количественное влияние

на показатели бухгалтерской отчетности.

Рабочий документ может быть оформлен

в виде таблицы нарушений с указанием

характеристики нарушений, нормативного

документа, который нарушен, а также

рекомендации аудитора по устранению

нарушения.

Тема 15. Проверка финансовых и капитальных вложений при проведении аудита

-

Цели проверки финансовых вложений и источники информации

Основная

цель аудита финансовых вложений

— составить

обоснованное мнение о достоверности и

полноте информации о них в финансовой

(бухгалтерской) отчетности проверяемого

экономического субъекта. В ходе проверки

аудитор должен установить, насколько

полно и своевременно оформлены все

необходимые документы по передаче

прав на ценные бумаги и соблюдены ли

требования налогового законодательства.

Можно выделить четыре основных направления

проверки.

1. Аудит вложений

в ценные бумаги.

2.

Аудит вложений в уставные капиталы

других организаций.

3. Аудит вложений

в совместную деятельность.

4. Аудит учета

вложений в займы.

Для

того чтобы сформулировать объективное

мнение о достоверности и законности

операций, осуществленных на предприятии

с финансовыми вложениями, аудитор

должен:

1) изучить состав

финансовых вложений по данным первичных

документов и учетных регистров;

2)

подтвердить первичную оценку системы

внутреннего контроля и бухгалтерского

учета финансовых вложений;

3)

подтвердить правильность документального

оформления вложении в уставные капиталы

других организаций и совместную

деятельность;

4)

установить правильность отражения в

учете операций с финансовыми Вложениями;

5)

подтвердить достоверность начисления,

поступления и отражения в учете доходов

по операциям с финансовыми вложениями;

6)

оценить качество инвентаризаций

финансовых вложений.

Источники

информации:

Положение об учетной политике организации;

копии учредительных документов;

документы приема-передачи вкладов в

уставные капиталы других организаций;

выписки из реестра акционеров; сертификаты

акций- облигации; векселя и другие

ценные бумаги; договоры купли-продажи

ценных бумаг договоры совместной

деятельности, документы приема-передачи

вкладов в совместную деятельность;

свидетельства на сумму произведенных

вкладов в другие организации; документы

приема-передачи ценных бумаг; депозитные

договоры, договоры займа; книги

(реестры) регистрации ценных бумаг,

учетные регистры

(журналы-ордера, ведомости, машинограммы

и др.) по счетам 58, и др, платежные поручения

и выписки банка; приходные и расходные

кассовые ордера- Книга учета ценных

бумаг. Главная книга; формы учетной

документации по инвентаризации (ведомости

результатов инвентаризации,

инвентаризационные описи и т.п.);

отчетность.

В

начале проверки аудитор должен

проанализировать данные первичных

документов и учетных регистров и

выяснить состав финансовых вложений

предприятия (краткосрочные и

долгосрочные; государственные,

муниципальные и корпоративные ценные

бумаги; паи (дол), акции, облигации,

депозиты, предоставленные займы и др.).

Ознакомиться с организацией учета и

хранения ценных бумаг. На основе анализа

доходности установить экономическую

целесообразность финансовых вложений,

исследовать влияние отвлечения средств

на показатели финансово-хозяйственной

деятельности предприятия.

Для

подтверждения первичной оценки систем

внутреннего контроля и бухгалтерского

учета финансовых вложений аудитор на

основе полученной информации заполняет

разработанные тесты, по результаудитам

тестирования устанавливается оценка

надежности систем и сравнивается с

первоначальной оценкой, полученной на

стадии планирования аудита. Если такая

оценка окажется ниже первоначальной

то необходимо скорректировать объем и

порядок проведения других аудиторских

процедур. Аудитор определяет для себя

объекты повышенного внимания при

планировании контрольных процедур и

уточняет аудиторский риск.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

19.04.2020199.17 Кб0Б2.doc

- #

- #

- #

Аудит внешнеэкономической деятельности организации на примере экспорта

КУРСОВАЯ РАБОТА

на тему:

«АУДИТ ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

ОРГАНИЗАЦИИ НА ПРИМЕРЕ ЭКСПОРТА»

Москва 2010

Содержание

1. Аудит внешнеэкономической

деятельности

1.1

Значение, задачи и информационное обеспечение аудита внешнеэкономической

деятельности

2. Аудит

валютных операций

3. Аудит

экспортных операций

3.1 Основные

задачи аудита экспортных операций

3.2 Порядок

проведения аудиторской проверки экспортных операций

3.3

Программа аудита экспортных операций

3.4

Аудиторское заключение

Список

литературы

1. Аудит

внешнеэкономической деятельности

1.1 Значение, задачи и информационное обеспечение аудита

внешнеэкономической деятельности

Интеграция России в мировую хозяйственную систему и широкое участие

отечественных предприятий во внешнеэкономической деятельности с особой остротой

ставит вопрос об адекватной организации контроля в этой специфической сфере. Специфика

данной области позволяет выделить аудит внешнеэкономической деятельности как отдельное

направление.

Согласно Федеральному закону от 30.12.2008

N 307-ФЗ «Об аудиторской деятельности» (далее — Федеральный закон N 307-ФЗ)

основная цель аудита — выражение мнения о достоверности финансовой (бухгалтерской)

отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству

Российской Федерации.

Основная цель аудита внешнеэкономической

деятельности — выражение мнения о достоверности бухгалтерского учета, его рациональности

и эффективности в сфере экспортных, импортных и валютных операций, о соответствии

порядка их ведения Российскому законодательству и международным стандартам; оценка

надежности и эффективности системы внутреннего контроля на предприятии.

Одна из характерных особенностей

внешнеэкономической деятельности состоит в том, что участниками внешнеэкономических

операций являются таможенные органы и банки, которые также осуществляют валютный

и таможенный контроль, что влечет за собой необходимость применения в ходе аудита

большего числа нормативных актов в области валютного и таможенного регулирования.

Следует заметить, что согласно Федеральному закону N 307-ФЗ аудит не подменяет контроля

за достоверностью бухгалтерской (финансовой) отчетности, осуществляемого в соответствии

с законодательством Российской Федерации уполномоченными государственными органами

и органами местного самоуправления. Пользователями результатов аудиторских проверок

являются инвесторы и собственники бизнеса, в то время как таможенный и валютный

контроль направлен на соблюдение интересов государства.

Большинство специалистов считает,

что аудит внешнеэкономической деятельности должен ориентироваться в основном на

контроль за соблюдением условий экспортных, импортных или финансовых контрактов,

заключенных с иностранными партнерами, что, по их мнению, позволяет оценить обоснованность

и законность выполнения внешнеэкономических контрактов, достоверность и полноту

их отражения в бухгалтерском учете и финансовой отчетности. Но поскольку в принятых

формах бухгалтерской отчетности российских организаций информация о внешнеэкономической

деятельности отдельно не выделяется, это создает реальные трудности для иностранных

партнеров и внешних пользователей при использовании такой отчетности.

Существует ряд особенностей, которые

в той или иной степени могут повлиять на порядок отражения данных торговых операций

в бухгалтерском учете:

большие расстояния между поставщиком

и получателем, большая и длительность по времени осуществления операций по экспорту

и импорту товара, что влечет за собой повышение кредитных рисков и сбоев в сроках

исполнения контрактов;

пересечение товаром таможенной границы

Российской Федерации;

расчеты по поставкам в иностранной

валюте, курс которой подвержен изменениям, в результате чего появляется новый вид

коммерческого риска — валютный;

сопряженность продвижения товара

от продавца к покупателю с большими затратами, которые несут оба участника внешнеэкономической

сделки;

наличие большого числа мест возникновения

затрат;

различия в законодательных и нормативных

актах стран, что приводит к увеличению налогового бремени.

Каждая из перечисленных особенностей

в той или иной степени влияет на порядок отражения результатов указанной деятельности

в бухгалтерском учете и на возможные налоговые риски.

Под налоговыми рисками здесь понимаются

налоговые последствия, вызванные несоблюдением российской организацией норм законодательства

о налогах и сборах при исполнении ею обязательств по внешнеэкономическому договору.

Указанные последствия могут проявиться:

в непризнании обоснованности применения

налоговой ставки 0% по НДС;

в несвоевременном принятии к вычету

сумм НДС по товарам (работам, услугам), приобретенным для осуществления экспортных

операций;

в непризнании экономической обоснованности

расходов, понесенных организацией при исполнении контракта.

Формирование аудитором мнения о достоверности экспортных операций

и их законности должно основываться на сравнении фактического состояния учета и

отчетности с нормами действующего законодательства и принципами бухгалтерского учета

при отражении операций по экспорту материальных и ценностей.

Укажем основные нормативные акты, регламентирующие порядок бухгалтерского

учета по экспортным торговым операциям:

1. Гражданский кодекс Российской Федерации (часть вторая) от

26 января 1996 г. № 14-ФЗ.,

2. Налоговый кодекс РФ, часть первая и вторая.

3. Таможенный кодекс таможенного союза.

4. Положение по ведению бухгалтерского учета и бухгалтерской

отчетности в РФ, утвержденной Приказом Минфина России от 29.07.1998 № 34н.

5. Федеральный закон «О бухгалтерском учете» от 21.11.1996

№ 129 — ФЗ

6. Федеральные законы: «О валютном регулировании и валютном

контроле» (№ 173 ФЗ от 10.12.2003), «О таможенном тарифе» (Закон

РФ от 21.05.1993 № 5003-1, ред. от 28.06.2009), «Об основах государственном

регулировании внешнеторговой деятельности» (№ 164-ФЗ от 08.12.2003г.)

7. План счетов бухгалтерского учета и Инструкция по применению

Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций

(Приказ Минфина России от 31.10.200 № 94н);

8. Положение по бухгалтерскому учету «Учет активов и обязательств,

стоимость которых выражена в иностранной валюте» ПБУ 3/2000 (Приказ Минфина

РФ от 10.01.2000 № 2н).

9. Положение по бухгалтерскому учету «Учетная политика организации»

ПБУ 1/98 (Приказ Минфина РФ от 06.10.2008 № 106н).

10. Положение по бухгалтерскому учету «Бухгалтерская отчетность

организации» ПБУ 4/99 (Приказ Минфина РФ от 06.07.99 № 43н)

11. Положение по бухгалтерскому учету «Учет материально-производственных

запасов» ПБУ 5/01 (Приказ Минфина РФ от 09.06.01 № 44н)

12. Положение по бухгалтерскому учету «Доходы организации»

ПБУ 9/99 (Приказ Минфина РФ от 06.05.99 № 32н)

13. Положение по бухгалтерскому учету «Расходы организации»

ПБУ 10/99 (Приказ Минфина РФ от 06.05.99 № 33н) устанавливает правила формирования

в бухгалтерском учете информации о расходах коммерческих организаций.

14. Межправительственные конвенции и соглашения об избежании

двойного налогообложения (Конвенция ООН о договорах международной купли — продажи

товаров).

15. Международные правила поставок товаров (ИНКОТЕРМС) и правила

оформления и доставки грузов.

16. Внутриведомственные нормативные акты Банка России, Министерства

Финансов РФ, Государственного таможенного комитета РФ (инструкции, положения, приказы,

указания, методические рекомендации, разъяснения).

Еще одной особенностью аудита внешнеэкономической

деятельности является то, что аудитор в ходе проверки может получить информацию

не только из внутренних источников (договоры, учредительные и первичные документы,

учетные регистры, формы отчетности), но и из внешних (паспорт сделки, таможенная

декларация, аудиторское заключение о контрагенте, справочная информация о рыночных

ценах на экспортируемую или импортируемую продукцию (товары, работы, услуги) и курсах

банка России).

Основными направлениями аудита внешнеэкономической

деятельности являются:

аудит валютных операций;

аудит импортных операций;

аудит экспортных операций.

2. Аудит валютных операций

Главной задачей аудита валютных

операций является установление соответствия совершенных операций по кассе в

иностранной валюте, по валютному и другим счетам в банках действующему законодательству

Российской Федерации и подтверждение достоверности и полноты отражения этих операций

в бухгалтерском учете предприятия.

При осуществлении внешнеэкономической

деятельности заключение контрактов и осуществление платежей по ним совершаются в

различных видах валют. Поэтому при аудите валютных операций аудитор должен проверить

порядок их ведения в бухгалтерском учете (синтетический учет должен вестись в рублях,

а аналитический учет — сразу в двух единицах измерения — в иностранной валюте и

в рублях по курсу Банка России на дату совершения бухгалтерской операции).

Основными направлениями аудита валютных

операций являются:

законность открытия валютных счетов,

соблюдение правового режима текущих валютных операций и валютных операций, связанных

с движением капитала; осуществление расчетов в иностранной валюте в пределах имеющихся

валютных средств

правильность применения формы расчетов

при осуществлении внешнеэкономической деятельности на основании контрактов, полноту

зачисления валютной выручки от продажи продукции, работ, услуг и других валютных

операций;

проверка отражения в учете обязательной

и необязательной продажи валютной выручки. В настоящее время государство не обязывает

предприятия продавать валюту (Указание Банка России от 29.03.2006 N 1676-У

«О внесении изменения в Инструкцию Банка России от 30 марта 2004 года N 111-И

«Об обязательной продаже части валютной выручки на внутреннем валютном рынке

Российской Федерации»);

правильность учета затрат по расчетно-кассовому

обслуживанию валютных счетов предприятия, правильность оплаты комиссионного вознаграждения

за открытие валютных счетов и отражения в учете операций по покупке и продаже валюты

на основании выписок банка и записей по счетам бухгалтерского учета;

проверка переоценки валюты и учета

курсовой разницы, правильность осуществления арифметических расчетов и отражения

в учете курсовых разниц;

проверка операций с наличной валютой,

приобретаемой для выдачи командировочных;

проверка ведения валютной кассы;

проверка порядка получения валютных

кредитов и займов;

проверка своевременного и полного

погашения кредитов и займов;

проверка достоверности и корректности

оценки сумм иностранной валюты, отраженной в формах финансовой отчетности;

Главными источниками информации для

проведения аудита учета валютных операций являются:

журнал-ордер N 1 и ведомость N 1;

регистры синтетического и аналитического

учетов кассовых операций по счету 50 «Касса»;

приходные и расходные кассовые ордера;

журналы регистрации приходных и расходных

кассовых ордеров, выданных доверенностей;

кассовая книга;

расписка инкассатора о приемке иностранной

валюты на инкассацию;

квитанция на взнос наличной иностранной

валюты в кассу банка;

журнал учета справок о покупке валюты

по форме N 0406007, являющихся основанием для вывоза наличной иностранной валюты

за границу;

приказы о направлении сотрудников

в загранкомандировку;

приказ о норме суточных;

копии заявки на получение иностранной

валюты;

отчет об использовании средств в

иностранной валюте;

авансовые отчеты и журнал регистрации

авансовых отчетов;

договоры, заключенные с иностранными

поставщиками товаров, работ, услуг, результатов интеллектуальной деятельности;

паспорт сделки экспортера (импортера);

счета на оплату от иностранных поставщиков;

грузовые таможенные декларации, подтверждающие

выпуск товаров в таможенном режиме «выпуск для внутреннего потребления»

(в графе 1 «Тип декларации» указан шифр «ИМ/40/»);

документы, подтверждающие выполнение

работ, предоставление услуг и прав на результаты интеллектуальной деятельности при

совершении внешнеторговых сделок (акты приемки-сдачи работ, услуг, складские расписки,

лицензионные договоры и т.д.);

банковские документы в виде выписок

с валютного счета (текущего валютного счета, валютного счета за рубежом), аккредитивного

счета, счета корпоративных карточек (расчетных или кредитных);

регистры аналитического и синтетического

учетов по счетам учета денежных средств, расчетов с поставщиками и подрядчиками,

прочих доходов и расходов.

Можно выделить следующие этапы проведения

аудита валютных операций:

Аудит валютных операций

Аудит кассовых операций

Аудит операций по валютным счетам в банке

Аудит операций по валютным кредитам

Аудит расчетов в иностранной валюте

Аудит расчетов с подотчетными лицами по загранкомандировкам

Проверка правильности исчисления и отражения курсовых разниц

При аудите валютных операций применяются

следующие аудиторские процедуры:

проверка документов;

пересчет;

проверка и наблюдение за тем, как

соблюдается кассовая дисциплина;

установление наличия валютных средств

и валютных документов, отраженных в учете;

проверяется полнота списания и оприходования

валютных средств;

сверка идентичности сумм поступлений

из банка, которые содержатся в корешках чеков, выписках банков и приходных кассовых

ордерах;

анализ бухгалтерского баланса, главной

книги или оборотно-сальдовой ведомости, приказа об учетной политике организации;

сопоставление данных кредитных договоров

и договоров займа с выписками валютного счета и отчетами кассира.

Для отражения специфики кассовых

операций в иностранной валюте аудитору необходимо получить ответы на следующие вопросы.

1. Ведутся ли отдельные кассовые

книги на предприятии для учета денежных средств в рублях и в валюте или одна?

2. Как осуществляется регистрация

приходных и расходных кассовых ордеров в иностранной валюте?

3. Кем и как ведется журнал учета

справок по форме N 0406007?

4. Как контролируются сроки нахождения

иностранной валюты в кассе предприятия?

5. Допускаются ли случаи выдачи иностранной

валюты под отчет из валютной выручки до момента зачисления выручки на валютный счет

организации?

6. Проверяется ли службой внутреннего

контроля соответствие условий открытия аккредитива в пользу иностранного поставщика

условиям договора с данным поставщиком?

Наиболее типичные ошибки, имеющие

место при аудите валютных операций:

—

отсутствие выписок банка;

—

полное или частичное отсутствие подтверждающих документов к выпискам из банка;

—

на документах, приложенных к выпискам, отсутствуют штампы банка о принятии

их для обработки;

—

расходы, производимые в безналичном порядке, списываются непосредственно

на счета затрат, минуя счета расчетов;

—

нарушение порядка покупки и продажи иностранной валюты на внутреннем валютном

рынке;

—

нарушение порядка исполнения финансовых обязательств неденежными средствами;

3. Аудит экспортных операций

3.1 Основные задачи аудита экспортных операций

Основной задачей аудита экспортных

операций является выражение мнения о правильности отражения в учете выручки

от продажи экспортных товаров (работ, услуг), о достоверности формирования финансового

результата от экспортных сделок.

Источниками информации для проведения

аудита учета экспортных операций являются:

приказ об учетной политике предприятия;

внешнеторговые контракты;

договоры с транспортными и посредническими

организациями;

книга регистрации контрактов;

авансовые отчеты;

банковские документы;

счета-фактуры;

накладные;

товарные отчеты;

грузовые таможенные декларации и

товаросопроводительные документы;

ведомости учета готовой продукции;

ведомости учета отгруженной продукции;

главная книга;

книга покупок;

книга продаж;

журналы-ордера;

налоговые декларации и бухгалтерская

отчетность.

Можно выделить следующие этапы проведения

аудита экспортных операций:

Изучение условий внешнеторговых контрактов и их сравнение с паспортами

экспортных (импортных) сделок

Аудит правильности расчета конечного финансового результата от

экспортной (импортной) сделки

Аудит реализации и расчетов с иностранными покупателями

Аудит движения экспортного (импортного) товара от поставщика

к покупателю

Проверка правильности исчисления и отражения курсовых разниц

Аудит накладных расходов по экспорту (импорту)

Аудит экспортного (импортного) НДС.

Аудит экспортных операций подразумевает

осуществление следующих процедур:

анализ документов (контрактов, паспортов

сделок, инвойсов, коносаментов, международных товарно-транспортных накладных и пр.),

подтверждающих формирование кредиторской или дебиторской задолженности, выраженной

в иностранной валюте;

проверка перехода права собственности

при совершении экспортных операций (в соответствии с международным правом или экспортными

контрактами);

проверка возмещения НДС при экспорте

товаров;

аудит экспортных операций с участием

посредника (комиссионера, агента и т.п.).

Особое внимание в ходе аудита экспортных

операций аудитору следует уделить:

проверке обоснованности списания

произведенных затрат на себестоимость экспортных товаров, так как в случае списания

на себестоимость продукции непроизводственных затрат, может возникнуть искажение

финансового результата от продажи экспортной продукции. В качестве источника информации

аудитор использует аналитический учет накладных расходов;

проверке обязательств экспортера

по поставке продукции (товаров, работ, услуг). При этом аудитор использует товарно-транспортные

документы;

проверке открытых субсчетов к счету

45 «Товары отгруженные». Это могут быть следующие субсчета:

субсчет 45-1 «Товары, отгруженные

на территории Российской Федерации»;

субсчет 45-2 «Товары, отгруженные

на экспорт»;

проверке правильности расчета и отражения,

возникающих курсовых разниц;

проверке правильности бухгалтерского

учета авансов, полученных от иностранных контрагентов;

проверке обоснованности применения

ставки НДС, равной 0%;

контролю правильности расчета финансового

результата и экспортных сделок.

3.2 Порядок проведения аудиторской проверки экспортных

операций

Согласно Федеральным правилам (стандартам) аудиторской деятельности

можно выделить три основных этапа аудиторской проверки:

1.

Планирование аудиторской проверки.

В первую очередь аудитору необходимо ознакомиться с бизнесом

клиента, его организацией, с отраслью, в которой действует предприятие. Также происходит

знакомство с организацией и ведением бухгалтерского учета, системой внутреннего

контроля.

Согласно Федеральному правилу (стандарту) аудиторской деятельности

№ 4 аудитору необходимо оценить уровень существенности и его взаимосвязь с аудиторскими

рисками.

Для проведения эффективной проверки в соответствии с Федеральным

правилом (стандартом) аудиторской деятельности № 3 разрабатывается план и программа

аудита.

2.

Сбор аудиторских доказательств: проверка оборотов, сальдо по счетам; аналитические

процедуры; тестирование средств контроля.

3.

Завершение аудита, т.е. формирование мнения аудитора и подготовка итоговых

документов.

Порядок проведения аудита экспортных торговых операций проиллюстрируем

на практическом примере на основе данных фирмы ЗАО «Ассоциированный Картографический

Центр» (ЗАО «АКЦ»). ЗАО «АКЦ» занимается

составлением и подготовкой к изданию карт и атласов. Среди контрагентов данной организации

есть как иностранные поставщики, так и иностранные покупатели.

Порядок тестирования системы внутреннего контроля.

Методика аудита экспортных торговых операций в значительной мере

зависит от состояния системы внутреннего (внутрихозяйственного) контроля аудируемого

лица. Проверка системы внутреннего контроля осуществляется перед составлением плана

и программы проверки экспортных торговых операций. Для этого прибегают, как правило,

к опросу (письменному и устному) работников предприятия. Преимущественно проверяют

работы, которые совсем не подвергались контролю либо мало контролировались бухгалтерией

(или другой внутренней службы предприятия).

Для оценки системы внутреннего контроля целесообразно провести

тестирование. Тесты средств контроля выполняются с целью получения аудиторских доказательств

относительно эффективности:

a) структуры систем бухгалтерского учета и внутреннего контроля,

то есть того, насколько хорошо они организованы с точки зрения предотвращения или

обнаружения и исправления существенных искажений;

б) работоспособности средств внутреннего контроля в течение рассматриваемого

периода.

Таблица 1

Тесты проверки

состояния систем внутреннего контроля и бухгалтерского учета экспортных операций

по данным организации

|

Тест |

Да |

Нет |

Примечание |

|

Внутренний контроль 1. Существует ли на предприятии внутрифирменные стандарты документов 2. Существует ли защита базы данных по экспортным контрактам? 3. Существует ли ограниченный доступ лиц, работающих на фирме, к учетной 5. Проводится ли в организации обмен документов по экспортным контрактам 6. Существует ли система контроля за авторизацией аналогов электронных 7. Существую ли в организационной структуре предприятия службы, контролирующие 8. Соблюдаются ли определенные правила и условия хранения продукции: при транспортировке на складе? |

+ + + + |

+ + + + |

Только первичные учетные документы. Вход в базу данных не защищен паролем. Доступ к информации имеют работники бухгалтерии и руководство. Обмен документов по экспортным контрактам в электронном виде проводиться Служба сбыта отвечает за своевременность и полноту поставки экспортной Условия хранения на складе и при транспортировке соответствуют базисным |

|

Система бухгалтерского учета 9. Экспортные контракты заключаются с постоянными контрагентами? 10. Фирма имеет одноразовые экспортные контракты? 11. Поставка экспортной продукции осуществляется: по посредническим договорам? 12. Экспортные контракты совершаются через один обслуживающий банк? 13. Ведется ли аналитический учет экспортной продукции по партиям 14. Утверждено ли Учетной политикой организации Рабочий план счетов, «ГП на экспорт»; «ГП для реализации на внутреннем рынке»? 15. Утверждено ли Учетной политикой организации Рабочий план счетов, «Экспортные товары в пути «; «Экспортные товары в портах и на складах «; «Экспортные товары в пути за границей»? 16. Утвержден ли Учетной политикой организации Рабочий план счетов, «Расходы на продажу по экспорту в рублях»; «Расходы на продажу по экспорту в валюте»; 17. Предусмотрено ли ведение аналитического учета по счетам учета 18. Предусмотрено ли Учетной политикой организации наличие положений, 19. Предусмотрено ли Учетной политикой наличие положений, устанавливающих 20. Ведется ли аналитический учет по счету 19 «НДС по приобретенным 21. Организованная система бухгалтерского учета затрат на производство |

+ + + + + + + |

+ + + + + + + |

Организация не имеет постоянных покупателей и заказчиков. В течение 2009 года организация заключала одноразовые экспортные договора Основная часть поставок продукции на экспорт в 2009 году осуществлялась Аналитики нет Аналитики нет Аналитики нет. Аналитики нет. Аналитический учет по счетам учета расчетов с покупателями ведется Положения применяются с ограничениями Положения применяются с ограничениями либо |

Согласно представленным ответам работников службы бухгалтерии

можно сделать вывод, что уровень систему внутреннего контроля за осуществлением

экспортных торговых операций соответствует оценке «средний».

3.3 Программа аудита экспортных операций

Подготовка и составление программы аудита являются заключительным

этапом планирования аудита экспортных операций. Согласно Правилу (Стандарту) N 3

«Планирование аудита» программа аудита представляет собой детальную расшифровку

действий аудитора и аудиторских процедур, необходимых для осуществления общего плана

аудита.

План проведения аудита ЗАО «Ассоциированный Картографический

Центр» представлен в Таблице 2.

Программа проведения аудита ЗАО «Ассоциированный Картографический

Центр» представлена в Таблице 3.

План проведения аудита

Таблица 2.

Проверяемая организация

ЗАО «Ассоциированный Картографический Центр». Количество человеко-часов

120. Руководитель аудиторской группы. Состав аудиторской группы. Планируемый аудиторский

риск 5%. Планируемый уровень существенности 5%

|

№ п/п |

Планируемые виды работ |

Период проведения |

Исполнитель |

Ссылка на РД |

|

1. |

Аудит учетной политики |

Устав предприятия экспортный контракт, первичные документы и т.д. |

||

|

2. |

Аудит учета себестоимости экспортируемой продукции (остатков незавершенного |

|||

|

3. |

Аудит учета расчетов с покупателями экспортного товара. |

|||

|

4. |

Аудит учета операций по валютным счетам. |

|||

|

5. |

Аудит соблюдения организациями-экспортерами налогового законодательства. |

|||

|

6. |

Оценка применимости допущения принципа непрерывности деятельности |

Программа аудита

Проверяемая организация ЗАО «Ассоциированный Картографический

Центр».

Период аудита 2009 год. Количество человеко-часов 120

Планируемый аудиторский риск 5%.

Планируемый уровень существенности 5%

Таблица 3

|

№ п/п |

Перечень аудиторских процедур по разделам аудита |

Период проведения |

Исполнитель |

Рабочие документы |

Примечание |

|

1. |

Аудит учета себестоимости экспортируемой продукции (остатков незавершенного |

||||

|

РДЭ1.1 Проверка полноты и правильности формирования себестоимости |

с 01.12.10 по 03.12.10 |

Учетная политика, главная книга, журналы-ордера, ведомости, карточки |

При проверке используются формальный, арифметический, нормативно-правовой, |

||

|

. |

РДЭ1.2 Аудит формирования коммерческих расходов, списываемых на себестоимость |

с 01.12.10 по 03.12.10 |

Учетная политика. Экспортные торговые договоры. Карточки сч.44 |

При проверке используются формальный, арифметический, нормативно-правовой, |

|

|

РДЭ 1.3 Проверка порядка определения сумм НДС, уплаченных по ТРУ, |

с 01.12.10 по 03.12.10 |

Учетная политика, система аналитических счетов по сч. 19 «НДС |

При проверке используются нормативно-правовой и аналитические методы. |

||

|

2. |

Аудит учета расчетов с покупателями экспортного товара. |

||||

|

. |

РДЭ 2.1 Аудит обоснованности и возникновения дебиторской задолженности. |

с 01.12.10 по 02.12.10 |

Экспортные договоры. Регистры бухгалтерского учета по сч.62 |

При проверке применятся аналитический метод. |

|

|

РДЭ 2.2 Анализ положений экспортных договоров. |

с 01.12.10 по 01.12.10 |

При проверке применятся аналитический метод |

|||

|

РДЭ 2.3 Аудит полноты и своевременности отражения в учете выручки |

с 01.12.10 по 02.12.10 |

Журналы-ордера, ведомости, карточки сч.90 «Продажи», сч.62 |

Применяются при проверке арифметический, нормативно-правовой, логический |

||

|

3. |

Аудит учета расчетов с комиссионерами (поверенными, агентами) по посредническим |

||||

|

РДЭ 3.1 Проверка правильности отражения в учете отгруженного экспортного |

с 03.12.10 по 05.12.10 |

Экспортные договоры, посреднические договоры. Отчеты посредников, |

При проверке используются методы: формальный, нормативно-правовой, |

||

|

РДЭ 3.2 Проверка полноты и своевременности отражения в учете данных |

с 03.12.10 по 05.12.10 |

||||

|

РДЭ 3.3 Аудит учета коммерческих расходов по реализации экспортного |

с 03.12.10 по 05.12.10 |

||||

|

РДЭ 3.4 Аудит учета расчетов по комиссионному вознаграждению. |

с 03.12.10 по 05.12.10 |

||||

|

4. |

Аудит учета операций по валютным счетам. |

||||

|

РДЭ 4.1 Проверка наличия договоров с банками на открытие валютных |

с 01.12.10 по 02.12.10 |

Договор с баками на открытие валютных счетов. Дополнительные соглашения. |

При проверке используются формальный метод, нрмативно-правовой метод. |

||

|

РДЭ 4.2 Проверка полноты банковских выписок, а также соответствия |

с 01.12.10 по 02.12.10 |

Банковские выписки по валютным счетам, первичные документы, приложенные |

При проверке используются формальный метод, нрмативно-правовой, арифметический, |

||

|

РДЭ 4.3 Проверка правильности отражения в учете операций по покупке |

с 02.12.10 по 03.12.10 |

Регистры бухгалтерского учета по счету 52 «Валютный счет», |

При проверке используются формальный метод, нрмативно-правовой, арифметический, |

||

|

РДЭ 4.4 Проверка своевременности предоставления экспортером в банк |

с 02.12.10 по 03.12.10 |

Платежные поручения, выписки банка по валютным счетам, регистры бухгалтерского |

При проверке используются формальный метод, нрмативно-правовой, арифметический, |

||

|

РДЭ 4.5 Проверка обоснованности использования валютной выручки, оставшейся |

с 03.12.10 по 04.12.10 |

При проверке используются формальный метод, нрмативно-правовой, арифметический, |

|||

|

РДЭ 4.6 Проверка переоценки средств на валютных счетах и сумм задолженности, |

с 03.12.10 по 04.12.10 |

Регистры бухгалтерского учета по счетам 52, 91, курсы валют, данные |

При проверке используются методы арифметический и контрольного сличения. |

||

|

5. |

Аудит соблюдения организациями-экспортерами налогового законодательства. |

||||

|

РДЭ 5.1 Проверка порядка подтверждения факта экспорта товара. |

с 03.12.10 по 05.12.10 |

Налоговые декларации по НДС, комплект документов, предусмотренный |

Используются правовой, арифметический и аналитический методы проверки. |

||

|

РДЭ 5.2 Проверка порядка предъявления сумм НДС, относящийся к реализованной |

с 04.12.10 по 05.12.10 |

Налоговые декларации оп НДС, книга покупок, специальные налоговые |

При проверке используются: нормативно-правовой, арифметический и аналитический |

||

|

РДЭ 5.3 Проверка порядка заполнения налоговой декларации по НДС. |

с 04.12.10 по 05.12.10 |

Налоговые декларации по НДС, книги покупок (продаж), регистры бухгалтерского |

При проверке используются формальный, встречный, нормативно-правовой |

||

|

6. |

Оценка применимости допущения принципа непрерывности деятельности |

||||

|

РДЭ 6.1 Оценка эффективности экспортных операций |

05.12.10 |

3.4 Аудиторское заключение

Завершающим этапом проведения аудиторской проверки является аудиторское

заключение.

Аудиторское заключение по проверке экспортных операций

Вводная часть

Нами в соответствии со специальным аудиторским заданием, полученным

от исполнительного органа ЗАО «Ассоциированный Картографический Центр»,

проведена проверка экспортных операций упомянутой организации по состоянию на 31.12.2009

г.

Ответственность за достоверность предоставленной информации несет

руководство ЗАО «Ассоциированный Картографический Центр».

В нашу обязанность входило выражение

мнения о правильности отражения в учете выручки от продажи экспортных товаров (работ,

услуг), о достоверности формирования финансового результата от экспортных сделок.

Аналитическая часть

Работа проводилась в соответствии

с федеральными правилами (стандартами) аудиторской деятельности.

В соответствии с вышеназванными правилами

(стандартами) мы планировали и провели проверку согласно аудиторскому заданию с

целью получения достаточного уровня уверенности в том, что о правильность отражения

в учете выручки от продажи экспортных товаров (работ, услуг) и достоверности формирования

финансового результата от экспортных сделок не содержат существенных искажений.

Аудиторская проверка включала изучение

доказательств, подтверждающих правильность отражения в учете выручки от продажи

экспортных товаров (работ, услуг) и достоверности формирования финансового результата

от экспортных сделок.

Мы считаем, что проведенная проверка

является достаточным основанием для формирования нашего мнения.

Итоговая часть

По нашему мнению, отражение в учете

выручки от продажи экспортных товаров (работ, услуг) и формирование финансового

результата от экспортных сделок достоверны во всех существенных аспектах.

Руководитель аудиторской организации, имеющий право подписи аудиторских

____________заключений

Руководитель аудиторской группы:

____________

аудит экспортная операция валютная

Заключение

Внешнеторговые операции обладают рядом особенностей, позволяющих

выделить их в отдельное направление финансово-хозяйственной деятельности организаций.

Каждая из перечисленных ниже особенностей в той или иной степени влияет на порядок

их отражения в бухгалтерском учете:

большая продолжительность осуществления операций по экспорту

товара во времени вследствие значительной удаленности друг от друга участников внешнеэкономической

сделки (покупателя и продавца);

необходимость пересечения товаром таможенной границы Российской

Федерации, обусловленная тем, что один из участников внешнеэкономической сделки

(покупатель или продавец товара) непременно находиться за границей;

осуществление расчетов между покупателем и продавцом товара в

иностранной валюте в подавляющем большинстве случаев;

сопряженность продвижения товара от продавца к покупателю с большими

затратами, которые несут оба участника внешнеэкономической сделки (каждый из них

в части, обусловленной конкретным базисным условием поставки);

наличие большого числа мест возникновения затрат, т.е. необходимость

привлекать много разного рода организаций, оказывающих услуги или выполняющих работы

по продвижению экспортного товара.

Исходя из вышеизложенного,

можно сделать вывод, что для формирования в бухгалтерском учете и финансовой отчетности

достоверной информацию о результатах экспортных торговых операций, а также эффективного

ведения внешнеэкономической деятельности, необходимо достаточное знание и понимание

таких областей как:

методология бухгалтерского

учета в России и основы международного учета;

таможенное законодательство;

законодательство по налогам

и сборам;

принципы международных

коммерческих договоров и обычаи международного торгового оборота;

законодательная основа,

формирующая правовые отношения условий поставки и ответственности за их нарушение;

законодательство по валютному

регулированию и контролю.

Предложенные варианты плана

и программы аудита экспортных торговых операций позволяют наглядно увидеть основные

участки возникновения ошибок в отражении операций по реализации товаров на экспорт

и нарушении действующего законодательства.

Список литературы

1. Гражданский кодекс РФ.

2. Налоговый кодекс РФ.

3. Таможенный кодекс таможенного союза.

4. Закон Российской Федерации от 09.10.1992 г. № 3615-1 «О валютном

регулировании и валютном контроле».

5. Закон Российской Федерации от 21.05.1993 г. № 5003-1 «О таможенном

тарифе».

6. Федеральный закон от 21.11.1996 г. № 129-ФЗ «О бухгалтерском

учете».

7. Федеральный закон от 10.07.2002 г. № 86-ФЗ «О Центральном банке