Разработка программы и методики аудиторской проверки кассовых операций (на примере ООО ‘Юником’). Выявление типичных ошибок и способы их исправления

АЛТАЙСКАЯ АКАДЕМИЯ ЭКОНОМИКИ И ПРАВА

Курсовая работа

По дисциплине: «Аудит»

Тема работы: Разработка программы и методики аудиторской проверки кассовых операций (на примере ООО «Юником»). Выявление типичных ошибок и способы их исправления

Выполнил студент Бут-01 группы

Экономического факультета

Романец Мария Михайловна

Научный руководитель : доцент,

Козлов Виталий Викторович

Барнаул 2013

Содержание

Введение

Глава 1. Теоретические основы аудита кассовых операций

1.1Подготовка и планирование к аудиторской проверке кассовых операций

1.2Программа проведения проверки кассовых операций

1.3 Типичные ошибки, выявленные при аудиторской проверке

Глава 2. Аудиторская проверка кассовых операций на примере ООО «Юником»

.1 Составление плана и программы аудита кассовых операций

.2 Аудит кассовых операций ООО «Юником»

Заключение

Список литературы

Приложения

Приложение 1

Приложение 2

Введение

Переход России к рыночным отношениям выявил необходимость создания новых экономических институтов, регулирующих взаимоотношения различных субъектов предпринимательской деятельности, и среди них одно из ведущих мест должно принадлежать институту аудиторства, главная цель которого — обеспечить контроль за достоверностью информации, отражаемой в бухгалтерской (финансовой) и налоговой отчетности.

Актуальностью данной темы обусловлена тем, что в соответствии с динамично развивающейся правовой базой и изменениями в экономическом развитии страны существенно меняется и политика в области контроля за доходами предприятия, приоритетным направлением которой является контроль наличных расчетов. Многие функции государства по реализации этой политики возложены непосредственно на банки, которые контролируют соблюдение кассовой дисциплины на предприятиях. Также большой объем полномочий по контролю правильности оформления наличных расчетов возложен на налоговые органы. С целью обезопасить предприятие от различных ошибок и неточностей в ведении кассовой дисциплины возрастает потребность в независимом контроле кассовых операций. Актуальность темы и необходимость дальнейшего изучения вопросов организации аудита движения денежных средств в кассе определили выбор темы работы.

Целью работы является изучение теоретических аспектов и методики аудита кассовых операций.

В соответствии с целью работы поставлены следующие задачи:

·раскрыть понятие кассовых операций,

·узнать о программе проведения проверки кассовых операций

·какие есть типичные ошибки, выявленные при аудиторской проверке

·изучить методику планирования аудиторской проверки,

·провести аудит кассовых операций на примере ООО «Юником» за 2011г.,

·дать рекомендации по совершенствованию ведения кассовых операций.

Предмет исследования курсовой работы — рассмотреть методику аудиторской проверки и узнать какие существуют ошибки и способы их исправления.

Курсовая работа написана на практическом материале ООО «Юником». Таким образом объектом исследования данной курсовой работы является предприятие ООО «Юником».

При написании теоретической части работы были использованы законодательные и нормативно-правовые акты по бухгалтерскому учету и аудиту кассовых операций, учебная и методическая литература.

Глава 1. Теоретические основы аудита кассовых операций

.1 Подготовка и планирование к аудиторской проверке кассовых операций

аудит проверка кассовый операция

Целью аудиторской проверки кассовых операций является установление соответствия применяемой в организации методики учета и налогообложения операций по движению наличных денежных средств действующим в Российской Федерации в проверяемом периоде нормативным документам для формирования мнения о достоверности бухгалтерской отчетности во всех существенных аспектах.

В практике большинства аудиторских фирм присутствует проверка кассовых операций и связанных с ними документов сплошным методом. Но вместе с этим следует отметить, что аудит кассовых операций не аналогичен ревизии кассы. Так, внезапные проверки касс являются прерогативой служб самого предприятия или ревизионных групп контролирующих органов, а не внешнего аудита (если только проведение ревизии не предусмотрено договором с предприятием). Не является целью внешнего аудита и определение лиц, виновных в выявленных нарушениях, аудиторы устанавливают только факт самого нарушения.

Наконец, еще одним отличием аудиторской проверки от ревизии является то, что аудиторы не только выявляют недостатки в деятельности предприятия, но и по возможности дают свои рекомендации по улучшению работы. Вместе с тем, аудиторские фирмы, в соответствии с заключенными договорами, при производстве документальных ревизий и проверок на предприятиях производят ревизию кассы и проверяют соблюдение кассовой дисциплины. При этом особое внимание должно уделяться вопросу обеспечения сохранности денег и ценностей [4;стр.2].

При проверке правильности отражения в бухгалтерском балансе денежных средств аудитор сопоставляет остатки по денежным счетам в Главной книге с балансовыми данными, а затем с регистрами бухгалтерского учета.

До заключения договора на аудиторскую проверку осуществляется предварительное планирование аудита, которое на практике часто называют предварительной экспертизой состояния дел клиента.

На стадии предварительного планирования необходимо выяснить следующие важные вопросы, в результате чего, можно будет определить, сколько аудиторов и на какой период требуется для проведения проверки кассовых операций организации:

1.Сколько касс в организации;

2.Имеет ли организация структурные подразделения и, как осуществляются расчеты с подразделениями в части выдачи заработной платы, сдачи наличности и т.п. Если организация имеет структурные подразделения, находящиеся в удаленных от головной организации местах, то передача денежных средств может осуществляться следующими способами:

Денежные средства перечисляются на счет в банке. Кассир структурного подразделения получает денежные средства и приходует их в кассу структурного подразделения.

Денежные средства для выплаты заработной платы перечисляются на банковские карточки работников структурного подразделения;

Денежные средства перевозятся уполномоченными лицами. В данном случае должна быть обеспечена надлежащая охрана, которая будет сопровождать уполномоченного представителя. Поскольку этот вариант не дает полной гарантии сохранности денежных средств его применение нецелесообразно.

Инкассация — перевоз денежных средств специальными организациями.

3.Ведется одна или несколько кассовых книг у организации и подразделений;

4.Какие операции проводятся через кассу (расчеты с подотчетными лицами, расчеты с персоналом по оплате труда, расчеты с покупателями и заказчиками, расчеты с поставщиками и подрядчиками и т.п.);

5.Сколько расчетных счетов у организации;

6.Осуществляются ли расчеты с использованием иностранных валют и сколько валютных счетов у организации[5,стр. 27];

После проведения предварительной экспертизы аудиторская организация определяет объем операций, осуществляемых по кассе организации, а затем метод проверки: сплошной или выборочный.

При проведении проверки кассовых операций аудитор обязан руководствоваться нормативными документами, которыми являются в данном случае:

1.«Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации» (утв. Банком России 12.10.2011 N 373-П) (Зарегистрировано в Минюсте РФ 24.11.2011 N 22394)[1]

2.Федеральный закон «О бухгалтерском учете» от 21.11.96 г. № 129-ФЗ.

.Федеральный закон от 23мая 2003г. № 54 «О применении контрольно-кассовых машин при осуществлении денежных расчетов с населением».

.Трудовой кодекс РФ

5.Приказ Министерства финансов Российской Федерации «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» от 13 июня 1995г.№49.//Экономика и жизнь,1995, №23

.Об установлении предельного размера расчетов наличными деньгами РФ и расходовании наличных денег поступивших в кассу юридического лица или кассу индивидуального предпринимателя (указания ЦБ РФ от 20.06.2007г.№1843-У)(редакция 28.04.08г.).

Вместе с тем, в новом документе содержится указание об обязательном использовании при расчетах с населением контрольно-кассовых машин.

Кроме того, Приложение №1к Порядку ведения кассовых операций в РФ фактически утратило силу в связи с изданием письма ЦБ РФ от 15.12.95 N 215, которым с 1 января 1996 года были введены в действие новые Признаки платежеспособности банкнот и монеты. С 1 июня 1997 года введены в действие Признаки платежеспособности банкнот и монеты Банка России, утвержденные Приказом ЦБ РФ от 25.03.97 N 02-101.

Действующие признаки платежеспособности банкнот и монеты Банка России установлены Указанием ЦБ РФ от 26.12.2006 N 1778-У.

В котором изложены признаки и правила определения платежности банковских билетов (банкнот) и монет Банка России (признаки платежности, допустимые повреждения платежных банкнот, порядок обмена банкнот и монет, порядок экспертизы денежных знаков), которыми должны руководствоваться кассиры при осуществлении кассовых операций с банковскими билетами и монетами Банка России [6,стр 134].

Источниками информации аудита кассовых операций являются:

Аудиторская проверка кассовых операций может быть организована в такой последовательности:

1.Наличие приказа о назначении кассира (либо отдельный человек, либо по совместительству)

2.Договор о материальной ответственности

.инвентаризация кассы и обследование условий хранения денежных средств;

.проверка наличия и качества составления внутренних распорядительных документов (учетная политика, право подписи первичных документов, перечень подотчетных лиц и т.п.);

.проверка правильности документального оформления операций;

.проверка полноты и своевременности оприходования денежных средств;

.проверка соблюдения кассовой дисциплины;

.проверка правильности отражения операций на счетах бухгалтерского учета;

.оформление результатов проверки.

При составлении программы проверки следует оценить эффективность внутреннего контроля за движением и сохранностью денежных средств и других ценностей в кассе организации. С помощью тестирования аудитор дает предварительную оценку соблюдения в организации кассовой дисциплины, выявляет наиболее уязвимые участки, планирует состав основных контрольных процедур, определяет особенности ведения учета в организации[10, стр. 251].

О недостаточной эффективности внутреннего контроля могут свидетельствовать такие факты:

отсутствие в организации постоянно действующей системы проведения внезапных ревизий (инвентаризаций) кассы;

наличие признаков формального проведения ревизий кассы (например, одни и те же лица в ревизионной комиссии);

отсутствие в организации приказа руководителя, устанавливающего периодичность проверок кассы;

отсутствие в штате кассира, когда эти функции возложены на другого работника без письменного распоряжения руководителя организации;

отсутствие договора о полной материальной ответственности с кассиром;

предоставление права подписи приходных и расходных кассовых ордеров другим лицам помимо руководителя организации и главного бухгалтера, не отраженное распоряжением руководителя организации[11, стр. 39].

Низкая оценка эффективности внутреннего контроля потребует увеличения объемов аудита и усиления внимания к данному участку проверки.

По результатам проверки аудитор оформляет отчет, который содержит данные об объеме проверки, все выявленные нарушения и рекомендации для их исправления.

Отчет может быть в виде тестов или текста с приложением рабочих листов в виде таблиц (приложение № 1).

Отчет должен выражать мнение аудитора о достоверности данных по строке 260 баланса «Денежные средства в кассе» бухгалтерского баланса.

В качестве рекомендаций может быть предложена программа организации внутреннего контроля над наличием и движением денежных средств организации.

.3 Типичные ошибки, выявленные при аудиторской проверке

Типичные ошибки при заполнении приходного и расходного кассовых ордеров.

При проведении аудита необходимо уделить особое внимание правильному, всесторонне грамотному заполнению первичных документов, наличие и подлинность подписей в кассовых ордерах.

Проверить наличие первичных оправдательных документов, оформленных должным образом для каждой кассовой операции.

не указывается название организации;

не проставляются или исправляются номера кассовых ордеров, не соблюдается правило сквозной нумерации с начала года;

неправильно указывается или не указывается дата;

не проставляется или неправильно указывается корреспондирующий счет;

после совершения операции на ордере не проставляются отметки «погашено» или «оплачено»;

отсутствуют необходимые подписи и печати;

отсутствуют росписи получателей денежных средств.

Все поступления и выдачи наличных денег предприятия учитываются в кассовой книге. Каждое предприятие должно вести только одну кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана сургучной или мастичной печатью. Количество листов в кассовой книге заверяется подписями руководителя и главного бухгалтера данного предприятия.

Типичные ошибки при заполнении кассовой книги:

не проставляется или неправильно указывается корреспондирующий счет;

не всегда проставляется сумма остатка денег на начало дня;

ошибки при подсчете итоговых сумм и остатка;

иногда записи ведутся помесячно, вместо того, чтобы вести их ежедневно или раз в три-пять дней;

в практике встречаются случаи, когда ведется не одна кассовая книга, в соответствии с законодательством, а несколько, чаще в каждом структурном подразделении своя. (Однако данное нарушение в аудиторском заключении не указывается).

Типичные ошибки, выявляемые при проведении аудита кассовых операций:

Неполное оформление первичных документов (нет подписей директора, руководителя, главного бухгалтера, не указаны дата, номер документа, код организации и т.д.);

Неоприходование и присвоение поступивших денежных сумм (из банка, от физических лиц и юридических лиц и т.д.);

Излишнее списание денег по кассе, неоднократное использование одних и тех же документов;

Списание сумм без оснований и по подложным документам;

Искажение остатка на начало и конец дня путем неправильного подсчета итогов в кассовых документах и кассовых отчетах;

Некорректное отражение кассовых операций в регистрах синтетического и аналитического учета;

Присвоение сумм, законно и незаконно начисленных разным лицам и организациям;

Присвоение депонированной заработной платы и средств по другим основаниям;

Расчеты суммами наличных денег, превышающими предельную величину;

Расчеты с начислением наличных денег без применения контрольно-кассовых машин, без регистрации их в налоговых органах;

Сверхлимитное накопление денежных средств в кассе. Отсутствие подтверждения банка об установленном лимите кассы по данному предприятию (организации);

Для проведения ревизии кассы не назначается приказом руководителя предприятия специальная комиссия;

В нарушение приказа руководителя предприятия на предприятии внезапные ревизии кассы не проводились;

Отсутствие договора о полной материальной ответственности с кассиром;

На предприятии в установленном порядке не ведется кассовая книга;

В нарушение Порядка ведения кассовых операций в Российской Федерации кассир при закрытии платежных ведомостей реестр депонированных сумм не составляет[15, стр.58].

Глава 2. Аудиторская проверка кассовых операций на примере ООО «Юником»

.1 Составление плана и программы аудита кассовых операций

Аудиторская проверка кассовых операций на предприятии ООО «Юником» организации осуществляется в следующей последовательности:

. Определение цели и основных задач аудита, подборка нормативных актов.

. Составление аудиторской программы в виде программы тестов средств контроля и программы процедур по существу.

. Установление соответствия данных бухгалтерского баланса по статье «Денежные средства» и Отчета о движении денежных средств счетам учета денежных средств, в том числе находящихся в кассах организации.

. Проверка организации материальной ответственности.

. Определение возможности использования результатов работы внутреннего аудита.

. Документальное оформление движения наличности.

. Выявление существенных нарушений ведения учета, подготовки отчетности, соблюдения законодательства и выражение мнения.

. Требование устранить экономическим субъектом нарушения в учете и отчетности.

По результатам проверки необходимо составить отчет экономическому субъекту — аудиторское заключение.

Для обеспечения полноты формируемой информации, а также для предотвращения повторных процедур необходимо предусмотреть сопоставление полученных данных.

Перечень вопросов представлен в таблице №1.

Таблица № 1

Вопросник для обследования кассовых операций и составления плана и программы проверки в ООО «Юником»

№ п/пВопросДокумент, который следует запроситьНазначенная аудиторская процедураВарианты ответов1Установлена ли сигнализация в кассе?—Нет2Хранятся ли денежные средства в несгораемом шкафу?—Да3Заключен ли договор на охрану?—Нет4Производит ли предприятие реализацию готовой продукции, товаров, услуг населению за наличные?—Нет5Инкассируется ли данная организация?—Нет6Хранятся ли в кассе денежные документы (бланки ценных бумаг, путевки, билеты и т.д.)?—Да 7Сопровождается ли кассир при сдаче и получении денежных средств в банк?—Да8Кому предоставлено право подписи приходных и расходных кассовых ордеров в качеств руководителя предприятия?Образец подписи руководителя«Касса 1.2.2»Руководителю предприятия9Имеются ли распоряжения руководителя предприятия о назначении уполномоченного лица ставить подпись на приходных и расходных ордерах в качестве главного бухгалтера?Письменные распоряжения, образцы подписей«Касса 1.2.1»Да10Имеются ли на предприятии контрольно-кассовые машины (ККМ)—Нет11Сменялись ли кассиры в проверяемом периоде?-Нет12Получают ли сотрудники предприятия деньги от сторонних организаций по доверенности?—Нет13Ведется ли журнал выданных доверенностей?Журнал доверенностей«Касса 2.3.1»Да14Заключен ли договор с кассиром о полной материальной ответственности?Договор о полной мат. ответственности«Касса 3.1.3»Да15В каком размере банком установлен лимит остатка наличности в кассе?Лимит остатка денег в кассе установ. банком«Касса 5.1.2»3000 руб.16Выдаются ли денежные средства при наличии в расходном кассовом ордере одной подписи (руководителя, главного бухгалтера)?—Нет17Проводятся ли внезапные проверки кассы?—Нет18Периодичность плановых инвентаризаций кассы.Приказ об инвентаризации кассы-1 раз в год19Принимает ли участие в инвентаризации кассы бухгалтер?Приказ о составе инвен. комиссий-Да20Регистрируются ли кассовые ордера в журналах регистрации?—Нет21Ведется ли на предприятии кассовая книга?Кассовая книга«Касса 3.2.1» «Касса 3.2.2»Да22Ведется ли журнал регистрации платежных ведомостей?—Нет23Имеется ли на предприятии список лиц, которым разрешено выдавать деньги на хозяйственные нужды, утвержденный приказом по предприятию?Список лиц, которым разрешено выдавать деньги на хоз. нуждыДа24Установлен ли срок на который они выдаются?—Нет25Составляет ли кассир реестр депонированных сумм?—Нет26Ведется ли на предприятии журнал учета депонентов?—Нет

По результатам опроса видно, что кассовые операции составляют небольшой удельный вес в общем числе хозяйственных операций, из чего следует, что планировать проверку можно в обычном порядке, для оценки существенности статьи «Касса» в отчетности предприятия.

План аудита кассовых операций приведен в таблице №2.

Проверяемая организация ООО «Юником»

Период аудита с 20 апреля по 29 апреля 2011 года

Количество человеко-часов 64

Руководитель аудиторской группы Иванова А.С.

Состав аудиторской группы Иванова А.С., Пшеницина О.Н.

Планируемый аудиторский риск 4%

Планируемый уровень существенности 1%

Таблица №2

Общий план аудита кассовых операций

№ раздела аудитаНаименование раздела (планируемые виды работ)ЭтапыКатегории специалистовИзменения в ходе аудитаЗа 1 кв. 2011г.За 2 кв. 2011г.За 3 кв. 2011г.1Оценка систем бухгалтерского учета и внутреннего контроляС 20.04.11 по 22.04.11ХХСтарший аудитор помощник аудитора Нет2Аудит движения денежных средствС 22.04.11по 26.04.11ХХСтарший аудитор помощник аудитора Нет3Аудит сводного учета движения денежных средствС 26.04.11по 29.04.11ХХСтарший аудитор помощник аудитора Нет

После того, как общий план аудита составлен, необходимо составить программу аудита. Программа должна представлять собой детальный перечень и сроки проведения аудиторских процедур. Примерная программа аудита приведена в таблице №3.

Проверяемая организация ООО «Юником»

Период аудита с 20 апреля по 29 апреля 2011 года

Количество человеко-часов 64

Руководитель аудиторской группы Иванова А.С.

Состав аудиторской группы Иванова А.С., Пшеницина О.Н.

Планируемый аудиторский риск 4%

Планируемый уровень существенности 1%

Таблица № 3

Программа аудита кассовых операций

№ п/п Перечень аудиторских процедурПериод проведенияИсполнительРабочие документы аудитора1Оценка систем бухгалтерского учета и внутреннего контроля11Внезапная ревизия кассы с полистным пересчетом денежной наличности1 раз в кварталИванова А.С.Приказ на проведение ревизии, Акт ревизии кассы12Аудит договоров с кассиром о материальной ответственности1 раз в годПшеницина О.Н.Договор о полной материальной ответственности13Аудит приказов, распоряжений о праве подписи бухгалтерских документов уполномоченными лицами1 раз в годПшеницина О.Н.Приказы, Распоряжения, Образцы подписей уполномоченных лиц2Аудит движения денежных средств21Проверка лимита денежных средств установленного банком1 раз в полугодиеИванова А.С.Лимит остатка денег в кассе предприятия, установленный банком22Аудит прихода денежных средств1 раз в кварталИванова А.С.Приходные ордера, Чековая книжка, Журнал регистрации выданных доверенностей23Аудит расхода денежных средств1 раз в кварталИванова А.С.Расходные ордера, Платежные ведомости, Авансовые отчеты24Аудит ведения кассовой книги1 раз в кварталИванова А.С.Кассовая книга3Аудит сводного учета денежных средств31Проверка данных аналитического и синтетического учета1 раз в кварталПшеницина О.Н.Журнал-ордер №1, Ведомость №1, Главная книга32Сверка данных бухгалтерских регистров и отчетности1 раз в кварталПшеницина О.Н.Бухгалтерский баланс ф.№1, Отчет о движении денежных средств ф. №4

После того, как составлены Общий план аудита и Программа аудита, можно приступать к аудиторской проверке кассовых операций.

.2 Аудит кассовых операций ООО «Юником»

Основные документы, изучаемые и проверяемые при аудите кассовых операций, следующие: приходные и расходные кассовые ордера; кассовая книга, отчеты кассира; журналы регистрации приходных кассовых ордеров, расходных кассовых ордеров, выданных доверенностей, депонированных сумм; платежные (расчетно-платежные) ведомости и др.

Целесообразность использования денежных средств и их многообразие находят отражение в учетных регистрах и отчетности:

- журнал — ордер №1 и ведомость №1 по учету операций по кассе (согласно типовой форме, утвержденной Постановлением Госкомстата России от 18.08.1998 №88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации»);

- главная книга;

- баланс предприятия (форма N 1), 2-й раздел актива;

- отчет о движении денежных средств (форма N 4 приложения к балансу).

- Согласно составленной Программе аудита начинать проверку надо с первого пункта программы «Оценка систем бухгалтерского учета и внутреннего контроля».

- 1. Нами была проведена внезапная ревизия кассы в присутствии кассира и главного бухгалтера. Результаты ревизии оформлены актом (Приложение №1). К началу проведения ревизии с кассира получена расписка о наличии денежных средств в кассе (Приложение №2) . По результатам ревизии можно сделать следующий вывод: Недостач и излишков денежных средств находящихся в кассе не выявлено, все денежные средства перечисленные в акте находятся на ответственном хранении кассира. Согласно расписке полученной от кассира до начала инвентаризации остатки наличных денег совпадают с остатками денежных средств указанных в бухгалтерском учете.

- 2. С кассиром предприятия заключен договор о полной материальной ответственности, в договоре оговорены сроки действия данного договора, имеется образец подписи кассира.

- 3. При проверке Приказов о праве подписи бухгалтерских документов уполномоченными лицами можно сделать следующий вывод: Право подписи за руководителя предприятия возложено на руководителя предприятия Горышеву Зою Михайловну, право второй подписи возложено на Главного бухгалтера Пегашову Ирину Георгиевну, а также кассира предприятия Пшеницину Ольгу Николаевну. В приказе имеются образцы подписей уполномоченных лиц.

- По результатам проведенного опроса можно сделать вывод о слабом внутреннем контроле, так как на предприятии не проводятся внезапные ревизии кассы, плановые ревизии кассы проводятся реже одного раза в год. Помещение кассы не оборудовано сигнализацией.

- Переходим к выполнению второго пункта Программы аудита «Аудит движения денежных средств». Для анализа движения денежных средств нам понадобятся первичные документы, чековые книжки, кассовая книга.

- Первым делом необходимо проверить, применяются ли для оформления кассовых операций формы первичной учетной документации , разработанные министерствами и иными федеральными органами исполнительной власти; имеют ли они заполненными все обязательные реквизиты, предусмотренные Федеральным законом от 21.11.1996 №129-ФЗ «О бухгалтерском учете».

- При проверке первичных документов следует обращать внимание на четкое оформление документов (наличие расписок получателей, отсутствие подчисток и исправлений (известны случаи повторного списания денег на основании расходного кассового ордера, оплаченного в предыдущем году). Проверяем наличие и подлинность на кассовых ордерах и других денежных документах подписей должностных лиц и получателей денег, законность произведенных из кассы выплат денежных средств. При такой проверке можно выявить факты подписи расходных кассовых документов только одним руководителем или главным бухгалтером, а также случаи подписи ими незаполненных чеков и выдачи их кассиру для самостоятельного заполнения при получении денег в банке.

- Проверка правильности и своевременности оприходования денег, получаемых по денежным чекам из банка, является целью выявления неоприходования денег в кассу предприятия. Для этого просматривается кассовая книга. В случаях, когда встречается надпись «Получено из банка по чеку __», сверяется сумма, указанная в кассовой книге, с суммой, указанной на корешке чековой книжки, и суммой, указанной в выписке банка.

- Вывод который можно сделать по данным разделам Программы аудита таков: на предприятии используются первичные кассовые документы установленного образца; документы заполнены четко, следов подтирок и исправлений не обнаружено; подписи уполномоченных лиц совпадают с образцами подписей; приход денежных средств в основном из банка по чекам; суммы указанные в корешках чековых книжек, приходных ордерах и выписках банка совпадают; лимит кассы установленный банком не нарушается; выдача денег в подотчет производится при наличии заявления на получение денег подписанного руководителем предприятия.

- При аудите кассовой книги выявлено следующее: кассовая книга на предприятии ведется автоматизировано, по форме установленного образца; вместе с ней распечатывается отчет кассира идентичный листам кассовой книги; подписи уполномоченных лиц совпадают с образцами; листы кассовой книги приложены к первичным документам и прошиты помесячно в «Приложение к журналу-ордеру №1».

- Переходим к выполнению третьего пункта Программы аудита «Аудит сводного учета денежных средств».

- При проверке Журнала-ордера №1 и Ведомости №1, Главной книги, Бухгалтерского баланса ф. №1 и Отчета о движении денежных средств ф. №4 существенных нарушений не выявлено. Данные документы заполняются автоматически в программе «1-С бухгалтерия», а затем распечатываются. Документы установленного образца, подписи должностных лиц совпадают с образцами, расхождений в суммах не выявлено.

- Заключение

- В работе были рассмотрены теоретические и практические аспекты аудита кассовых операций. Выводы по практической части работы представим в виде аудиторского заключения.

- «Полной проверке подвергнуты приходные и расходные ордера, кассовая книга, расчетно-платежные ведомости. Остальные документы проверены выборочно, в том числе: Журнал-ордер №1, Ведомость №1, Главная книга, Бухгалтерский баланс, Отчет о движении денежных средств ф. №4.

- Проведенным аудитом установлено:

- бухгалтерский учет на предприятии ведется в соответствии с Положением о бухгалтерском учете и отчетности в Российской Федерации,

- бухгалтерский баланс составлен на основе остатков счетов Главной книги,

- путем изучения первичных документов по учету денежных средств, установлена достоверность записей в Журнале-ордере №1, Ведомости №1 и Главной книге за период с 1.01.08 по 31.03.11г.,

- путем проведения ревизии кассы установлено, остатки наличных денег совпадают с остатками денежных средств указанных в бухгалтерском учете.

На основе выше изложенного считаю, что финансовая отчетность предприятия составлена верно, финансовое положение предприятия устойчивое». Но все же для того чтобы предприятие не сделало в дальнейшем ошибок «караемых законом», необходимо тщательно следить за передвижением денежных средств.

Список литературы

- Федеральный закон от 30.12.2008г. №307 ФЗ об Аудиторской деятельности.

- Российские правила, стандарты аудиторской деятельности одобренные комиссией по аудиторской деятельности при президенте России 1991г.

- Федеральные стандарты аудиторской деятельности, принимаемые приказом Минфина с 2010г.

- Положение Банка России от 12.10.2011 № 373-П «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации»

- Федеральные правила (стандарты) аудиторской деятельности. — Ростов н/Д: Феникс», 2006. — 218 с.

- Алборов Р.А. Аудит в организациях промышленности, торговли и АПК. — М.: Изд-во «Дело и Сервис», 2003 г.

- Аренс А., Лоббек Дж. Аудит: пер. с англ.; гл. ред. серии проф. Я.В. Соколов. — М.: Финансы и статистика, 1995. — 560 с.: ил. — (Серия по бухгалтерскому учету и аудиту).

- Аудит: Учебник для вузов / В.И. Подольский, А.А. Савин, Л.В. Сотникова и др.; Под ред. проф. В.И. Подольского. — 3-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, Аудит, 2004.- 583с.

- Газарян А. В., руководитель департамента аудита ЗАО МКД, Г.В. Соболева, доцент СПбГУ Планирование аудита годовой отчетности, журнал Бухгалтерский учет № 7, 2005г.

- Данилевский Ю.А. Практика аудита: Учебное пособие. — М., 2002 г.

- Зубова Е.В. Технология аудита: организация проверки, критерии проверочных процедур, рабочие документы. — М.: Аналитика-Пресс, Аудиторская фирма ЦБА, 2008г.

- Наринский А.С., Гаджиев Н.Г. Контроль в условиях рыночной экономики. — М.: Финансы и статистика, 1994. — 176с.

- Камышанов П.И. Знакомьтесь: аудит (организация и методика проверок). М.: информационно-внедренческий центр «Маргетинг», 1994 — 78с.

- Кочинев Ю.Ю., под ред. к. э. н. проф. Н.Л. Вещуновой Аудит. — СПБ. : Питер, 2002. — 304 с.: ил.- (Серия 2Бухгалтеру и аудитору»).

- Пошерстник Е.Б., Мейксин М.С. Бухгалтерский учет и аудит. — М.: Издательский торговый дом «Герда», 2000 г.

- Романовский М.В., Врублевская О.В. Основы аудита: Учебник для вузов. — М.: Юрайт-М, 2007. — с. 258

- Романова А.А. Аудит на предприятии. — М.: Экономика и Финансы, 2005. — с. 158

- Селянина Е.Н. Итоги аудиторской проверки: практические аспекты // Аудиторские ведомости. 2009. N 10. С164.

- Соловьева Е.Е. Аудит: Учебник для вузов. — М.: Юрайт-М, 2005. — с. 118

- Сотникова Л.В. Аудиторское заключение: порядок составления // Аудиторские ведомости, 2009, N 3

- Суглобов А. Е. Бухгалтерский учет и аудит: учебное пособие/ А. Е. Суглобов, Б. Т. Жарылгасова. — М.: КНОРУС, 2007. — 496 с.

- Шеремет А. Д., Суйц В. П. Аудит: Учебник. — 5-е изд.. пераб. и лоп.. — М.: ИНФРА-М, 2006. — 448 с.

- Юдина Г. А, Черных М. Н «Основы аудита», изд. «КноРус», изд. 2010г. 255с.

- © КонсультантПлюс, 1992-2013гг.

Приложение № 1

АКТ

Инвентаризации наличия денежных средств, находящихся в кассе ООО «Юником», г. Москва 20 апреля 2011года

На основании приказа № 45 от 19 апреля 2011 года по ООО «Юником» мною Ивановой Анной Сергеевной, аудитором фирмы «Пролог», произведена ревизия кассы. Ревизия проводилась в присутствии кассира Пшенициной Ольги Николаевны и главного бухгалтера Пегашовой Ирины Георгиевны.

До начала ревизии кассиром Пшенициной Ольгой Николаевной составлен отчет о сдаче всех кассовых документов в бухгалтерию, оприходовании поступивших и списании выбывших денежных средств, о чем свидетельствует расписка кассира.

Результаты инвентаризации: излишек не выявлено, недостача не выявлена.

Последние номера кассовых ордеров:

Приходного № 10, расходного № 15.

В оправдание недостач (излишков) кассиром предоставлены следующие документы:___________________________________________

на сумму __________________________________________________

Замечания по кассе: нет______________________________________

Акт составлен в трех экземплярах

Аудитор ___________________________________________________

Главный бухгалтер___________________________________________

Кассир_____________________________________________________

апреля 2011 года

Приложение № 2

РАСПИСКА

К началу проведения инвентаризации наличия денежных средств все расходные и приходные документы на денежные средства сданы в бухгалтерию и все денежные средства, поступившие на мою ответственность, оприходованы, а выбывшие списаны в расход.

Кассир______________Пшеницина О.Н. 20 апреля 2011г.

При инвентаризации установлено следующее:

- наличных денег 1500,00 (Одна тысяча пятьсот рублей, 00 копеек.)

- почтовых марок __________________________________________

- ________________________________________________________

- ________________________________________________________

Итого фактическое наличие 1500,00 (Одна тысяча пятьсот рублей 00 копеек).

По учетным данным 1500,00 (Одна тысяча пятьсот рублей 00 копеек).

Главный бухгалтер_____________________________________________

Кассир_______________________________________________________

апреля 2011 года

Таблица №1

№ п/пНаименование документаКем, когда утвержденКраткая характеристика1Письмо Центрального банка России № 40 «Порядок ведения кассовых операций в РФ»Решением Совета директоров Центрального Банка России 22.09.93г.Глава IV Ревизия кассы и контроль за соблюдением кассовой дисциплины « В сроки, установленные руководителем предприятия…»2Закон РФ № 5215-1 «О применении контрольно-кассовых машин при осуществлении денежных расчетов с населением»Президентом РФ Ельциным Б.Н. 18.06.93г. (ред. от 30.12.2001г.)«Денежные расчеты с населением при осуществлении торговых операций…»3ПОЛОЖЕНИЕ ПО БУХГАЛТЕРСКОМУ УЧЕТУ «БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ ОРГАНИЗАЦИИ» (ПБУ 4/99)Утверждено Приказом Министерства финансов Российской Федерации от 06.07.99г. № 43н«Настоящее Положение устанавливает состав, содержание и методические основы формирования бухгалтерской отчетности….»4Приказ Министерства финансов Российской Федерации N 49 «Методические указания по инвентаризации имущества и финансовых обязательств»13 июня 1995 г. МИНФИН РФ Заместитель Министра С.Д.Шаталов« Настоящие Методические указания устанавливают порядок проведения инвентаризации имущества и финансовых обязательств…»5Приложение к Приказу ГНС РФ № ВГ-3-14 «Порядок регистрации контрольно-кассовых машин в налоговых органах»22.06.95г. Государственная налоговая служба Российской Федерации«Настоящий Порядок регистрации контрольно-кассовых машин в налоговых органах (далее — Порядок) разработан в соответствии с…»6Приложение к письму ГНС РФ №НИ-6-07/152 «Методические рекомендации по вопросам применения контрольно-кассовых машин при осуществлении денежных расчетов с населением»05.05.94г. Государственная налоговая служба Российской Федерации«Настоящие Методические рекомендации разработаны с целью оказания помощи налоговым органам в осуществлении контроля за…»7Постановление МФ РФ № 104 «Типовые правила эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением»30.08.93г. Заместитель министра финансов Российской Федерации П.В. Черноморд«При денежных расчетах с покупателями (клиентами) применяются два типа кассовых машин…»8Указание ЦБ РФ №1050-у «Об установлении предельного размера расчетов наличными деньгами в РФ между юридическими лицами по одной сделке»14.11.2001 г. ЦЕНТРАЛЬНЫЙ БАНК РФ Председатель Банка России — В.В.Геращенко«Руководствуясь решением Совета директоров Банка России от 6 ноября 2001 г. (протокол №25), установить в Российской Федерации предельный размер расчетов наличными деньгами между юридическими лицами по одной сделке в сумме 60 тысяч рублей…»9Альбом унифицированных форм первичной учетной документации по учету кассовых операций Утверждено Постановлением Госкомстата РФ №88 от 18.08.98г.«Альбом унифицированных форм первичной учетной документации разработан НИПИстатинформ Госкомстата России на основании…»10Альбом унифинцированных форм первичной учетной документации по учету денежных расчетов с населением при осуществлении торговых операций с применением контрольно-кассовых машин Утверждены Постановлением Госкомстата России от 25.12.98 №132«В настоящий альбом включены унифицированные формы первичной учетной документации по учету денежных расчетов с населением …»

Источниками информации при проверке кассовых операций служат:

- журнал-ордер №1 и ведомость №1 (при журнально-ордерном учете),

- карточка и анализ счета №50 (при автоматизированном учете),

- кассовая книга (форма КО-4),

- книга кассира-операциониста,

- приходные кассовые ордера (форма КО-1),

- расходные кассовые ордера (форма КО-2),

- журнал регистрации кассовых ордеров (форма КО-3),

- книга учета принятых и выданных кассиром денежных средств (форма КО-5),

- акт инвентаризации наличия денежных средств (форма ИНВ-15),

- инвентаризационная опись ценных бумаг и бланков документов строгой отчетности (форма ИНВ-16),

- платежные ведомости (форма Т-53),

- расчетно-платежные ведомости (форма Т-49).

- Аудиторские процедуры, которые могут быть использованы при проверке кассовых операций:

- инвентаризация кассы и осмотр помещения кассы,

- контрольный замер (например, совершение контрольной закупки),

- опрос и проверка соблюдения установленных на проверяемом предприятии правил,

- просмотр и сравнение документов [5; стр.200],

- получение перечня банковских счетов и согласование остатка средств, показанного в балансе по статьям Расчетные счета и Прочие денежные средства, с банковскими выписками,

- оценка правильности бухгалтерских записей по учету средств на счетах в банках,

- соблюдение организацией лимита хранения наличных денег в кассе,

- соблюдение порядка расчетов наличными деньгами с юридическими лицами [6; стр.301].

13. 5 Обобщение результатов проверки и рабочие документы аудитора по результаудитам проверки кассовых операций

Аудитор

проверяет расходование наличных денег

из кассы. Аудитору необходимо знать,

что заработная плаудита, пособия по

временной нетрудоспособности, премии

выдаются из кассы не по кассовым ордерам,

а по платежным и расчетно-платежным

ведомостям, которые подписывают

руководитель организации и главный

бухгалтер. При этом все выплаты должны

быть персонифицированы и содержать

подпись получателя денег. Возможна

выдача денег по доверенности, в этом

случае кассир делает запись «по

доверенности», а саму доверенность

прикрепляет к ведомости.

При

проверке расходования денежных средств

подотчетными лицами необходимо

руководствоваться порядком ведения

кассовых операций, согласно которому

лица, получившие наличные деньги

подотчет, обязаны не позднее 3 рабочих

дней по истечении срока, на который они

были выданы, или со дня возвращения из

командировки предъявить в бухгалтерию

организации отчет об израсходованных

суммах и произвести

окончательный расчет по ним.

Аудитор выясняет

своевременно ли в организации закрывают

подотчетные суммы. Если данное

требование не выполняется, аудитору

нужно получить письменные объяснения

от соответствующих должностных лиц.

Аудитор

проверяет соблюдение порядка применения

контрольно-кассовых машин. Необходмио

учитывать, что при денежных расчетах с

покупателями должны применяться модели

(типы) ККМ, допускаемые к использованию

на территории России и внесенные в

Государственный реестр ККМ. Все ККМ

подлежат регистрации в налоговом

органе по месту нахождения организации.

Организации,

использующие ККМ для учета выручки,

должны вести книгу кассира-операциониста,

в которой фиксируют показания счетчика

ККМ на начало и конец рабочего дня, сумму

поступившей за день выручки. Если в

организации используют несколько ККМ,

на каждую из них должна быть заведена

книга кассира-операциониста.

Аудитор

устанавливает полноту оприходования

выручки через ККМ путем

сверки

на идентичность суммы по данным

контрольной ленты, книги кассира-операциониста,

кассовой книги. Одновременно необходимо

проверить, сделаны ли на полученные

суммы записи по счетам учета реализации.

Контроль за

соблюдением правил использования ККМ

и полнотой учета выручки осуществляют

налоговые органы.

Типичные ошибки:

— отсутствие

первичных кассовых документов;—

оформление кассовых документов с

нарушением установленных требований;—

несоблюдение установленного лимита

расчетов наличными деньгами между

юридическими

лицами;— некорректное отражение кассовых

операций в учетных регистрах;

— арифметические

ошибки при подсчете оборотов и остатков;—

неправильные корреспонденции счетов;

— хищение

денежных средств из кассы;— неоприходование

и присвоение поступивших денежных

средств из банка, от различных юридических

лиц по доверенностям, от различных

физических и

юридических

лиц по приходным ордерам;— излишнее

списание денежных средств по кассе при

повторном использовании одних и тех же

документов либо в результате неправильного

подсчета итогов в касовых документах

и отчетах либо в результате списания

сумм безоснований или по подложным

документам;

— присвоение сумм,

законно начисленных разным лицам и

организациям;— осуществление расчетов

с населением наличными за готовую

продукцию, товары, выполненные работы

и оказанные услуги без применения

контрольно-кассовых машин либо без

регистрации контрольно-кассовых машин

в налоговых

органах;— нарушения

при расходовании средств из кассы и др.

Обобщение

результатов проверки.

Рабочие документы аудитора. Выявленные

нарушения и ошибки фиксируются в рабочем

документе аудитора. Рабочий документ

может быть оформлен в виде таблицы

нарушений с указанием характеристики

нарушения, нормативного документа,

который нарушен, а также рекомендации

аудитора по устранению нарушения. На

заключительном этапе проверки можно

составить рабочий документ по оценке

влияний нарушений на показатели

бухгалтерской отчетности. В рабочем

документе должны быть указаны:- краткая

характеристика нарушения;- расчет

количественного влияния нарушения на

изменяемый показатель;- наименование

показателя, который изменяется;-

скорректированное значение показателя.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

19.04.2020199.17 Кб0Б2.doc

- #

- #

- #

Достоверность ведения учета в компании необходимо периодически проверять. Но не всегда требуется такое трудоемкое мероприятие как комплексный аудит всей бухгалтерии. Нередко производится только проверка каких-либо отдельных важных участков. Работа с наличными деньгами, несомненно, относится к таким значимым разделам учета. Рассмотрим, как производится аудиторская проверка кассовых операций.

Цель и задачи аудита кассовых операций

Любой аудит — это проверка соответствия того или иного процесса установленным нормам. Аудит кассовых операций — не исключение. Но кроме того, необходимо учитывать специфику участка — работу с наличными деньгами.

Проверка соблюдения порядка ведения кассовых операций решает следующие задачи:

-

контроль за сохранностью денег и других ценностей;

-

проверка оформления первички по работе с наличностью;

-

проверка учета кассовых операций;

-

отслеживание инвентаризаций;

-

контроль за использованием контрольно-кассовой техники (ККТ);

-

проверка соблюдения лимитов.

Проверка работы с наличностью может проводиться как специалистами самого предприятия, так и сотрудниками внешних компаний.

Обязательный аудит именно кассовых операций в общем случае законом не предусмотрен. Но если компания подпадает под общие критерии для обязательного аудита (ст. 5 закона от 30.12.2008 № 307-ФЗ), то проверяющие, конечно, не обойдут своим вниманием и кассовые документы.

Как выбрать аудиторскую компанию и почему рейтинг крупнейших не единственный критерий?

Методы проверки кассовых операций

Т.к. речь идет о работе с ценностями, то в первую очередь необходимо провести их инвентаризацию. При анализе бухгалтерских документов применяются сплошной, выборочный или комбинированный методы.

Из-за важности данного участка аудит кассовых операций и денежных документов чаще всего производится путем сплошной проверки.

Но если объем работы очень большой, то может использоваться и комбинированный метод. В этом случае сплошь проверяются только отдельные периоды, например, те, по которым имеется информация о возможных нарушениях.

Порядок проведения проверки

Любая проверка начинается с составления плана аудита. На этом этапе оценивается объем работы, выбираются применяемые методики и составляется блок-схема аудита.

Порядок проведения аудита кассы состоит из следующих этапов:

- Инвентаризация.

Процедура проверки на этом этапе также включает контроль условий хранения ценностей. Здесь нужно отметить, что порядок хранения денег на каждом предприятии определяется руководителем. Указание ЦБ РФ от 11.03.2014 № 3210-У не содержит общих требований к оборудованию кассы. Поэтому производится проверка соответствия кассового помещения внутренним регламентам организации. - Проверка общих внутренних документов компании, регламентирующих работу с наличными.

К ним относятся, например, правила хранения ценностей в кассе, упомянутые в предыдущем пункте. Также в организации обязательно должна быть должностная инструкция кассира и договор с ним, предусматривающий полную материальную ответственность. - Проверка первички.

Здесь контролируется соблюдение форм применяемых бланков и корректность их заполнения. На сегодня большинство форм первички организации могут разрабатывать сами. Но к кассовым документам это не относится — их нужно заполнять в строгом соответствии с указанием № 3210-У. ИП могут не придерживаться требований ЦБ РФ. Но на практике ИП часто все равно работают с наличностью на общих основаниях, т.к. это упрощает контроль за движением денег. - Проверка бухучета.

Все данные первички должны быть в точности перенесены на учетные регистры, а сальдо по счетам — соответствовать фактическому наличию средств в кассе. Также необходимо проверить и соблюдение лимита остатка денежных средств. Его предприятия рассчитывает самостоятельно, в соответствии с приложением к указанию № 3210-У. ИП имеют право не устанавливать лимит кассы.

Важно!

Индивидуальные предприниматели могут накапливать денежные средства в кассе без ограничений (п. 2 Указания № 3210-У). Вместе с тем, если малое предприятие не воспользуется таким правом и установит лимит, то оно будет обязано его соблюдать (Письмо Банка России от 08.12.2014 № 29-1-1-6/9698).

- Проверка проведения инвентаризаций.

Периодичность инвентаризаций кассы устанавливается руководителем предприятия и закрепляется в учетной политике или в отдельном положении. Также существуют и ситуации, когда инвентаризация обязательна: перед сдачей отчетности, при смене кассира и т.п. Следует проверить соблюдение периодичности, оформление актов (форма ИНВ-15) и отражение в учете выявленных отклонений. - Если организация работает с населением, то нужно проверить порядок использования ККТ. Действующая редакция закона от 22.05.2003 № 54-ФЗ («О применении ККТ…») предусматривает в течение 2017-2021 годов поэтапный переход на технику нового образца (онлайн-кассы). Сроки, начиная с которых необходимо применять онлайн-кассы, зависят от категории (организация или ИП), вида деятельности и налогового режима. Поэтому в рамках аудита нужно проследить за своевременностью обновления кассовой техники с учетом характеристик проверяемой компании.

- Иногда организации и предприниматели рассчитываются наличными деньгами и между собой. Тогда при аудите расчетных операций нужно проконтролировать, чтобы объемы оплаты наличными по одной сделке не превышали 100 тыс. руб.

Какие нарушения могут быть выявлены при проверке кассовых операций

По итогам ревизии составляют акт проверки кассовых операций, в котором могут быть отражены следующие нарушения:

-

Несоответствие между остатком ценностей в кассе и данными учета. Здесь важно отметить, что нарушением является не только недостача, но и излишек. Наличие «лишних» денег говорит о том, что часть приходных операций не подтверждена документально.

-

Отсутствие необходимых документов, регламентирующих кассовые операции в компании, например, должностной инструкции кассира или порядка проведения инвентаризаций.

-

Нарушение формы или порядка заполнения первичных документов. Это может быть, например, отсутствие подписей ответственных лиц. Также нужно отметить, что в кассовых документах не допускаются исправления, даже если они заверены.

-

Нарушение порядка применения ККТ.

-

Превышение установленных лимитов остатка в кассе или расчетов наличными.

-

Неверный перенос данных первички в учетные регистры.

Штрафы за кассовые нарушения предусмотрены ст. 15.1 КоАП РФ и составляют от 4 до 5 тыс. руб. для должностных лиц и от 40 до 50 тыс. руб. — для организаций.

Отдельно предусмотрены наказания за нарушения, связанные с применением ККТ (ст. 14.5 КоАП РФ). Здесь установлены как фиксированные штрафы, так и санкции, привязанные к сумме расчета.

Максимально с должностного лица может быть взыскано 10 тыс. руб. или 50% от незаконного расчета, с организации — 40 тыс. руб. или 100% суммы расчета.

Как избежать проблем при работе с наличностью

Касса — это весьма сложный участок бухучета и для ее безошибочного ведения необходима работа профессионалов высокого уровня.

А если таких специалистов в компании нет, то логично воспользоваться услугами консалтинговой фирмы.

Передача кассовых операций на аутсорсинг появилась на российском рынке относительно недавно.

Как и любой другой вид аутсорсинга, она позволяет снизить расходы и повысить эффективность бизнеса.

Передача бухгалтерского учета на аутсорсинг

В большинстве случаев передача на аутсорсинг отдельных разделов учета позволяет добиться существенной экономии. Поэтому, если грамотно обосновать выгоду для руководства компании, то оно примет предложение о такой форме ведения бухгалтерии.

Для принятия объективного решения уточните наши цены, а лучше — запросите развернутое коммерческое предложение.

В частности, кроме прямой экономии, передача учета в руки профессионалов приводит и к снижению налоговых рисков.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

Содержание страницы

- Ревизия, проверка, аудит

- Кто вправе осуществлять кассовый аудит

- Что проверяют в ходе аудита кассы

- Нюансы внутреннего кассового контроля

- Аудит производит Росфиннадзор

- Проверку осуществляют налоговики

- Ответственность за нарушения, выявленные в ходе кассового аудита

Наличные средства, циркулирующие в организации, должны подвергаться постоянному учету. Одной из самых распространенных форм аудита, касающихся операций с наличными средствами, является проверка кассы и кассовых операций. Она проводится для того, чтобы удостоверить точность, всесторонность и истинность данных о проведении кассовых операций, которые предоставлялись в регулярной отчетности.

Рассмотрим подробнее задачи, которые ставятся перед кассовым аудитом, внесем ясность по поводу лиц и органов, имеющих право его проводить, а также проанализируем процедуру, предусмотренную законодательно, со всеми ее особенностями, тонкостями и «подводными камнями».

В какой последовательности осуществляется аудиторская проверка кассовых операций организации?

Ревизия, проверка, аудит

Контролировать движение наличности по кассе необходимо для того, чтобы у предпринимателя имелась реальная финансовая картина, корректно отраженная в финансовых и бухгалтерских документах.

Если в компании функционируют значительные средства, то тем самым увеличивается вероятность допущения ошибок, неточностей, некорректного отображения, а иногда и сознательных злоупотреблений недобросовестных сотрудников. Для этого и должна проводиться регулярная проверка кассовых операций, как правило, осуществляемая представителями самой организации (бухгалтером, кассиром и др).

Для чего разрабатывают программу проверки кассовых операций?

Особенности ревизии

Ревизия кассы отличается от проверки своей комплексностью. Ревизия подразумевает контроль не какого-то отдельного элемента или применение одного метода, а особую процедуру, имеющую целью проверку всей кассовой системы организации. Она может проводиться как собственными силами, так и сторонними органами, по плану или внезапно.

Порядок ведения кассовых операций, соблюдение кассовой дисциплины организациями и ИП

Суть аудита кассы

Аудит кассовых операций позволяет дать ответ на вопрос, правильно ли ведется учет наличности в организации. Независимые специалисты по аудиту, привлеченные собственником организации, совершенно точно установят степень благонадежности ответственных за кассу сотрудников организации. Также процедура аудита обязательна для фирм, занимающихся определенными видами деятельности, например, продажей ценных бумаг.

ВАЖНАЯ ИНФОРМАЦИЯ! Самое важное отличие аудита от остальных контролирующих процедур – отсутствие установки на поиск виновных лиц. Аудит имеет целью лишь констатировать наличие определенных нарушений в кассовых операциях и определить степень их существенности.

Кто вправе осуществлять кассовый аудит

Лица, которые могут быть уполномочены на контроль кассовых операций той или иной организации, могут быть как ее внутренними представителями, так и внешними специалистами. Осуществлять аудиторскую проверку кассовых операций могут:

- представители внутреннего контроля самой организации (кассир, бухгалтер, специалист финансового отдела и др.);

- уполномоченные специалисты из Росфиннадзора;

- органы ФНС;

- частные аудиторы;

- сотрудники аудиторских фирм.

ВНИМАНИЕ! До недавнего времени право на аудиторскую проверку кассовых операций имели также кредитные организации (банки). Новый Порядок № 373-П упразднил их полномочия на осуществление подобных проверок.

Что проверяют в ходе аудита кассы

С документальной точки зрения, результат аудита позволяет оценить корректность заполнения формы № 1 из бухгалтерской отчетной документации, а именно поля 1250 «Денежные средства и денежные эквиваленты». В этом поле баланса учитываются фактически оставшиеся на конец отчетного периода финансы. Если цифра окажется очень высокой (существенной), это реальный повод для аудиторской проверки. Степень «существенности» рассчитывается по специальной методике.

ОБРАТИТЕ ВНИМАНИЕ! Аудит кассовых операций в каждом текущем году может осуществляться только в отношении показателей предыдущего отчетного года.

Чтобы установить соответствие кассовых операций законодательным нормам, аудиторы проверяют:

- соблюдение правил ведения операций с наличными денежными средствами;

- корректность использования кассовых аппаратов;

- соответствие остатков наличности в кассе законодательно установленным лимитам;

- выдерживание предельных сумм для наличного расчета;

- общие положения учетной политики организации относительно кассового учета;

- доказательства правильного отражения в балансе сальдо по счету 50 «Касса»;

- углубленный анализ источников финансовых поступлений и направлений их расхода в организации;

- изучение первичной документации (кассовых ордеров, ведомостей и пр.) на противоречивость и правильность ведения;

- проверка на возможность «отмывания» доходов и действия коррупционных схем (в рамках действия ФЗ № 115 от 7 августа 2001 года «О противодействии легализации доходов…» и ФЗ № 273 от 25 декабря 2008 года «О противодействии коррупции»).

Нюансы внутреннего кассового контроля

Для собственной информированности о корректности движения и фактических остатков наличности каждое юридическое лицо вправе разработать собственные положения процедуры внутреннего аудита по кассе. Обязательно прописать этот порядок во внутренних нормативных актах, указав существенные моменты:

- сроки проведения ревизий по кассе;

- лица (должности), которые уполномочены осуществлять проверку;

- список кассовых документов, подлежащих контролю;

- объекты аудита;

- образцы документального оформления результатов ревизии;

- ответственность за возможные выявленные расхождения и лица, ее несущие;

- порядок внесения рекомендаций по устранению найденных нарушений.

К СВЕДЕНИЮ! Если кассовый учет на предприятии автоматизирован, то, помимо обычных проверок, следует произвести контроль корректности работы соответствующего программного обеспечения.

Итоги ревизии излагаются в проверочном акте. Если обнаруживается излишек или недостаток наличности, в акте нужно указать подробно обстоятельства, при которых их обнаружили, и привести точную сумму.

Аудит производит Росфиннадзор

Представители Росфиннадзора при проведении кассового аудита действуют в согласии с п. 5.14.1 Положения о Федеральной службе финансово-бюджетного надзора, утвержденного Постановлением Правительства РФ от 15 июня 2004 г. № 278, Положения о территориальных органах Федеральной службы финансово-бюджетного надзора, утвержденного Приказом Министерства финансов РФ от 11 июля 2005 г. № 89н.

В ходе ревизии или проверки кассовых операций Росфиннадзор (его территориальные подразделения) проводит комплекс действий, направленных на изучение документальной и фактической стороны кассовой дисциплины организации в конкретный период. Проверка может быть полной или выборочной, плановой или внеплановой. В ее ходе осуществляется:

- анализ информации, полученной из финансовой, бухгалтерской, кассовой и другой отчетности;

- осмотр;

- инвентаризация;

- пересчет и др. методы фактического контроля.

Срок проведения аудиторской проверки Росфиннадзором не может быть больше, чем 45 дней. Каждый раз он устанавливается индивидуально.

План проверки включает в себя различные действия, направленные на установление правильности проведения кассовых операций, а именно:

- проверка отражения в договоре с кассиром его материальной ответственности;

- наличие подписей об ознакомлении уполномоченных лиц с правилами ведения кассовых операций и материальной ответственности;

- особенности хранения денег, чековых книжек, кассовой книги;

- бумаги, касающиеся оформления денежных операций (прихода и выдачи);

- вовремя ли и в полном ли объеме сдаются деньги в ОФК;

- непревышение лимита по наличным расчетам и кассовому остатку;

- отделение собственных средств от не принадлежащих данной организации (если таковые имеются на момент ревизии);

- правильность ведения реестра депонированных сумм и контроль сдачи их в банк вовремя;

- корректность ведения накопительных ведомостей;

- истинность бумаг, содержащих основания для списания кассовых расходов;

- изучение документов, имеющих отношения к кассовым операциям (кассовой книги, балансовой документации, финансовой отчетности, чековых книжек, журналов регистрации приходных и расходных ордеров, инвентаризационных описей, ведомостей и др.).

Результат проверки оформляется актом. Обнаруженная недостача взыскивается с материально ответственного лица, излишки подлежат оприходованию. Также необходимо потребовать у кассира письменное объяснение по поводу обнаруженных нарушений и оценить его убедительность.

Проверку осуществляют налоговики

Налоговые органы в рамках кассового аудита сосредотачиваются на проверке использования контрольно-кассовой техники, при этом опираясь на положения п. 1 ст. 7 Федерального закона от 22 мая 2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт», п. 5.1.7 Положения «О Федеральной налоговой службе, утвержденного Постановлением Правительства РФ» от 30 сентября 2004 г. № 506.

Налоговые органы стараются проверить полноту и достоверность учета денежной выручки, для чего изучают документацию, имеющую отношение к ККТ: ее покупке, регистрации, эксплуатации.

ВНИМАНИЕ! Если предприятию разрешено вместо ККТ применять бланки строгой отчетности, то проверке будут подвергаться документы, имеющие отношение к изготовлению, приемке, выдаче, хранению, инвентаризации и утилизации этих бланков.

Для осуществления проверки ревизоры сличают суммы наличного остатка в кассе с отраженными в документации (фискальном отчете, контрольной ленте ККТ или онлайн-отчетах, записях в журнале кассира-операциониста).

При установлении расхождений проверяющие стремятся выявить их причины путем взятия подробных письменных объяснений у ответственных лиц и анализа полученной в ходе проверки информации.

Срок проверки кассовых операций, производимой налоговыми органами, не может превышать 20 дней. Результат в обязательном порядке отражается в акте установленного образца.

Ответственность за нарушения, выявленные в ходе кассового аудита

В ходе проверки аудитор может установить ряд нарушений, имеющих место при проведении кассовых операций, и степень их существенности, отражающей аудиторский риск (уверенность проверяющего в собственных выводах). Типичные недочеты, которые могут быть выявлены аудиторской проверкой, могут относиться к нескольким сферам кассовых операций.

Общие документальные несоответствия:

- неправильное заполнение унифицированных форм «первички»;

- несоответствие документации правилам бухучета;

- отсутствие необходимых реквизитов;

- подделка или нехватка подписей на первичной документации.

Проблемы с хранением денежных средств:

- недостаточное обеспечение сохранности при перемещении наличности в банк и из банка, при выдаче зарплаты и др.;

- отсутствие сейфа, несгораемого шкафа для хранения остатков наличности;

- несоблюдение правил хранения ключей от хранилищ для денег;

- незаключение страхового полиса на кассу;

- нарушение лимита по остаткам денежных средств на конкретные даты.

Нарушения, связанные с выручкой:

- выручка не полностью оприходована;

- наличность из кассы расходуется неправомерно;

- расхождения записей в кассовой книге и в «первичке»;

- подотчетные суммы закрыты некорректно.

Нарушения кассовой дисциплины:

- недостаток первичной документации или ее отсутствие;

- неправильное оформление кассовой документации;

- неверное отражение в учетных регистрах операций по кассе;

- математические ошибки в исчислении остатков и оборотов средств;

- ошибочные корреспонденции счетов;

- недостаток или излишек денежных средств в кассе;

- неоприходование средств, поступивших в кассу;

- неправомерное или излишнее списание кассовых средств;

- присвоение, хищение денежных средств;

- расчеты помимо кассы;

- неправильность или несвоевременность регистрации ККТ.

Чем чреваты нарушения для виновных

Аудиторы, установившие в ходе проверки какое-либо нарушение, вправе возбудить дело об административном правонарушении. Срок для возбуждения такого дела – 2 месяца со дня установления его факта, а привлечение по такому делу может быть осуществлено в обычные сроки, предусмотренные административным правом.

Нерадивым работникам и предпринимателям придется отвечать по следующим требованиям административного законодательства (п. 1 ст. 15.1 и п. 2 ст. 14.5 КоАП РФ):

- нарушение правил операций с наличными денежными средствами, как и кассовой дисциплины, чревато штрафом: для должностных лиц – в размере 4-5 тыс. руб., для предприятий – 40-50 тыс. руб.;

- за нарушения, связанные с работой ККТ, должностные лица могут быть оштрафованы на 3-4 тыс. руб., а организации – на 30-40 тыс. руб.

Аудит кассовых операций

Tatyana Bobrova

Эксперт по предмету «Бухгалтерский учет и аудит»

Предложить статью

Основные положения аудита кассовых операций

Основной целью аудита кассовых операций является установление законности таких операций, целесообразность их совершения, а также достоверность их отражения в учетных регистрах и бухгалтерской отчетности предприятия.

Исходя из цели, аудиторская проверка кассовых операций предполагает решение следующих задач:

- проверяется, правильно ли и в полном ли объеме, кассовые операции отражаются в учетных регистрах;

- проверяются первичные документы, которые оформляются на каждую кассовую операцию;

- устанавливается уровень контроля за сохранностью денежных средств и других ценностей в кассе организации;

- проверяется, насколько своевременно производится инвентаризация денежных средств;

- проверяется соответствие всех аспектов учета кассовых операций нормативному законодательству.

![]()

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

Получить скидку 4 500 ₽

В качестве источников для получения аудиторских доказательств при аудите кассовых операций используются:

- кассовая книга;

- отчеты бухгалтера-кассира;

- ПКО (приходные кассовые ордера) и РКО (расходные кассовые ордера);

- журнал регистрации приходных и расходных кассовых документов,

- акты инвентаризации денежных средств в кассе;

- журнал кассира-операциониста;

- данные с показаниями счетчиков контрольно-кассовых машин и выручке предприятия;

- учетные регистры бухгалтерского учета (обороты по счету 50 «Касса»);

- главная книга,

- оборотно-сальдовая ведомость,

- бухгалтерский баланс,

- отчет о движении денежных средств.

Замечание 1

Все указанные документы проверяются аудитором в последовательности исполнения кассовых операций. Проверяются соответствия записей в первичных документах и в учетных регистрах. В случае, если в организации есть несколько касс, то проверка осуществляется сначала по каждой кассе отдельно, а потом проверяются сводные данный бухгалтерского учета по данным кассовых операций.

«Аудит кассовых операций» 👇

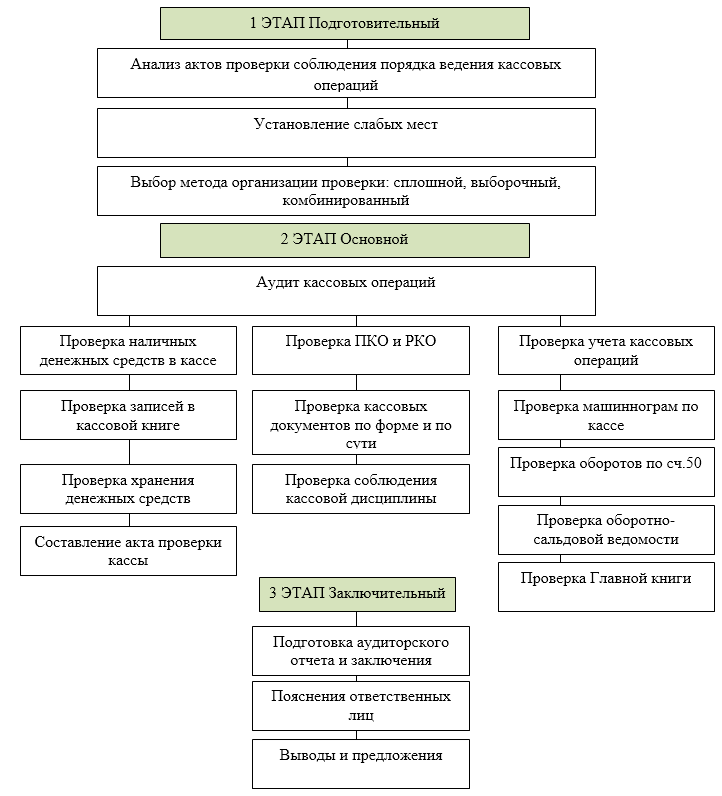

Методика аудита кассовых операций

Аудит кассовых операций осуществляется в три этапа: подготовительный, основной и заключительный (Рис.1).

Рисунок 1. Методика аудита кассовых операций

Одним из главных элементов аудиторской проверки кассовых операций – является проверка целевого назначения использования наличных денежных средств, которые предприятие получает в банковском учреждении.

Во время аудиторской проверки также учитываться особенности определения сверхлимитных остатков и порядка их сдачи в кассы организации в банк.

На некоторых предприятиях, этапы аудита могут быть разбиты на еще несколько составляющих. Это зависит от характеристики деятельности организации и характеристики кассовых операций.

Типичные нарушения при аудите кассовых операций

В результате аудита кассовых операций, могут быть обнаружены следующие типичные нарушения учета, оформления и контроля кассовых операций в организации:

- недостача или необоснованный излишек денежных средств в кассе организации;

- оприходование денежных средств и документов в кассу осуществляется несвоевременно и не в полном объеме;

- несоответствие подписей должностных лиц на первичных кассовых документах, а именно – главного бухгалтера и кассира;

- исправления и помарки в ПКО и РКО;

- при выплате заработной платы из кассы организации не оформляется платежная ведомость, или такая ведомость не подтверждена подписями работников, получающих заработную плату и должностных лиц, ответственных за выплату заработной платы;

- нет оформленных авансовых отчетов при выплате денежных средств под отчет;

- нет договора о материальной ответственности кассира;

- неправильное отражение данных кассовых операций в учетных регистрах;

- неправильные проводки по счетам бухгалтерского учета;

- арифметические ошибки при подсчете сумм денежных средств в первичных документах и учетных регистрах;

- не соответствие данных учетных регистров с данными в оборотно-сальдовой ведомости, кассовой книге, главной книге, бухгалтерском балансе и отчете о движении денежных средств;

- реализация товаров, работ или услуг без применения контрольно- кассовой техники;

- незаконное присвоение депонированной заработной платы и денежных средств, которые начислены по иным основаниям;

- незаконное присвоение сумм, которые принадлежат другим организациям.

Замечание 2

На все выявленные нарушения аудитор может оформить рекомендации по их устранению или недопущению в будущем.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

Дата написания статьи: 27.06.2016