Маргарита Вячеславовна Скоробогатова

Эксперт по предмету «Бухгалтерский учет и аудит»

Задать вопрос автору статьи

Определение 1

Кредиторская задолженность — это наиболее весомая часть обязательств предприятия, в состав которых включаются текущие и долгосрочные обязательства.

Задачи аудита

Во время проведения аудита кредиторской задолженности должны решаться следующие задачи:

- проверка реальности сумм кредиторской задолженности — как текущей, так и долгосрочной;

- выявление сроков и основных причин образования задолженности;

- тщательная проверка наличия у предприятия просроченной кредиторской задолженности;

- анализ кредиторской задолженности с истекшим сроком исковой давности;

- проверка правильности осуществления списания задолженности с истекшим сроком давности, проверка своевременности и достоверности отражения в учетных регистрах сумм кредиторской задолженности;

- контроль обоснованности и правильности списания, и отражения в учете и оформления задолженности по полученным авансам.

Учим создавать игры

Создавай 3D-графику и концепты, придумывай персонажей, учись программировать с нуля

Записаться на курс

Источники информации

При проведении аудита кредиторской задолженности пользуются следующими источниками информации:

- договоры поставки,

- акты сверки расчетов с поставщиками,

- протоколы взаимозачетов,

- акты по проведению инвентаризации расчетов,

- копии платежных документов,

- векселя,

- книга продаж,

- книга покупок,

- учетные регистры предприятия,

- Главная книга,

- первичные документы, отчетность, учетные регистры бухгалтерского учета расчетов с поставщиками, кредиторами, расчеты по возмещению материального ущерба и по претензиям.

Процедура проведения аудита

Аудит следует начинать с того, что аудитор должен получить начальное представление о состоянии системы расчетов на контролируемом предприятии. Это нужно чтобы наметить основные направления контроля, определить области углубленного изучения. Аудитор должен установить перечень применяемых на предприятии первичных документов, проверить порядок их заполнения, проконтролировать состояние аналитического учета расчетов и применяемые технологии обработки учетных документов.

«Аудит кредиторской задолженности предприятия» 👇

Замечание 1

При проведении проверки кредиторской задолженности используются приемы документального и фактического контроля, различные аналитические процедуры, устные опросы, логический анализ.

Аудиторская проверка данной категории предусматривает собой изучение заключенных на предприятии договоров поставки и договоров на выполненные работы и оказанные услуги. Кроме проверки соблюдения формы договора проводится проверка полноты и своевременности исполнения договорных обязательств сторонами. Аудитор должен определить: фактическое наличие договоров поставки по осуществленным сделкам, правильность их документального оформления, причину и дату образования просроченной задолженности.

Аудитору рекомендуется выборочно проверить расчетные операции с поставщиками. Для этого используют информацию расчетно-платежных документов и данные счета 60. В состав выборки следует включать тех поставщиков, с которыми систематически осуществляются расчетные операции, а также тех, с которыми происходили существенные суммы расчетов. В ходе проверки нужно выяснить дату проведения операций, их характер, законность применения цен, тарифов и наценок, полнота оприходования.

В процессе аудита нужно проверить правильность составления корреспонденции счетов по кредиторской задолженности. Данные синтетического учета должны подтверждаться данными аналитического учета. Итоги по оборотам счета 60 и его остаток нужно сверять с балансом и данными Главной книги предприятия.

Обоснованность расчетов по выполняемым работам должна быть подтверждена следующими документами:

- договоры,

- проектно-сметная документация,

- акты сдачи-приемки выполненных работ,

- счета-фактуры.

Типичные ошибки учета

Наиболее часто при аудите кредиторской задолженности выявляются следующие ошибки:

- отсутствие договоров поставки либо их неполное или неправильное оформление;

- отражение на бухгалтерских счетах нереальной кредиторской задолженности;

- необеспечение сохранности подлинных документов;

- расхождение данных учета предприятия и счетов поставщиков;

- неправильная корреспонденция синтетических счетов;

- некорректное отражение сумм НДС.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

Аудиторы проанализировали для «Клерка» массив отчетности за прошлый период и выделили главные проблемные вопросы.

1. Займы выданные

Все займы выданные можно разделить на:

- краткосрочные и долгосрочные;

- процентные и беспроцентные;

- выданные сотрудникам или третьим лицам (организациям, индивидуальным предприятиям и так далее).

Все выданные процентные займы являются финансовыми вложениями Организации и должны учитываться на счете 58.3 «Предоставленные займы». В отчётности не погашенная сумма процентного займа отражается по строкам 1150 «Финансовые вложения» или 1240 «Финансовые вложения» в зависимости от срока, оставшегося до погашения суммы долга на отчётную дату.

Все выданные беспроцентные займы учитываться на счете 76 «Расчеты с разными дебиторами и кредиторами», при выдаче беспроцентного займа сотруднику организации на счете 73 «Расчеты с сотрудниками по прочим операциям». В отчётности не погашенная сумма процентного займа отражается по строкам 1170 «Прочие внеоборотные активы» или 1230 «Дебиторская задолженность» в зависимости от срока, оставшегося до погашения суммы долга на отчётную дату.

Проценты по выданным займам учитываются на счете 76 «Расчеты с разными дебиторами и кредиторами», при выдаче займа сотруднику организации на счете 73 «Расчеты с сотрудниками по прочим операциям».

2. Свернутое отражение дебиторской и кредиторской задолженности

В бухгалтерской отчетности не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету (п. 34 ПБУ 4/99, п. 40 Положения N 34н, Письмо Минфина России от 17.08.2012 N 07-02-06/204).

Дебиторская и кредиторская задолженность должна быть сформирована как минимум по каждому договору с контрагентом. В случаях, если условиями договора прямо указана невозможность зачета авансов и исполнения обязательства, тогда в рамках этого договора может существовать как дебиторская, так и кредиторская задолженность.

Таким образом, в бухгалтерском балансе дебиторская и кредиторская задолженность должна быть отражена в разрезе расчетных счетов, субсчетов, субконто «Контрагенты», субконто «Договоры».

3. Отражение в бухгалтерской (финансовой) отчётности дебиторской и кредиторской задолженности по расчетам с ИФНС

Согласно п. 74 Положения по ведению бухгалтерского учета Организация обязана отражать в бухгалтерской отчетности расчеты с бюджетом в суммах, согласованных с ИФНС. Оставление на бухгалтерском балансе неурегулированных сумм по таким расчетам не допускается.

В связи с этим инвентаризацию расчетов с бюджетом необходимо проводить на основании справок, выданных налоговым органом (форма справки о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам организаций и индивидуальных предпринимателей приведена в Приложении 1 к Приказу ФНС России от 05.06.2015 N ММВ-7-17/227@).

4. Резервы по сомнительным долгам

Часто выявляется дебиторская задолженность, которая:

- является просроченной по условиям договоров;

- без движения более трех лет;

- контрагента, который исключен из ЕГРЮЛ.

По просроченной дебиторской задолженности Организация обязана в бухгалтерском учете создать резерв по сомнительным долгам (п. 70 Положения по бухучету № 34н). Критерии признания дебиторской задолженности просроченной организация определяет самостоятельно, закрепив их в учетной политике.

Дебиторскую задолженность по контрагенту, исключенному из ЕГРЮЛ необходимо списать на прочие расходы на основании акта инвентаризации и приказа руководителя.

В налоговом учете создание резервов не является обязанностью Организации. В случае, если Организация примет решение о формировании резерва по сомнительным долгам, то сомнительным может быть признан только долг по оплате товаров, работ, услуг (п. 1 ст. 266 НК РФ) с просрочкой 45 и более дней.

5. Резервы на отпуска

Все организации, кроме тех, кому можно вести упрощенный учет (все малые предприятия, кроме перечисленных в ч. 5 ст. 6 Закона N 402-ФЗ), обязаны создавать в бухучете резерв на оплату отпусков (п. 3 ПБУ 8/2010). В бухгалтерском учете резерв отражает обязательства перед работниками по оплате отпусков на отчетную дату (п. 15 ПБУ 8/2010).

В налоговом учете формирование резерва на оплату отпусков является правом, а не обязанностью организации (п. 1 ст. 324.1 НК РФ). Формирование резерва позволяет Организации равномерно в течение всего налогового периода списывать расходы на оплату отпускных своим работникам, то есть часть отпускных может быть учтена в целях налогообложения прежде, чем их фактическая выплата.

В бухгалтерской (финансовой) отчётности сумма сформированного резерва на отпуска указывается в строке 1540 «Оценочные обязательства».

6. ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»

Применение ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» обязательно для всех организаций, кроме:

- организаций, применяющих специальные режимы налогообложения и не являющимися в связи с этим плательщиками налога на прибыль;

- кредитных организаций;

- государственных (муниципальных) учреждений;

- всех малых предприятий, кроме перечисленных в ч. 5 ст. 6 Закона N 402-ФЗ в случае прямого закрепления в своей учетной политике положения о неприменении ПБУ 18/02.

Таким образом, малое предприятие, бухгалтерская (финансовая) отчётность которого подлежит обязательному аудиту, обязана применять ПБУ 18/02.

7. Отражение в отчётности процентов к уплате по полученным кредитам и займам

Информация о полученных краткосрочных кредитах и займах (срок погашения которых не превышает 12 месяцев после отчетной даты), а именно о сумме основного долга и причитающиеся на конец отчетного периода к уплате процентах отражается по строке 1510 «Заемные средства».

При наличии в организации долгосрочных кредитов и займов информация о сумме основного долга и процентах (срок уплаты которых превышает 12 месяцев после отчетной даты) отражается по строке 1410 «Заемные средства». В случае, если проценты по долгосрочным кредитам и займам являются краткосрочным обязательством организации, то информация о них отражается по строке 1510 «Заемные средства» (Письмо Минфина России от 28.01.2010 N 07-02-18/01).

Причитающиеся на отчетную дату к уплате проценты по долгосрочным кредитам и займам, отражаемые в бухгалтерском балансе как краткосрочные обязательства, должны быть обособлены от данных о краткосрочных кредитах и займах (Письмо Минфина России от 24.01.2011 N 07-02-18/01).

Если срок погашения заемных средств, ранее представленных в бухгалтерском балансе как долгосрочные обязательства, на отчетную дату составляет менее 12 месяцев, указанные обязательства представляются как краткосрочные (Письмо Минфина России от 28.01.2010 N 07-02-18/01).

8. Забалансовый учет

Забалансовые счета — это вспомогательные счета бухгалтерского учета, остатки по которым не отражаются в бухгалтерском балансе.

Ведение забалансового учета дает информацию о наличии у Организации имущества, которое:

- принадлежит Организации на праве собственности, но согласно методики бухгалтерского учета единовременно списано на затраты;

- не принадлежит Организации на праве собственности, но фактически находится у Организации.

Правила инвентаризации активов и обязательств распространяются и на забалансовые счета.

Информация, отраженная на забалансовых счетах является основной для раскрытия информации обязательной к раскрытию пояснениях к бухгалтерскому балансу и отчету о финансовых результатах, согласно п. 27 ПБУ 4/99.

Кодексом об административных правонарушениях предусмотрена административная ответственность за искажение любого показателя бухгалтерской (финансовой) отчетности, выраженного в денежном измерении, не менее чем на 10% (ст. 15.11 КоАП РФ).

9. Кто должен подписывать бухгалтерскую (финансовую) отчётность

Бухгалтерская (финансовая) отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем экономического субъекта (ч. 8 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ). Следовательно, подписание отчетности руководителем является обязательным.

Какие-либо иные требования в отношении подписания бухгалтерской отчетности Федеральным законом от 06.12.2011 N 402-ФЗ не установлены.

Приказом Минфина РФ от 06.04.2015 N 57н из форм бухгалтерской отчетности, утвержденных Приказом Минфина РФ от 02.07.2010 N 66н, исключена подпись главного бухгалтера. Вместе с тем в иные нормативные правовые акты изменения, касающиеся вопросов подписания бухгалтерской отчетности, не вносились.

Согласно разъяснениям Минфина РФ (Информационное сообщение от 19.05.2015) полномочия по подписанию бухгалтерской отчетности устанавливаются учредительными документами экономического субъекта или решениями соответствующих органов управления экономическим субъектом. В частности, наряду с руководителем организации бухгалтерская отчетность может подписываться главным бухгалтером или иным должностным лицом, на которое возложено ведение бухгалтерского учета.

В связи с изложенным, бухгалтерская (финансовая) отчетность (в том числе бухгалтерский баланс, отчет о финансовых результатах, приложения и пояснения к ним) должна быть подписана либо:

1. только руководителем Организации. Руководитель вправе передать на основе доверенности свои полномочия на подписание бухгалтерской отчетности (если иное не предусмотрено уставом организации) без сообщения об этом органам управления организации (Письмо ФНС России от 26.06.2013 N ЕД-4-3/11569).

2. и руководителем Организации и лицом, на которое возложено ведение бухгалтерского учета. При этом в формах бухгалтерской (финансовой) отчетности организации необходимо предусмотреть соответствующее место для дополнительной подписи.

10. Внесение изменений в бухгалтерскую (финансовую) отчётность после ее утверждения при обнаружении существенной ошибки предшествующих периодов

Утверждение бухгалтерской (финансовой) отчётности проводится в следующие сроки:

- ООО — не ранее чем через два месяца и не позднее чем через четыре месяца после окончания финансового года.

- АО — не ранее чем через два месяца и не позднее чем через шесть месяцев после окончания отчетного года.

Существенная ошибка предшествующего отчетного года, выявленная после утверждения бухгалтерской отчетности за этот год, исправляется:

1) записями по соответствующим счетам бухгалтерского учета в текущем отчетном периоде. При этом корреспондирующим счетом в записях является счет учета нераспределенной прибыли (непокрытого убытка);

2) путем пересчета сравнительных показателей бухгалтерской отчетности за отчетные периоды, отраженные в бухгалтерской отчетности организации за текущий отчетный год.

При этом утвержденная бухгалтерская отчетность за предшествующие отчетные периоды не подлежит пересмотру, замене и повторному представлению пользователям бухгалтерской отчетности.

Практика показывает: ни одна аудиторская проверка не обходится без выявления ошибок в ведении бухгалтерского или налогового учёта и составления финансовой отчётности. Конечно, часть ошибок возникает из-за банальной невнимательности, но тем не менее значительная часть является результатом неверной интерпретации нормативных актов или незнания последних изменений законодательства. Основываясь на нашей практике, мы представляем вам 10 наиболее часто встречающихся ошибок, выявляемых в ходе аудита, а также рекомендации наших аудиторов, которые помогут их избежать.

1. Недостаточный контроль за формированием форм бухгалтерской отчетности

Часто компании, применяющие программное обеспечение для автоматизации формирования бухгалтерской отчетности, не уделяют должного внимания контролю за полученным результатом. В такой отчетности возможны самые различные ошибки – от несущественных несоответствий данным учета до серьезных искажений.

Мы рекомендуем в обязательном порядке контролировать и проверять результат автоматического заполнения отчетных форм.

2. При формировании бухгалтерской отчетности искажаются показатели дебиторской и кредиторской задолженности (завышаются или занижаются)

Как правило, завышение показателей происходит из-за не проведенного своевременно зачета полученного или выплаченного аванса.

Занижение данных о дебиторской и кредиторской задолженности, как правило, происходит вследствие сворачивания задолженности по разным контрагентам. К таким случаям относится свернутое отражение задолженности перед сотрудниками компании по заработной плате или по подотчетным суммам. Встречаются случаи свернутого отражения задолженности по налогам или по взносам на социальное страхование.

Для целей корректного отражения дебиторской и кредиторской задолженности, мы рекомендуем контролировать своевременный зачет полученных/выплаченных авансов. Мы также рекомендуем контролировать отсутствие свернутой дебиторской и кредиторской задолженности по разным контрагентам в отчетности.

3. Компании не начисляют необходимые резервы – резерв по сомнительным долгам, резерв под обесценение материальных ценностей

В условиях кризиса некоторые компании отказались от начисления резервов полностью или стараются свести их величины к минимуму, ведь начисление резерва напрямую снижает показатель полученной в текущем периоде прибыли.

Напомним, что показатели бухгалтерской отчетности должны давать достоверное представление о финансовом состоянии организации. В случае наличия сомнительной дебиторской задолженности или запасов, которые морально устарели, и возможность их дальнейшей реализации вызывает сомнения, компании обязаны начислить соответствующие резервы в отчетности.

4. Компании начисляют отложенные налоговые активы в отчетности по налоговым убыткам без оценки возможности использования этого актива

По правилам налогового законодательства, компании вправе переносить налоговые убытки на будущее в течение 10 лет. Зачастую компании, даже такие, которые генерируют налоговые убытки из года в год, отражают отложенный налоговый актив в балансе, при этом не оценивая реальные возможности компании использовать накопленный налоговый убыток.

Согласно нормам бухгалтерского учета, отложенные налоговые активы признаются в отчетности при условии существования вероятности того, что компания получит налогооблагаемую прибыль в последующих отчетных периодах. В случаях, когда компании из года в год генерируют налоговые убытки, вероятность использования накопленного убытка в полном объеме весьма маловероятна. Следовательно, признание отложенного налогового актива по налоговому убытку не всегда правомерно, а в некоторых случаях может быть расценено как неправомерное завышение активов.

Мы рекомендуем компаниям отражать отложенные налоговые активы с учетом оценки финансовых перспектив и имеющихся прогнозов по налоговым результатам.

5. Неверно определяется дата оприходования материальных ценностей при импорте товаров

Очень часто при закупках материалов или товаров от иностранного поставщика, бухгалтерия отражает их приход в бухгалтерском учете на дату штампа таможенной службы «Выпуск разрешен». Обращаем внимание, что все активы организации должны быть оприходованы на дату перехода права собственности на них. Момент перехода права собственности, как правило, определяется соглашением сторон. Зачастую момент перехода права собственности приравнен к моменту перехода рисков, который, в свою очередь, переходит, как правило, в момент передачи товара от продавца перевозчику. Соответственно, на практике это означает, что именно на эту дату товары должны отражаться в учете.

Неверное определение даты отражения в учете товаров приводит к искажениям показателей отчетности, а также к неверному определению курса валюты, по которому должна отражаться стоимость товара.

Мы рекомендуем отражать приобретенные ценности по импортным договорам с учетом условий договоров о переходе права собственности.

6. Компании не отражают активы в составе объектов основных средств, по которым не перешло право собственности

В договорах покупки крупного оборудования, машин, даже объектов недвижимости может быть предусмотрена отсрочка платежа от нескольких месяцев до нескольких лет. При этом поставщик в целях подстраховки может предусмотреть переход права собственности на продаваемый объект только после получения полной оплаты за него. При этом акт приема-передачи объекта составляется сразу, компания использует основное средство в производственной деятельности.

В этом случае часто компании-покупатели отражают основное средство на забалансовых счетах, руководствуясь формальным отсутствием перехода права собственности, что является некорректным. В данном случае нам следует обратиться к нормам ПБУ 6/01 «Учет основных средств». Среди критериев признания объекта в качестве основного средства указаны стоимостная оценка свыше 100 тыс. руб., срок предполагаемого использования свыше 12 месяцев, способность приносить выгоду и готовность к эксплуатации. Условий о факте перехода права собственности ПБУ 6/01 не содержит.

Более того, общие принципы, на которых базируется учет и составление отчетности, требуют, чтобы отражение в бухгалтерском учете фактов хозяйственной деятельности происходило исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования (требование приоритета содержания перед формой).

Мы рекомендуем отражать объекты в составе основных средств в соответствии с критериями, указанными в ПБУ 6/01, не дожидаясь формального перехода права собственности.

7. Компании не отражают расходы в бухгалтерском учете до получения первичных документов поставщиков

Бухгалтеры компаний часто не отражают в бухгалтерском учете расходы, руководствуясь отсутствием первичного документа от поставщика (например, акта по оказанным услугам). Во многих случаях такая позиция связана стремлением сблизить бухгалтерский учет и налоговый учет (ведь для налога на прибыль расходы нельзя признать в отсутствие первичных документов от контрагента). Учитывая, что на практике неполучение документов от поставщиков или их получение со значительным опозданием очень распространено, такой подход может привести к недоотражению значительной суммы расходов, относящейся к отчетному году, и как следствие к неправомерному завышению прибыли за отчетный год. При таком подходе финансовый результат искажается, и собственники компании вводятся в заблуждение завышенными прибыльными показателями.

Расходы подлежат отражению в регистрах бухгалтерского учета на дату выполнения условий их признания в соответствие с ПБУ «Расходы организации» 10/99. Согласно нормам данного ПБУ расходы признаются в бухгалтерском учете при наличии следующих условий:

- расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- сумма расхода может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации, имеется в случае, когда организация передала актив либо отсутствует неопределенность в отношении передачи актива.

Как видно, среди условий признания расходов отсутствует наличие первичного документа от контрагентов.

Таким образом, в случаях, когда расходы фактически произведены, и вышеперечисленные условия выполняются, компании должны отразить расходы в учете. В ином случае, прибыль компании за отчётный год будет необоснованно завышена.

Мы рекомендуем компаниям на основании заключенных договоров анализировать фактически произведенные расходы. При выполнении вышеуказанных условий для признания расходов – мы рекомендуем компаниям составлять внутренний первичный документ, на основании которого расход будет отражен в учете. После получения первичного документа от контрагента, при необходимости в учет могут внесены изменения.

Такой подход обеспечит достоверное отражение финансовых результатов компании.

8. Компании выплачивают премии руководителю без получения письменного одобрения собственника

Зачастую выплата бонусов руководителю компании, прямо не предусмотренных условиями заключенного трудового договора, документально оформляется только приказом самого же руководителя. Такая позиция может повлечь претензии, во-первых, со стороны собственников (участников, акционеров) относительно факта выплаты или размера бонуса, во-вторых со стороны налоговых органов по вопросу обоснованности и документального подтверждения данных расходов.

В зависимости от условий заключенных трудовых договоров, а также от положений уставных документов, премирование руководителя может находится в рамках полномочий общего собрания участников (акционеров) или совета директоров.

Мы рекомендуем компаниям выплачивать премии руководителям только на основании прямого указания в трудовом договоре, а при его отсутствии – на основании решения участников (акционеров) или совета директоров.

9. Компании не отражают в составе доходов присужденные судом штрафы и неустойки

В соответствии с Налоговым кодексом России причитающиеся по решению суда суммы должны отражаться в составе внереализационных доходов на дату вступления в силу решения суда.

Зачастую в бухгалтерию компаний не поступает оперативная информация о статусе судебных процессов. Это приводит к тому, что компания не отражается в составе доходов присужденные судом суммы неустоек, штрафов и иных платежей, причитающихся к получению. Несвоевременное отражение таких доходов приводит к недоплате налога на прибыль.

Мы рекомендуем компаниям отслеживать результаты судебных процессов для своевременного отражения в учете их результатов.

10. Компании не применяют правила «тонкой капитализации» при расчете процентов по контролируемой задолженности

Компании не всегда контролируют условия, при которых полученные займы признаются контролируемыми для целей налогообложения. В частности, в случаях, когда российские компании, аффилированные по отношению к иностранным участникам российской компании, выступают поручителями по долговому обязательству перед неаффилированным займодавцем. Напоминаем, что в таких случаях, задолженность также признается контролируемой, и проценты по ней признаются в расходах в особом порядке.

Также зачастую компании не признают контролируемой задолженность при получении займов от «сестринских» иностранных компаний, не имеющих прямого или косвенного владения в капитале российской организации. Несмотря на то, что пока Налоговое законодательство не приравнивает такую задолженность к контролируемой, тенденции судебной практики свидетельствуют в пользу высокого налогового риска данной позиции, что может привести к значительным налоговым доначислениям.

Также важно отметить, что с 2017 года в понятие контролируемой задолженности внесены изменения на законодательном уровне, и начиная с 2017, к примеру, займ от сестринской компании будет признаваться контролируемым на основании положений Налогового кодекса.

Вы можете обратиться в компанию Awara для получения подробной и независимой экспертизы соблюдения правил ведения бухгалтерской или налоговой отчётности в Вашей компании. Ознакомьтесь со списком наших аудиторских услуг.

Контакты

- info@awara-russia.com

- +7 495 225-30-38 Москва

- +7 812 244-75-49 Санкт-Петербург

- +7 4822 63-00-62 Тверь

КРЕДИТоРСКАЯ ЗАДОЛЖЕННОСТЬ: ОБЩАЯ ХАРАКТЕРИСТИКА

Как известно, больше всего на деятельность предприятия влияют внутренние факторы. Среди них особое место занимает кредиторская задолженность.

Кредиторская задолженность — это задолженность предприятия контрагентам, индивидуальным предпринимателям, физическим лицам, собственным сотрудникам, образовавшаяся при расчетах за приобретаемые производственные и материальные запасы, работы, услуги, а также при расчетах с бюджетом и по оплате труда. Другими словами, кредиторскую задолженность составляют финансовые обязательства предприятия, которые возникают в ходе его текущей производственной деятельности.

Образование кредиторской задолженности предприятия признается в бухгалтерском учете, если одновременно соблюдаются следующие условия:

- задолженность образуется в соответствии с конкретным договором, требованием законодательства и нормативных актов, условиями делового оборота;

- величину задолженности можно количественно измерить;

- образование задолженности уменьшит экономические выгоды предприятия.

Кредиторская задолженность учитывается в том отчетном периоде, в котором она должна быть признана, независимо от времени фактической выплаты денежных средств и иной формы выполнения организацией своих обязательств.

При ведении финансово-хозяйственной деятельности кредиторская задолженность образуется почти у каждой организации. Чтобы не возникали проблемы с задолженностью, нужно своевременно рассчитываться с контрагентами. Контроль и анализ кредиторской задолженности предполагает применение организацией наиболее подходящих форм и сроков расчетов с контрагентами для сохранения своей финансовой стабильности при снижении дефицита оборотных средств. Эффективное управление долгами во многом определяется избирательным подходом к контрагентам и гибкой системой расчетов с ними.

В состав кредиторского долга относят задолженность организации:

- поставщикам и подрядчикам за товары, работы или услуги, срок которых еще не наступил;

- поставщикам и подрядчикам за товары, работы и услуги, которые в срок не оплатили;

- по полученным авансам;

- по расчетам оплаты труда сотрудникам, включая депонированную зарплату;

- по страховым выплатам;

- по расчетам с бюджетом (налоги);

- по внутриведомственным расчетам и другим текущим обязательствам.

ОБРАТИТЕ ВНИМАНИЕ

Соотношение между отдельными видами кредиторской задолженности каждая организация определяет индивидуально в зависимости от факторов, влияющих на ее деятельность.

На величину долговых обязательств организации оказывают влияние следующие факторы:

- общий объем закупок и доля в нем приобретения товаров (работ, услуг) на условиях последующей оплаты;

- политика погашения кредиторской задолженности в конкретной организации;

- условия расчетов с поставщиками и подрядчиками;

- условия отгрузки и оплаты, указанные в заключенных договорах поставки;

- качество анализа и контроля кредиторской задолженности и последовательность в исполнении результатов.

АНАЛИЗ КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Кредиторская задолженность занимает большой удельный вес в составе источников средств организации, поэтому нужно систематически анализировать долги, изучать состав и структуру кредиторской задолженности, сроки возникновения и причины отклонения срока по погашению долга.

Чтобы оценить влияние «кредиторки» на финансовое состояние организации, необходимо:

- определять удельный вес каждого вида задолженности в общей величине имущества и источников его образования;

- оценивать темпы роста задолженностей, их влияние на финансовое положение организации.

Анализ кредиторской задолженности включает:

- проверку достоверности сведений о сроках и видах долга (для этого изучают контракты и договоры о заключенных обязательствах организации);

- изучение состава и структуры долга по бухгалтерским счетам, на которых отражается кредиторская задолженность, а также анализ баланса организации;

- определение удельного веса каждого вида долга в общей сумме;

- оценку условий задолженности, сроков погашения, возможности привлечения дополнительных денежных ресурсов;

- формирование отчетов по расчетам в соответствии с плановым графиком. В результате сравнительного анализа определяют отклонения в структуре кредиторской задолженности, устанавливают причины отклонений и изменений отдельных составляющих;

- разработку мер по регулированию кредиторской задолженности, особенно таких составляющих, которые негативно влияют на работу организации в целом и на ее финансовый результат.

Кредиторская задолженность по доходам

Если организация, предоставляя услуги или выполняя работы, получает от контрагентов-заказчиков предоплату в виде авансовых платежей, у нее возникает кредиторская задолженность по доходам. Погашение такой задолженности происходит путем последующего оказания услуг, выполнения работ своим заказчикам. Эта группа кредиторов занимает наибольший удельный вес в объеме всех долговых обязательств организации, оказывающей большую номенклатуру услуг или работ.

Важная деталь: кредиторскую задолженность по доходам показывают в активе баланса с отрицательным знаком.

Кредиторская задолженность по доходам возникает у организации в момент оплаты товаров, работ, услуг заказчиком и погашается через отгрузку ему товаров, выполнение работ, оказание услуг. Подтверждающими документами являются:

- при отгрузке товаров — товарная накладная;

- при выполнении работ и услуг — акт выполненных работ (услуг).

Сроки исполнения работ и услуг регулируются договором.

Сотрудники финансово-экономической службы обязаны отслеживать состояние кредиторской задолженности, вести оперативный учет.

ЭТО ВАЖНО

Необходимо систематически анализировать договоры, заключенные с контрагентами, и контролировать своевременное исполнение обязательств, оговоренных в договоре.

Счета формируют на основании договора и календарного плана (приложение к договору), где указываются сроки исполнения.

Чтобы проконтролировать выполнение договора, находим в программе «1С» нужный договор по номеру. В найденном договоре открывается несколько предъявленных заказчику счетов. По каждому из них видны период, сумма счета, а также состояние текущего договора и выставленных счетов (табл. 1).

|

Таблица 1. Счета, сформированные за третий квартал 2017 г. |

||||

|

№ счета |

Период |

Сумма по счету, руб. |

Оплата, руб. |

Реализация, руб. |

|

1 |

2 |

3 |

4 |

5 |

|

Счета, сформированные за третий квартал по договору № 523 от 01.01.2017 |

||||

|

1470 |

Июль |

18 620 |

18 620 |

18 620 |

|

1861 |

Август |

9370 |

9370 |

|

|

2047 |

Сентябрь |

28 314 |

28 314 |

|

|

Состояние текущего договора |

56 304 |

46 934 |

27 990 |

|

|

Кредиторская задолженность |

18 944 |

|||

|

Счета, сформированные за третий квартал по договору № 668 от 01.01.2017 |

||||

|

1493 |

Июль |

23 710 |

23 710 |

23 710 |

|

1648 |

Август |

8260 |

8260 |

|

|

2153 |

Сентябрь |

15 320 |

7660 |

|

|

Состояние текущего договора |

47 290 |

39 630 |

23 710 |

|

|

Кредиторская задолженность |

15 920 |

По выбранному договору № 523 от 01.01.2017 открывается несколько счетов, сформированных по месяцам. По каждому счету отображены период, сумма, состояние текущего договора и выписанных счетов:

- по счету № 1470 за июль полностью произведена оплата, исполнитель работу выполнил (гр. 5). Реализация подтверждается актом выполненных работ;

- по счету № 1861 за август реализованы услуги на сумму 9370 руб., но оплата от контрагента еще не поступила;

- по счету № 2047 за сентябрь поступила оплата в сумме 28 314 руб., а реализация (выполнение работ) не произведена. В итоге по договору № 523 у организации образовалась кредиторская задолженность по реализации в размере 18 944 руб.

По договору № 668 от 01.01.2017 образовалась кредиторская задолженность по доходам в размере 15 920 руб.

Аналогично проводим анализ по всем заключенным договорам с заказчиками, определяем кредиторскую задолженность по каждому договору и общую по организации, сопоставляем сроки исполнения обязательств. Если в сроках есть расхождения планового графика с фактическим исполнением, нужно выяснить причины отклонений и принять меры к их устранению.

Для оперативного контроля кредиторской задолженности по доходам формируем отчет по предъявленным счетам контрагентам на основе заключенных договоров. Для этого выполняем следующие действия:

- создаем реестр выписанных счетов по структурным подразделениям организации;

- задаем определенный период;

- выбираем оплату счетов в разрезе каждого контрагента-заказчика и проверяем реализацию за определенный период.

Сформированный файл по задолженности сохраняем в программе Excel и передаем в структурные подразделения организации. В данном реестре отслеживается состояние счета: оплачен или нет, выполнена работа по счету или нет.

В реестре анализируют задолженность организации перед клиентами. Если от заказчиков по предъявленному счету поступила оплата на расчетный счет в виде авансового платежа, а работу организация не выполнила, то анализируют сроки исполнения обязательств. Если сроки нарушены, выясняют причины и принимают меры к их устранению.

Оперативный анализ позволяет эффективно контролировать кредиторскую задолженность при работе с заказчиками. Соответственно, организация должна своевременно выполнять перед ними свои обязанности (на основании договора и графика, установленного календарным планом).

В учетной политике организации прописано отражение полученных доходов методом начисления. Следовательно, доходы формируются не по оплате, а по выполненным услугам и работам. Фактом их подтверждения является двухсторонний акт выполненных работ.

Сформируем реестр предъявленных счетов, определим состояние счетов, их оплату и реализацию услуг (табл. 2).

|

Таблица 2. Анализ кредиторской задолженности по структурному подразделению ОФНПП за третий квартал 2017 г. |

||||

|

Наименование организации |

Номера счетов |

Состояние счета, руб. |

||

|

сумма |

оплата |

реализация |

||

|

Магазин «Товары для дома» |

1253 от 02.07.2017 |

24 580 |

24 580 |

24 580 |

|

Ресторан «Уральские пельмени» |

1294 от 07.07.2017 |

42 392 |

42 392 |

42 392 |

|

Кафе «Большие тарелки» |

1342 от 18.07.2017 |

35 200 |

35 200 |

35 200 |

|

Столовая УНЦ |

1544 от 30.07.2017 |

21 387 |

21 387 |

21 387 |

|

Ресторан «Малахит» |

1582 от 05.08.2017 |

42 716 |

21 358 |

42 716 |

|

Кафе «Тифлис» |

1601 от 10.08.2017 |

9302 |

9302 |

|

|

Столовая «УГТУ-УПИ» |

1620 от 14.08.2017 |

18 210 |

18 210 |

18 210 |

|

Кафе «Веранда» |

1650 от 17.08.2017 |

18 860 |

18 860 |

18 860 |

|

Магазин «Продукты» |

1692 от 25.08.2017 |

8435 |

8435 |

|

|

Столовая музыкального училища |

1823 от 09.09.2017 |

16 380 |

16 380 |

16 380 |

|

ТЦ «Алатырь» |

1992 от 20.09.2017 |

137 910 |

68 955 |

68 955 |

|

Магазин «Подвальчик» |

1993 от 20.09.2017 |

15 460 |

15 460 |

15 460 |

|

ИП Куликова М. И. |

2000 от 21.09.2017 |

10 735 |

10 735 |

|

|

ТЦ «Перекресток» |

2034 от 22.09.2017 |

49 222 |

49 222 |

|

|

Кафе музыкальной комедии |

2054 от 25.09.2017 |

15 300 |

15 300 |

|

|

Кафе «Дунай» |

2112 от 27.09.2017 |

19 800 |

19 800 |

|

|

Кафе «Кантри» |

2114 от 27.09.2017 |

19 800 |

19 800 |

19 800 |

|

Ресторан «Балкан» |

2115 от 27.09.2017 |

16 942 |

16 942 |

|

|

Магазин «Пикник» |

2120 от 28.09.2017 |

14 740 |

14 740 |

|

|

Магазин «Ариант» |

2130 от 30.09.2017 |

22 130 |

22 130 |

|

|

ИП Лукиных О. Ю. |

2133 от 30.09.2017 |

8725 |

8725 |

|

|

Итого |

568 226 |

477 913 |

323 940 |

|

|

Кредиторская задолженность |

153 973 |

Из таблицы 2 видно, что за третий квартал по структурному подразделению ОФНПП (отдел факторного надзора продуктов питания) образовалась кредиторская задолженность перед заказчиками в сумме 153 973 руб.

В целом по организации следует анализировать кредиторскую задолженность по доходам по счету 205.30 (табл. 3). На этом счете отражают:

- по кредиту — авансы, полученные от заказчиков в счет предстоящих услуг и работ;

- по дебету — авансы, закрытые актами выполненных работ в соответствующем периоде.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 10, 2017.

Халикова Р.И. 1

1Башкирский государственный аграрный университет

Текст работы размещён без изображений и формул.

Полная версия работы доступна во вкладке «Файлы работы» в формате PDF

Типичные ошибки и недостатки учёта расчетов с покупателями и заказчиками, поставщиками и подрядчиками:

1) отсутствие договоров с покупателями и поставщиками или неправильное их оформление;

2) замена подлинных документов их копиями, не заверенными в установленном порядке;

3) ненадлежащее ведение учета (недостоверность аналитического учета, формальное проведение инвентаризации расчетов и т. д.);

4) ненадлежащее оформление и необоснованное предъявление претензий по договорам;

5) несвоевременное предъявление претензий покупателям, поставщикам;

6) отражение на счетах бухгалтерского учета нереальной дебиторской и кредиторской задолженности;

7) неправильное или неправомерное отражение на счетах учета сумм НДС, выделенных в счетах поставщиков;

некорректная корреспонденция счетов бухгалтерского учета;

9) несвоевременное оприходование товарно-материальных ценностей, полученных от поставщиков;

10) подделка документов и составление фиктивных обязательств для обеспечения неправомерных кассовых выплат;

11) счетные ошибки при отражении расчетов с покупателями и заказчиками, поставщиками и подрядчикам (при измерении количества, массы, размеров и т. п.);

12) регистрация хозяйственных операций в документах неунифицированной формы;

13) наличие незаполненных обязательных реквизитов в документах;

14) ошибки при регистрации документа, несвоевременная регистрация документа в учетном регистре;

15) несоблюдение сроков хранения документации в архиве;

16) уничтожение первичных документов без акта о списании документов к уничтожению;

17) несвоевременное списание задолженности с истекшим сроком исковой давности;

18) необоснованное отражение налогового вычета по НДС (например, по неотфактурованным поставкам и т. д.);

19) корректировки по списанным на затраты товарно-материальных ценностей (работам, услугам), ранее отраженным как неотфактурованные поставки, документы по которым поступили и имеют несоответствия с ранее отраженными в учете.

Список использованной литературы:

1. Федеральный закон «О бухгалтерском учете» от 06.12.2011 г. N 402-ФЗ [Электронный ресурс] : принят Гос. Думой 22.11.2011 г. : одобр. Советом Федерации 29.11.2011 г. : (ред. от 18.07.2017 г.) // СПС «Консультант Плюс».

2. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации от 29.07.1998 г. №34н [Электронный ресурс] : утв. приказом Минфина РФ от 29.07.1998 г. : (ред. от 29.03.2017) // СПС «Консультант Плюс».

3. Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/1999) утв. приказом Минфина РФ от 06.05.1999 г. №32н [Электронный ресурс] (ред. от 06.04.2015 г.) // СПС «Консультант Плюс».

4. Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/1999) утв. приказом Минфина РФ от 06.05.1999 г. №33н [Электронный ресурс] (ред. от 06.04.2015 г.) // СПС «Консультант Плюс».

5. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению утв. приказом Минфина РФ от 31.10.2010 г. №94н [Электронный ресурс] (ред. от 08.11.2010 г.) // СПС «Консультант Плюс».

©Халикова Р.И., 2018

©Khalikova R.I., 2018

Управление предприятием требует систематической информации об осуществляемых хозяйственных процессах, их характер и объем. Важным условием хозяйственно-финансовой деятельности является владение своевременной и правдивой информацией о наличии материальных, трудовых и финансовых ресурсов, эффективности их использования. Основным источником такой информации являются данные текущего бухгалтерского учета, которые систематизируются в финансовую и управленческую отчетность.

Бухгалтерский учет осуществляется во всех звеньях хозяйства — на предприятиях, в организациях, учреждениях как производственной, так и непроизводственной сферы и ведется непрерывно со дня регистрации предприятия и до его ликвидации. Предприятие самостоятельно избирает форму бухгалтерского учета как определенную систему реестров учета, порядка и способа обобщения отраженной в них информации, исходя из особенностей своей деятельности, с соблюдением законодательно установленных единых принципов.

В рыночных условиях хозяйствования наличие у предприятия значительных размеров дебиторской или кредиторской задолженности по-разному влияет на состояние предприятия.

Так превышение норм кредиторской задолженности имеет прямое влияние на состояние предприятия, поскольку свидетельствует о его неплатежеспособности. Поэтому надлежащая организация учета дебиторской и кредиторской задолженности способствует эффективному управлению его размерами и сроками на предприятии и усилению контроля за своевременным осуществлением расчетов.

На эффективность деятельности отечественного предприятия в значительной степени влияют создана организационная структура, качество подготовки учетной информации, профессиональный уровень специалистов, надлежащая оценка полученных данных, которые обусловливают принятие управленческих решений. Бухгалтер при ведении учета и осуществления налоговых расчетов на отечественном предприятии должна ориентироваться в методологических расхождениях различных законодательных баз, регулирующих две экономико-правовые системы — учетно-аналитическую и налоговую.

Кредиторская задолженность — это весомая часть обязательств предприятия, в которые включаются долгосрочные и текущие обязательства.

Во время проверки кредиторской задолженности должны быть решены следующие задачи:

‒ изучение реальности кредиторской задолженности— как долгосрочной, так и текущей;

‒ установление причин и сроков образования задолженности;

‒ проверка наличия просроченной кредиторской задолженности; изучение кредиторской задолженности, по которой истек срок исковой давности;

‒ выяснение правильности списания задолженности, срок исковой давности которой истек, проверка достоверности отражения по соответствующим статьям баланса суммы кредиторской задолженности;

‒ проверка правильности и обоснованности списания задолженности и оформления и отражения в учете задолженности по полученным авансам;

Развитие кредитно-финансовой сферы, в том числе расчетов с кредиторами, приводит к возникновению все новых методов привлечения заемных средств в хозяйственный оборот субъектов хозяйствования. В составе источников средств предприятия значительный удельный вес занимает именно кредиторская задолженность за товары, работы и услуги. В условиях экономической ситуации в России, как следствие, проблемы неплатежей, проверка законности возникновения и своевременностью погашения кредиторской задолженности предприятия приобретает первостепенное значение, поскольку помогает повысить эффективность управления рисками и достоверно оценить финансовое положение предприятия.

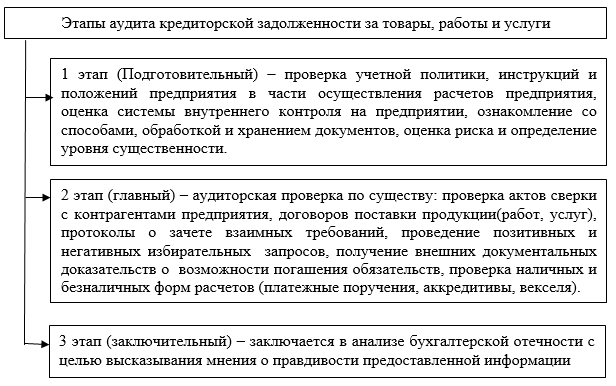

Аудит возникновение, погашение, экономической обоснованности и правильности учета кредиторской задолженности на предприятии целесообразно проводить поэтапно (рис. 1). [3, с.23]

Предметная и детальная части методики аудита кредиторской задолженности за товары работы и услуги реализуются с помощью различных аудиторских процедур, содержащих арифметический контроль, приемы документального анализа, сравнения синтетического и аналитического учета, проверка учетных записей по корреспондирующим счетам, тестирование и подтверждение оборотов и сальдо по счетам бухгалтерского учета, аналитические процедуры.

Рис. 1. Этапы аудита кредиторской задолженности

Согласно МСА 315, аудитор должен проверить такие утверждения относительно остатков на счете кредиторской задолженности за товары, работы и услуги [4, с.125]:

‒ существования, то есть подтверждение аудитором наличия кредиторской задолженности на конец года. При этом осуществляется проверка следующих документов: договоры купли-продажи, накладные, счета-фактуры, акты приемки-передачи выполненных работ. Также, аудитор может проверить акты сверок клиента с контрагентами или выборочно отправить письма-запросы к контрагентам клиента для подтверждения оборотов и остатков на конец года;

‒ полнота, то есть подтверждение того, что на конец года вся кредиторская задолженность была отражена клиентом. Для этого используются акты сверок клиента с контрагентами и письма-запросы;

‒ оценка, то есть подтверждение того, что кредиторская задолженность включена в финансовой отчетности в соответствующей сумме, все связанные с этим корректировки оценки или распределения должным образом зарегистрированные. Поэтому, таким образом, происходит проверка кредиторской задолженности на то, чтобы ее сумма не была занижена или завышена;

‒ права и обязанности, то есть подтверждение того, что кредиторская задолженность действительно является обязательством клиента. Аудитор проверяет договоры купли-продажи, счета-фактуры, товарно-транспортные накладные, акты приемки-передачи выполненных работ.

Согласно МСА 500, достоверность аудиторских доказательств повышается, если они получены из независимых источников вне субъекта хозяйствования [4, с.100]. Так, одним из основных методов аудита кредиторской задолженности является внешнее подтверждение, которое помогает подтвердить информацию об остатках на счетах, условия договоров, сделок, отсутствие определенных условий (например дополнительного соглашения). При этом, аудитор делает выборку в разрезе поставщиков предприятия, выбирая контрагентов, по которым на конец года существовали существенные остатки [4, с.102]. Уместным будет использование и метода «подтверждения нулевого остатка»,

В разрезе аналитических процедур, в соответствии с МСА 520, аудитор может сравнить остатки кредиторской задолженности по контрагентам за предыдущие периоды, с ожидаемыми результатами субъекта хозяйствования, в частности бюджетом или прогнозу, с аналогичной информацией в отрасли. Также, целесообразно рассчитать оборачиваемость кредиторской задолженности и сравнить ее с предыдущими годами (чтобы исследовать существенность изменений, а также для подтверждения суждений относительно полноты и оценки задолженности в балансе) [4, с.203].

Особое внимание аудитор должен обратить на задолженность с истекшим сроком исковой давности и выявить причины данной задержки неплатежей.

Так можно предложить для отображения результатов аудиторской проверки кредиторской задолженности — Акт проверки расчетов с кредиторами, пример составления которого приведен в таблице 1.

Таблица 1

Акт проверки расчетов скредиторами

|

Кредиторская задолженность |

|||||

|

Наименование балансовой статьи |

Номер счета (субсчета) |

Сумма по балансу, тыс.руб. |

Сумма, по которой истек срок исковой давности (из общей суммы, указанной вграфе 3) |

||

|

Всего |

В том числе |

||||

|

Задолженность, подтвержденная дебиторами |

Задолженность, не подтвержденная кредиторами |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Расчеты с поставщиками |

28650 |

28650 |

|||

|

Расчеты с другими кредиторами |

14680 |

14680 |

500 |

||

|

Расчеты по полученным авансам |

840 |

840 |

|||

|

Итого: |

44170 |

44170 |

— |

500 |

|

Таким образом, для проверки утверждений относительно существования, полноты, оценки, прав и обязанностей кредиторской задолженности за товары, работы и услуги, аудитор должен использовать указанные выше методы и процедуры, соответствующие каждому этапу проведения аудита.

Литература:

- Федеральный закон от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете в РФ»// [Электронный ресурс]//Правовой сайт «Консультант Плюс»-2017. -Режим доступа: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=170573

- Макарова, Л. Г. Основы аудита. Самоучитель [Электронный ресурс]: учеб. пособие / Л. Г. Макарова, М. А. Штефан, А. К. Ковина. — Электрон. дан. — Москва: Издательский дом Высшей школы экономики, 2013. — 406 с. — Режим доступа: https://e.lanbook.com/book/66038. — Загл. с экрана.

- Козлова, Ю. В. Бухгалтерский учет и аудит [Электронный ресурс]: учеб. пособие — Электрон. дан. — Кемерово: КузГТУ имени Т. Ф. Горбачева, 2013. — 213 с. — Режим доступа: https://e.lanbook.com/book/69458. — Загл. с экрана.

- Останина, Е. В. Международные стандарты аудита [Электронный ресурс]: учеб. пособие — Электрон. дан. — Кемерово: КузГТУ имени Т. Ф. Горбачева, 2012. — 231 с. — Режим доступа: https://e.lanbook.com/book/69499. — Загл. с экрана.

Основные термины (генерируются автоматически): кредиторская задолженность, исковая давность, бухгалтерский учет, акт приемки-передачи, акт проверки расчетов, акт сверок клиента, договор купли-продажи, отечественное предприятие, подтверждение оборотов, состояние предприятия.

Аудит кредиторской задолженности предприятия

Маргарита Вячеславовна Скоробогатова

Эксперт по предмету «Бухгалтерский учет и аудит»

Стать автором

Определение 1

Кредиторская задолженность — это наиболее весомая часть обязательств предприятия, в состав которых включаются текущие и долгосрочные обязательства.

Задачи аудита

Во время проведения аудита кредиторской задолженности должны решаться следующие задачи:

- проверка реальности сумм кредиторской задолженности — как текущей, так и долгосрочной;

- выявление сроков и основных причин образования задолженности;

- тщательная проверка наличия у предприятия просроченной кредиторской задолженности;

- анализ кредиторской задолженности с истекшим сроком исковой давности;

- проверка правильности осуществления списания задолженности с истекшим сроком давности, проверка своевременности и достоверности отражения в учетных регистрах сумм кредиторской задолженности;

- контроль обоснованности и правильности списания, и отражения в учете и оформления задолженности по полученным авансам.

![]()

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

Получить скидку 4 500 ₽

Источники информации

При проведении аудита кредиторской задолженности пользуются следующими источниками информации:

- договоры поставки,

- акты сверки расчетов с поставщиками,

- протоколы взаимозачетов,

- акты по проведению инвентаризации расчетов,

- копии платежных документов,

- векселя,

- книга продаж,

- книга покупок,

- учетные регистры предприятия,

- Главная книга,

- первичные документы, отчетность, учетные регистры бухгалтерского учета расчетов с поставщиками, кредиторами, расчеты по возмещению материального ущерба и по претензиям.

Процедура проведения аудита

Аудит следует начинать с того, что аудитор должен получить начальное представление о состоянии системы расчетов на контролируемом предприятии. Это нужно чтобы наметить основные направления контроля, определить области углубленного изучения. Аудитор должен установить перечень применяемых на предприятии первичных документов, проверить порядок их заполнения, проконтролировать состояние аналитического учета расчетов и применяемые технологии обработки учетных документов.

«Аудит кредиторской задолженности предприятия» 👇

Замечание 1

При проведении проверки кредиторской задолженности используются приемы документального и фактического контроля, различные аналитические процедуры, устные опросы, логический анализ.

Аудиторская проверка данной категории предусматривает собой изучение заключенных на предприятии договоров поставки и договоров на выполненные работы и оказанные услуги. Кроме проверки соблюдения формы договора проводится проверка полноты и своевременности исполнения договорных обязательств сторонами. Аудитор должен определить: фактическое наличие договоров поставки по осуществленным сделкам, правильность их документального оформления, причину и дату образования просроченной задолженности.

Аудитору рекомендуется выборочно проверить расчетные операции с поставщиками. Для этого используют информацию расчетно-платежных документов и данные счета 60. В состав выборки следует включать тех поставщиков, с которыми систематически осуществляются расчетные операции, а также тех, с которыми происходили существенные суммы расчетов. В ходе проверки нужно выяснить дату проведения операций, их характер, законность применения цен, тарифов и наценок, полнота оприходования.

В процессе аудита нужно проверить правильность составления корреспонденции счетов по кредиторской задолженности. Данные синтетического учета должны подтверждаться данными аналитического учета. Итоги по оборотам счета 60 и его остаток нужно сверять с балансом и данными Главной книги предприятия.

Обоснованность расчетов по выполняемым работам должна быть подтверждена следующими документами:

- договоры,

- проектно-сметная документация,

- акты сдачи-приемки выполненных работ,

- счета-фактуры.

Типичные ошибки учета

Наиболее часто при аудите кредиторской задолженности выявляются следующие ошибки:

- отсутствие договоров поставки либо их неполное или неправильное оформление;

- отражение на бухгалтерских счетах нереальной кредиторской задолженности;

- необеспечение сохранности подлинных документов;

- расхождение данных учета предприятия и счетов поставщиков;

- неправильная корреспонденция синтетических счетов;

- некорректное отражение сумм НДС.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

Дата написания статьи: 24.08.2017

Похожие материалы по теме

Бухгалтерский учет и аудит

#Статья

Автор(ы):

Ирина Геннадьевна Молдавчук

Бухгалтерский учет и аудит

#Статья

Автор(ы):

алевтина анатольевна максимова

Бухгалтерский учет и аудит

#Статья

Автор(ы):

Ирина Геннадьевна Молдавчук

Бухгалтерский учет и аудит

#Статья

Автор(ы):

Полина Михайловна Копруджу

Бухгалтерский учет и аудит

#Статья

Автор(ы):

Полина Михайловна Копруджу

Бухгалтерский учет и аудит

#Лекция

Бухгалтерский учет и аудит

#Лекция

Решение любого учебного вопроса за 300₽

Аудиторы проанализировали для «Клерка» массив отчетности за прошлый период и выделили главные проблемные вопросы.

1. Займы выданные

Все займы выданные можно разделить на:

-

краткосрочные и долгосрочные;

-

процентные и беспроцентные;

-

выданные сотрудникам или третьим лицам (организациям, индивидуальным предприятиям и так далее).

Все выданные процентные займы являются финансовыми вложениями Организации и должны учитываться на счете 58.3 «Предоставленные займы». В отчётности не погашенная сумма процентного займа отражается по строкам 1150 «Финансовые вложения» или 1240 «Финансовые вложения» в зависимости от срока, оставшегося до погашения суммы долга на отчётную дату.

Все выданные беспроцентные займы учитываться на счете 76 «Расчеты с разными дебиторами и кредиторами», при выдаче беспроцентного займа сотруднику организации на счете 73 «Расчеты с сотрудниками по прочим операциям». В отчётности не погашенная сумма процентного займа отражается по строкам 1170 «Прочие внеоборотные активы» или 1230 «Дебиторская задолженность» в зависимости от срока, оставшегося до погашения суммы долга на отчётную дату.

Проценты по выданным займам учитываются на счете 76 «Расчеты с разными дебиторами и кредиторами», при выдаче займа сотруднику организации на счете 73 «Расчеты с сотрудниками по прочим операциям».

Все про налоговые проверки ― в экспертном курсе «Клерка».

Обучение проводит адвокат по вопросам налоговой и корпоративной безопасности бизнеса, бывший сотрудник ОБЭП Иван Кузнецов.

За месяц вы научитесь выстраивать защиту при угрозе уголовного дела, как вести себя при допросе, инвентаризации, осмотре, выемке и определять законность действий налоговиков и полиции при проверках.

Посмотрите бесплатный урок из курса

2. Свернутое отражение дебиторской и кредиторской задолженности

В бухгалтерской отчетности не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету (п. 34 ПБУ 4/99, п. 40 Положения N 34н, Письмо Минфина России от 17.08.2012 N 07-02-06/204).

Дебиторская и кредиторская задолженность должна быть сформирована как минимум по каждому договору с контрагентом. В случаях, если условиями договора прямо указана невозможность зачета авансов и исполнения обязательства, тогда в рамках этого договора может существовать как дебиторская, так и кредиторская задолженность.

Таким образом, в бухгалтерском балансе дебиторская и кредиторская задолженность должна быть отражена в разрезе расчетных счетов, субсчетов, субконто «Контрагенты», субконто «Договоры».

3. Отражение в бухгалтерской (финансовой) отчётности дебиторской и кредиторской задолженности по расчетам с ИФНС

Согласно п. 74 Положения по ведению бухгалтерского учета Организация обязана отражать в бухгалтерской отчетности расчеты с бюджетом в суммах, согласованных с ИФНС. Оставление на бухгалтерском балансе неурегулированных сумм по таким расчетам не допускается.

В связи с этим инвентаризацию расчетов с бюджетом необходимо проводить на основании справок, выданных налоговым органом (форма справки о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам организаций и индивидуальных предпринимателей приведена в Приложении 1 к Приказу ФНС России от 05.06.2015 N ММВ-7-17/227@).

4. Резервы по сомнительным долгам

Часто выявляется дебиторская задолженность, которая:

-

является просроченной по условиям договоров;

-

без движения более трех лет;

-

контрагента, который исключен из ЕГРЮЛ.

По просроченной дебиторской задолженности Организация обязана в бухгалтерском учете создать резерв по сомнительным долгам (п. 70 Положения по бухучету № 34н). Критерии признания дебиторской задолженности просроченной организация определяет самостоятельно, закрепив их в учетной политике.

Дебиторскую задолженность по контрагенту, исключенному из ЕГРЮЛ необходимо списать на прочие расходы на основании акта инвентаризации и приказа руководителя.

В налоговом учете создание резервов не является обязанностью Организации. В случае, если Организация примет решение о формировании резерва по сомнительным долгам, то сомнительным может быть признан только долг по оплате товаров, работ, услуг (п. 1 ст. 266 НК РФ) с просрочкой 45 и более дней.

5. Резервы на отпуска

Все организации, кроме тех, кому можно вести упрощенный учет (все малые предприятия, кроме перечисленных в ч. 5 ст. 6 Закона N 402-ФЗ), обязаны создавать в бухучете резерв на оплату отпусков (п. 3 ПБУ 8/2010). В бухгалтерском учете резерв отражает обязательства перед работниками по оплате отпусков на отчетную дату (п. 15 ПБУ 8/2010).

В налоговом учете формирование резерва на оплату отпусков является правом, а не обязанностью организации (п. 1 ст. 324.1 НК РФ). Формирование резерва позволяет Организации равномерно в течение всего налогового периода списывать расходы на оплату отпускных своим работникам, то есть часть отпускных может быть учтена в целях налогообложения прежде, чем их фактическая выплата.

В бухгалтерской (финансовой) отчётности сумма сформированного резерва на отпуска указывается в строке 1540 «Оценочные обязательства».

6. ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»

Применение ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» обязательно для всех организаций, кроме:

-

организаций, применяющих специальные режимы налогообложения и не являющимися в связи с этим плательщиками налога на прибыль;

-

кредитных организаций;

-

государственных (муниципальных) учреждений;

-

всех малых предприятий, кроме перечисленных в ч. 5 ст. 6 Закона N 402-ФЗ в случае прямого закрепления в своей учетной политике положения о неприменении ПБУ 18/02.

Таким образом, малое предприятие, бухгалтерская (финансовая) отчётность которого подлежит обязательному аудиту, обязана применять ПБУ 18/02.

7. Отражение в отчётности процентов к уплате по полученным кредитам и займам

Информация о полученных краткосрочных кредитах и займах (срок погашения которых не превышает 12 месяцев после отчетной даты), а именно о сумме основного долга и причитающиеся на конец отчетного периода к уплате процентах отражается по строке 1510 «Заемные средства».

При наличии в организации долгосрочных кредитов и займов информация о сумме основного долга и процентах (срок уплаты которых превышает 12 месяцев после отчетной даты) отражается по строке 1410 «Заемные средства». В случае, если проценты по долгосрочным кредитам и займам являются краткосрочным обязательством организации, то информация о них отражается по строке 1510 «Заемные средства» (Письмо Минфина России от 28.01.2010 N 07-02-18/01).

Причитающиеся на отчетную дату к уплате проценты по долгосрочным кредитам и займам, отражаемые в бухгалтерском балансе как краткосрочные обязательства, должны быть обособлены от данных о краткосрочных кредитах и займах (Письмо Минфина России от 24.01.2011 N 07-02-18/01).

Если срок погашения заемных средств, ранее представленных в бухгалтерском балансе как долгосрочные обязательства, на отчетную дату составляет менее 12 месяцев, указанные обязательства представляются как краткосрочные (Письмо Минфина России от 28.01.2010 N 07-02-18/01).

8. Забалансовый учет

Забалансовые счета — это вспомогательные счета бухгалтерского учета, остатки по которым не отражаются в бухгалтерском балансе.

Ведение забалансового учета дает информацию о наличии у Организации имущества, которое:

-

принадлежит Организации на праве собственности, но согласно методики бухгалтерского учета единовременно списано на затраты;

-

не принадлежит Организации на праве собственности, но фактически находится у Организации.

Правила инвентаризации активов и обязательств распространяются и на забалансовые счета.

Информация, отраженная на забалансовых счетах является основной для раскрытия информации обязательной к раскрытию пояснениях к бухгалтерскому балансу и отчету о финансовых результатах, согласно п. 27 ПБУ 4/99.

Кодексом об административных правонарушениях предусмотрена административная ответственность за искажение любого показателя бухгалтерской (финансовой) отчетности, выраженного в денежном измерении, не менее чем на 10% (ст. 15.11 КоАП РФ).

9. Кто должен подписывать бухгалтерскую (финансовую) отчётность

Бухгалтерская (финансовая) отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем экономического субъекта (ч. 8 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ). Следовательно, подписание отчетности руководителем является обязательным.

Какие-либо иные требования в отношении подписания бухгалтерской отчетности Федеральным законом от 06.12.2011 N 402-ФЗ не установлены.

Приказом Минфина РФ от 06.04.2015 N 57н из форм бухгалтерской отчетности, утвержденных Приказом Минфина РФ от 02.07.2010 N 66н, исключена подпись главного бухгалтера. Вместе с тем в иные нормативные правовые акты изменения, касающиеся вопросов подписания бухгалтерской отчетности, не вносились.

Согласно разъяснениям Минфина РФ (Информационное сообщение от 19.05.2015) полномочия по подписанию бухгалтерской отчетности устанавливаются учредительными документами экономического субъекта или решениями соответствующих органов управления экономическим субъектом. В частности, наряду с руководителем организации бухгалтерская отчетность может подписываться главным бухгалтером или иным должностным лицом, на которое возложено ведение бухгалтерского учета.

В связи с изложенным, бухгалтерская (финансовая) отчетность (в том числе бухгалтерский баланс, отчет о финансовых результатах, приложения и пояснения к ним) должна быть подписана либо:

1. только руководителем Организации. Руководитель вправе передать на основе доверенности свои полномочия на подписание бухгалтерской отчетности (если иное не предусмотрено уставом организации) без сообщения об этом органам управления организации (Письмо ФНС России от 26.06.2013 N ЕД-4-3/11569).

2. и руководителем Организации и лицом, на которое возложено ведение бухгалтерского учета. При этом в формах бухгалтерской (финансовой) отчетности организации необходимо предусмотреть соответствующее место для дополнительной подписи.

10. Внесение изменений в бухгалтерскую (финансовую) отчётность после ее утверждения при обнаружении существенной ошибки предшествующих периодов

Утверждение бухгалтерской (финансовой) отчётности проводится в следующие сроки:

-

ООО — не ранее чем через два месяца и не позднее чем через четыре месяца после окончания финансового года.

-

АО — не ранее чем через два месяца и не позднее чем через шесть месяцев после окончания отчетного года.

Существенная ошибка предшествующего отчетного года, выявленная после утверждения бухгалтерской отчетности за этот год, исправляется:

1) записями по соответствующим счетам бухгалтерского учета в текущем отчетном периоде. При этом корреспондирующим счетом в записях является счет учета нераспределенной прибыли (непокрытого убытка);

2) путем пересчета сравнительных показателей бухгалтерской отчетности за отчетные периоды, отраженные в бухгалтерской отчетности организации за текущий отчетный год.

При этом утвержденная бухгалтерская отчетность за предшествующие отчетные периоды не подлежит пересмотру, замене и повторному представлению пользователям бухгалтерской отчетности.

Практика показывает: ни одна аудиторская проверка не обходится без выявления ошибок в ведении бухгалтерского или налогового учёта и составления финансовой отчётности. Конечно, часть ошибок возникает из-за банальной невнимательности, но тем не менее значительная часть является результатом неверной интерпретации нормативных актов или незнания последних изменений законодательства. Основываясь на нашей практике, мы представляем вам 10 наиболее часто встречающихся ошибок, выявляемых в ходе аудита, а также рекомендации наших аудиторов, которые помогут их избежать.

1. Недостаточный контроль за формированием форм бухгалтерской отчетности

Часто компании, применяющие программное обеспечение для автоматизации формирования бухгалтерской отчетности, не уделяют должного внимания контролю за полученным результатом. В такой отчетности возможны самые различные ошибки – от несущественных несоответствий данным учета до серьезных искажений.

Мы рекомендуем в обязательном порядке контролировать и проверять результат автоматического заполнения отчетных форм.

2. При формировании бухгалтерской отчетности искажаются показатели дебиторской и кредиторской задолженности (завышаются или занижаются)

Как правило, завышение показателей происходит из-за не проведенного своевременно зачета полученного или выплаченного аванса.

Занижение данных о дебиторской и кредиторской задолженности, как правило, происходит вследствие сворачивания задолженности по разным контрагентам. К таким случаям относится свернутое отражение задолженности перед сотрудниками компании по заработной плате или по подотчетным суммам. Встречаются случаи свернутого отражения задолженности по налогам или по взносам на социальное страхование.

Для целей корректного отражения дебиторской и кредиторской задолженности, мы рекомендуем контролировать своевременный зачет полученных/выплаченных авансов. Мы также рекомендуем контролировать отсутствие свернутой дебиторской и кредиторской задолженности по разным контрагентам в отчетности.

3. Компании не начисляют необходимые резервы – резерв по сомнительным долгам, резерв под обесценение материальных ценностей

В условиях кризиса некоторые компании отказались от начисления резервов полностью или стараются свести их величины к минимуму, ведь начисление резерва напрямую снижает показатель полученной в текущем периоде прибыли.

Напомним, что показатели бухгалтерской отчетности должны давать достоверное представление о финансовом состоянии организации. В случае наличия сомнительной дебиторской задолженности или запасов, которые морально устарели, и возможность их дальнейшей реализации вызывает сомнения, компании обязаны начислить соответствующие резервы в отчетности.

4. Компании начисляют отложенные налоговые активы в отчетности по налоговым убыткам без оценки возможности использования этого актива

По правилам налогового законодательства, компании вправе переносить налоговые убытки на будущее в течение 10 лет. Зачастую компании, даже такие, которые генерируют налоговые убытки из года в год, отражают отложенный налоговый актив в балансе, при этом не оценивая реальные возможности компании использовать накопленный налоговый убыток.

Согласно нормам бухгалтерского учета, отложенные налоговые активы признаются в отчетности при условии существования вероятности того, что компания получит налогооблагаемую прибыль в последующих отчетных периодах. В случаях, когда компании из года в год генерируют налоговые убытки, вероятность использования накопленного убытка в полном объеме весьма маловероятна. Следовательно, признание отложенного налогового актива по налоговому убытку не всегда правомерно, а в некоторых случаях может быть расценено как неправомерное завышение активов.

Мы рекомендуем компаниям отражать отложенные налоговые активы с учетом оценки финансовых перспектив и имеющихся прогнозов по налоговым результатам.

5. Неверно определяется дата оприходования материальных ценностей при импорте товаров

Очень часто при закупках материалов или товаров от иностранного поставщика, бухгалтерия отражает их приход в бухгалтерском учете на дату штампа таможенной службы «Выпуск разрешен». Обращаем внимание, что все активы организации должны быть оприходованы на дату перехода права собственности на них. Момент перехода права собственности, как правило, определяется соглашением сторон. Зачастую момент перехода права собственности приравнен к моменту перехода рисков, который, в свою очередь, переходит, как правило, в момент передачи товара от продавца перевозчику. Соответственно, на практике это означает, что именно на эту дату товары должны отражаться в учете.

Неверное определение даты отражения в учете товаров приводит к искажениям показателей отчетности, а также к неверному определению курса валюты, по которому должна отражаться стоимость товара.

Мы рекомендуем отражать приобретенные ценности по импортным договорам с учетом условий договоров о переходе права собственности.

6. Компании не отражают активы в составе объектов основных средств, по которым не перешло право собственности

В договорах покупки крупного оборудования, машин, даже объектов недвижимости может быть предусмотрена отсрочка платежа от нескольких месяцев до нескольких лет. При этом поставщик в целях подстраховки может предусмотреть переход права собственности на продаваемый объект только после получения полной оплаты за него. При этом акт приема-передачи объекта составляется сразу, компания использует основное средство в производственной деятельности.

В этом случае часто компании-покупатели отражают основное средство на забалансовых счетах, руководствуясь формальным отсутствием перехода права собственности, что является некорректным. В данном случае нам следует обратиться к нормам ПБУ 6/01 «Учет основных средств». Среди критериев признания объекта в качестве основного средства указаны стоимостная оценка свыше 100 тыс. руб., срок предполагаемого использования свыше 12 месяцев, способность приносить выгоду и готовность к эксплуатации. Условий о факте перехода права собственности ПБУ 6/01 не содержит.

Более того, общие принципы, на которых базируется учет и составление отчетности, требуют, чтобы отражение в бухгалтерском учете фактов хозяйственной деятельности происходило исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования (требование приоритета содержания перед формой).

Мы рекомендуем отражать объекты в составе основных средств в соответствии с критериями, указанными в ПБУ 6/01, не дожидаясь формального перехода права собственности.

7. Компании не отражают расходы в бухгалтерском учете до получения первичных документов поставщиков

Бухгалтеры компаний часто не отражают в бухгалтерском учете расходы, руководствуясь отсутствием первичного документа от поставщика (например, акта по оказанным услугам). Во многих случаях такая позиция связана стремлением сблизить бухгалтерский учет и налоговый учет (ведь для налога на прибыль расходы нельзя признать в отсутствие первичных документов от контрагента). Учитывая, что на практике неполучение документов от поставщиков или их получение со значительным опозданием очень распространено, такой подход может привести к недоотражению значительной суммы расходов, относящейся к отчетному году, и как следствие к неправомерному завышению прибыли за отчетный год. При таком подходе финансовый результат искажается, и собственники компании вводятся в заблуждение завышенными прибыльными показателями.