Аудиторы проанализировали для «Клерка» массив отчетности за прошлый период и выделили главные проблемные вопросы.

1. Займы выданные

Все займы выданные можно разделить на:

-

краткосрочные и долгосрочные;

-

процентные и беспроцентные;

-

выданные сотрудникам или третьим лицам (организациям, индивидуальным предприятиям и так далее).

Все выданные процентные займы являются финансовыми вложениями Организации и должны учитываться на счете 58.3 «Предоставленные займы». В отчётности не погашенная сумма процентного займа отражается по строкам 1150 «Финансовые вложения» или 1240 «Финансовые вложения» в зависимости от срока, оставшегося до погашения суммы долга на отчётную дату.

Все выданные беспроцентные займы учитываться на счете 76 «Расчеты с разными дебиторами и кредиторами», при выдаче беспроцентного займа сотруднику организации на счете 73 «Расчеты с сотрудниками по прочим операциям». В отчётности не погашенная сумма процентного займа отражается по строкам 1170 «Прочие внеоборотные активы» или 1230 «Дебиторская задолженность» в зависимости от срока, оставшегося до погашения суммы долга на отчётную дату.

Проценты по выданным займам учитываются на счете 76 «Расчеты с разными дебиторами и кредиторами», при выдаче займа сотруднику организации на счете 73 «Расчеты с сотрудниками по прочим операциям».

Все про налоговые проверки ― в экспертном курсе «Клерка».

Обучение проводит адвокат по вопросам налоговой и корпоративной безопасности бизнеса, бывший сотрудник ОБЭП Иван Кузнецов.

За месяц вы научитесь выстраивать защиту при угрозе уголовного дела, как вести себя при допросе, инвентаризации, осмотре, выемке и определять законность действий налоговиков и полиции при проверках.

Посмотрите бесплатный урок из курса

2. Свернутое отражение дебиторской и кредиторской задолженности

В бухгалтерской отчетности не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету (п. 34 ПБУ 4/99, п. 40 Положения N 34н, Письмо Минфина России от 17.08.2012 N 07-02-06/204).

Дебиторская и кредиторская задолженность должна быть сформирована как минимум по каждому договору с контрагентом. В случаях, если условиями договора прямо указана невозможность зачета авансов и исполнения обязательства, тогда в рамках этого договора может существовать как дебиторская, так и кредиторская задолженность.

Таким образом, в бухгалтерском балансе дебиторская и кредиторская задолженность должна быть отражена в разрезе расчетных счетов, субсчетов, субконто «Контрагенты», субконто «Договоры».

3. Отражение в бухгалтерской (финансовой) отчётности дебиторской и кредиторской задолженности по расчетам с ИФНС

Согласно п. 74 Положения по ведению бухгалтерского учета Организация обязана отражать в бухгалтерской отчетности расчеты с бюджетом в суммах, согласованных с ИФНС. Оставление на бухгалтерском балансе неурегулированных сумм по таким расчетам не допускается.

В связи с этим инвентаризацию расчетов с бюджетом необходимо проводить на основании справок, выданных налоговым органом (форма справки о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам организаций и индивидуальных предпринимателей приведена в Приложении 1 к Приказу ФНС России от 05.06.2015 N ММВ-7-17/227@).

4. Резервы по сомнительным долгам

Часто выявляется дебиторская задолженность, которая:

-

является просроченной по условиям договоров;

-

без движения более трех лет;

-

контрагента, который исключен из ЕГРЮЛ.

По просроченной дебиторской задолженности Организация обязана в бухгалтерском учете создать резерв по сомнительным долгам (п. 70 Положения по бухучету № 34н). Критерии признания дебиторской задолженности просроченной организация определяет самостоятельно, закрепив их в учетной политике.

Дебиторскую задолженность по контрагенту, исключенному из ЕГРЮЛ необходимо списать на прочие расходы на основании акта инвентаризации и приказа руководителя.

В налоговом учете создание резервов не является обязанностью Организации. В случае, если Организация примет решение о формировании резерва по сомнительным долгам, то сомнительным может быть признан только долг по оплате товаров, работ, услуг (п. 1 ст. 266 НК РФ) с просрочкой 45 и более дней.

5. Резервы на отпуска

Все организации, кроме тех, кому можно вести упрощенный учет (все малые предприятия, кроме перечисленных в ч. 5 ст. 6 Закона N 402-ФЗ), обязаны создавать в бухучете резерв на оплату отпусков (п. 3 ПБУ 8/2010). В бухгалтерском учете резерв отражает обязательства перед работниками по оплате отпусков на отчетную дату (п. 15 ПБУ 8/2010).

В налоговом учете формирование резерва на оплату отпусков является правом, а не обязанностью организации (п. 1 ст. 324.1 НК РФ). Формирование резерва позволяет Организации равномерно в течение всего налогового периода списывать расходы на оплату отпускных своим работникам, то есть часть отпускных может быть учтена в целях налогообложения прежде, чем их фактическая выплата.

В бухгалтерской (финансовой) отчётности сумма сформированного резерва на отпуска указывается в строке 1540 «Оценочные обязательства».

6. ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»

Применение ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» обязательно для всех организаций, кроме:

-

организаций, применяющих специальные режимы налогообложения и не являющимися в связи с этим плательщиками налога на прибыль;

-

кредитных организаций;

-

государственных (муниципальных) учреждений;

-

всех малых предприятий, кроме перечисленных в ч. 5 ст. 6 Закона N 402-ФЗ в случае прямого закрепления в своей учетной политике положения о неприменении ПБУ 18/02.

Таким образом, малое предприятие, бухгалтерская (финансовая) отчётность которого подлежит обязательному аудиту, обязана применять ПБУ 18/02.

7. Отражение в отчётности процентов к уплате по полученным кредитам и займам

Информация о полученных краткосрочных кредитах и займах (срок погашения которых не превышает 12 месяцев после отчетной даты), а именно о сумме основного долга и причитающиеся на конец отчетного периода к уплате процентах отражается по строке 1510 «Заемные средства».

При наличии в организации долгосрочных кредитов и займов информация о сумме основного долга и процентах (срок уплаты которых превышает 12 месяцев после отчетной даты) отражается по строке 1410 «Заемные средства». В случае, если проценты по долгосрочным кредитам и займам являются краткосрочным обязательством организации, то информация о них отражается по строке 1510 «Заемные средства» (Письмо Минфина России от 28.01.2010 N 07-02-18/01).

Причитающиеся на отчетную дату к уплате проценты по долгосрочным кредитам и займам, отражаемые в бухгалтерском балансе как краткосрочные обязательства, должны быть обособлены от данных о краткосрочных кредитах и займах (Письмо Минфина России от 24.01.2011 N 07-02-18/01).

Если срок погашения заемных средств, ранее представленных в бухгалтерском балансе как долгосрочные обязательства, на отчетную дату составляет менее 12 месяцев, указанные обязательства представляются как краткосрочные (Письмо Минфина России от 28.01.2010 N 07-02-18/01).

8. Забалансовый учет

Забалансовые счета — это вспомогательные счета бухгалтерского учета, остатки по которым не отражаются в бухгалтерском балансе.

Ведение забалансового учета дает информацию о наличии у Организации имущества, которое:

-

принадлежит Организации на праве собственности, но согласно методики бухгалтерского учета единовременно списано на затраты;

-

не принадлежит Организации на праве собственности, но фактически находится у Организации.

Правила инвентаризации активов и обязательств распространяются и на забалансовые счета.

Информация, отраженная на забалансовых счетах является основной для раскрытия информации обязательной к раскрытию пояснениях к бухгалтерскому балансу и отчету о финансовых результатах, согласно п. 27 ПБУ 4/99.

Кодексом об административных правонарушениях предусмотрена административная ответственность за искажение любого показателя бухгалтерской (финансовой) отчетности, выраженного в денежном измерении, не менее чем на 10% (ст. 15.11 КоАП РФ).

9. Кто должен подписывать бухгалтерскую (финансовую) отчётность

Бухгалтерская (финансовая) отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем экономического субъекта (ч. 8 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ). Следовательно, подписание отчетности руководителем является обязательным.

Какие-либо иные требования в отношении подписания бухгалтерской отчетности Федеральным законом от 06.12.2011 N 402-ФЗ не установлены.

Приказом Минфина РФ от 06.04.2015 N 57н из форм бухгалтерской отчетности, утвержденных Приказом Минфина РФ от 02.07.2010 N 66н, исключена подпись главного бухгалтера. Вместе с тем в иные нормативные правовые акты изменения, касающиеся вопросов подписания бухгалтерской отчетности, не вносились.

Согласно разъяснениям Минфина РФ (Информационное сообщение от 19.05.2015) полномочия по подписанию бухгалтерской отчетности устанавливаются учредительными документами экономического субъекта или решениями соответствующих органов управления экономическим субъектом. В частности, наряду с руководителем организации бухгалтерская отчетность может подписываться главным бухгалтером или иным должностным лицом, на которое возложено ведение бухгалтерского учета.

В связи с изложенным, бухгалтерская (финансовая) отчетность (в том числе бухгалтерский баланс, отчет о финансовых результатах, приложения и пояснения к ним) должна быть подписана либо:

1. только руководителем Организации. Руководитель вправе передать на основе доверенности свои полномочия на подписание бухгалтерской отчетности (если иное не предусмотрено уставом организации) без сообщения об этом органам управления организации (Письмо ФНС России от 26.06.2013 N ЕД-4-3/11569).

2. и руководителем Организации и лицом, на которое возложено ведение бухгалтерского учета. При этом в формах бухгалтерской (финансовой) отчетности организации необходимо предусмотреть соответствующее место для дополнительной подписи.

10. Внесение изменений в бухгалтерскую (финансовую) отчётность после ее утверждения при обнаружении существенной ошибки предшествующих периодов

Утверждение бухгалтерской (финансовой) отчётности проводится в следующие сроки:

-

ООО — не ранее чем через два месяца и не позднее чем через четыре месяца после окончания финансового года.

-

АО — не ранее чем через два месяца и не позднее чем через шесть месяцев после окончания отчетного года.

Существенная ошибка предшествующего отчетного года, выявленная после утверждения бухгалтерской отчетности за этот год, исправляется:

1) записями по соответствующим счетам бухгалтерского учета в текущем отчетном периоде. При этом корреспондирующим счетом в записях является счет учета нераспределенной прибыли (непокрытого убытка);

2) путем пересчета сравнительных показателей бухгалтерской отчетности за отчетные периоды, отраженные в бухгалтерской отчетности организации за текущий отчетный год.

При этом утвержденная бухгалтерская отчетность за предшествующие отчетные периоды не подлежит пересмотру, замене и повторному представлению пользователям бухгалтерской отчетности.

Первая часть ошибок при проверке дебиторской задолженности

Ситуация 6

Организация перечислила в 2021 году предоплату нерезиденту за оказанные услуги в размере 100 % стоимости услуг в иностранной валюте.

Дебиторская задолженность не погашена.

Ежемесячно в бухгалтерском учете производится переоценка аванса (Д-т (К-т) 91 “Прочие доходы и расходы” – К-т (Д-т) 60 «Расчеты с поставщиками и подрядчиками»).

Ошибка: авансы не переоцениваются.

Обоснование

Пересчет выраженной в иностранной валюте стоимости денежных средств, финансовых вложений (за исключением финансовых вложений в уставные фонды других организаций), дебиторской задолженности и обязательств (за исключением полученных и выданных авансов, предварительной оплаты, задатков) в официальную денежную единицу Республики Беларусь производится организациями (за исключением Национального банка Республики Беларусь, банков) по официальному курсу официальной денежной единицы Республики Беларусь по отношению к соответствующей иностранной валюте, устанавливаемому Национальным банком Республики Беларусь, на дату совершения хозяйственной операции в иностранной валюте, а также на отчетную дату (п.3 ст.12 Закона Республики Беларусь от 12.07.2013 №57-З “О бухгалтерском учете и отчетности”).

Налоговые последствия: курсовые разницы влияют на налоговую базу для исчисления налога на прибыль.

Порядок исправления ошибки: необходимо подать уточненную декларацию по налогу на прибыль.

Ситуация 7

По данным бухгалтерского учета по дебету счета 76.3 «Расчеты по претензиям» по состоянию на 31.12.2019 числится задолженность ООО “А”, который исключен из ЕГР 13.04.2018.

Аудиту предоставлено Определение экономического суда по замене стороны на основании Договора уступки права требования на взыскание суммы долга с гражданина РФ. На момент проведения аудита в бухгалтерском учете не отражено определение суда по смене должника. Поступающие на расчетный валютный счет Организации в счет погашения задолженности от отдела принудительного взыскания оплаты учитываются по контрагенту ООО “А”.

Ошибка: не отражение хозяйственной операции в бухгалтерском учете.

Обоснование

Согласно пункту 1 статьи 10, пункту 1 статьи 11 “О бухгалтерском учете и отчетности” каждая хозяйственная операция подлежит оформлению первичным учетным документом. Учетная информация, содержащаяся в первичных учетных документах, подлежит своевременной регистрации в регистрах бухгалтерского учета.

Выводы и рекомендации

Таким образом, организацией не отражена в бухгалтерском учете хозяйственная операция.

В данной ситуации необходимо внутренними проводками по счету 76 “Расчеты с прочими дебиторам и кредиторами” перенести задолженность на нового контрагента.

Ситуация 8

В организации отсутствуют инвентаризационные описи по расчетам с персоналом по оплате труда, командировочным расходам поскольку данные расчеты осуществляет бухгалтер организации.

Ошибка: не проведение инвентаризации перед составлением годовой отчетности.

Обоснование

Проведение инвентаризации расчетов предусмотрено главой 6 Инструкции по инвентаризации активов и обязательств № 180. Не проведение ее считается нарушением порядка бухгалтерского учета и отчетности.

Справочно: с работниками и подотчетными лицами (инвентаризация сч. 71, 70. 73) двухсторонние акты сверки не составляются, но это не означает, что инвентаризацию проводить не следует.

Последствия: в рассмотренной ситуации организацией нарушен порядок бухгалтерского учета.

Ситуация 9

В бухгалтерском балансе организации показано свернутое сальдо по соответствующим счетам дебиторской и кредиторской задолженности.

Ошибка: сворачивать сальдо не допускается.

Обоснование

В бухгалтерской отчетности не допускается зачет между статьями активов, обязательств, собственного капитала, доходов, расходов, за исключением случаев, установленных законодательством (п.9 Национального стандарта бухгалтерского учета и отчетности «Индивидуальная бухгалтерская отчетность», утв. постановлением Минфина от 12.12.2016 №104).

Таким образом, организация не может показывать в бухгалтерском балансе свернутое сальдо по соответствующим счетам дебиторской и кредиторской задолженности.

Также нельзя сворачивать сальдо по одному контрагенту, учитываемое на одном счете или на разных счетах.

Последствия: в рассмотренной ситуации организацией нарушен порядок ведения бухгалтерского учета и искажена отчетность.

Ситуация 10

Организация списала в апреле 2022 года дебиторскую задолженность ликвидированного в прошлом году покупателя без использования счета 84.

Ошибка: в бухгалтерском учете данную операцию следовало отразить, как ошибки прошлых лет.

Обоснование

Списание задолженности производится в том месяце отчетного года, когда выявлена ошибка, на счет 84 (п.12 Национального стандарта бухгалтерского учета и отчетности “Учетная политика организации, изменения в учетных оценках, ошибки”, утвержденного постановлением Министерства финансов Республики Беларусь от 10.12.2013 №80).

Налоговые последствия: сумма списанной дебиторской задолженности при наличии оснований, установленных ст.175 НК, включается во внереализационные расходы прошлого года через подачу уточненной налоговой декларации.

Ситуация 11

Организацией не ведется учет на забалансовом счете 007 “Списанная безнадежная к получению дебиторская задолженность”.

Ошибка: списанную со счетов учета расчетов безнадежную к получению дебиторскую задолженность необходимо еще учитывать в течение 5 лет на забалансовом счете 007 “Списанная безнадежная к получению дебиторская задолженность”.

Обоснование

П. 85 Инструкции №50, ч. 6 письма №15-1-1/62.

Аналитика на этом счете ведется по каждому дебитору и каждому списанному долгу (ч. 3 п. 85 Инструкции №50).

Если в последующем от должника поступят суммы в погашение уже списанного долга, их следует включить в состав прочих доходов по соответствующей деятельности с одновременным отражением по кредиту счета 007 (ч. 2 п. 85 Инструкции №50, ч. 7 письма №15-1-1/62).

Последствия: в рассмотренной ситуации организацией нарушен порядок ведения бухгалтерского учета.

Ошибка 12

При исчислении налога на прибыль организацией не учтена списанная дебиторская задолженность с истекшим сроком исковой давности, поскольку организацией не принимались меры по ее взысканию. Резерв по сомнительным долгам на данную сумму для целей налогового учета не создавался. Срок исковой давности не прерывался.

Ошибка: организация исказила налоговую базу по налогу на прибыль.

Обоснование

Убытки от списания дебиторской задолженности, по которой истек срок исковой давности, учитываются в составе внереализационных расходов на дату, следующую за днем истечения срока исковой давности (абз.2 ч.1, ч.2 подп.3.22 п.3 ст.175 НК). Никаких дополнительных условий для списания долга налоговое законодательство не содержит.

Налоговые последствия: организацией переплачен налог на прибыль. Непринятие мер по взысканию задолженности может быть рассмотрено контролирующими органами, как ущерб.

продолжение следует…

Slide

Тот, кто подписан на нашу рассылку, прочитал эту статью первым!

Что такое рассылка от ООО «БелАудитАльянс»?

Помощь нашего консультационного центра

Новости законодательства

с комментариями

Авторские статьи

от директора нашей компании

Статьи из практики налоговых проверок

Специальные условия участия в мероприятиях от нашей компании

Telegram-канал для Индивидуальных предпринимателей Беларуси

Полезная информация по вопросам налогообложения ИП, разъяснения налоговых органов, статьи и новости на темы налогов, шаблоны и образцы документов — всё то, что будет вам необходимо для самостоятельного расчета налогов в 2023 году.

Оставьте оценку этой статье

Аудиторы проанализировали для «Клерка» массив отчетности за прошлый период и выделили главные проблемные вопросы.

1. Займы выданные

Все займы выданные можно разделить на:

- краткосрочные и долгосрочные;

- процентные и беспроцентные;

- выданные сотрудникам или третьим лицам (организациям, индивидуальным предприятиям и так далее).

Все выданные процентные займы являются финансовыми вложениями Организации и должны учитываться на счете 58.3 «Предоставленные займы». В отчётности не погашенная сумма процентного займа отражается по строкам 1150 «Финансовые вложения» или 1240 «Финансовые вложения» в зависимости от срока, оставшегося до погашения суммы долга на отчётную дату.

Все выданные беспроцентные займы учитываться на счете 76 «Расчеты с разными дебиторами и кредиторами», при выдаче беспроцентного займа сотруднику организации на счете 73 «Расчеты с сотрудниками по прочим операциям». В отчётности не погашенная сумма процентного займа отражается по строкам 1170 «Прочие внеоборотные активы» или 1230 «Дебиторская задолженность» в зависимости от срока, оставшегося до погашения суммы долга на отчётную дату.

Проценты по выданным займам учитываются на счете 76 «Расчеты с разными дебиторами и кредиторами», при выдаче займа сотруднику организации на счете 73 «Расчеты с сотрудниками по прочим операциям».

2. Свернутое отражение дебиторской и кредиторской задолженности

В бухгалтерской отчетности не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету (п. 34 ПБУ 4/99, п. 40 Положения N 34н, Письмо Минфина России от 17.08.2012 N 07-02-06/204).

Дебиторская и кредиторская задолженность должна быть сформирована как минимум по каждому договору с контрагентом. В случаях, если условиями договора прямо указана невозможность зачета авансов и исполнения обязательства, тогда в рамках этого договора может существовать как дебиторская, так и кредиторская задолженность.

Таким образом, в бухгалтерском балансе дебиторская и кредиторская задолженность должна быть отражена в разрезе расчетных счетов, субсчетов, субконто «Контрагенты», субконто «Договоры».

3. Отражение в бухгалтерской (финансовой) отчётности дебиторской и кредиторской задолженности по расчетам с ИФНС

Согласно п. 74 Положения по ведению бухгалтерского учета Организация обязана отражать в бухгалтерской отчетности расчеты с бюджетом в суммах, согласованных с ИФНС. Оставление на бухгалтерском балансе неурегулированных сумм по таким расчетам не допускается.

В связи с этим инвентаризацию расчетов с бюджетом необходимо проводить на основании справок, выданных налоговым органом (форма справки о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам организаций и индивидуальных предпринимателей приведена в Приложении 1 к Приказу ФНС России от 05.06.2015 N ММВ-7-17/227@).

4. Резервы по сомнительным долгам

Часто выявляется дебиторская задолженность, которая:

- является просроченной по условиям договоров;

- без движения более трех лет;

- контрагента, который исключен из ЕГРЮЛ.

По просроченной дебиторской задолженности Организация обязана в бухгалтерском учете создать резерв по сомнительным долгам (п. 70 Положения по бухучету № 34н). Критерии признания дебиторской задолженности просроченной организация определяет самостоятельно, закрепив их в учетной политике.

Дебиторскую задолженность по контрагенту, исключенному из ЕГРЮЛ необходимо списать на прочие расходы на основании акта инвентаризации и приказа руководителя.

В налоговом учете создание резервов не является обязанностью Организации. В случае, если Организация примет решение о формировании резерва по сомнительным долгам, то сомнительным может быть признан только долг по оплате товаров, работ, услуг (п. 1 ст. 266 НК РФ) с просрочкой 45 и более дней.

5. Резервы на отпуска

Все организации, кроме тех, кому можно вести упрощенный учет (все малые предприятия, кроме перечисленных в ч. 5 ст. 6 Закона N 402-ФЗ), обязаны создавать в бухучете резерв на оплату отпусков (п. 3 ПБУ 8/2010). В бухгалтерском учете резерв отражает обязательства перед работниками по оплате отпусков на отчетную дату (п. 15 ПБУ 8/2010).

В налоговом учете формирование резерва на оплату отпусков является правом, а не обязанностью организации (п. 1 ст. 324.1 НК РФ). Формирование резерва позволяет Организации равномерно в течение всего налогового периода списывать расходы на оплату отпускных своим работникам, то есть часть отпускных может быть учтена в целях налогообложения прежде, чем их фактическая выплата.

В бухгалтерской (финансовой) отчётности сумма сформированного резерва на отпуска указывается в строке 1540 «Оценочные обязательства».

6. ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»

Применение ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» обязательно для всех организаций, кроме:

- организаций, применяющих специальные режимы налогообложения и не являющимися в связи с этим плательщиками налога на прибыль;

- кредитных организаций;

- государственных (муниципальных) учреждений;

- всех малых предприятий, кроме перечисленных в ч. 5 ст. 6 Закона N 402-ФЗ в случае прямого закрепления в своей учетной политике положения о неприменении ПБУ 18/02.

Таким образом, малое предприятие, бухгалтерская (финансовая) отчётность которого подлежит обязательному аудиту, обязана применять ПБУ 18/02.

7. Отражение в отчётности процентов к уплате по полученным кредитам и займам

Информация о полученных краткосрочных кредитах и займах (срок погашения которых не превышает 12 месяцев после отчетной даты), а именно о сумме основного долга и причитающиеся на конец отчетного периода к уплате процентах отражается по строке 1510 «Заемные средства».

При наличии в организации долгосрочных кредитов и займов информация о сумме основного долга и процентах (срок уплаты которых превышает 12 месяцев после отчетной даты) отражается по строке 1410 «Заемные средства». В случае, если проценты по долгосрочным кредитам и займам являются краткосрочным обязательством организации, то информация о них отражается по строке 1510 «Заемные средства» (Письмо Минфина России от 28.01.2010 N 07-02-18/01).

Причитающиеся на отчетную дату к уплате проценты по долгосрочным кредитам и займам, отражаемые в бухгалтерском балансе как краткосрочные обязательства, должны быть обособлены от данных о краткосрочных кредитах и займах (Письмо Минфина России от 24.01.2011 N 07-02-18/01).

Если срок погашения заемных средств, ранее представленных в бухгалтерском балансе как долгосрочные обязательства, на отчетную дату составляет менее 12 месяцев, указанные обязательства представляются как краткосрочные (Письмо Минфина России от 28.01.2010 N 07-02-18/01).

8. Забалансовый учет

Забалансовые счета — это вспомогательные счета бухгалтерского учета, остатки по которым не отражаются в бухгалтерском балансе.

Ведение забалансового учета дает информацию о наличии у Организации имущества, которое:

- принадлежит Организации на праве собственности, но согласно методики бухгалтерского учета единовременно списано на затраты;

- не принадлежит Организации на праве собственности, но фактически находится у Организации.

Правила инвентаризации активов и обязательств распространяются и на забалансовые счета.

Информация, отраженная на забалансовых счетах является основной для раскрытия информации обязательной к раскрытию пояснениях к бухгалтерскому балансу и отчету о финансовых результатах, согласно п. 27 ПБУ 4/99.

Кодексом об административных правонарушениях предусмотрена административная ответственность за искажение любого показателя бухгалтерской (финансовой) отчетности, выраженного в денежном измерении, не менее чем на 10% (ст. 15.11 КоАП РФ).

9. Кто должен подписывать бухгалтерскую (финансовую) отчётность

Бухгалтерская (финансовая) отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем экономического субъекта (ч. 8 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ). Следовательно, подписание отчетности руководителем является обязательным.

Какие-либо иные требования в отношении подписания бухгалтерской отчетности Федеральным законом от 06.12.2011 N 402-ФЗ не установлены.

Приказом Минфина РФ от 06.04.2015 N 57н из форм бухгалтерской отчетности, утвержденных Приказом Минфина РФ от 02.07.2010 N 66н, исключена подпись главного бухгалтера. Вместе с тем в иные нормативные правовые акты изменения, касающиеся вопросов подписания бухгалтерской отчетности, не вносились.

Согласно разъяснениям Минфина РФ (Информационное сообщение от 19.05.2015) полномочия по подписанию бухгалтерской отчетности устанавливаются учредительными документами экономического субъекта или решениями соответствующих органов управления экономическим субъектом. В частности, наряду с руководителем организации бухгалтерская отчетность может подписываться главным бухгалтером или иным должностным лицом, на которое возложено ведение бухгалтерского учета.

В связи с изложенным, бухгалтерская (финансовая) отчетность (в том числе бухгалтерский баланс, отчет о финансовых результатах, приложения и пояснения к ним) должна быть подписана либо:

1. только руководителем Организации. Руководитель вправе передать на основе доверенности свои полномочия на подписание бухгалтерской отчетности (если иное не предусмотрено уставом организации) без сообщения об этом органам управления организации (Письмо ФНС России от 26.06.2013 N ЕД-4-3/11569).

2. и руководителем Организации и лицом, на которое возложено ведение бухгалтерского учета. При этом в формах бухгалтерской (финансовой) отчетности организации необходимо предусмотреть соответствующее место для дополнительной подписи.

10. Внесение изменений в бухгалтерскую (финансовую) отчётность после ее утверждения при обнаружении существенной ошибки предшествующих периодов

Утверждение бухгалтерской (финансовой) отчётности проводится в следующие сроки:

- ООО — не ранее чем через два месяца и не позднее чем через четыре месяца после окончания финансового года.

- АО — не ранее чем через два месяца и не позднее чем через шесть месяцев после окончания отчетного года.

Существенная ошибка предшествующего отчетного года, выявленная после утверждения бухгалтерской отчетности за этот год, исправляется:

1) записями по соответствующим счетам бухгалтерского учета в текущем отчетном периоде. При этом корреспондирующим счетом в записях является счет учета нераспределенной прибыли (непокрытого убытка);

2) путем пересчета сравнительных показателей бухгалтерской отчетности за отчетные периоды, отраженные в бухгалтерской отчетности организации за текущий отчетный год.

При этом утвержденная бухгалтерская отчетность за предшествующие отчетные периоды не подлежит пересмотру, замене и повторному представлению пользователям бухгалтерской отчетности.

Халикова Р.И. 1

1Башкирский государственный аграрный университет

Текст работы размещён без изображений и формул.

Полная версия работы доступна во вкладке «Файлы работы» в формате PDF

Типичные ошибки и недостатки учёта расчетов с покупателями и заказчиками, поставщиками и подрядчиками:

1) отсутствие договоров с покупателями и поставщиками или неправильное их оформление;

2) замена подлинных документов их копиями, не заверенными в установленном порядке;

3) ненадлежащее ведение учета (недостоверность аналитического учета, формальное проведение инвентаризации расчетов и т. д.);

4) ненадлежащее оформление и необоснованное предъявление претензий по договорам;

5) несвоевременное предъявление претензий покупателям, поставщикам;

6) отражение на счетах бухгалтерского учета нереальной дебиторской и кредиторской задолженности;

7) неправильное или неправомерное отражение на счетах учета сумм НДС, выделенных в счетах поставщиков;

некорректная корреспонденция счетов бухгалтерского учета;

9) несвоевременное оприходование товарно-материальных ценностей, полученных от поставщиков;

10) подделка документов и составление фиктивных обязательств для обеспечения неправомерных кассовых выплат;

11) счетные ошибки при отражении расчетов с покупателями и заказчиками, поставщиками и подрядчикам (при измерении количества, массы, размеров и т. п.);

12) регистрация хозяйственных операций в документах неунифицированной формы;

13) наличие незаполненных обязательных реквизитов в документах;

14) ошибки при регистрации документа, несвоевременная регистрация документа в учетном регистре;

15) несоблюдение сроков хранения документации в архиве;

16) уничтожение первичных документов без акта о списании документов к уничтожению;

17) несвоевременное списание задолженности с истекшим сроком исковой давности;

18) необоснованное отражение налогового вычета по НДС (например, по неотфактурованным поставкам и т. д.);

19) корректировки по списанным на затраты товарно-материальных ценностей (работам, услугам), ранее отраженным как неотфактурованные поставки, документы по которым поступили и имеют несоответствия с ранее отраженными в учете.

Список использованной литературы:

1. Федеральный закон «О бухгалтерском учете» от 06.12.2011 г. N 402-ФЗ [Электронный ресурс] : принят Гос. Думой 22.11.2011 г. : одобр. Советом Федерации 29.11.2011 г. : (ред. от 18.07.2017 г.) // СПС «Консультант Плюс».

2. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации от 29.07.1998 г. №34н [Электронный ресурс] : утв. приказом Минфина РФ от 29.07.1998 г. : (ред. от 29.03.2017) // СПС «Консультант Плюс».

3. Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/1999) утв. приказом Минфина РФ от 06.05.1999 г. №32н [Электронный ресурс] (ред. от 06.04.2015 г.) // СПС «Консультант Плюс».

4. Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/1999) утв. приказом Минфина РФ от 06.05.1999 г. №33н [Электронный ресурс] (ред. от 06.04.2015 г.) // СПС «Консультант Плюс».

5. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению утв. приказом Минфина РФ от 31.10.2010 г. №94н [Электронный ресурс] (ред. от 08.11.2010 г.) // СПС «Консультант Плюс».

©Халикова Р.И., 2018

©Khalikova R.I., 2018

ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ: ОБЩАЯ ХАРАКТЕРИСТИКА

Предприятия, осуществляющие хозяйственно-финансовую деятельность, проводят расчеты с контрагентами. Если предприятие отгрузило продукцию или выполнило работы и услуги до момента поступления на расчетный счет денежных средств (платежей), то возникает дебиторская задолженность.

Дебиторская задолженность — это задолженность поставщиков и подрядчиков, работников предприятия, контрагентов-заказчиков, которые должны данному предприятию за реализованные товары, работы, услуги. Дебиторами могут быть как юридические, так и физические лица.

Суть дебиторской задолженности заключается в том, что в бухгалтерском учете эти долги считаются в составе актива, то есть фактически они еще не оплачены, а в прибыль входят. Следовательно, состояние дебиторской задолженности влияет на финансовое положение предприятия.

Задача любого предприятия — постоянный контроль и анализ дебиторской задолженности. Для решения этой задачи нужно формировать отчеты о состоянии долгов, их величине и составе.

Состав дебиторской задолженности:

- задолженность по выданным поставщикам авансам в счет предстоящих поставок;

- задолженность по расчетам с подотчетными лицами;

- задолженность контрагентов-покупателей по расчетам за товары, выполненные работы, оказанные услуги;

- переплата налогов в бюджет;

- расчеты по «входному» НДС;

- задолженность страховых взносов от фонда социального страхования (ФСС), если суммы пособий по больничному листу и в связи с материнством превышают начисленные страховые взносы;

- задолженность по выданным займам;

- задолженность по расчетам с лицами, которые должны компенсировать ущерб;

- прочая задолженность предприятию.

ПРИМЕР АНАЛИЗА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Анализ дебиторской задолженности можно провести в такой последовательности:

- Анализ структуры, движения и состояния дебиторской задолженности.

- Анализ дебиторской задолженности по срокам возникновения.

- Определение доли дебиторской задолженности в общем объеме текущих активов, расчет показателей оборачиваемости, оценка соотношения темпов роста дебиторской задолженности с темпами роста выручки от реализации.

- Анализ соотношения дебиторской и кредиторской задолженности.

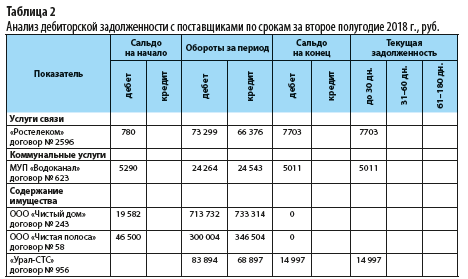

Анализ структуры, движения и состояния дебиторской задолженности

Рассмотрим структуру краткосрочной дебиторской задолженности учреждения здравоохранения в динамике за один финансовый отчетный год (табл. 1).

Из таблицы 1 следует, что краткосрочная дебиторская задолженность на конец 2018 г. снизилась на 412 852 руб. по сравнению с его началом.

Дебиторская задолженность по реализованным работам и услугам заказчикам-покупателям составляет наибольший удельный вес в общем объеме задолженности организации: 60,74 % на начало года и 58,81 % на конец.

Задолженность по авансам, выданным поставщикам, имела положительную динамику и снизилась на конец года на 73 194 руб.

Расчеты по налогу на добавленную стоимость в конце 2018 г. составили 206 038 руб. против 294 582 руб. на начало года, сократив дебиторскую задолженность на 88 544 руб.

Сумма дебиторской задолженности по социальному страхованию на конец года — 126 782 руб. Задолженность образовалась из-за превышения суммы начисленных пособий по временной нетрудоспособности над суммой страховых взносов в ФСС.

Все показатели по дебиторской задолженности на конец года имели положительную динамику.

Дебиторская задолженность поставщиков

Рассмотрим дебиторскую задолженность поставщиков в разрезе каждого договора по сумме и срокам возникновения, выясним причины ее образования.

В период между оплатой поставщику и отгрузкой ему товара, выполнением работы или оказанием услуги образуется дебиторская задолженность и возникает финансовая обязанность контрагента по погашению этого долга. Данный период может длиться несколько дней или месяцев в зависимости от условий, оговоренных сторонами в договоре.

Расчеты по выданным авансам с дебиторами и расчеты с поставщиками связаны. Если поставщику перечислен аванс за предстоящую поставку товаров (выполнение работ, оказание услуг), то в балансе образуется дебиторская задолженность поставщика перед организацией до даты поставки товаров.

Если поставщик сначала поставил материальные ценности (выполнил работы, оказал услуги), то у организации возникает кредиторская задолженность до момента проведения оплаты.

Определим суммы и сроки задолженности с помощью табл. 2.

Согласно данным табл. 2 дебиторская задолженность на конец 2018 г. составила 174 530 руб. Задолженность по срокам:

- до 30 дней — 58 179 руб. Объясняется тем, что по договору услуги связи и коммунальные услуги оказывают в следующем месяце после предоплаты. Дебиторская задолженность по материалам — 24 755,66 руб., поставки осуществляются в течение 30 дней после предоплаты;

- от 31 до 60 дней — 27 751 руб.;

- от 61 до 180 дней — 88 600 руб. (за лабораторный прибор, который согласно договору поставки ООО «Медтехника» должен отгрузить и доставить в конце первого квартала 2019 г.).

Просроченная задолженность отсутствует.

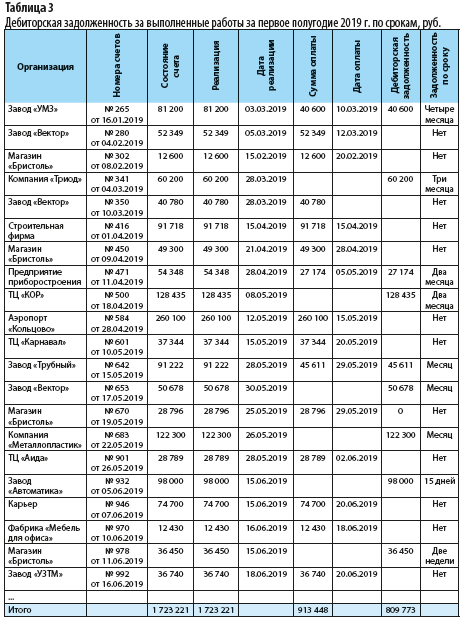

Дебиторская задолженность по реализованным работам и услугам заказчикам-покупателям

По данным табл. 1 видно, что в структуре дебиторской задолженности наибольший удельный вес имеет задолженность, связанная с продажей материальных ценностей, выполнением работ, оказанием услуг.

Задолженность возникает в момент отгрузки товаров, выполнения работ, оказания услуг и погашается в момент оплаты заказчиком-покупателем. Подтверждающим документом является акт выполненных работ (услуг), при отпуске товаров — накладная. Сроки оплаты регулируются двухсторонним договором и календарным планом.

Для анализа дебиторской задолженности по выполненным работам сформируем табл. 3 и оценим состояние «дебиторки» по размеру и срокам возникновения.

Как видно из табл. 3, дебиторская задолженность на конец первого полугодия 2019 г. составила 809 773 руб.

Долг образовался за заводом «УМЗ» в сумме 40 600 руб., задолженность по сроку — четыре месяца. Работа выполнена 03.03.2019 полностью в сумме 81 200 руб., а оплата произведена лишь частично (40 600 руб.).

Долг за компанией «Триод» — 60 200 руб. Работа выполнена 28 марта, оплата не произведена. Дебиторская задолженность по сроку — три месяца.

Дебиторская задолженность со сроком два месяца числится за двумя контрагентами:

- ТЦ «КОР» — 128 435 руб.;

- приборостроительным предприятием — 27 174 руб.

Долги за другими контрагентами составляют по срокам от одной недели до месяца.

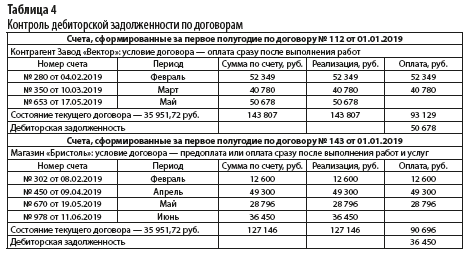

Счета формируют на основании договора, заключенного между заказчиком и исполнителем. Чтобы проконтролировать выполнение обязательств, рассматривают каждый договор (в программе «1С» находят нужный). В найденном договоре открывается несколько счетов, предъявленных заказчику за определенный период. По каждому из них можно определить период, сумму счета, а также состояние текущего договора — реализация и оплата. В каждом договоре оговариваются сроки исполнения и оплаты (табл. 4).

На основании оценки сроков задолженности по каждому заказчику организация должна взыскать дебиторскую задолженность.

Просроченная задолженность возникает, когда контрагент не выполняет договорные условия, то есть не производит оплату в установленный срок.

ОБРАТИТЕ ВНИМАНИЕ

Вероятность возврата долга зависит от срока просрочки платежа. Чтобы получить деньги от контрагента, нужно работать с дебиторской задолженностью с первого дня просрочки.

Структурирование дебиторской задолженности путем ее сквозного анализа по срокам возникновения позволяет оценить возможные неплатежи. В соответствии с данным методом все счета заказчиков-покупателей нужно классифицировать по срокам возникновения дебиторской задолженности:

- срок погашения еще не наступил;

- просроченная задолженность до 30 дней;

- просроченная задолженность от 31 до 60 дней;

- просроченная задолженность от 61 до 90 дней;

- просроченная задолженность более 90 дней.

Срок нормальной просрочки зависит от вида деятельности организации.

Первые 30 дней считаются рабочей просрочкой. В этот период нужно вести переговоры с контрагентами, выяснить причины неуплаты долга, сослаться на договор и календарный план, оговорить сроки погашения дебиторской задолженности.

Если срок по договору истек, следует напомнить о необходимости оплаты долга: направить заказчику письмо, сделать рассылку напоминаний о погашении долга по электронной почте. Если у контрагента финансовые затруднения, нужно заручиться от него гарантийным письмом об обязательстве оплаты.

Если контрагент не торопится с оплатой, нарушает график платежей, то запланированные услуги на последующий период можно приостановить.

В случае неуплаты необходимо подготовить документы по доказательству долга — акт сверки взаиморасчетов, подписать его в двухстороннем порядке, заручиться от покупателя-должника письменным признанием дебиторской задолженности. В случае невозможности разрешить спорные вопросы документы о признании долга подтвердят факт задолженности в суде.

Если контрагент-должник не принимает никаких действий по оплате долга и задолженность не удается вернуть, юристу учреждения следует подготовить исковое заявление и подать его в арбитражный суд.

Дебиторская задолженность подотчетных лиц

Денежные средства выдаются авансом подотчетным лицам (материально ответственным сотрудникам) для совершения хозяйственных операций. В данном случае возникает дебиторская задолженность перед организацией.

К СВЕДЕНИЮ

Перечень сотрудников, имеющих право на получение средств под отчет для служебных расходов, закрепляют в приказе по организации.

За выданные суммы подотчетные лица должны отчитаться, а оставшиеся деньги вернуть в кассу. Это позволяет контролировать целевое расходование денежных средств.

В соответствии с правилами ведения кассовых операций подотчетное лицо не позднее трех рабочих дней после окончания срока, на который был выдан аванс, должно представить в бухгалтерию авансовый отчет или вернуть денежные средства в кассу учреждения. Дебетовый остаток в конце каждого месяца закрывается. Исключением могут быть суммы, выданные сотрудникам на командировочные расходы.

Согласно данным табл. 1 остаток на начало 2018 г. составил 8160 руб. по командировочным расходам, так как сотрудник в этот период находился в командировке и не отчитался за полученные деньги.

Дебиторская задолженность по социальному страхованию

Первые три дня больничного работодатель оплачивает за счет собственных средств, начиная с четвертого дня — за счет средств ФСС. Также за счет ФСС выплачиваются детские пособия.

Сумму страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, подлежащую уплате в ФСС, плательщик страховых взносов уменьшает на сумму произведенных им расходов на выплату обязательного страхового обеспечения.

Если суммы выплаченных пособий больше сумм страховых взносов, начисленных за тот же период, за ФСС образуется задолженность. В этом случае учреждение обращается в фонд, представляет отчет о дебиторской задолженности. На основании представленного отчета ФСС перечисляет средства учреждению, тем самым погашая дебиторскую задолженность.

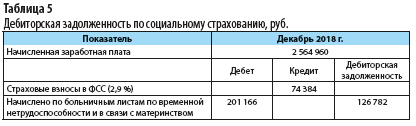

В таблице 1 дебиторская задолженность по социальному страхованию на конец года составила 126 782 руб. Она образовалась следующим образом (табл. 5):

- начислено пособие по временной нетрудоспособности и в связи с материнством за декабрь 2018 г. в размере 201 166 руб.;

- начислены взносы (2,9 %) на социальное страхование с фонда заработной платы:

2 564 960 руб. (зарплата) × 2,9 % = 74 384 руб.;

- дебиторская задолженность по взносам на социальное страхование:

201 166 руб. – 74 384 руб. = 126 782 руб.

Дебиторская задолженность по НДС

В бухгалтерском учете при авансовых платежах начисляются суммы НДС по предварительно полученным оплатам в счет предстоящей реализации товаров (работ, услуг).

Операции по НДС с полученных авансов образуют дебиторскую задолженность до закрытия этих авансов.

ОБРАТИТЕ ВНИМАНИЕ

Исчисленный с суммы предоплаты в счет предстоящих поставок НДС подлежит вычету в том налоговом периоде, в котором произведена отгрузка товаров (работ, услуг) (п. 6 ст. 172 НК РФ).

После отгрузки материальных ценностей (работ, услуг) дебиторская задолженность по НДС с полученных авансов уменьшается.

Из таблицы 1 видно, что дебиторская задолженность по расчетам НДС по авансам, полученным от заказчиков, на начало года составила 216 358 руб., а на конец года она уменьшилась до 160 940 руб.

Начисление налога, предъявленного учреждению поставщиками (подрядчиками) по приобретенным нефинансовым активам (выполненным работам, оказанным услугам), образует дебиторскую задолженность по НДС.

После получения счета-фактуры от поставщика суммы НДС списываются в качестве налогового вычета, тем самым погашается дебиторская задолженность по НДС.

По данным табл. 1, дебиторская задолженность расчетов по НДС по приобретенным материальным ценностям (работам, услугам) уменьшилась за период на 33 126 руб. (на начало года — 78 224 руб., на конец года — 45 098 руб.).

Расчет показателей оборачиваемости дебиторской задолженности

Для анализа дебиторской задолженности рассчитаем показатели оборачиваемости задолженности, которые характеризуют число оборотов долга в течение периода и среднюю продолжительность одного оборота (табл. 6).

Из таблицы 6 следует, что длительность оборота дебиторской задолженности в анализируемых периодах сократилась. Это говорит о снижении срока погашения дебиторской задолженности и является положительным фактором, поскольку ведет к высвобождению денежных средств из оборота.

Длительность оборота дебиторской задолженности составила:

- 2016 г. — 23,432 дня (задолженность погашалась в среднем 15,364 раза за период в 360 дней);

- 2017 г. — 22,467 дня (длительность оборота уменьшилась на 0,965; задолженность погашалась в среднем 16,024 раза);

- 2018 г. — 17,143 дня (длительность оборота сократилась на 5,324 (17,143 – 22,467); в среднем погашалась 21 раз).

Оценка соотношения темпов роста дебиторской задолженности с темпами роста выручки

Сравним темпы роста выручки с темпами роста дебиторской задолженности. Рост дебиторской задолженности оправдан, если сопровождается ростом выручки.

Темп роста дебиторской задолженности в 2017 г. по сравнению с 2016 г. составил 99,5 %, а темп роста выручки за тот же период — 103,7 %.

Темп роста дебиторской задолженности в 2018 г. по сравнению с 2017 г. составил 76,8 %, темп роста выручки — 100,6 %. Темпы роста выручки выше темпов роста «дебиторки».

Относительная экономия денежных средств за счет оборачиваемости дебиторской задолженности составила:

- 2017 г.: 79 234,17 руб. × –0,965 = 76 476,63 руб.;

- 2018 г.: 79 725,02 руб. × –5,324 = 424 467,96 руб.

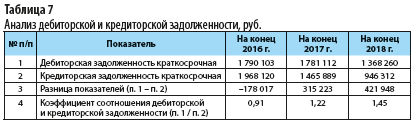

Анализ соотношения дебиторской и кредиторской задолженности

Рассмотрим еще один важный показатель для оценки финансового состояния предприятия — соотношение дебиторской и кредиторской задолженности в динамике за последние три года. Для этого воспользуемся табл. 7.

Из таблицы 7 следует, что в 2017 и 2018 гг. коэффициент соотношения дебиторской и кредиторской задолженности в организации превышает 1, то есть дебиторская задолженность полностью покрывает кредиторскую. Это положительный фактор, так как организация имеет возможность расплатиться по своим обязательствам с кредиторами без привлечения дополнительных источников финансирования.

Если коэффициент меньше нормативного значения 2, то замедляется обращение ликвидной части оборотных активов в денежные средства.

Невысокие темпы роста дебиторской задолженности в сравнении с ростом кредиторской нарушают ликвидность баланса за счет возможной неспособности покрыть краткосрочные пассивы быстрореализуемыми активами. Возникает ситуация нехватки платежеспособных средств.

ЗАКЛЮЧЕНИЕ

Отсутствие денежных средств для своевременных расчетов может повлиять на платежеспособность предприятия и стабильность поставок, нарушить ритм материально-технического снабжения.

В результате возникновения дебиторской задолженности отвлекаются средства из хозяйственного оборота. Предприятие испытывает риск непогашения долгов просроченной задолженности, что приводит к уменьшению прибыли.

Дебиторская задолженность является резервом дальнейшего получения денежных средств от заказчиков-покупателей за отгруженную продукцию. С другой стороны, не взысканная своевременно дебиторская задолженность говорит о недостаточном контроле работы с контрагентами.

Оперативность контроля и постоянный анализ дебиторской задолженности обязательно отразятся на финансовом результате предприятия.

Значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости, ведет к тому, что предприятию приходится привлекать дополнительные источники финансирования.

Статья опубликована в журнале «Планово-экономический отдел» № 5, 2019.

Аудиоверсия этой статьи

В условиях нарастающей нехватки финансов многие компании столкнулись или совсем скоро столкнутся с дебиторской задолженностью от своих контрагентов — клиентов, дилеров, поставщиков.

Дебиторка может оказаться очень неприятным явлением, которая ударит по платежеспособности вашего бизнеса. Если вы никогда прежде не работали со сбором «дебиторки» и не хотите столкнуться с этим неприятным явлением, или понимаете, что сумма задолженности перед вами растет, читайте дальше, чтобы узнать основные действия, нюансы и ошибки при работе с «дебиторкой».

Павел Вешаев, генеральный директор FinHelp

По возможности стоит вообще не допускать появления дебиторской задолженности, используя для расчетов альтернативные инструменты, например, факторинг, работу по предоплате и т.д.

Постарайтесь так договариваться с клиентами или контрагентами, чтобы оставлять в дебиторской задолженности только ту сумму, которая будет уже вашей прибылью, а не из которой вы сами должны поставщиками, которые вас тоже дергают.

Начинайте беспокоиться о «дебиторке» при составлении договора

С дебиторской задолженностью необходимо начинать работать задолго до ее появления. Делать это необходимо на стадии заключения договора с контрагентом.

Хорошо составленный договор снимет множество проблем.

Как минимум, в договоре с контрагентом вам необходимо:

-

конкретизировать цены и тарифы;

-

зафиксировать момент возникновения обязанности оплаты;

-

предусмотреть санкции за несвоевременные платежи;

-

оставить возможность одностороннего отказа от исполнения договора;

-

регламентировать порядок разрешения споров.

Кроме того, Катерина Коробкова, руководитель юридического направления ЮД «36 СТРАТАГЕМ», поделилась несколькими приемами, которые сделают ваш договор удобным именно для вас.

1. Используйте обеспечение. Обеспечением может быть залог (самый идеальный вариант) или поручительство директора или собственника. Что это даст: возможность обратить взыскание на предмет залога и реализовать его, покрыв свои издержки, либо получить возможность непосредственно сразу предъявить требование к директору и иметь возможность просить обеспечение на его активы. Однако, на такие условия контрагенты не всегда идут.

2. Предусмотрите в договоре право удержания товара или результата работ, а также техники контрагента (если речь идет о товаре). Это позволит реализовать активы и получить удовлетворение требований или станет хорошим рычагом для переговоров.

3. Воспользуйтесь страхованием дебиторской задолженности, которое несмотря на дополнительные расходы, может послужить дополнительной гарантией стабильности денежного оборота.

Постройте систему контроля сроков оплаты

Чтобы получить оплату вовремя нужно построить систему контроля сроков оплаты.

Система контроля сроков оплаты — совокупность действий, направленных на исполнение контрагентом обязательства по оплате поставленных товаров, выполненных работ, оказанных услуг.

Алексей Бакулев, юрист юридической группы «Правый Галс», специалист по взысканию дебиторской задолженности

Система контроля сроков оплаты включает в себя:

1. Наличие и правильное оформлении договоров и документов, подтверждающих ту или иную операцию:

-

если это поставка – обязательно наличие универсального передаточного документв (УПД) или товарной накладной,

-

если это выполнение работ или оказание услуг – соответствующие акты.

Кстати! Существенно упрощает жизнь при переходе спора об оплате в судебную плоскость наличие подписанного акта сверки взаимных расчетов.

2. Контроль сроков платежей.

Обычно это делается с помощью программных продуктов на основе 1С, Bitrix и проч.

3. Напоминание о предстоящем платеже.

Это необязательный элемент, но подчеркивает пунктуальность и внимательность к исполнению обязательств, что в обычных условиях вызывает нужную реакцию со стороны контрагента.

Напоминайте о предстоящем платеже за 2-3 дня.

4. Прописанный и установленный порядок действий (протокол) в случае просрочки.

Важно, чтобы у вас или у ваших сотрудников было четкое понимание следующего шага. Для этого необходимо составить алгоритм действий в случае возникновения просрочки платежа и её продолжения.

Как может выглядеть алгоритм:

-

Направить уведомление о просрочке платежа контрагенту (незамедлительно после таковой и с определенной периодичностью в случае продолжения);

-

Определить ситуацию контрагенту как проблемную сразу же после просрочки;

-

Приостановить операции в отношении должника (прекратить новые отгрузки, заморозить выполнения очередного этапа работ);

-

«Включить счетчик», т.е. начать начислять неустойку сразу после даты просрочки и уведомить об этом должника. Условие о неустойке надо предусмотреть в договоре!

-

Провести переговоры с уполномоченным лицом;

-

Направить претензию;

-

Обратиться в суд.

Три типичные ошибки при сборе дебиторской задолженности и их решени

Александр Высоцкий, основатель консалтинговой компании «Visotsky Consulting»

Ошибка №1. Продавец сам собирает дебиторку

Менеджер по продажам не должен потом собирать дебиторскую задолженность с клиента, которому он продал. В противном случае, при продаже и переговорах он будет себя останавливать, так как будет сомневаться: «А смогу ли я потом собрать дебиторку с этого клиента? А заплатит ли он?»

К тому же, как правило менеджеры по продажам не достаточно жестко собирают задолженность со своих клиентов. Их останавливают следующие мысли: «Если я сейчас надавлю на этого клиента, смогу ли потом продать ему снова?»

Продажа и сбор дебиторской задолженности два разных бизнес-процесса, которыми должны заниматься разные люди.

Решение. Выделите другого человека (не продавца), который будет собирать «дебиторку». Пусть продавец остается всегда на стороне клиента, добрым и понимающим, в то время как другой будет жестким и принципиальным в вопросах и сроках оплаты.

Ошибка №2. Отсутствие шкалы воздействия

При сборе дебиторки очень важно следовать определённому бизнес-процессу. У каждой компании он свой.

Пример

За неделю до получения оплаты, нужно вежливо напомнить клиенту, что через неделю истекает срок оплаты. Через 3 дня нужно напомнить снова. В день оплаты, если она не поступила, у клиента должен зазвонить телефон, из которого послышится следующее: «Вы знаете, оплата должна была состояться сегодня. Какой у вас план? Как вы собираетесь это уладить?»

Таким образом, нужно увеличивать давление, если клиент не оплатил. Если оплата так и не поступила через несколько дней, высылается «угрожающее» письмо, где говорится: «Если вы не оплатите, мы не будем больше с Вами работать/ подадим в суд/др.»

Описанные выше действия лишь пример. В действительности каждый бизнес вырабатывает для себя конкретную шкалу воздействия, по которой действует человек, собирающий дебиторку.

Главное, чтобы специалист по сбору дебиторки видел всех контрагентов, клиентов, сроки оплат, отметки, на какой стадии кто находится, и действовал согласно прописанному регламенту: писал заранее заготовленные стандартные письма, звонил и говорил определенные слова. А если «дебиторку» собрать своими силами не удалось, обратился и передал бы своих «клиентов» юристам для дальнейшей проработки, но уже в судебной плоскости.

Решение. Пропишите алгоритм, схему, как должен работать человек, который собирает «дебиторку».

Ошибка №3. Страх потерять клиентов, которые не платят

Некоторые предприниматели бояться потерять клиентов, даже тех, кто не платит. Но истина проста:

Тот, кто вам не платит, не является клиентом. Клиент — это тот, кто платит деньги.

Решение. Не бойтесь потерять людей, которые не платят. Пусть они лучше берут у ваших конкурентов услуги или товары, за которые не платят, и ослабляют их, а не вас.

Закрепим

-

По возможности используйте для расчетов альтернативные инструменты, например, факторинг, работу по предоплате и т.д.

-

Следите за тем, чтобы дебиторской задолженность, если она у вас появилась, считалась уже вашей прибылью, а не суммой, из которой вы сами должны расплачиваться по своим счетам.

-

Убедитесь, что в договоре с новым контрагентом будут зафиксированы цены и тарифы, прописан момент возникновения обязанности оплаты, предусмотрены санкции за несвоевременные платежи и проч.

-

При составлении договора обсудите с контрагентом возможность включения обеспечения, права удержания товара или результата работ.

-

Рассмотрите вариант страхования дебиторской задолженности.

-

Обязательно собирайте, правильно оформляйте и храните договоры и документацию, подтверждающую ту или иную операцию с контрагентом.

-

Подписывайте акты сверки взаимных расчетов.

-

Контролируйте сроки платежей.

-

Напоминайте о предстоящем платеже.

-

Установите и пропишите порядок действий в случае просрочки.

-

Выделите отдельного человека (не продавца), который будет собирать «дебиторку».

-

Пропишите алгоритм или схему действий, как должен работать человек, который собирает дебиторку.

-

Будьте жестки в плане сбора дебиторки с вашими клиентами. Не бойтесь потерять тех, кто вам не платит.

Библиографическое описание:

Воробьева, А. Д. Аудит дебиторской задолженности / А. Д. Воробьева. — Текст : непосредственный // Молодой ученый. — 2017. — № 39 (173). — С. 23-25. — URL: https://moluch.ru/archive/173/45777/ (дата обращения: 31.01.2023).

В данной статье рассматривается аудит дебиторской задолженности. Приведены основные этапы проведения аудиторской проверки; цели и задачи аудита дебиторской задолженности; типичные ошибки, возникающие в ходе аудиторской проверки.

Ключевые слова: аудит, программа аудита, раскрытие информации, дебиторская задолженность

В условиях рыночных отношений практически невозможно управлять сложным экономическим механизмом хозяйствующего субъекта без своевременной экономической информации, основную часть которой дает четко налаженная система бухгалтерского учета, которая нуждается в проверке аудиторами.

Дебиторская задолженность является важным объектом аудита, основное предназначение которого заключается в установлении достоверности ее данных.

В бухгалтерском учете под дебиторской задолженность, как правило, понимаются имущественные права, представляющие собой один из объектов гражданских прав.

Согласно статье 128 Гражданского Кодекса Российской Федерации: «К объектам гражданских прав относятся вещи, включая деньги и ценные бумаги, иное имущество, в том числе имущественные права, работы и услуги, информация, материальные блага, а также результаты интеллектуальной деятельности, в том числе исключительные права на них (интеллектуальная собственность) [1, с 24–25].

Следовательно, право на получение дебиторской задолженности является имущественным правом, а сама дебиторская задолженность является частью имущества организации.

В настоящее время у предприятий значительно возрастает количество дебиторов. Вместе с тем, необходимо иметь в виду, что дебиторская задолженность, как реальный актив, играет важную роль в сфере предпринимательской деятельности.

Цель аудита дебиторской задолженности заключается в проверке законности возникновения дебиторской задолженности и своевременности ее погашения, правильности учета расчетов и мероприятий, которые проводятся руководством организации для устранения причин, вызывающих возникновение невостребованной задолженности.

Для достижения поставленных целей должны быть решены следующие задачи:

1) подтверждение соблюдение порядка документального отражения по возникновению дебиторской задолженности;

2) контроль за отсутствием искажений данных при отражении на счетах бухгалтерского учета и бухгалтерской отчетности;

3) подтверждение соответствия оформленных бухгалтерский операций действующим нормативным актам;

4) проверка наличия инвентаризации расчетов согласно учетной политике организации и законодательству.

Основными источниками информации для проверки дебиторской задолженности служат: договоры поставки, накладные, счета-фактуры, акты сверки расчётов, протоколы о зачёте взаимных требований, акты инвентаризации расчётов, векселя, копии платёжных документов, книга покупок, книга продаж, авансовые отчёты, учётные регистры по счетам 60, 62, 70, 71 и др., главная книга, бухгалтерская отчётность, положение об учётной политике предприятия и другие [3, с 142–143].

Аудит включает 4 этапа: предварительный, начальный, основной и заключительный.

![]()

![]()

![]()

Рис. 1. Этапы аудита

На предварительном этапе аудитору необходимо понять сферу деятельности предприятия, изучить отрасль, ее основные показатели, провести анализ дебиторской задолженности и выявить соответствие правильности отражения операций в бухгалтерском и налоговом учете. На данном этапе аудитор разрабатывает документ, который в себе содержит всю информацию об экономической деятельности предприятия. Данным документом может быть анкета с рядом вопросов и тестов.

Заключительной стадией данного этапа является определение возможности проведения дальнейшего аудита дебиторской задолженности [2, с 26–27].

На начальном этапе проводится планирование аудита. В первую очередь необходимо составить и документально оформить общий план аудита, в котором будут подробно описаны обьем и порядок проведения аудиторской проверки. Как правило общий план аудита является руководством при разработке программы аудита.

Основной этап, является самым ответственным этапом. Аудитору необходимо выполнить ряд аудиторских процедур и собрать все необходимые аудиторские доказательства. На данном этапе составляется план и программа аудита, которая актуальна для конкретного предприятия, согласно его специфике.

Программа аудиторской проверки дебиторской задолженности включает в себя:

- Проверка документооборота в организации, отражающая образование задолженности;

- Проверка правильности и полноты ведения бухгалтерского и налогового учета по формированию и погашению дебиторской задолженности;

- Подтверждение стоимостной оценки и точного измерения дебиторской задолженности.

- Представление и раскрытие информации о дебиторской задолженности.

Главным объектом проверки является правильность оформления и составления всех первичных документов. Однако бывают случаи когда аудитор не может применить запланированные аудиторские процедуры, так как документы могут отсутствовать или могут быть утрачены. В данном случае аудитору следует считать, что данная статья бухгалтерского учета имеет ошибку. Следующим важным моментом является оценка дебиторской задолженности. Важно определить нормальная или просроченная задолженность на предприятии. Результатом данного этапа является составление, заполнение и фиксирование аудиторских доказательств и рабочих документов.

На заключительном этапе по окончании работ аудитор формирует мнение по результатам проверки данного участка учета, составляет пакет рабочих документов, формулирует часть аудиторского отчета, относящуюся к области проверки, и представляет его совместно с рабочей документацией руководителю.

Как свидетельствует аудиторская практика, типичными ошибками, которые выявляются в ходе проверки дебиторской задолженности, являются отсутствие договоров на поставку продукции, первичных расчетно-платежных документов или их неполное оформление; ненадлежащие ведение учета; неправильное оформление и предъявление претензий по договорам.

Литература:

- Гражданский Кодекс Российской Федерации. Часть 1 [Электронный ресурс]: федер. закон от 30 нояб. 1994 г. № 51-ФЗ: (в ред. от 30 дек. 2012 г.; с изм. и доп. от 2 янв. 2013 г.) // КонсультантПлюс: справ. правовая система. — Версия Проф. — Электрон. дан. — М., 2013. — Доступ из локальной сети Науч. б-ки Том. гос. ун-та.

- Арабян К. К. Аудиторское заключение по новым стандартам / К. К. Арабян // Аудитор. — № 11. — 2012. — с.25–34.

- Горбунов Г. А. Реструктурирование кредиторской и дебиторской задолженности предприятий: учебное пособие / Г.А Горбунов, В. В. Григорьев, Г. В. Юн. М.: Гильдия специалистов по антикризисному управлению, 2014. 208 с.

Основные термины (генерируются автоматически): дебиторская задолженность, аудиторская проверка, бухгалтерский учет, аудит, аудитор, документ, налоговый учет, общий план аудита, программа аудита, раскрытие информации.

Работать с партнерами по принципу полной предоплаты могут себе позволить очень немногие фирмы. Является ли дебиторская задолженность нормальным явлением – об этом специалисты спорят, но ее наличие так или иначе не должно стать причиной разрыва партнерских отношений, иначе бизнес перестанет развиваться.

Действия руководителя

Наибольший эффект любых действий достигается при наличии четкого плана. Некоторые, особенно крупные, фирмы заранее разрабатывают ЛНА, в котором прописывается порядок работы с «дебиторкой». Такой подход даст эффект в любом случае, даже если речь идет о небольшой фирме. Обычно начинают с письменной претензии к контрагенту, затем отправляют повторную претензию. Следующий шаг – прекращение фактических поставок продукции, затем обращение в суд.

Обращаться в суд после определенной даты можно, но многие руководители считают правильным ориентироваться в первую очередь на поведение должника: при наличии действий, свидетельствующих о желании погасить задолженность, в суд не обращаются либо считают неприемлемым такое обращение вообще, чтобы не потерять клиента.

Имея решение о взыскании в пользу фирмы, не стоит полностью полагаться на оперативность ФССП, необходимо контролировать их работу силами собственной юридической службы или сторонних специалистов по исполнительному производству.

Многие руководители считают, что менеджеры, работающие с клиентом, должны быть заинтересованы в уменьшении дебиторской задолженности, стимулируя сотрудников через систему оплаты труда, иными способами. Такие действия не всегда оправданы и без учета специфики работы фирмы могут дать обратный эффект.

Наличие отдельного специалиста в штате, работающего с дебиторской задолженностью, может показаться «роскошью», но если структура дебиторской задолженности сложна, а ее объем значителен, обойтись без него будет проблематично. Хороший эффект дает введение лимитов задолженности для каждого партнера (группы партнеров), при превышении которых пора переходить к активным действиям.

Чтобы предупредить возникновение проблем в будущем, стоит еще до начала партнерства проверить платежеспособность контрагента (значительные возможности для этого дает интернет), а при заключении договора прописать в нем все детали, связанные с задержками платежей по срокам, санкциями.

Если желания или возможности работать с долгом нет, можно продать его по договору цессии.

Оценка перспектив и минимизация рисков

Остановимся на моменте оценки платежеспособности должника. С практической точки зрения он является одним из самых важных этапов работы, позволяющей минимизировать риски образования крупного долга или вовсе обойтись без просроченной «дебиторки» в расчетах.

Эту работу проводят до подписания договора, а также во время его действия. Проверка учредительных документов нужна всегда, при этом они должны быть действительны на дату заключения договора. Сюда же можно отнести свидетельство о внесении в ЕГРЮЛ (ЕГРИП), документы о постановке на учет в налоговой или подтверждение отсутствия оснований (для иностранной фирмы). В некоторых случаях необходимо уточнить наличие лицензии.

Нелишним будет проверить документы, подтверждающие полномочия руководителя, главного бухгалтера и других лиц, имеющих отношение к подписанию документов. Много информации дает изучение баланса будущего партнера и его налоговых деклараций.

Убедиться, что бизнес партнера реален и действует, помогут договоры аренды (документы на право собственности), относящиеся к офису, складам, торговым точкам. Обязательно нужно проверить, не привлекался ли руководитель фирмы к ответственности, например, за неуплату налогов, не является ли (не являлась ли) фирма участником судебного процесса, есть ли в отношении нее исполнительные производства.

Проверки после подписания договора, когда деловые отношения уже установлены, также необходимы, поскольку финансовое состояние бизнес-партнера может меняться.

Важно! ФНС собирается проверять обоснованность выбора деловых партнеров (письмо от 10/03/2021 БВ-4-7/3060@). Ответственность за работу с недобросовестным должником полностью ложится на фирму-кредитора.

Работа с судебным иском

Безусловно, если задолженность уже возникла, досудебное взыскание долга является лучшим решением. Однако часто решение проблемы приходится искать в суде. Рассмотрим, на что следует обратить внимание здесь.

Многие фирмы медлят с обращением в суд, ведь судебное разбирательство, как правило, означает конфликт и разрыв деловых связей. Специалисты советуют начинать действовать, если просрочка составляет от трех до шести месяцев. Действовать можно в двух направлениях: определить документально момент возникновения задолженности, подготовить необходимую доказательную базу в виде пакета документов, подтверждающих иск.

В то же время попытки решить проблему мирным путем могут включать переговоры, отправку письменных претензий. Определить, ухудшилось ли финансовое положение контрагента настолько, что он не может погасить долг, бывает достаточно сложно. Исходят обычно из конкретных сложившихся условий. Например, если партнер ежемесячно (или с другой периодичностью) гасил задолженность, но затем перестал, либо в договоре указаны сроки частичного погашения долга, но они нарушаются, проводят проверку этой фирмы. Поводом насторожиться и ускорить подачу иска может быть ситуация, когда деловой партнер перестал выходить на связь, игнорирует письма и обращения.

Недобросовестные контрагенты могут намеренно затягивать сроки оплаты задолженности, сводить общение к бесконечным обещаниям и переговорам. Цель — «дотянуть» до срока исковой давности или ликвидации своей фирмы, объявив ее банкротом.

Напомним: исковая давность по дебиторской задолженности не более 3-х лет (ст. 196 ГК РФ).

Документирование иска играет важную роль. Должны быть доказательства, что проблема возврата задолженности решалась и досудебными методами: должнику направлялась письменная претензия (например, заказным отправлением с уведомлением о вручении), в которой указано на возможность судебного разбирательства.

Суд откажет кредитору, если претензия составлена небрежно: указаны некорректные суммы и сроки, нет ссылки на пункт договора, где прописаны санкции за просрочку и пр.

Как вести диалог с дебитором

При общении с должником эффективен принцип наращивания давления, иными словами, постепенно партнер должен прийти к выводу, что ему выгодно как можно скорее отдать долг.

- Разъяснения. Они необходимы, чтобы должник ясно представлял сложившуюся ситуацию. Погасив дебиторскую задолженность, можно:

- сохранить партнерство на перспективу;

- упрочить свою деловую репутацию;

- продолжать пользоваться бонусами и скидками по договору.

- Сроки уплаты должником пропущены. Действия зависят от количества дней. Если задержка 1-3 дня, можно оперативно напомнить партнеру об этом. Если больше, оформляют письменную претензию, и далее при затягивании сроков речь можно вести речь о судебном разбирательстве.

- Причины неуплаты. Взыскание дебиторской задолженности предполагает гибкий подход. Далеко не все должники являются недобросовестными партнерами. Может возникнуть форс-мажор, перестановки в руководстве фирмы нарушают привычный рабочий ритм. У контрагента могут быть и кассовые разрывы, когда средств не хватает в определенный период, но он готов продолжать сотрудничество. Здесь есть смысл пересмотреть график платежей и заключить допсоглашение к договору. В некоторых случаях причиной просрочки платежа является плохо поставленная работа по отгрузке, обслуживанию клиента, плохое качество продукции и услуг, разногласия по сумме долга. Такие проблемы устраняются в кратчайшие сроки (сверка расчетов, исправление ошибок).

Партнер должен понимать, к кому конкретно обращаться, если возникает просрочка, кому предоставлять письменные гарантии оплаты в дальнейшем, как уплатить пеню. Необходимо разъяснить последствия в случае неуплаты: получение претензии, утрата бонусов, передача иска в суд (руководствуются принятым в компании ЛНА по работе с дебиторами).

Кстати говоря! Следить за соблюдением сроков, особенно если структура «дебиторки» сложная, вручную неэффективно. Целесообразно использовать для этого специальные программы.

Причиной могут быть и сиюминутные сложности должника: «зависшее» ПО или задержки с банковским переводом долга. Это тоже нужно учитывать ради сохранения долгосрочного партнерства.

Халикова Р.И. 1

1Башкирский государственный аграрный университет

Текст работы размещён без изображений и формул.

Полная версия работы доступна во вкладке «Файлы работы» в формате PDF

Типичные ошибки и недостатки учёта расчетов с покупателями и заказчиками, поставщиками и подрядчиками:

1) отсутствие договоров с покупателями и поставщиками или неправильное их оформление;

2) замена подлинных документов их копиями, не заверенными в установленном порядке;

3) ненадлежащее ведение учета (недостоверность аналитического учета, формальное проведение инвентаризации расчетов и т. д.);

4) ненадлежащее оформление и необоснованное предъявление претензий по договорам;

5) несвоевременное предъявление претензий покупателям, поставщикам;

6) отражение на счетах бухгалтерского учета нереальной дебиторской и кредиторской задолженности;

7) неправильное или неправомерное отражение на счетах учета сумм НДС, выделенных в счетах поставщиков;

некорректная корреспонденция счетов бухгалтерского учета;

некорректная корреспонденция счетов бухгалтерского учета;

9) несвоевременное оприходование товарно-материальных ценностей, полученных от поставщиков;

10) подделка документов и составление фиктивных обязательств для обеспечения неправомерных кассовых выплат;

11) счетные ошибки при отражении расчетов с покупателями и заказчиками, поставщиками и подрядчикам (при измерении количества, массы, размеров и т. п.);

12) регистрация хозяйственных операций в документах неунифицированной формы;

13) наличие незаполненных обязательных реквизитов в документах;

14) ошибки при регистрации документа, несвоевременная регистрация документа в учетном регистре;

15) несоблюдение сроков хранения документации в архиве;

16) уничтожение первичных документов без акта о списании документов к уничтожению;

17) несвоевременное списание задолженности с истекшим сроком исковой давности;

18) необоснованное отражение налогового вычета по НДС (например, по неотфактурованным поставкам и т. д.);

19) корректировки по списанным на затраты товарно-материальных ценностей (работам, услугам), ранее отраженным как неотфактурованные поставки, документы по которым поступили и имеют несоответствия с ранее отраженными в учете.

Список использованной литературы:

1. Федеральный закон «О бухгалтерском учете» от 06.12.2011 г. N 402-ФЗ [Электронный ресурс] : принят Гос. Думой 22.11.2011 г. : одобр. Советом Федерации 29.11.2011 г. : (ред. от 18.07.2017 г.) // СПС «Консультант Плюс».

2. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации от 29.07.1998 г. №34н [Электронный ресурс] : утв. приказом Минфина РФ от 29.07.1998 г. : (ред. от 29.03.2017) // СПС «Консультант Плюс».

3. Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/1999) утв. приказом Минфина РФ от 06.05.1999 г. №32н [Электронный ресурс] (ред. от 06.04.2015 г.) // СПС «Консультант Плюс».

4. Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/1999) утв. приказом Минфина РФ от 06.05.1999 г. №33н [Электронный ресурс] (ред. от 06.04.2015 г.) // СПС «Консультант Плюс».