Тема 12. Типичные нарушения, выявленные при ревизии некоторых участков учета

Цель темы – изучить типичные нарушения, выявляемые при ревизии основных участков бухгалтерского учета на предприятиях.

Расчеты с бюджетом. Типичными нарушениями могут быть: неправильное исчисление налогооблагаемой базы по отдельным налогам, неправомерное возмещение «входящего» НДС при отсутствии или неправильном его указании в расчетно-платежных документах, ненадлежащее ведение учета, неправильное определение налоговых льгот, несоответствие данных аналитического учета по отдельным налогам данным синтетического учета и показателям отчетности, нарушение сроков платежей по налогам.

Расчеты с подотчетными лицами. В результате могут быть выявлены факты оплаты командировочных расходов (суточных, оплата проезда и проживание) сверх установленных норм. Оформление расчетов с водителями за приобретенные ими горюче-смазочные материалы, запасные части и т. д. Проверяется качество оправдательных документов, сроки отчетности. Обоснованность представительских расходов должна подтверждаться наличием оправдательных документов: приказа о назначении лиц, ответственных за проведение мероприятий; программы встречи с представителями другой организации; сметы расходов, утвержденной руководителем; акта с приложенными документами, подтверждающими расходы и др.

Расчеты по кредитам и займам. Отсутствие договора займа или составление его с нарушением Гражданского кодекса РФ, отсутствие договора с банком о пролонгации кредита, ненадлежащее ведение учета, неправильный учет расходов по уплате процентов по кредитам и займам, нецелевое использование средств кредитов банков.

Учет затрат на производство. Несоответствие применяемого метода учета затрат методу, зафиксированному в учетной политике; неправильная оценка остатков незавершенного производства; неправильное разграничение расходов по отчетным периодам; необоснованное включение в себестоимость отдельных видов затрат.

Учет выпуска и реализации готовой продукции. Ведение бухгалтерского учета реализации продукции кассовым методом, хотя учетной политикой выбран метод начислений; неправильное исчисление фактической себестоимости проданной продукции; неполное отражение в учете выпущенной продукции; отсутствие налаженного аналитического учета готовой продукции по местам хранения и отдельным видам готовой продукции; отсутствие проведения инвентаризации готовой продукции; некорректная корреспонденция счетов при отражении в учете продажи продукции по бартеру, при зачете взаимных требований и др.

Учет финансовых результатов. Типичными ошибками являются: включение в состав внереализационных расходов сумм штрафов, налагаемых налоговыми и другими контролирующими органами; неправомерное использование прибыли отчетного года; неверная корреспонденция счетов при отражении прочих доходов и расходов; неверная корреспонденция счетов при отражении некоторых расходов за счет собственных источников через счет 84.

Учет капитала. Типичные ошибки: кредитовый остаток по счету 80 не соответствует заявленному в учредительных документах; невнесение или неполное внесение учредителями долей в уставный капитал в установленные сроки; несвоевременное внесение изменений в реестр акционеров; несвоевременное оформление выбытия и приема новых учредителей; невыплата дивидендов по привилегированным акциям, отсутствие документов, подтверждающих погашение задолженности учредителей.

Рекомендуемые материалы

Учет ценных бумаг. Типичными ошибками при этом могут быть: отсутствие документов, подтверждающих фактические финансовые вложения, или оформление их с нарушением установленных требований; неправильное исчисление фактической себестоимости ценных бумаг; некорректная корреспонденция счетов при отражении в учете финансовых вложений; несвоевременное отражение доходов по операциям с ценными бумагами.

Учет материально – производственных запасов. Отсутствие первичных приходно-расходных документов или оформление их с нарушением установленных требований; неправильное исчисление фактической стоимости заготовления материалов; списание в расход неоприходованных материальных ценностей (не оформленных приходными документами); списание материалов на производство по мере их отпуска со склада, а не по факту их расхода; отсутствие норм расхода материалов или их несоблюдение; арифметические ошибки при подсчете реализованной торговой наценки.

Учет основных средств. Несвоевременное оприходование объектов основных средств; неправильное исчисление первоначальной стоимости поступивших объектов основных средств; начисление амортизации по полностью амортизированным объектам; некорректная корреспонденция счетов при отражении операций по выбытию основных средств; неоприходование материальных ресурсов, остающихся при ликвидации объектов основных средств; неправильное исчисление налогооблагаемой прибыли при реализации объектов основных средств.

Учет расчетов с персоналом. Отсутствие документов, подтверждающих законность выплат работникам денежных средств (положений, приказов, распоряжений, договоров); ошибки при начислении выплат по среднему заработку (отпускных, по временной нетрудоспособности и др.); ненадлежащее ведение учета (неправильная корреспонденция счетов, расхождения между данными аналитического и синтетического учета); неправомерное списание потерь от порчи ценностей сверх норм естественной убыли в себестоимость продукции или за счет чистой прибыли предприятия вместо отнесения на виновных лиц.

Контрольные вопросы:

1. Чем должна подтверждаться обоснованность представительских расходов?

2. Обдумайте какими методами можно выявить типичные ошибки в учете затрат на производство?

3. Какие методы документального контроля помогут выявить ошибки по учету кассовых операций? Какие методы фактического контроля пригодятся для проверки участка основных средств?

4. Каким нормативным документам должен соответствовать договор займа при проверке участка расчетов по кредитам и займам?

Информация в лекции «5 лекция» поможет Вам.

5. Как правильно отразить в учете выбытие основных средств с остаточной стоимостью; полностью самортизированных?

6. Назовите документы, подтверждающие законность выплат работникам денежных средств?

7. Возможно, ли списание естественной убыли без проведения инвентаризации?

8. Какой нормативный документ бухгалтерского учета регламентирует правильность списания недостач?

9. Существуют ли унифицированные формы первичных документов для учета нематериальных активов?

10. Кем должны быть утверждены нормы расхода материалов на производство продукции на предприятии?

Все материалы сюжета

«Инвентаризация»

Если ошибки, допущенные в ходе инвентаризации, приведут к искажению отчетности на 10% и более, администрацию могут оштрафовать по ст. 15.11 КоАП РФ на сумму от 5 до 10 тыс. руб. Возможны и другие неприятные последствия.

Предлагаем ознакомиться с перечнем ошибок, которые чаще всего компании допускают в ходе годовой ревизии, чтобы их избежать или вовремя исправить. И конечно, даем ссылки на материалы системы КонсультантПлюс, где вы можете получить дополнительную информацию по вопросу или скачать образцы документов. Все материалы системы можно смотреть бесплатно, оформив пробный доступ.

|

Документ / Процедура |

В чем ошибаются |

Ссылка на материал КонсультантПлюс |

|

Приказ об инвентаризации |

Не указаны или не заполнены обязательные реквизиты: даты начала и окончания инвентаризации, состав комиссии, перечень проверяемых имущества и обязательств, порядок инвентаризации |

Образец приказа об инвентаризации |

|

Неправильный состав комиссии: включены лица, которых в ней быть не должно, например, МОЛ, или нет тех, кто должен входить в комиссию |

Кто может и кто должен входить в состав инвентаризационной комиссии |

|

|

Сроки в приказе не соответствуют масштабу инвентаризации. Часто бывает, что фронт работ большой, а период инвентаризации пара дней. Это укажет на то, что ревизия была формальной, и даст повод усомниться в результатах |

В какие сроки проводят инвентаризацию |

|

|

Действия до начала инвентаризации |

От МОЛ не получены приходно-расходные документы и расписки о том, что к началу инвентаризации все расходные и приходные документы на проверяемое имущество сданы в бухгалтерию или переданы комиссии, все поступившие ценности оприходованы, а выбывшие списаны |

Образец расписки материально ответственного лица перед началом инвентаризации |

|

Начало инвентаризации |

На инвентаризации отсутствует член комиссии или МОЛ. Отсутствие члена инвентаризационной комиссии является основанием для признания ее результатов недействительными. Такие же последствия грозят, если член комиссии распишется на документах, но затем выяснится, что присутствовать на ревизии он не мог физически (например, болел, был в командировке и т. п.). Если кто-то из комиссии не пришел, и оперативная замена по приказу руководителя невозможна, инвентаризацию следует отложить, приостановить. Отсутствие МОЛ может повлечь не только недействительность результатов, но и сложности с взысканием ущерба, если обнаружится недостача. В таких случаях инвентаризация также откладывается. Исключением является случай, когда присутствие МОЛ невозможно в течение длительного периода времени (в том числе по болезни) или МОЛ уклоняется от участия в инвентаризации |

Как провести инвентаризацию без МОЛ |

|

Собственно инвентаризация |

Здесь ошибки могут быть самыми разными, всё зависит от участка (вида имущества или обязательств), который проверяется, например:

|

Вам в помощь Путеводитель по годовой бухотчетности, раздел «Инвентаризация» |

|

Оформление итоговых документов |

При инвентаризации последовательно оформляются:

При формировании этих документов следует не только соблюдать правила их оформления (проставлять прочерки и все обязательные записи, подводить итоги и пр.), но и обращать внимание на хронологию издания документов и временные промежутки, приходящиеся на каждый этап, фиксируемый соответствующим документом. Даже если время не отпечатывается на бумажном носителе, хронологию легко отследить в вашем ПО. Нестыковки или нереальность временных затрат могут повлечь претензии к результатам инвентаризации от контролеров, аудиторов и пр. |

Подборка форм по инвентаризации |

См. также нашу статью «Инвентаризация в условиях коронавируса (рекомендации, образцы)».

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: contact@ekam.ru

Контактный телефон: +7(495)133-20-43

Какие ошибки в учете чаще всего находят аудиторы

Аудиторская проверка, в отличие от налоговой, призвана помочь бухгалтеру найти «узкие места» в учете и справиться с ними, уменьшив при этом число ошибок, а иногда и увеличив доходы компании, за счет грамотного учета и распределения ресурсов. Предлагаем сегодня поговорить об основных ошибках в учете, которые находят аудиторы.

Отсутствие резервов

Как известно, мир быстро меняется и нужно быть готовым к любому повороту событий. Чтобы смягчить последствия от неизвестности, всем компаниям рекомендуется формировать резервы.

Резервы по сомнительным долгам

Часто при аудиторских проверках обнаруживается просроченная дебиторская задолженность. Контрагент не платит, хотя по договору был обязан сделать это еще несколько месяцев назад. При этом компания не предпринимает каких-либо мер по взысканию или предпринимает, но они не приносят результата. Возможно, что покупатель даже находится в стадии банкротства или у него арестованы счета за неуплату налогов.

Такие виды задолженности принято относить к сомнительным долгам, т. е. вероятность того, что по ним будет произведен расчет, вы получите свои деньги за поставленный товар или услугу, крайне мала. В таком случае компания должна создавать соответствующий резерв, чтобы можно было списать, например, дебиторскую задолженность по контрагентам, исключенным из базы ЕГРЮЛ, на прочие расходы.

Так вы обезопасите себя и свою компанию от «хвостов» по задолженностям и сложностей по их списанию. Конечно, лучший совет здесь — не работать с сомнительными контрагентами, но он не всегда работает.

Резервы на отпуска

По закону не создавать такие резервы могут только малые предприятия на упрощенке, все остальные заранее должны позаботиться о том, откуда будут браться средства на ежегодные оплачиваемые отпуска. Это позволяет более равномерно признавать затраты в учете.

Отсутствие резервов не всегда ошибка. Возможно, что компания применяет упрощенные методы учета и не использует их. Но тогда это должно быть указано в учетной политике. Если такого указания аудитор не найдет — напишет замечание.

Если же действительно произошла ошибка и резервы должны были создаваться,то компании придется восстановить правильный порядок в учете, что, вероятно, отразится и на уже сданной отчетности — придется вносить исправления.

Подписание документов неуполномоченным лицом

Казалось бы, прописная истина — отчетность и другие документы подписывает только тот, кто имеет на это право. Но до сих пор неправомерные подписи не выходят из топа ошибок, обнаруженных аудиторами при проверках.

Чаще всего проблемы с подписями находят в счетах-фактурах, накладных и актах — первичке, которую порой подписывает любой свободный сотрудник. Но по закону у него должно быть право на подпись — основанием может быть доверенность или приказ. Кроме того, нужно следить за сроками действия таких документов.

Например, если срок доверенности закончился 1 марта, то 3-го марта сотрудник уже не может ссылаться на эту доверенность при подписи документов.

Отправьте заявку на консультацию по вопросам аудита бухгалтерского учета и отчетности компанией IAS

Подать заявку

Неправильное ведение забалансового учета

Забалансовые счета необходимы организации для управления и учета остатков, которые не включаются в основной бухгалтерский баланс.

Чаще всего забалансовые счета используются для учета находящихся в аренде основных средств или материальных ценностей, стоимость которых в учете уже списана, а сами вещи еще используются.

Это, например, недорогой инструмент, принтеры, калькуляторы, мелкая бытовая техника.

Аудиторы спешат напомнить, что правила учета и инвентаризации имущества распространяются, в том числе и на забалансовые счета. КоАП предусматривает административную ответственность за искажение отчетности, к которой привела неверная информация на забалансе.

При привлечении главного бухгалтера к ответственности за искажение учета и отчетности в соответствии со ст. 15.11 КоАП на него может быть наложен штраф в размере от 5 до 10 тысяч рублей. При повторном аналогичном нарушении в течение года размер штрафа составляет уже от 10 до 20 тысяч рублей.

Некорректное отражение займов

Предприятие может выдавать займы другим предприятиям или собственным сотрудникам, займы могут выдаваться на долгий срок или короткий, а также быть беспроцентными или процентными.

В зависимости от категории займа важно вести их учет на разных счетах. Выданные процентные займы являются финансовым вложением и должны отражаться на счете 58.3. Беспроцентные займы, выданные другим компаниям, необходимо аккумулировать на 76 счете. Займы, выданные сотрудникам, найдут свое отражение на счете — 73.

Грубой ошибкой будет вести учет всех займов на одном счете.

Свернутое отражение задолженностей (как кредиторской, так и дебиторской)

Учет задолженностей является наиболее уязвимым местом в бухгалтерском учете, особенно если в организации много контрагентов, которые являются одновременно и покупателями, и поставщиками. Иногда у бухгалтера возникает соблазн «свернуть» сальдо и отражать только общие остатки в отчетности.

Между тем зачет между статьями активов и пассивов, прибылей и убытков недопустим в большинстве случаев. Вести учет и формировать кредиторскую и дебиторскую задолженность необходимо в разрезе аналитики (по заказчикам, сделкам / договорам и т. д.). Проще говоря, по таким счетам как 60, 62, 76 и др. нужно рассматривать развернутое сальдо по субсчетам.

К примеру, вы имеете по одному и тому же контрагенту дебиторскую задолженность за реализованные товары по одному договору в сумме 100 000 рублей и кредиторскую задолженность в размере полученных авансов по другому в сумме 500 000 рублей.

Если взять только сальдо по данному контрагенту, то выходит, что вы должны ему 400 тысяч. Но в отчетности долг будет разделен. Часть его должна быть отражена в качестве дебиторки (100 тысяч) и часть в виде кредиторской задолженности (500 тысяч) и это будут разные разделы баланса.

В соответствии с ПБУ 4/99 «Бухгалтерская отчетность организации» не допускается в бухгалтерской отчетности зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету. Для того чтобы можно было вести «свернутый учет» необходимо письменное заявление контрагента о зачете денежного требования.

Т. е. если вы обратитесь к покупателю и предложите зачесть его долг за счет полученного аванса по другому договору, получите согласие, подпишете акт зачета, то тогда в вашем учете будет только кредиторка на сумму 400 тысяч.

Некорректное применение налоговых льгот

Налоговые льготы очень удобный инструмент, которым охотно пользуются все предприниматели, однако, важно следить за изменениями в законодательстве, а не применять их по накатанной. Возможно, с текущего периода вы утратили возможность применения налоговой льготы, т. к. среднесписочная численность ваших сотрудников выросла или наоборот, законодательство изменилось, а вы не обратили внимание.

Регулярно аудиторы находят ошибки в таком применении налоговых льгот по «накатанной».

Договоры с сомнительными контрагентами

Вначале мы уже писали про резервы, которые нужно создавать по возможным сомнительным долгам. Чтобы их избежать, необходимо тщательно проверять контрагентов на надежность.

Большое число онлайн-сервисов позволяет проверить все ключевые параметры партнеров — начиная с ЕГРЮЛ и отчетности, заканчивая имеющимися судебными делами. На основании этой информации вы делаете выводы — работать с таким контрагентом или нет.

К тому же работа с сомнительными контрагентами повышает риск для вашего предприятия попасть в список для выездной налоговой проверки или получить доначисление по налогу на прибыль и НДС именно из-за сотрудничества с такими недобросовестными поставщиками и клиентами.

Заказать процедуру обязательного аудита от компании IAS можно прямо сейчас.

Нет первичной документации

Проблема всех бухгалтеров — получить от менеджеров первичку. Они ее обязательно принесут — «завтра», — а без первичных документов принимать ничего к учету нельзя. Любой проверяющий обратит на это внимание. Поэтому важно отладить документооборот в компании.

Еще одна проблема — недостаточно подтверждающих документов.

Например, в организации есть положение о премировании и сотрудники регулярно получают премии, но при этом, расчетов по премиям нет, как сформировались суммы (разные для каждого работника) — неясно. Это тоже грубое нарушение.

При проверке ФНС это может быть истрактовано как отсутствие первичных бухгалтерских документов. За это НК предусматривает штрафы для должностных лиц от 5 до 10 тысяч рублей при однократном нарушении и от 10 до 20 тысяч рублей при повторном.

«В жизни неизбежны две вещи – смерть и налоги» – написал в своем письме Бенджамин Франклин в 1789 г. Хочется добавить, что неизбежны не только налоги, но и, как показывает практика, ошибки в их исчислении. Ошибки в расчете налогов – явление нередкое, а урегулировать их последствия достаточно сложно.

Налогоплательщик должен внимательно рассчитывать и постоянно контролировать своевременность и полноту поступления в бюджет налогов и сборов. Это поможет избежать в будущем значительных проблем с начислением пеней и принудительным взысканием недоимки, а так же привлечении к ответственности за нарушение законодательства о налогах и сборах и уплате штрафов, установленных Налоговым кодексом Российской Федерации.

К сожалению, многие ошибки в расчетах налогов и сборах выявляет именно налоговые инспекторы при проведении камеральных и выездных налоговых проверок, что неизбежно ведет к негативным последствиям для налогоплательщика. И хотя Налоговым кодексом РФ предусмотрена «презумпция добросовестности» налогоплательщика, все же незнание закона не освобождает от ответственности. Поэтому недостаточно четкое понимание порядка исчисления налогов и сборов, незнание тонкостей некоторых вопросов налогообложения может и, увы, приводит, к неправильному исчислению налогов и, как следствие, лишним проблемам и спорам с налоговыми органами. В конечном итоге такие ошибки влекут финансовые потери налогоплательщика, которые можно избежать, грамотно рассчитывая ваши налоговые обязательства перед государством.

Федеральная налоговая служба РФ составила перечень самых распространенных нарушений, которые налоговые инспекторы выявляют в ходе проверок. Ошибки, которые могут возникнуть в учете большинства компаний, приведены в таблице. С ее помощью вы сможете проверить расчет налогов в ситуациях, на которые обязательно обратят внимание контролеры и обезопасить себя от возможных неприятностей.

Нарушение Статья Налогового кодекса РФ, которая нарушена Комментарий НДС Не уплатили НДС со стоимости СМР, выполненных для собственного потребления Подп. 3 п. 1 ст. 146 Если компания строит объект смешанным способом, то на ту часть работ, которые выполняет подрядчик, налог начислять не нужно Не начислили НДС на стоимость имущества, переданного безвозмездно П. 1 ст. 146 Отметим, что судьи не всегда соглашаются с налоговиками по поводу того, что считать безвозмездной передачей (см. статью «Выберите тот вариант налогового учета бонусных товаров, который больше вам подходит») Не начислили НДС при передаче товаров (работ, услуг) для собственных нужд Подп. 2 п. 1 ст. 146 При передаче товаров для собственных нужд НДС нужно платить, только если расходы на переданную продукцию (работы, услуги) компания не учитывает при расчете налога на прибыль Занизили налоговую базу, так как не скорректировали ее по рыночным ценам Ст. 40 , п. 1 ст. 146, ст. 153 С 2012 года перечень ситуаций, в которых налоговики могут проверять цены, существенно сокращен. Так, инспекторы уже не могут проверять цены по всем без исключения товарообменным договорам. Подробнее — в статье «Узнайте, проверит ли ИФНС ваши цены и кто сможет платить налог на прибыль консолидированно», опубликованной в журнале «Главбух» № 1, 2012. Поэтому придирок контролеров можно опасаться в основном по сделкам, доходы от которых отражены до 1 января 2012 года Предоплату не включили в налоговую базу П. 1 ст. 154 Налог с предоплаты необходимо рассчитать, даже если отгрузка состоится в том же квартале. В этом уверены налоговики. Заметим, что судьи считают по-другому (постановление ФАС Поволжского округа от 7 сентября 2011 г. по делу № А57-14658/2010). И еще один важный момент. Под НДС подпадают также авансы, полученные в неденежной форме. Это предусмотрено правилами, утвержденными постановлением Правительства РФ от 26 декабря 2011 г. № 1137 Неправомерно применяют ставку 10% П. 2 ст. 164 Например, организация использует ставку 10% по медицинским товарам, которые не указаны в Перечне, утвержденном постановлением Правительства РФ от 15 сентября 2008 г. № 688 При аренде или покупке государственного или муниципального имущества не удержали «агентский» налог (или удержали не в полной сумме) П. 3 ст. 161 Обратите внимание: при покупке государственного или муниципального имущества контролеры требуют удерживать налог не только с цены, но и с процентов за рассрочку. Об этом сказано в письме Минфина России от 9 сентября 2010 г. № 03-07-11/380 Поставили налог к вычету по счетам-фактурам «проблемных» контрагентов П. 1 , 2 ст. 171, п. 1 ст. 172 Придирки налоговиков в основном сводятся к тому, что первичные документы подписали «не установленные лица» или не подтверждена реальность сделок. Чтобы при необходимости можно было оспорить подобные претензии, лучше запастись документами, которые подтверждают должную осмотрительность компании при выборе контрагента. О том, как проверить поставщика, чтобы у проверяющих не возникало претензий, вы можете прочитать в статье «Как обезопасить свою компанию от обвинений в неосмотрительности», опубликованной в журнале «Главбух» № 17, 2011 Заявили вычет при отсутствии документов, которые подтверждают принятие товаров на учет, или договоров с контрагентами П. 1 ст. 172 Согласно пункту 2 статьи 434 Гражданского кодекса РФ, компании могут не заключать договор в виде единого документа. Например, продавец может выставить счет, а покупатель его оплатить. В этом случае отказ в вычете налога неправомерен. К тому же судьи нередко позволяют принять налог к вычету, даже если договора вовсе нет, но товары компания получила и оприходовала. Подробнее об этом рассказано в статье «Вычеты по НДС, которые заявлять очень рискованно», опубликованной в журнале «Главбух» № 14, 2011 Поставили налог к вычету по услугам, которые нужны для необлагаемых операций П. 2 ст. 170, п. 2 ст. 171 Если компания занимается реализацией, которая подпадает под льготы, или же применяет «вмененку», «входной» налог нужно учитывать в стоимости приобретенных товаров (работ, услуг) Предъявили налог к вычету по экспорту, хотя пакет подтверждающих документов не собран (или же неполный) П. 3 ст. 172 Подробнее о порядке расчета НДС экспортерами рассказано в статье «Рекомендации, которые помогут вам быстро разобраться в сложностях при учете экспорта», опубликованной в журнале «Главбух» № 22, 2011 Компания не ведет раздельный учет льготных и облагаемых операций П. 4 ст. 149, п. 4 ст. 170 В таком случае организация не вправе заявлять вычеты по НДС. Впрочем, раздельный учет можно не вести на законных основаниях, если расходы на льготные товары (работы, услуги) за квартал не превышают 5% от общей суммы затрат. Кстати, при расчете данной пропорции нужно учитывать в том числе и общехозяйственные расходы Покупатель не восстановил НДС, принятый к вычету с предоплаты Подп. 3 п. 3 ст. 170 Если компания не получила в данном квартале товар от поставщика, она и не должна восстанавливать НДС. Тогда это нужно будет просто пояснить налоговикам Не восстановили НДС при переходе на спецрежим Подп. 2 п. 3 ст. 170 Если компания с 2012 года применяет «упрощенку» или ЕНВД, в IV квартале 2011 года нужно было восстановить НДС по товарам (работам, услугам), которые будут использоваться при спецрежиме. А также по основным средствам — в части, пропорциональной остаточной стоимости Компания на «упрощенке» выставила покупателю счет-фактуру с НДС, но не уплатила налог в бюджет П. 5 ст. 173 В данном случае «упрощенщику» безопаснее также сдать декларацию по НДС Налог на прибыль Завышены расходы по сделкам с участием фирм-однодневок П. 1 ст. 247, п. 1 ст. 252 Налоговые инспекторы традиционно уделяют особое внимание контрагентам компании. Если контролеры приходят к выводу, что партнер является «однодневкой», реальных хозяйственных операций с ним не было, а документы недостоверны, то расходы по соответствующим договорам снимают Занижены доходы по договорам с взаимозависимыми лицами, а также по внешнеторговым сделкам, в которых установлены цены ниже рыночных Ст. 40, 249, п. 6 ст. 274 Как и по НДС, претензии налоговиков в основном возможны в отношении договоров, доходы от которых отражены до 1 января 2012 года Выручка от реализации, указанная в декларации, расходится с показателями бухгалтерского и налогового учета, а также первичными документами П. 1 , 2 ст. 249 При проверке налоговики обычно сравнивают данные налоговой и бухгалтерской отчетности. И если выявляют расхождения, просят их объяснить. Однако далеко не всегда выручка в бухучете, отраженная на счете 90, должна совпадать с налоговым учетом. Простой пример. Компания совмещает оптовую торговлю с розничной. С розницы платит ЕНВД. В бухучете компания отражает всю выручку, а в декларации по налогу на прибыль — только доход от оптовой торговли. Кроме того, инспекторы могут обнаружить расхождения между налоговыми регистрами и итоговыми показателями, отраженными в декларации. Тут уж различий быть не должно. Поэтому, прежде чем сдавать отчетность, лучше полностью сверить ее с документами налогового учета «Кредиторку», по которой истек срок давности, вовремя не отнесли на расходы П. 18 ст. 250 По кредиторской задолженности рекомендуем проводить инвентаризацию ежеквартально (или ежемесячно — в зависимости от выбранных компанией отчетных периодов по налогу на прибыль). Как только истечет срок исковой давности по конкретной задолженности, нужно в этом же отчетном периоде включить ее сумму в состав внереализационных доходов. Так считают налоговики (письмо УФНС России по г. Москве от 24 августа 2011 г. № 16-15/082367@). С этим согласны и судьи ВАС РФ. Правда, они отмечают, что доход нужно отразить в том же налоговом, а не отчетном периоде. Это указано в постановлении Президиума ВАС РФ от 8 июня 2010 г. № 17462/09 Проценты по выданным займам не отразили во внереализационных доходах П. 6 ст. 250, п. 6 ст. 271 Проценты по договорам займа нужно признавать в доходах ежемесячно. Причем независимо от того, когда должник по факту их уплачивает. Такая позиция приведена в письме Минфина России от 15 июня 2011 г. № 03-03-06/1/345. Добавим, что судьи нередко считают так: если заемщик перечисляет проценты единовременно при возврате займа, только на этот момент и возникает доход у кредитора. Пример — постановление ФАС Западно-Сибирского округа от 6 апреля 2011 г. по делу № А45-8330/2010 Завысили расходы на амортизацию П. 1 ст. 258, подп. 1 п. 1 ст. 259.3 Типичная ошибка, которую выявляют инспекторы, — компания неверно определила амортизационную группу. Кроме того, контролеры пересчитают амортизацию, если организация необоснованно применяла повышенный коэффициент 2 по основным средствам, которые по факту эксплуатирует вовсе не в условиях повышенного износа В расходы единовременно включили затраты на достройку, реконструкцию, модернизацию основных средств П. 2 ст. 257 Такие расходы увеличивают стоимость основных средств. Однако, возможно, компания провела модернизацию имущества стоимостью менее 40 000 руб., затраты на которое были включены в расходы единовременно. Тогда и затраты на модернизацию тоже можно учесть сразу независимо от их размера. Это подтвердили чиновники в письме Минфина России от 4 октября 2010 г. № 03-03-06/1/624 Убыток от продажи основного средства учли единовременно П. 3 ст. 268 Данный убыток нужно учитывать равными долями. При этом срок списания определяется так. Из срока полезного использования имущества нужно вычесть фактический период его эксплуатации При расчете налога на прибыль учли затраты на содержание объектов, которые компания не использует сама и не сдает в аренду П. 1 ст. 252, ст. 264 Это могут быть, например, затраты на коммунальные услуги и охрану помещений, складов, которые организация временно не использует. Причем если организация сдает в аренду только часть помещений, то амортизацию и другие расходы в налоговом учете инспекторы разрешают учитывать тоже лишь частично Компания относит на затраты арендную плату при том, что договора с арендодателем нет. Либо не подтверждено, что данное имущество принадлежит арендодателю на праве собственности Подп. 10 п. 1 ст. 264 Чиновники уже давно высказываются против учета расходов на аренду, если у контрагента право собственности на имущество не зарегистрировано. Пример — письмо Минфина России от 1 декабря 2011 г. № 03-03-06/1/791. Однако компания может оспорить такую позицию контролеров. Ведь судьи, напротив, часто признают правомерность учета арендной платы в данной ситуации. Например, это указано в постановлении ФАС Московского округа от 26 августа 2011 г. № КА-А40/9333-11 Материальные затраты, которые непосредственно связаны с производством продукции, компания учитывает как косвенные расходы Ст. 254, 318 Подобные расходы надо учитывать только в составе прямых. Налоговики проверяют также, правильно ли производственные предприятия распределяют прямые расходы (на остатки незавершенного производства, готовой продукции на складе и отгруженной, но не реализованной продукции) В расходы включили проценты по займам, которые превышают норматив Ст. 269 Например, компания могла использовать не ту ставку рефинансирования. Ведь если по условиям договора процент может меняться, нужно использовать ставку Банка России, которая действует на дату учета расходов. То есть на конец месяца На расходы списали дебиторскую задолженность, по которой не истек срок давности Подп. 2 п. 2 ст. 265 Если компания хочет списать просроченный долг на расходы, не нужно подписывать акт сверки с контрагентом. Иначе срок давности нужно будет считать заново Списали расходы по штрафам и пеням, которые перечислили в бюджет и внебюджетные фонды П. 2 ст. 270 В расходах нельзя учитывать не только «налоговые» штрафы, но и другие санкции за нарушения законодательства, например валютного Завысили размер командировочных расходов Подп. 12 п. 1 ст. 264 В качестве примера налоговики приводят такие ситуации: —командировочные выплачены физлицам, которые не являются сотрудниками (например, работают по гражданско-правовому договору); —учтена оплата дополнительных услуг гостиниц (мини-бар, питание); —в расходы включили затраты на полисы добровольного страхования ответственности перевозчика при покупке авиа- и ж/д билетов В расходы включили материальную помощь, а также премии, которые выплачены не за производственные результаты Ст. 255, 270 В ИФНС считают: премии к профессиональным праздникам и юбилеям в расходах не учитывают. Устойчивой практики в пользу компаний по данному вопросу нет. Поэтому с контролерами лучше согласиться. Теперь о премиях за производственные результаты. Налоговики требуют, чтобы в трудовых или коллективных договорах была ссылка на положение о премировании. При таком условии эти премии можно отнести на расходы Учли затраты, которые не относятся к текущему периоду П. 1 ст. 272 Например, инспекторы не согласятся с единовременным учетом расходов, если компания приобрела неисключительное право на компьютерную программу. Также налоговики считают неверным списывать сразу затраты на лицензии, которые выданы на определенный срок. Расходы же на бессрочную лицензию (госпошлину, оплату консультационных, юридических услуг) можно учесть сразу. Такую позицию налоговики высказали в письме ФНС России от 28 декабря 2011 г. № ЕД-4-3/22400 Завысили расходы из-за того, что компания совмещает ЕНВД с общим режимом и не ведет раздельный учет П. 9 , 10 ст. 274 Методику раздельного учета компания устанавливает в учетной политике. При этом если расходы невозможно отнести к конкретному виду деятельности, их нужно распределять пропорционально доле выручки от «вмененной» деятельности в общем объеме выручки от реализации. Избежать сложностей раздельного учета можно, если для «вмененки» создать отдельную организацию Не исчислили ежемесячные авансовые платежи, если выручка за предыдущие кварталы превысила установленный лимит П. 3 ст. 286 Компании, у которых выручка за предыдущие четыре квартала составляет в среднем не более 10 млн руб., уплачивают авансы по налогу на прибыль только по итогам квартала. Однако при этом нужно постоянно следить за размером доходов и своевременно начинать уплачивать ежемесячные авансы, если лимит превышен НДФЛ Не удержали или не перечислили в установленный срок налог с фактически выплаченных доходов П. 6 ст. 226 Налоговым периодом по НДФЛ является год. Однако инспекторы вправе доначислить компании налог, пени и штраф и по проверке за несколько месяцев в течение года. К такому выводу пришли судьи ВАС в постановлении Президиума ВАС РФ от 5 июля 2011 г. № 1051/11 Стандартные вычеты предоставили без подтверждающих документов П. 1 ст. 218 Подробнее о документах, которые нужны для стандартных вычетов, вы можете прочитать в статье «Бумаги, которые должен принести сотрудник, чтобы вы предоставляли ему стандартные вычеты», опубликованной в журнале «Главбух» № 18, 2011 В доход сотрудника не включили подотчетные суммы, по которым нет авансовых отчетов П. 1 ст. 210, п. 1 ст. 226 Налоговики нередко доначисляют НДФЛ, если сотрудник не отчитался за подотчетные суммы. Однако судьи обычно признают, что средства, выданные под отчет, не могут быть доходом работника. Например, это указано в постановлении ФАС Московского округа от 16 июня 2010 г. № КА-А40/5879-10-3 Не удержали налог с сумм, которые компания перечислила за работника, а также выплатила ему по договорам подряда или аренды Ст. 210 В качестве примеров налоговики приводят оплату обучения и кредитов. Однако в случае с учебой налог удерживать не нужно, если выполняются условия, указанные в пункте 21 статьи 217 Налогового кодекса РФ. В частности, у образовательной организации есть лицензия. По кредитам тоже есть льгота. Она действует, если компания возмещает работнику затраты на проценты на покупку или строительство жилья (п. 40 ст. 217 кодекса) Имущественные налоги Занизили остаточную стоимость имущества из-за того, что неверно определили амортизационную группу П. 1 ст. 375 Стоимость основных средств для целей налога на имущество компании определяют по правилам бухучета. А в бухучете Классификацию основных средств, утвержденную постановлением Правительства РФ от 1 января 2002 г. № 1, использовать необязательно. При необходимости этот аргумент можно использовать в споре с контролерами Не уплатили налог на имущество с объекта, учтенного на счете 08, который компания использует в своей деятельности П. 1 ст. 375 Даже если компания начала использовать объект частично, лучше включить его в налоговую базу. Подробнее о том, в каких ситуациях инспекторы обычно доначисляют налог на имущество, вы можете прочитать в статье «Простые правила, следуя которым вы снизите риск претензий к вашему налогу на имущество», опубликованной в журнале «Главбух» № 21, 2011 В базу по транспортному налогу включили не все объекты П. 1 ст. 358 Иногда организации не начисляют налог на транспорт, который находится на длительном ремонте. Однако налог нужно платить независимо от того, использует ли компания данное имущество «Упрощенка» и ЕНВД Компания применяет «упрощенку», хотя соответствует не всем обязательным условиям, установленным для этого спецрежима П. 3 ст. 346.12, п. 4 ст. 346.13 Бывают ситуации, когда филиал компании создан только на бумаге, и из-за этого налоговики запрещают ей применять «упрощенку». В таком случае лучше внести изменения в учредительные либо другие документы, в которых говорится о филиале. Еще одно частое нарушение: доля других организаций в уставном капитале компании на «упрощенке» превысила 25% Чтобы применять спецрежим, используют схемы дробления бизнеса — Налоговикам подобные схемы известны и они пытаются с ними бороться. Бухгалтеру же можно предупредить директора о возможных рисках (пересчет налогов по общей системе с уплатой пеней и штрафов) Не полностью учли доходы при расчете «упрощенного» налога П. 1 ст. 346.15 О том, как «упрощенщику» правильно отразить доходы в ситуациях, которые часто вызывают вопросы на практике, рассказано в статье «Ответы на острые вопросы о книге учета доходов и расходов», опубликованной в журнале «Главбух» № 3, 2012 «Упрощенщик» учел расходы, которые не входят в закрытый перечень П. 1 ст. 346.16 Здесь все достаточно просто. Если расходы не указаны в пункте 1 статьи 346.16 кодекса, отразить их в налоговом учете нельзя. Например, это относится к стоимости приобретенных земельных участков, представительским расходам, договорным штрафам Расходы компании на «упрощенке» не подтверждены документами или же бумаги составлены с нарушениями Ст. 346.16, 346.17 Компании, применяющие упрощенную систему, которые исчисляют налог с объекта «доходы минус расходы», должны обосновывать свои траты документами так же, как и организации на общем режиме налогообложения. В этом плане никаких льгот для «упрощенщиков» не предусмотрено Компания, которая применяет «упрощенку» с объектом «доходы минус расходы», не исчисляет минимальный налог П. 6 ст. 346.18 Минимальный налог в размере 1% от доходов нужно рассчитывать по итогам года для того, чтобы сравнить его с «обычным» налогом. Если минимальный окажется больше, его и нужно заплатить. Раз налоговики указали на такое нарушение, видимо, о расчете минимального налога на практике нередко забывают Занизили физические показатели по ЕНВД Ст. 346.27, 346.29 Например, неверно посчитали площадь торгового зала. Этот показатель нужно определять на основании инвентаризационных и правоустанавливающих документов. Чиновники поясняют, что таковыми могут быть в том числе договор купли-продажи нежилого помещения, технический паспорт на помещение, планы, схемы, экспликации, договор аренды. Это указано в письме Минфина России от 15 ноября 2011 г. № 03-11-11/284 Излишне уменьшили сумму налога при «упрощенке» с объектом «доходы» или ЕНВД П. 3 ст. 346.21, п. 2 ст. 346.32 Речь идет о праве организации уменьшить налог на страховые взносы и больничные. Однако из суммы налога можно вычесть только уплаченные взносы. Кроме того, нужно проверить, чтобы размер такого вычета (включая также пособия) не превышал 50% суммы налога. Подробнее об этом вы можете прочитать в статье «Все, что нужно знать «упрощенщику» о выплате и возмещении пособий в 2012 году». Компания, которая совмещает ЕНВД с общим режимом или «упрощенкой», не ведет раздельный учет П. 7 ст. 346.26 Если не распределять доходы и расходы между видами деятельности, которые подпадают под разные режимы, компания занизит налоговую базу по «упрощенному» налогу или налогу на прибыль

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: contact@ekam.ru

Контактный телефон: +7(495)133-20-43

Типичными

ошибками

и нарушениями в учете готовой продукции

и ее реализации являются следующие:

• нарушения,

допущенные при оформлении первичных

документов;

• отсутствие

графиков документооборота;

• нарушения

сроков хранения документации в архиве;

• отсутствие

инвентаризации готовой продукции;

• несоответствие

применяемого предприятием способа

оценки готовой продукции, отражаемой

в бухгалтерском балансе, способу,

утвержденному учетной политикой;

• несоответствие

способа списания общехозяйственных и

коммерческих расходов способу,

закрепленному в учетной политике для

целей бухгалтерского учета;

• счетные

(арифметические) ошибки при расчете

отклонений фактической производственной

себестоимости выпущенной продукции от

нормативной (плановой) производственной

себестоимости продукции;

• несоответствие

данных аналитического и синтетического

учета готовой продукции;

• отсутствие

аналитического учета в разрезе видов

произведенной и отгруженной продукции;

• несоответствие

данных складского учета данным

бухгалтерского учета в части отгруженной

продукции и хранящейся на складе;

• несвоевременное

отражение выручки от продажи продукции;

• исправления

по выявленным ошибкам прошлых лет в

отчетном периоде путем увеличения

выручки от продажи продукции ткущего

периода;

• нарушение

методологии учета (неверно составленные

корреспонденции счетов).

Обобщение

результатов проверки. Рабочие документы

аудитора

Аудитор

обязан составлять рабочие документы о

проведенных аудиторских процедурах в

отношении выпуска, отгрузки и продажи

продукции в достаточно полной и подробной

форме, необходимой для обеспечения

общего понимания аудита. В рабочих

документах должно содержаться обоснование

разить профессиональное суждение,

вместе с выводами аудитора по ним. В тех

случаях, когда аудитор проводил

рассмотрение сложных принципиальных

вопросов или высказывал по каким-либо

важным для аудита вопросам профессиональное

суждение, в рабочие документы следует

включать факты, которые были известны

аудитору на момент формулирования

выводов, и необходимую аргументацию.

В целях

повышения эффективности подготовки и

проверки рабочих документов аудитор

может использовать типовые формы

документации:

• стандартную

структуру аудиторского файла (папки)

рабочих документов;

• бланки;

• вопросники;

• типовые

письма;

• обращения

и т. п.

Для

повышения эффективности аудита аудитор

вправе использовать в ходе проверки

расчетов графики, аналитическую и иную

документацию, подготовленные аудируемым

лицом.

Такой

документацией могут быть аналитические

данные о количестве, видах отгруженной

и проданной продукции конкретным

покупателям, о динамике изменения

операций по выпуску, отгрузке

и продаже

продукции, финансовых результатах от

продажи продукции по сравнению с

предшествующими периодами. В этих

случаях аудитор обязан убедиться в том,

что такие материалы подготовлены

надлежащим образом. Подготовленная

аудируемым лицом документация является

частью рабочих документов аудитора.

В состав

рабочей документации при проверке

операций по вы-

пуску,

отгрузке и продаже продукции обычно

включают:

• информацию,

отражающую процесс планирования, включая

программы аудита и любые изменения к

ним;

• доказательства

понимания аудитором систем бухгалтерского

учета и внутреннего контроля;

• доказательства,

подтверждающие оценку неотъемлемого

и иных видов риска, и любые корректировки

этих оценок;

• доказательства,

подтверждающие факт анализа аудитором

работы аудируемого лица по внутреннему

аудиту и сделанные аудитором выводы;

• анализ

хозяйственных операций по выпуску,

отгрузке и продаже продукции и остатков

по счетам бухгалтерского учета «Выпуск

продукции (работ, услуг)», «Готовая

продукция», «Товары отгруженные»,

«Продажи», «Прибыли и убытки»;

• сверку

расчетов между предприятием и покупателями

за отгруженную и проданную продукцию;

• анализ

показателей финансового результата от

продажи продукции и тенденций деятельности

предприятия;

• сведения

о характере, временных рамках, объеме

аудиторских процедур и результатах их

выполнения;

• сведения

о том, кто выполнял аудиторские процедуры,

с указанием времени их выполнения;

• копии

сообщений, направленных другим аудиторам,

экспертам и третьим лицам (покупателям),

и полученных от них ответов;

• копии

писем и телеграмм по вопросам аудита,

направленных руководству аудируемого

лица или обсуждавшийся с ним, включая

выявленные существенные недостатки

системы внутреннего контроля;

• письменные

заявления, полученные от аудируемого

лица;

• выводы,

сделанные аудитором по наиболее важным

вопросам проверки выпуска, отгрузки и

продажи продукции, включая ошибки и

необычные обстоятельства, которые были

выявлены аудитором в ходе проверки и

сведения о действиях, предпринятых в

связи с этим аудитором;

• копии

финансовой (бухгалтерской) отчетности

и аудиторского заключения.

Рабочая

документация может создаваться аудитором

на бумажных, машинных или иных носителях,

обеспечивающих сохранность сведений,

содержащихся в ней, в течение времени,

установленного для хранения рабочей

документации в архиве.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- Опубликовано 25.11.2021 08:52

- Автор: Administrator

- Просмотров: 2447

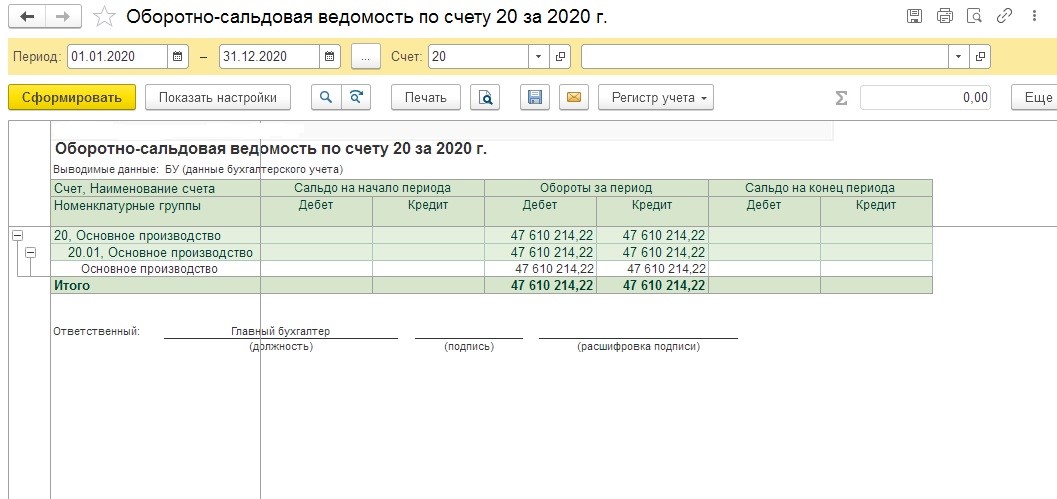

Ранее мы рассказывали о проведении аудита МПЗ и выявляемых ошибках в отношении учёта материалов. Эта тема вызвала большой интерес среди наших читателей. Поэтому мы решили не останавливаться на достигнутом и в этой публикации остановимся на ошибках, встречаемых при аудите готовой продукции (ГП) в 1С: Бухгалтерии предприятия ред. 3.0.

Готовая продукция как часть МПЗ — конечный результат производственного процесса, как правило, предназначенный для продажи.

Аудиторская проверка участка ГП требуется большинству предприятий в сфере производства.

Цель проверки – анализ правильности и полноты оприходования готовой продукции, достоверного исчисления выручки от реализации и себестоимости реализованной продукции.

Рассмотрим самые распространенные ошибки, выявляемые в ходе аудиторской проверки в учете ГП:

1. В учётной политике не установлен порядок учёта готовой продукции или не применяется способ, закреплённый в учетной политике.

• оценка ГП не соответствует методу, который прописан в учётной политике организации (с применением счета 40 «Выпуск продукции (работ, услуг)» или без него).

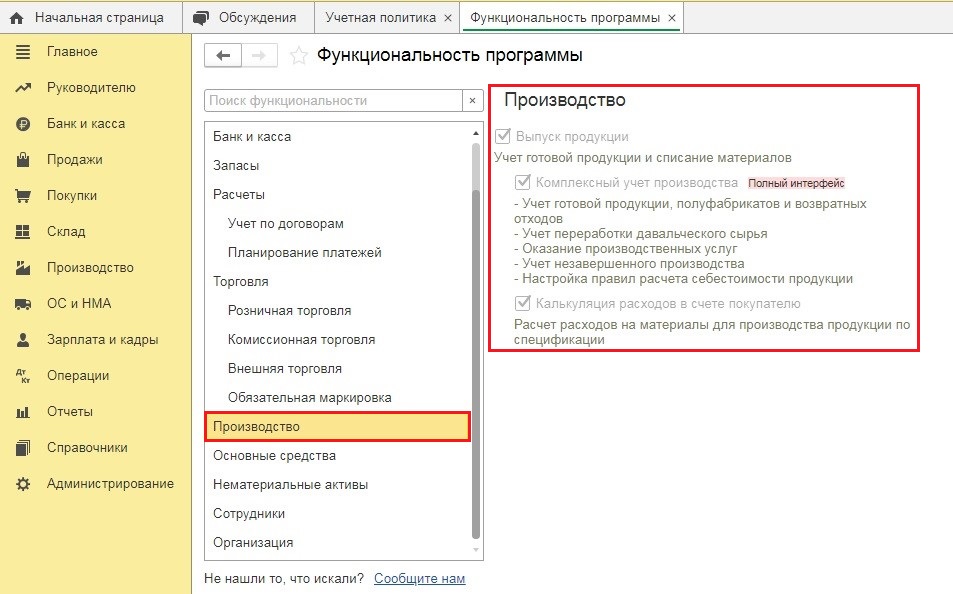

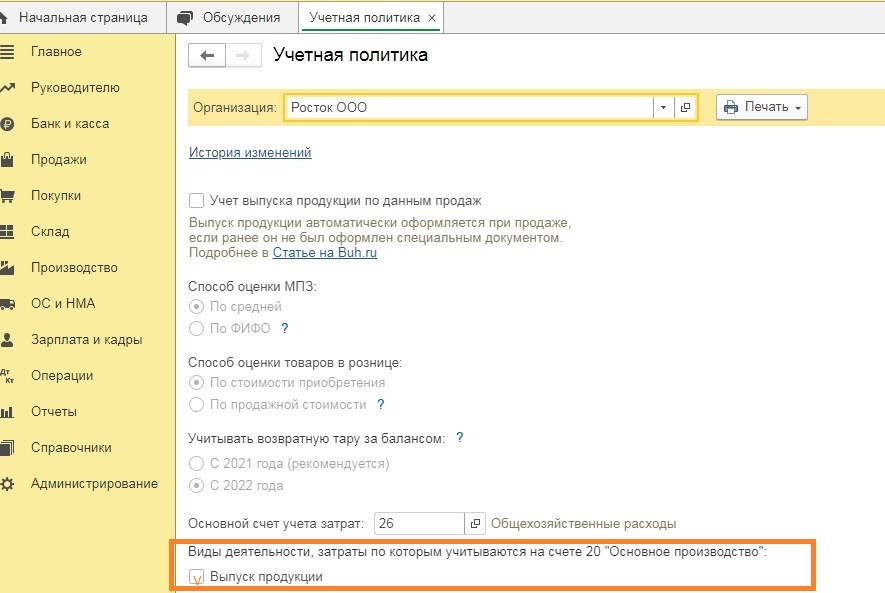

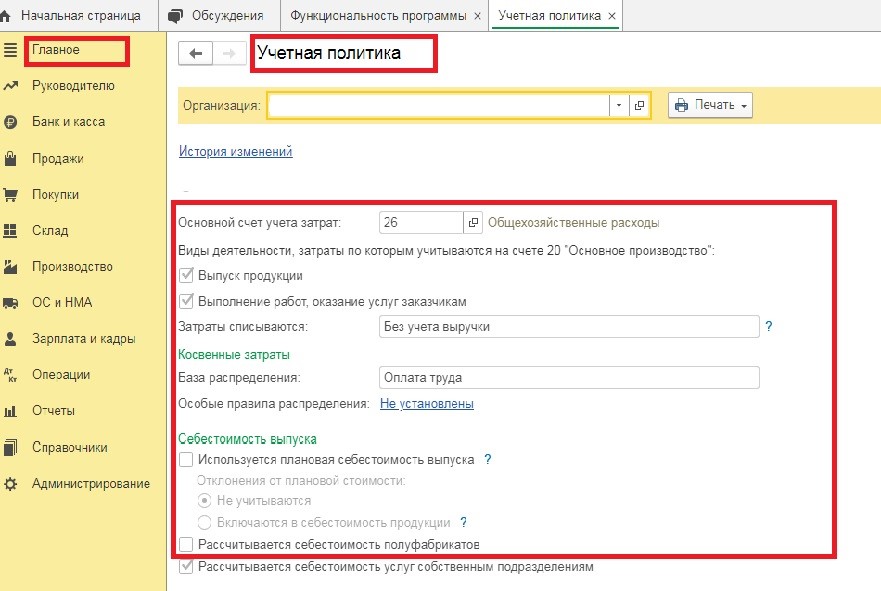

Чтобы в программе 1С: Бухгалтерия предприятия ред. 3.0 были доступны операции по учёту готовой продукции, ее следует настроить надлежащим образом.

В разделе «Главное» – «Функциональность» на вкладке «Производство» должен стоять флажок «Выпуск продукции».

Кроме того, нужно правильно заполнить учётную политику: в форме её настройки на вкладке «Затраты» указать выпуск продукции как вид деятельности, учет затрат по которому осуществляется на счете 20 «Основное производство».

• Оценка отгруженного товара не соответствует способу, который прописан в учётной политике организации.

2. Отражение в учёте выпущенной продукции в неполном объёме;

3. Несвоевременное отражение в учете отгруженной и реализованной продукции.

• ГП отражается в учёте как реализованная, когда она должна быть отражена как отгруженная;

• ГП отражена в учете как отгруженная, при этом на основании условий договора она уже является реализованной.

4. Ненадлежащий аналитический учет готовой продукции.

• Отсутствие налаженного аналитического учета готовой продукции по местам хранения и отдельным её видам

Аналитический учет ГП должен вестись таким образом, чтобы в любой момент времени можно было получить точную информацию о продукции, любого вида, а также знать на каком складе она хранится.

• Несоответствие данных складского учёта данным бухгалтерского учета в отношении отгруженной и хранящейся на складе ГП;

• Отсутствие аналитического учёта на счете 90 «Продажи»;

• Несоответствие данных аналитического и синтетического учёта готовой продукции.

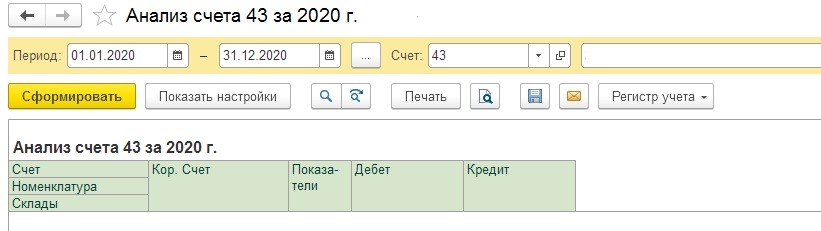

5. Производственные предприятия ведут учет без использования счета 43 «Готовая продукция».

В учёте отсутствует информация о фактической себестоимости отдельных видов изготовленной продукции.

Аналитический учет по счету 20 «Основное производство» организован в разрезе единственной номенклатурной группы «Основное производство».

Счет 43 «Готовая продукция» не применяется.

6. Необоснованное использование счёта 45 «Товары отгруженные» для учёта отгруженной, но неоплаченной продукции;

7. Неправильный расчёт и отражение в учёте отклонений производственной себестоимости ГП по факту от стоимости её по учетным ценам

В 1С: Бухгалтерия предприятия ред. 3.0 раздел «Производство» отвечает за учёт производственных процессов, для выпуска продукции есть отдельный подраздел.

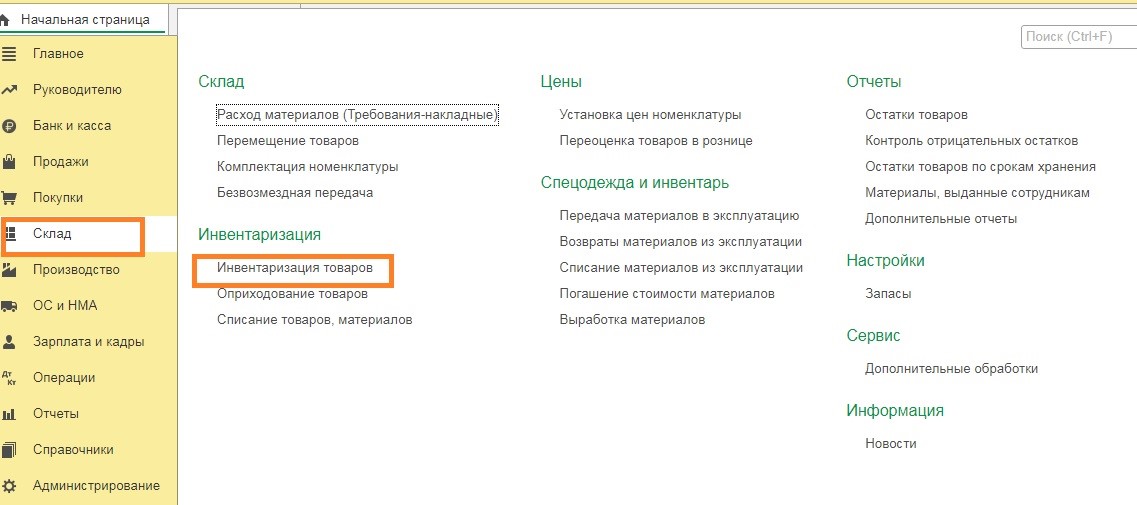

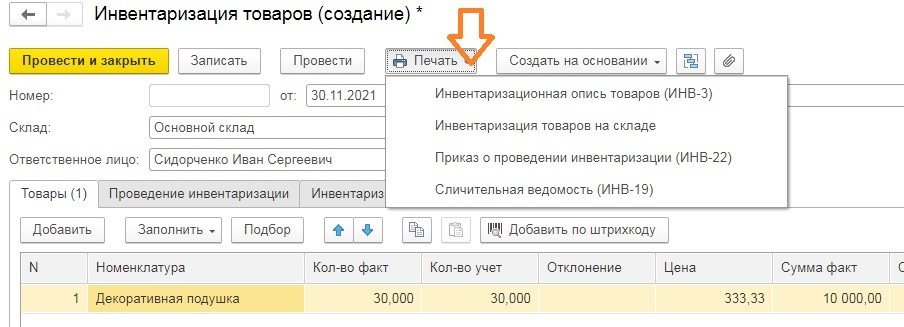

8. Не проводится инвентаризация при смене материально-ответственных лиц или перед составлением годовой отчётности.

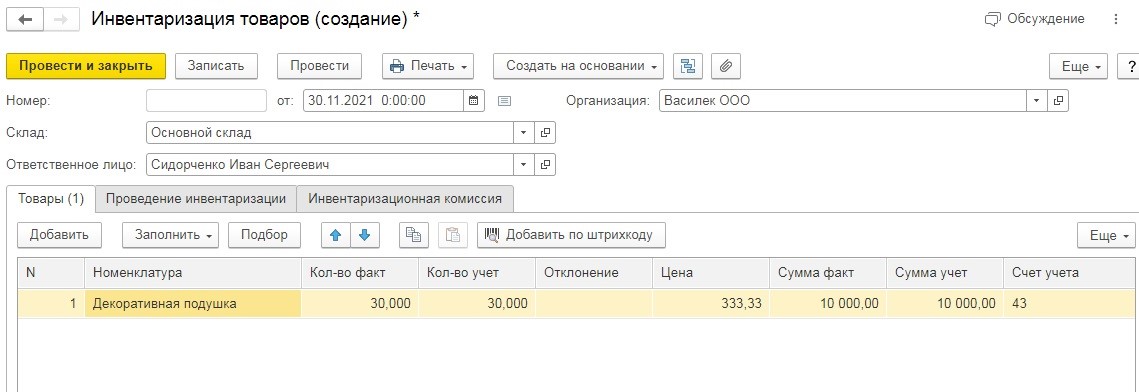

В 1С: Бухгалтерии предприятия ред. 3.0 приказ о проведении инвентаризации и саму инвентаризационную опись по готовой продукции можно сформировать в разделе «Склад», подраздел «Инвентаризация товаров».

Создаем новый документ «Инвентаризация товаров», указываем дату, выбираем нужный склад.

Далее последовательно заполняем закладки «Товары», «Проведение инвентаризации», «Инвентаризационная комиссия».

После проведения документа возможно распечатать приказ инвентаризационные и сличительные ведомости.

9. Нарушение методологии бухгалтерского учета готовой продукции и товаров.

Неправильное отражение товарно-материальных ценностей как готовой продукции.

Например, по счёту 43 «Готовая продукция» отражено приобретение товара (МПЗ). Действующим Планом счетов бухгалтерского учета и Инструкцией по его применению данная корреспонденция счетов не предусмотрена.

Следовало для покупных товаров применять счета 10 «Материалы», 41 «Товары».

10. Нарушения, допущенные при оформлении первичных документов по учёту готовой продукции;

11. Нарушение порядка бухгалтерского учёта неликвидной, устаревшей, испорченной при хранении продукции;

12. Исправления по выявленным ошибкам прошлых лет в отчетном периоде путём увеличения выручки от продажи продукции текущего периода;

13. Не создаются резервы под обесценение материально-производственных запасов.

Если на отчетную дату выявлены признаки обесценения запасов, такие как моральное устаревание запасов, потеря ими первоначальных качеств, снижение их рыночной стоимости, сужение рынков сбыта, то необходимо определить чистую стоимость продажи этих запасов, в частности готовой продукции. Если в результате наличие обесценения подтвердится, то в бухгалтерском учете следует создать резерв под обесценение запасов.

Операции по созданию и списанию резерва отражаются на счете 14 «Резервы под снижение стоимости материальных ценностей».

14. Неправильное распределение прямых расходов на остатки готовой продукции и реализуемую продукцию, что повлекло завышение расходов при исчислении налога на прибыль.

Приведённые в публикации нарушения могут свидетельствовать о недостаточном уровне внутреннего контроля учёта готовой продукции и товаров.

По результатам аудиторской проверки оценивается уровень существенности ошибок и их итоговое влияние на достоверности бухгалтерской отчетности в отношении готовой продукции, а также мнение, выражаемое в аудиторском заключении.

Правильные настройки 1С: Бухгалтерия предприятия ред. 3.0 и организация надлежащего учёта готовой продукции позволит минимизировать риск допущения ошибок в данном разделе бухгалтерского учёта.

Автор статьи: Евгения Тарасова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Качество функционирования хозяйствующей организации напрямую связано с эффективностью затрат на производство, их анализом, учетом, определением себестоимости производимого товара. Поэтому в бухгалтерском учете компании уделяется серьезное внимание учету трат на изготовление продукции.

Вопрос: Может ли налогоплательщик для целей налога на прибыль произвольно отнести к косвенным расходам затраты, непосредственно связанные с производством и реализацией (п. 1 ст. 318 НК РФ)?

Посмотреть ответ

Формирование производственных затрат влияет на образование прибыли, расчет налоговых платежей и размер дивидендов собственникам компании. Поэтому в компаниях востребованы методы обнаружения и снижения ошибок, связанных с определением и подсчетом трат на производство в ходе каждого этапа хозяйственной деятельности.

Цели аудита затрат

Учет трат на изготовление продукции имеет важное значение для эффективности деятельности, так как производственные издержки являются основным компонентом при определении цены реализации, служат основой для управления процессом производства и влияют на итоговые показатели деятельности в организации.

Как проводится аудит затрат на производство продукции молочного скотоводства?

При проверке определения затрат на изготовление продукта по счетам бухгалтерского учета главными задачами аудита являются выявление и оценка:

- корректности отнесения издержек к части трат по изготовлению и реализации товара;

- аналитического, синтетического подсчета издержек (на производство), учитываемых в составе себестоимости;

- точности, полноты отображения хозяйственных процессов в бухучете и в отчетности, соответствия применяемой организацией методики принятой по учетной политике (в период проверки);

- соблюдения компанией налогового законодательства в отношении процедур, касающихся определения себестоимости изделия с позиции критериев налогообложения;

- точности подсчета себестоимости производимого изделия по типам расходов;