Типичными

ошибками

и нарушениями в учете готовой продукции

и ее реализации являются следующие:

• нарушения,

допущенные при оформлении первичных

документов;

• отсутствие

графиков документооборота;

• нарушения

сроков хранения документации в архиве;

• отсутствие

инвентаризации готовой продукции;

• несоответствие

применяемого предприятием способа

оценки готовой продукции, отражаемой

в бухгалтерском балансе, способу,

утвержденному учетной политикой;

• несоответствие

способа списания общехозяйственных и

коммерческих расходов способу,

закрепленному в учетной политике для

целей бухгалтерского учета;

• счетные

(арифметические) ошибки при расчете

отклонений фактической производственной

себестоимости выпущенной продукции от

нормативной (плановой) производственной

себестоимости продукции;

• несоответствие

данных аналитического и синтетического

учета готовой продукции;

• отсутствие

аналитического учета в разрезе видов

произведенной и отгруженной продукции;

• несоответствие

данных складского учета данным

бухгалтерского учета в части отгруженной

продукции и хранящейся на складе;

• несвоевременное

отражение выручки от продажи продукции;

• исправления

по выявленным ошибкам прошлых лет в

отчетном периоде путем увеличения

выручки от продажи продукции ткущего

периода;

• нарушение

методологии учета (неверно составленные

корреспонденции счетов).

Обобщение

результатов проверки. Рабочие документы

аудитора

Аудитор

обязан составлять рабочие документы о

проведенных аудиторских процедурах в

отношении выпуска, отгрузки и продажи

продукции в достаточно полной и подробной

форме, необходимой для обеспечения

общего понимания аудита. В рабочих

документах должно содержаться обоснование

разить профессиональное суждение,

вместе с выводами аудитора по ним. В тех

случаях, когда аудитор проводил

рассмотрение сложных принципиальных

вопросов или высказывал по каким-либо

важным для аудита вопросам профессиональное

суждение, в рабочие документы следует

включать факты, которые были известны

аудитору на момент формулирования

выводов, и необходимую аргументацию.

В целях

повышения эффективности подготовки и

проверки рабочих документов аудитор

может использовать типовые формы

документации:

• стандартную

структуру аудиторского файла (папки)

рабочих документов;

• бланки;

• вопросники;

• типовые

письма;

• обращения

и т. п.

Для

повышения эффективности аудита аудитор

вправе использовать в ходе проверки

расчетов графики, аналитическую и иную

документацию, подготовленные аудируемым

лицом.

Такой

документацией могут быть аналитические

данные о количестве, видах отгруженной

и проданной продукции конкретным

покупателям, о динамике изменения

операций по выпуску, отгрузке

и продаже

продукции, финансовых результатах от

продажи продукции по сравнению с

предшествующими периодами. В этих

случаях аудитор обязан убедиться в том,

что такие материалы подготовлены

надлежащим образом. Подготовленная

аудируемым лицом документация является

частью рабочих документов аудитора.

В состав

рабочей документации при проверке

операций по вы-

пуску,

отгрузке и продаже продукции обычно

включают:

• информацию,

отражающую процесс планирования, включая

программы аудита и любые изменения к

ним;

• доказательства

понимания аудитором систем бухгалтерского

учета и внутреннего контроля;

• доказательства,

подтверждающие оценку неотъемлемого

и иных видов риска, и любые корректировки

этих оценок;

• доказательства,

подтверждающие факт анализа аудитором

работы аудируемого лица по внутреннему

аудиту и сделанные аудитором выводы;

• анализ

хозяйственных операций по выпуску,

отгрузке и продаже продукции и остатков

по счетам бухгалтерского учета «Выпуск

продукции (работ, услуг)», «Готовая

продукция», «Товары отгруженные»,

«Продажи», «Прибыли и убытки»;

• сверку

расчетов между предприятием и покупателями

за отгруженную и проданную продукцию;

• анализ

показателей финансового результата от

продажи продукции и тенденций деятельности

предприятия;

• сведения

о характере, временных рамках, объеме

аудиторских процедур и результатах их

выполнения;

• сведения

о том, кто выполнял аудиторские процедуры,

с указанием времени их выполнения;

• копии

сообщений, направленных другим аудиторам,

экспертам и третьим лицам (покупателям),

и полученных от них ответов;

• копии

писем и телеграмм по вопросам аудита,

направленных руководству аудируемого

лица или обсуждавшийся с ним, включая

выявленные существенные недостатки

системы внутреннего контроля;

• письменные

заявления, полученные от аудируемого

лица;

• выводы,

сделанные аудитором по наиболее важным

вопросам проверки выпуска, отгрузки и

продажи продукции, включая ошибки и

необычные обстоятельства, которые были

выявлены аудитором в ходе проверки и

сведения о действиях, предпринятых в

связи с этим аудитором;

• копии

финансовой (бухгалтерской) отчетности

и аудиторского заключения.

Рабочая

документация может создаваться аудитором

на бумажных, машинных или иных носителях,

обеспечивающих сохранность сведений,

содержащихся в ней, в течение времени,

установленного для хранения рабочей

документации в архиве.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Типичными

ошибками

и нарушениями в учете готовой продукции

и ее реализации являются следующие:

• нарушения,

допущенные при оформлении первичных

документов;

• отсутствие

графиков документооборота;

• нарушения

сроков хранения документации в архиве;

• отсутствие

инвентаризации готовой продукции;

• несоответствие

применяемого предприятием способа

оценки готовой продукции, отражаемой

в бухгалтерском балансе, способу,

утвержденному учетной политикой;

• несоответствие

способа списания общехозяйственных и

коммерческих расходов способу,

закрепленному в учетной политике для

целей бухгалтерского учета;

• счетные

(арифметические) ошибки при расчете

отклонений фактической производственной

себестоимости выпущенной продукции от

нормативной (плановой) производственной

себестоимости продукции;

• несоответствие

данных аналитического и синтетического

учета готовой продукции;

• отсутствие

аналитического учета в разрезе видов

произведенной и отгруженной продукции;

• несоответствие

данных складского учета данным

бухгалтерского учета в части отгруженной

продукции и хранящейся на складе;

• несвоевременное

отражение выручки от продажи продукции;

• исправления

по выявленным ошибкам прошлых лет в

отчетном периоде путем увеличения

выручки от продажи продукции ткущего

периода;

• нарушение

методологии учета (неверно составленные

корреспонденции счетов).

Обобщение

результатов проверки. Рабочие документы

аудитора

Аудитор

обязан составлять рабочие документы о

проведенных аудиторских процедурах в

отношении выпуска, отгрузки и продажи

продукции в достаточно полной и подробной

форме, необходимой для обеспечения

общего понимания аудита. В рабочих

документах должно содержаться обоснование

разить профессиональное суждение,

вместе с выводами аудитора по ним. В тех

случаях, когда аудитор проводил

рассмотрение сложных принципиальных

вопросов или высказывал по каким-либо

важным для аудита вопросам профессиональное

суждение, в рабочие документы следует

включать факты, которые были известны

аудитору на момент формулирования

выводов, и необходимую аргументацию.

В целях

повышения эффективности подготовки и

проверки рабочих документов аудитор

может использовать типовые формы

документации:

• стандартную

структуру аудиторского файла (папки)

рабочих документов;

• бланки;

• вопросники;

• типовые

письма;

• обращения

и т. п.

Для

повышения эффективности аудита аудитор

вправе использовать в ходе проверки

расчетов графики, аналитическую и иную

документацию, подготовленные аудируемым

лицом.

Такой

документацией могут быть аналитические

данные о количестве, видах отгруженной

и проданной продукции конкретным

покупателям, о динамике изменения

операций по выпуску, отгрузке

и продаже

продукции, финансовых результатах от

продажи продукции по сравнению с

предшествующими периодами. В этих

случаях аудитор обязан убедиться в том,

что такие материалы подготовлены

надлежащим образом. Подготовленная

аудируемым лицом документация является

частью рабочих документов аудитора.

В состав

рабочей документации при проверке

операций по вы-

пуску,

отгрузке и продаже продукции обычно

включают:

• информацию,

отражающую процесс планирования, включая

программы аудита и любые изменения к

ним;

• доказательства

понимания аудитором систем бухгалтерского

учета и внутреннего контроля;

• доказательства,

подтверждающие оценку неотъемлемого

и иных видов риска, и любые корректировки

этих оценок;

• доказательства,

подтверждающие факт анализа аудитором

работы аудируемого лица по внутреннему

аудиту и сделанные аудитором выводы;

• анализ

хозяйственных операций по выпуску,

отгрузке и продаже продукции и остатков

по счетам бухгалтерского учета «Выпуск

продукции (работ, услуг)», «Готовая

продукция», «Товары отгруженные»,

«Продажи», «Прибыли и убытки»;

• сверку

расчетов между предприятием и покупателями

за отгруженную и проданную продукцию;

• анализ

показателей финансового результата от

продажи продукции и тенденций деятельности

предприятия;

• сведения

о характере, временных рамках, объеме

аудиторских процедур и результатах их

выполнения;

• сведения

о том, кто выполнял аудиторские процедуры,

с указанием времени их выполнения;

• копии

сообщений, направленных другим аудиторам,

экспертам и третьим лицам (покупателям),

и полученных от них ответов;

• копии

писем и телеграмм по вопросам аудита,

направленных руководству аудируемого

лица или обсуждавшийся с ним, включая

выявленные существенные недостатки

системы внутреннего контроля;

• письменные

заявления, полученные от аудируемого

лица;

• выводы,

сделанные аудитором по наиболее важным

вопросам проверки выпуска, отгрузки и

продажи продукции, включая ошибки и

необычные обстоятельства, которые были

выявлены аудитором в ходе проверки и

сведения о действиях, предпринятых в

связи с этим аудитором;

• копии

финансовой (бухгалтерской) отчетности

и аудиторского заключения.

Рабочая

документация может создаваться аудитором

на бумажных, машинных или иных носителях,

обеспечивающих сохранность сведений,

содержащихся в ней, в течение времени,

установленного для хранения рабочей

документации в архиве.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- Опубликовано 25.11.2021 08:52

- Автор: Administrator

- Просмотров: 2447

Ранее мы рассказывали о проведении аудита МПЗ и выявляемых ошибках в отношении учёта материалов. Эта тема вызвала большой интерес среди наших читателей. Поэтому мы решили не останавливаться на достигнутом и в этой публикации остановимся на ошибках, встречаемых при аудите готовой продукции (ГП) в 1С: Бухгалтерии предприятия ред. 3.0.

Готовая продукция как часть МПЗ — конечный результат производственного процесса, как правило, предназначенный для продажи.

Аудиторская проверка участка ГП требуется большинству предприятий в сфере производства.

Цель проверки – анализ правильности и полноты оприходования готовой продукции, достоверного исчисления выручки от реализации и себестоимости реализованной продукции.

Рассмотрим самые распространенные ошибки, выявляемые в ходе аудиторской проверки в учете ГП:

1. В учётной политике не установлен порядок учёта готовой продукции или не применяется способ, закреплённый в учетной политике.

• оценка ГП не соответствует методу, который прописан в учётной политике организации (с применением счета 40 «Выпуск продукции (работ, услуг)» или без него).

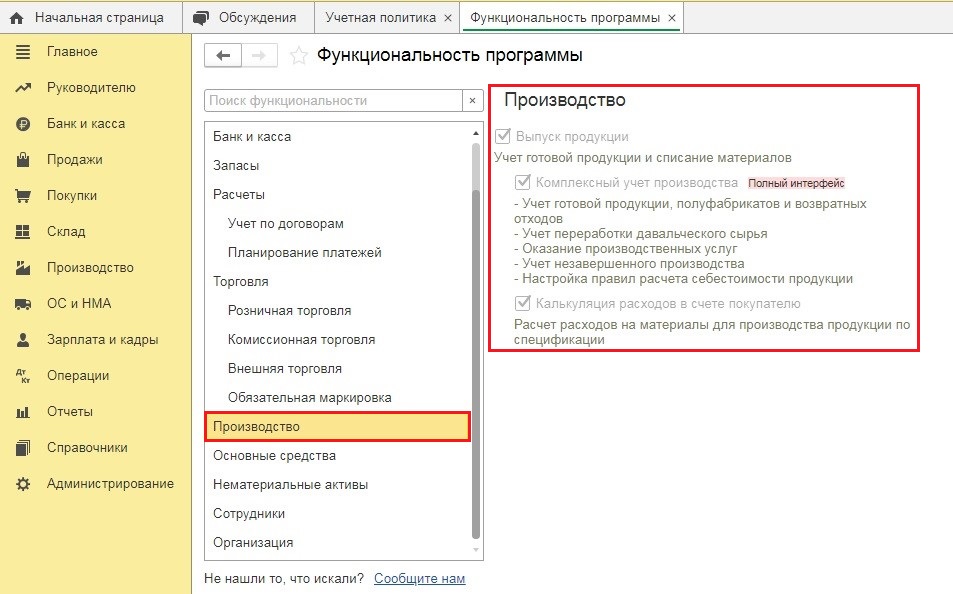

Чтобы в программе 1С: Бухгалтерия предприятия ред. 3.0 были доступны операции по учёту готовой продукции, ее следует настроить надлежащим образом.

В разделе «Главное» – «Функциональность» на вкладке «Производство» должен стоять флажок «Выпуск продукции».

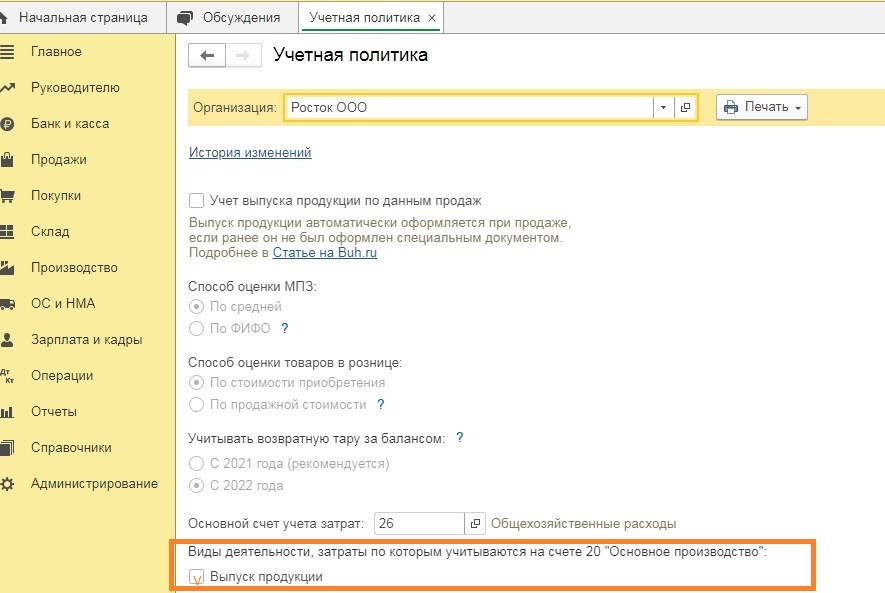

Кроме того, нужно правильно заполнить учётную политику: в форме её настройки на вкладке «Затраты» указать выпуск продукции как вид деятельности, учет затрат по которому осуществляется на счете 20 «Основное производство».

• Оценка отгруженного товара не соответствует способу, который прописан в учётной политике организации.

2. Отражение в учёте выпущенной продукции в неполном объёме;

3. Несвоевременное отражение в учете отгруженной и реализованной продукции.

• ГП отражается в учёте как реализованная, когда она должна быть отражена как отгруженная;

• ГП отражена в учете как отгруженная, при этом на основании условий договора она уже является реализованной.

4. Ненадлежащий аналитический учет готовой продукции.

• Отсутствие налаженного аналитического учета готовой продукции по местам хранения и отдельным её видам

Аналитический учет ГП должен вестись таким образом, чтобы в любой момент времени можно было получить точную информацию о продукции, любого вида, а также знать на каком складе она хранится.

• Несоответствие данных складского учёта данным бухгалтерского учета в отношении отгруженной и хранящейся на складе ГП;

• Отсутствие аналитического учёта на счете 90 «Продажи»;

• Несоответствие данных аналитического и синтетического учёта готовой продукции.

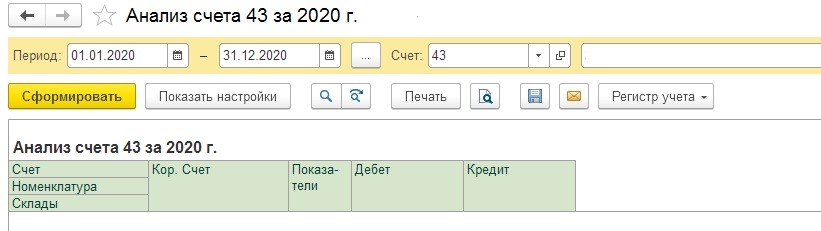

5. Производственные предприятия ведут учет без использования счета 43 «Готовая продукция».

В учёте отсутствует информация о фактической себестоимости отдельных видов изготовленной продукции.

Аналитический учет по счету 20 «Основное производство» организован в разрезе единственной номенклатурной группы «Основное производство».

Счет 43 «Готовая продукция» не применяется.

6. Необоснованное использование счёта 45 «Товары отгруженные» для учёта отгруженной, но неоплаченной продукции;

7. Неправильный расчёт и отражение в учёте отклонений производственной себестоимости ГП по факту от стоимости её по учетным ценам

В 1С: Бухгалтерия предприятия ред. 3.0 раздел «Производство» отвечает за учёт производственных процессов, для выпуска продукции есть отдельный подраздел.

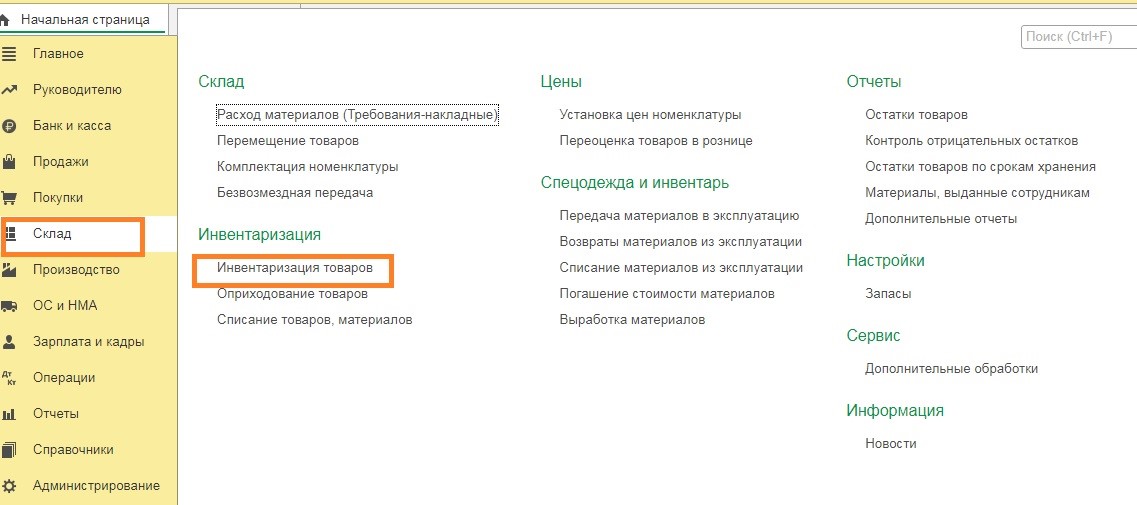

8. Не проводится инвентаризация при смене материально-ответственных лиц или перед составлением годовой отчётности.

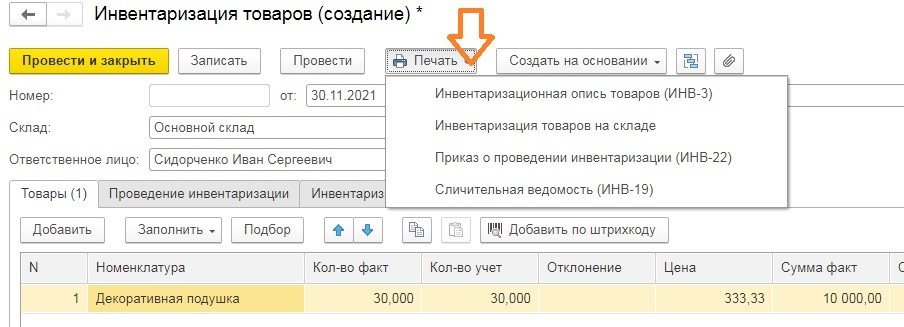

В 1С: Бухгалтерии предприятия ред. 3.0 приказ о проведении инвентаризации и саму инвентаризационную опись по готовой продукции можно сформировать в разделе «Склад», подраздел «Инвентаризация товаров».

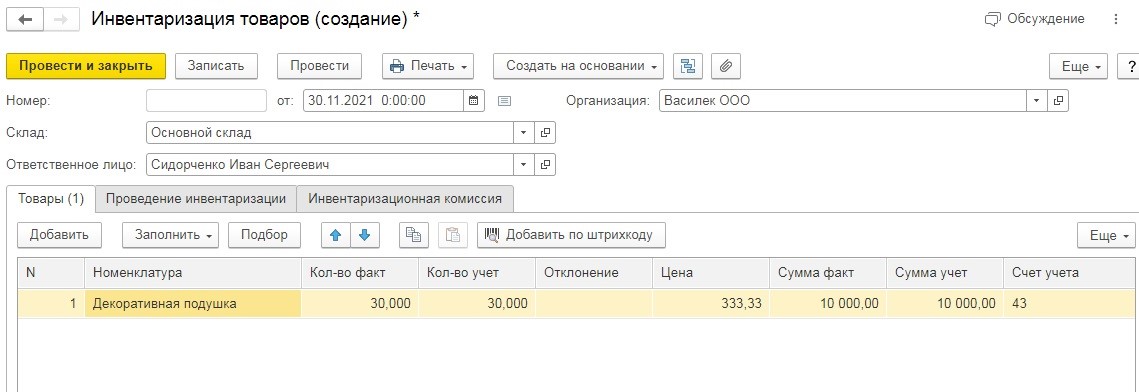

Создаем новый документ «Инвентаризация товаров», указываем дату, выбираем нужный склад.

Далее последовательно заполняем закладки «Товары», «Проведение инвентаризации», «Инвентаризационная комиссия».

После проведения документа возможно распечатать приказ инвентаризационные и сличительные ведомости.

9. Нарушение методологии бухгалтерского учета готовой продукции и товаров.

Неправильное отражение товарно-материальных ценностей как готовой продукции.

Например, по счёту 43 «Готовая продукция» отражено приобретение товара (МПЗ). Действующим Планом счетов бухгалтерского учета и Инструкцией по его применению данная корреспонденция счетов не предусмотрена.

Следовало для покупных товаров применять счета 10 «Материалы», 41 «Товары».

10. Нарушения, допущенные при оформлении первичных документов по учёту готовой продукции;

11. Нарушение порядка бухгалтерского учёта неликвидной, устаревшей, испорченной при хранении продукции;

12. Исправления по выявленным ошибкам прошлых лет в отчетном периоде путём увеличения выручки от продажи продукции текущего периода;

13. Не создаются резервы под обесценение материально-производственных запасов.

Если на отчетную дату выявлены признаки обесценения запасов, такие как моральное устаревание запасов, потеря ими первоначальных качеств, снижение их рыночной стоимости, сужение рынков сбыта, то необходимо определить чистую стоимость продажи этих запасов, в частности готовой продукции. Если в результате наличие обесценения подтвердится, то в бухгалтерском учете следует создать резерв под обесценение запасов.

Операции по созданию и списанию резерва отражаются на счете 14 «Резервы под снижение стоимости материальных ценностей».

14. Неправильное распределение прямых расходов на остатки готовой продукции и реализуемую продукцию, что повлекло завышение расходов при исчислении налога на прибыль.

Приведённые в публикации нарушения могут свидетельствовать о недостаточном уровне внутреннего контроля учёта готовой продукции и товаров.

По результатам аудиторской проверки оценивается уровень существенности ошибок и их итоговое влияние на достоверности бухгалтерской отчетности в отношении готовой продукции, а также мнение, выражаемое в аудиторском заключении.

Правильные настройки 1С: Бухгалтерия предприятия ред. 3.0 и организация надлежащего учёта готовой продукции позволит минимизировать риск допущения ошибок в данном разделе бухгалтерского учёта.

Автор статьи: Евгения Тарасова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Качество функционирования хозяйствующей организации напрямую связано с эффективностью затрат на производство, их анализом, учетом, определением себестоимости производимого товара. Поэтому в бухгалтерском учете компании уделяется серьезное внимание учету трат на изготовление продукции.

Вопрос: Может ли налогоплательщик для целей налога на прибыль произвольно отнести к косвенным расходам затраты, непосредственно связанные с производством и реализацией (п. 1 ст. 318 НК РФ)?

Посмотреть ответ

Формирование производственных затрат влияет на образование прибыли, расчет налоговых платежей и размер дивидендов собственникам компании. Поэтому в компаниях востребованы методы обнаружения и снижения ошибок, связанных с определением и подсчетом трат на производство в ходе каждого этапа хозяйственной деятельности.

Цели аудита затрат

Учет трат на изготовление продукции имеет важное значение для эффективности деятельности, так как производственные издержки являются основным компонентом при определении цены реализации, служат основой для управления процессом производства и влияют на итоговые показатели деятельности в организации.

Как проводится аудит затрат на производство продукции молочного скотоводства?

При проверке определения затрат на изготовление продукта по счетам бухгалтерского учета главными задачами аудита являются выявление и оценка:

- корректности отнесения издержек к части трат по изготовлению и реализации товара;

- аналитического, синтетического подсчета издержек (на производство), учитываемых в составе себестоимости;

- точности, полноты отображения хозяйственных процессов в бухучете и в отчетности, соответствия применяемой организацией методики принятой по учетной политике (в период проверки);

- соблюдения компанией налогового законодательства в отношении процедур, касающихся определения себестоимости изделия с позиции критериев налогообложения;

- точности подсчета себестоимости производимого изделия по типам расходов;

- правильности осуществления процесса инвентаризации незавершенного производства и отображения итогов процедуры в учете.

Как проводится подготовка к планированию и проведению аудита?

При аудите проверяющими анализируются финансовые документы проверяемого субъекта, включая:

- документ об учетной политике, принятый для исполнения проверяемой организацией (положение);

- бухгалтерский баланс компании;

- сведения по убыткам, прибылям;

- оборотная сальдовая ведомость;

- регистры бухучета по некоторым производственным счетам;

- ведомости, отражающие распределение заработка сотрудников, отчислений для решения социальных вопросов;

- карточки заказов (контрактов);

- ведомости разноски издержек (общепроизводственных, общехозяйственных), включая предстоящие периоды;

- подсчет отчислений по амортизации, касающихся активов нематериального типа, основных средств;

- сводный подсчет затрат;

- документы по проведенным инвентаризациям, в том числе по незавершенному производству.

Законодательное регулирование

Организация процесса проверки регламентируется различными законодательными актами, в том числе:

- Федеральными законами о:

- бухгалтерском учете (№129, 21.11.1996);

- аудиторской деятельности (№307, 30.12.2008);

- Постановлениями Правительства РФ о:

- государственном регулировании аудиторской деятельности (№80);

- лицензировании аудиторской деятельности (№190);

- обеспечении ведения обязательного аудита (№409);

- приказом МФ РФ о формах отчетности предприятий (№67, 22.07.2003);

- Положением по бухучету (ПБУ 10/99), утвержденным приказом МФ РФ (№33, 06.05.1999).

Стадии аудита производственных затрат

Ведение аудита по тратам на изготовление продукта разделяют на части: ознакомительную, основную и заключительную. Каждой из частей соответствуют определенные процедуры, выполняемые проверяющими.

В ходе ознакомления аудитором изучаются характеристики хозяйственного процесса компании организационного и технологического типа, структура производственной деятельности (по видам) с помощью ряда методов по учету затрат:

- простого, востребованного для проверки на предприятиях, характеризуемых ограниченной номенклатурой изделий, малым объемом незавершенного производства или же его отсутствием;

- нормативного, чаще используемого в отраслях обрабатывающей промышленности с серийным или массовым изготовлением;

- позаказного, анализирующего отдельный производственный заказ (работы ремонтные или экспериментальные, малые партии продукта);

- попередельного, анализирующего последовательные этапы обработки (переделы) сырья и материалов.

При выявлении несоответствия используемого в деятельности компании метода по распределению расходов методу, определяемому учетной политикой, обнаруженное отклонение фиксируется в документах аудиторов.

Проверкой устанавливается соответствие:

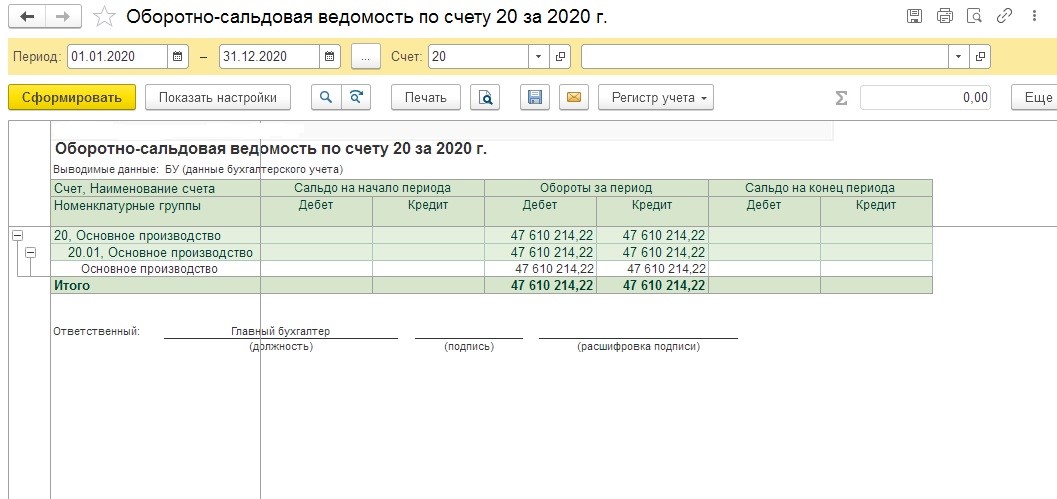

- сведений об остатках по счетам (незавершенного производства, готового продукта), указанных в оборотной сальдовой ведомости, показателям из бухгалтерского баланса (строка 213);

- показателей себестоимости реализованного продукта, сформированных согласно законодательству и внесенных в отчетность (отчет о прибылях и убытках, стр. 020);

- показателям аналитического учета (счетам 20, 21, 23, 25, 26, 29, 44) расходов по обычным видам производства (деятельности), указанным в бухгалтерском балансе (раздел VIII, приложение).

Основной этап включает тестирование, по итогам которого производится оценка внутреннего контроля и бухучета производственных затрат, проверяется группирование издержек по расходным счетам.

Прямые траты, имеющие прямое отношение к выпуску товара и относимые на единицу готового изделия, должны отображаться по счету основного производства (Дт сч.20), а косвенные — предварительно учитываться в общепроизводственных, общехозяйственных издержках (сч. 25, 26) для последующего распределения согласно учетной политике.

Устанавливается соответствие урона (потерь) в результате брака определенной статье расходов и общим затратам на выпуск, а также подсчет себестоимости незавершенного производства. Далее проверяется распределение трат, которые не должны относиться к производству единицы готовой продукции, издержек на обслуживание процесса изготовления и управление.

На основе сведений о движении и стоимости готового изделия, включая коммерческие траты (на реализацию готового продукта), сверяются расчеты фактических затрат (себестоимости) на единицу товара и его выпуска за отчетный срок.

Заключительная стадия аудита подразумевает проверку своевременности ведения инвентаризации незавершенного производства и отображения полученных итогов на счетах бухучета. После чего проверяющими готовится аудиторский отчет, который вместе с необходимыми рабочими документами передается руководителю.

Ошибки и нарушения, обнаруживаемые при аудите

Среди частых ошибок, выявляемых в ходе аудита затрат на производство, встречаются:

- несоответствие методики распределения трат, по которой производятся операции, указанной во внутреннем документе компании (учетной политике);

- нарушение сроков добавления в себестоимость по отдельным видам издержек;

- некорректный учет расходов нормируемого типа;

- неверное оценивание незавершенного производства и отражение остатков по нему;

- отсутствие соотношения между тратами организации с ее поступлениями;

- несоблюдение разграничения трат по отчетным периодам;

- занесение сумм (издержек) в себестоимость без фактических оснований;

- неверное формирование трат по бартерным контрактам;

- некорректное оформление первичной документации;

- несоблюдение учетной методологии (корреспонденции счетов).

При отсутствии раздельного подсчета расходов по производству (основному, вспомогательным) по основному производству происходит завышение себестоимости для целей бухучета и налогообложения, что влечет искажение при расчетах с бюджетом.

Самостоятельное определение НДС при отсутствии последнего в первичных документах (отдельной строкой) чревато необоснованным предъявлением налога бюджету и занижением налоговых сумм для перечисления в бюджет.

Неразделенный подсчет прямых и общепроизводственных издержек влияет на завышение себестоимости для бухучета и определения суммы налогов, на занижение финансового итога по основной деятельности. Корректировка себестоимости, выполненная не полностью и в следующем за отчетным периоде, ведет к росту себестоимости изделия и понижению налогооблагаемой суммы по прибыли.

Важно! Исправления по нарушениям минувших отчетных периодов, внесенные в учет путем уменьшения трат текущего периода, необоснованно понижают себестоимость и прибыль, подлежащую обложению налогом.

Отсутствие резервных фондов и отчислений или их участие в расходах будущего времени является причиной невозможности подтверждения предстоящих расходов по строке баланса, а также завышения базы для определения налогового платежа на имущество и снижения показателя для определения налога на прибыль.

Типичными

ошибками

и нарушениями в учете готовой продукции

и ее реализации являются следующие:

• нарушения,

допущенные при оформлении первичных

документов;

• отсутствие

графиков документооборота;

• нарушения

сроков хранения документации в архиве;

• отсутствие

инвентаризации готовой продукции;

• несоответствие

применяемого предприятием способа

оценки готовой продукции, отражаемой

в бухгалтерском балансе, способу,

утвержденному учетной политикой;

• несоответствие

способа списания общехозяйственных и

коммерческих расходов способу,

закрепленному в учетной политике для

целей бухгалтерского учета;

• счетные

(арифметические) ошибки при расчете

отклонений фактической производственной

себестоимости выпущенной продукции от

нормативной (плановой) производственной

себестоимости продукции;

• несоответствие

данных аналитического и синтетического

учета готовой продукции;

• отсутствие

аналитического учета в разрезе видов

произведенной и отгруженной продукции;

• несоответствие

данных складского учета данным

бухгалтерского учета в части отгруженной

продукции и хранящейся на складе;

• несвоевременное

отражение выручки от продажи продукции;

• исправления

по выявленным ошибкам прошлых лет в

отчетном периоде путем увеличения

выручки от продажи продукции ткущего

периода;

• нарушение

методологии учета (неверно составленные

корреспонденции счетов).

Обобщение

результатов проверки. Рабочие документы

аудитора

Аудитор

обязан составлять рабочие документы о

проведенных аудиторских процедурах в

отношении выпуска, отгрузки и продажи

продукции в достаточно полной и подробной

форме, необходимой для обеспечения

общего понимания аудита. В рабочих

документах должно содержаться обоснование

разить профессиональное суждение,

вместе с выводами аудитора по ним. В тех

случаях, когда аудитор проводил

рассмотрение сложных принципиальных

вопросов или высказывал по каким-либо

важным для аудита вопросам профессиональное

суждение, в рабочие документы следует

включать факты, которые были известны

аудитору на момент формулирования

выводов, и необходимую аргументацию.

В целях

повышения эффективности подготовки и

проверки рабочих документов аудитор

может использовать типовые формы

документации:

• стандартную

структуру аудиторского файла (папки)

рабочих документов;

• бланки;

• вопросники;

• типовые

письма;

• обращения

и т. п.

Для

повышения эффективности аудита аудитор

вправе использовать в ходе проверки

расчетов графики, аналитическую и иную

документацию, подготовленные аудируемым

лицом.

Такой

документацией могут быть аналитические

данные о количестве, видах отгруженной

и проданной продукции конкретным

покупателям, о динамике изменения

операций по выпуску, отгрузке

и продаже

продукции, финансовых результатах от

продажи продукции по сравнению с

предшествующими периодами. В этих

случаях аудитор обязан убедиться в том,

что такие материалы подготовлены

надлежащим образом. Подготовленная

аудируемым лицом документация является

частью рабочих документов аудитора.

В состав

рабочей документации при проверке

операций по вы-

пуску,

отгрузке и продаже продукции обычно

включают:

• информацию,

отражающую процесс планирования, включая

программы аудита и любые изменения к

ним;

• доказательства

понимания аудитором систем бухгалтерского

учета и внутреннего контроля;

• доказательства,

подтверждающие оценку неотъемлемого

и иных видов риска, и любые корректировки

этих оценок;

• доказательства,

подтверждающие факт анализа аудитором

работы аудируемого лица по внутреннему

аудиту и сделанные аудитором выводы;

• анализ

хозяйственных операций по выпуску,

отгрузке и продаже продукции и остатков

по счетам бухгалтерского учета «Выпуск

продукции (работ, услуг)», «Готовая

продукция», «Товары отгруженные»,

«Продажи», «Прибыли и убытки»;

• сверку

расчетов между предприятием и покупателями

за отгруженную и проданную продукцию;

• анализ

показателей финансового результата от

продажи продукции и тенденций деятельности

предприятия;

• сведения

о характере, временных рамках, объеме

аудиторских процедур и результатах их

выполнения;

• сведения

о том, кто выполнял аудиторские процедуры,

с указанием времени их выполнения;

• копии

сообщений, направленных другим аудиторам,

экспертам и третьим лицам (покупателям),

и полученных от них ответов;

• копии

писем и телеграмм по вопросам аудита,

направленных руководству аудируемого

лица или обсуждавшийся с ним, включая

выявленные существенные недостатки

системы внутреннего контроля;

• письменные

заявления, полученные от аудируемого

лица;

• выводы,

сделанные аудитором по наиболее важным

вопросам проверки выпуска, отгрузки и

продажи продукции, включая ошибки и

необычные обстоятельства, которые были

выявлены аудитором в ходе проверки и

сведения о действиях, предпринятых в

связи с этим аудитором;

• копии

финансовой (бухгалтерской) отчетности

и аудиторского заключения.

Рабочая

документация может создаваться аудитором

на бумажных, машинных или иных носителях,

обеспечивающих сохранность сведений,

содержащихся в ней, в течение времени,

установленного для хранения рабочей

документации в архиве.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Подборка по базе: тема 1. Лекция Центральная Азия исторические и географические ас, Организационно-правовые аспекты оказания первой помощи.doc, Социально-педагогические аспекты юношеских Олимпийских игр.docx, Психолого-педагогические аспекты научного мышления (1).docx, Тема 4. Физиологические аспекты спортивной тренировки.pdf, Основные аспекты ЗОЖ.doc, Курсовая. Правовые аспекты причинения вреда при вакцинопрофилакт, Валеологические аспекты в курсе химии.docx, практическая 1 теоретические и методические основы Егорова — коп, Первая помощь организационно-правовые аспекты оказания первой по

1.4 Типичные ошибки, выявляемые при аудите движения готовой продукции

Типичными ошибками являются следующие:

1. Оценка готовой продукции не соответствует методу оценки, установленному учетной политикой организации.

Организации могут вести учет выпуска продукции двумя способами:

-Без использования счета 40 «Выпуск продукции (работ, услуг)»;

-С использованием счета 40.

Необходимым условием применения счета 40 является применение на предприятии показателей нормативной или плановой себестоимости, что достигается обычно при использовании нормативного метода учета затрат на производство и калькулирования себестоимости продукции.

Готовая продукция списывается в порядке реализации со счета 43 «Готовая продукция» в дебет счета 90 «Продажи», только если она отгружена или сдана покупателю на месте и расчетные документы за нее предъявлены этим покупателям (заказчикам).

Готовая продукция, переданная другим предприятиям для реализации на комиссионных и иных подобных началах, также списывается со счета 43 «Готовая продукция» в дебет счета 45 «Товары отгруженные».

2. Оценка отгруженной продукции не соответствует методу оценки, установленному учетной политикой организации.

Товары отгруженные учитываются на счете 45 «Товары отгруженные» по фактической производственной или нормативной (плановой) себестоимости. Записи по дебету счета 45 «Товары отгруженные» в корреспонденции со счетом 43 «Готовая продукция», 41 «Товары» могут производиться только в соответствии с оформленными документами (накладными, приемосдаточными актами и др.) по отгрузке готовых изделий (товаров) или передаче их для реализации на комиссионных и иных подобных началах.

Суммы списываются с кредита счета 45 «Товары отгруженные» в дебет счета 90 «Продажи» только при предъявлении покупателям (заказчикам) расчетных документов за отгруженную продукцию либо поступлении извещения комиссионера о реализации переданных ему изделий.

3. Неправильный расчет и отражение в учете отклонений фактической производственной себестоимости готовой продукции от стоимости ее по учетным ценам (при учете готовой продукции по учетным ценам).

При учете готовой продукции на синтетическом счете 43 «Готовая продукция» по фактической производственной себестоимости в аналитическом учете движение ее отдельных наименований возможно отражать по учетным ценам с выделением отклонений фактической производственной себестоимости изделий от их стоимости по учетным ценам. Такие отклонения учитываются по однородным группам готовой продукции, которые формируются предприятием исходя из уровня отклонений фактической производственной себестоимости от стоимости по учетным ценам отдельных изделий.

4. Отражение в учете как собственной готовой продукции, выработанной из давальческого сырья.

5. Неполное отражение в учете выпущенной продукции.

По строке «Готовая продукция» в бухгалтерской отчетности показывается фактическая производственная себестоимость остатка законченных производством изделий, прошедших испытания и приемку, укомплектованных всеми частями согласно условиям договоров с заказчиками и соответствующим техническим условиям и стандартам. Продукция, не отвечающая указанным требованиям, и несданные работы считаются незаконченными и показываются в составе незавершенного производства.

6. Несвоевременное отражение в учете отгруженной и реализованной продукции.

7. Отсутствие налаженного аналитического учета готовой продукции по местам хранения и отдельным видам готовой продукции.

8. Отсутствие инвентаризации готовой продукции.

9. Неверное представление деятельности, с изготовлением продукции из давальческого сырья у давальца-заказчика, как торговой деятельности. При приобретении предприятием продукции для ее дальнейшей переработки эту продукцию следует учитывать на счет 10 «Материалы», субсчет «Материалы, переданные в переработку на сторону». Отражать такие операции на счет 41 «Товары» неправомерно. В этом случае организации, занимающиеся торговой деятельностью, должны вести учет в порядке, аналогичном применяемому предприятиями, занимающимися промышленно-производственной деятельностью.

10. Неверное отражение в бухгалтерском учете различных товарно- материальных ценностей как готовой продукции.

2. Практическая часть «Рабочие документы аудитора»

Результаты проверки оформляются в форме рабочих документов аудита организации аналитического и синтетического учета выпуска и реализации готовой продукции.

После проведения всех необходимых процедур проверки правовой оценки договоров с покупателями и заказчиками аудитор должен оценить полноту и качество исполнения всех пунктов плана и программы аудита, а так же приемлемость плана как средства выявления существенных (материальных) ошибок и нарушений. Обнаруженные в ходе аудита правовой оценки договоров с покупателями и заказчиками ошибки и нарушения регистрируются в рабочей документации (рис. 2.1).

| Рабочий документ аудитора | Форма РД №-5 | ||||||

| Проверка правовой оценки договоров с покупателями и заказчиками | |||||||

| (указывается раздел или вопрос Программы) | |||||||

| Организация | Аудитор | ||||||

| Отдел (служба) | Дата начала проверки | ||||||

| Исполнитель | Дата окончания проверки | ||||||

| Телефон организации | |||||||

| Проверяемый период | |||||||

| Наименование

документа |

Краткая

характеристика нарушения |

Рекомендации

аудитора |

|||||

| Рабочий документ использован (не использован) при составлении аудиторского отчета (ненужное зачеркнуть | Рабочий документ принят: ________________ (Анисимов Н.В) |

||||||

| Аудитор | |||||||

| подпись | |||||||

| « »______________ | 2014 г. | « »_____________ | 2014 г. |

Рис. 2.1. Рабочий документ РД-3 «Проверка правовой оценки договоров с покупателями и заказчиками»

Аудит документооборота по данному участку учета осуществляется по формальным признакам (соответствие типовой унифицированной форме, наличие всех реквизитов, подписей, печати, даты, номера документа) и по существу отраженных операций (законность, целесообразность, достоверность, арифметический контроль сумм и итогов).

Перед ревизией готовой продукции необходимо ознакомиться с учетной политикой организации и установить:

— метод учета затрат на производство и калькулирования фактической себестоимости продукции;

— метод распределения затрат вспомогательного производства по видам выпускаемой продукции;

— метод распределения общепроизводственных расходов по видам впускаемой продукции;

— метод распределения коммерческих расходов по видам выпускаемой продукции;

— порядок оценки незавершенного производства и готовой продукции;

— способ ведения бухгалтерского учета готовой продукции;

— списание по счету 26 «Общехозяйственные расходы».

Необходимо установить наличие приказа на материально ответственных лиц организации и договоров на полную материальную ответственность с работниками организации, ознакомиться с договорами на реализацию готовой продукции, проверить наличие и отражение в бухгалтерском учете результатов инвентаризации готовой продукции и расчетов с покупателями.

В документально оформленных заказах аудитор проверяет разборчивость подписи, указание должности (полномочий) лица, составившего документ (заказ), оттиск печати организации-заказчика, точное указание юридического адреса и банковских реквизитов заказчика, конкретность (достаточную определенность) намерений заказчика, выраженную во всех существенных условиях заказа (предмет сделки, ассортимент, количество, качество, цена, сроки и т.д.). В заказе должно быть проставлено полное наименование организации, для которой он выполняется. Все выявленные отклонения от указанных параметров фиксируются в акте.

Первичные документы на сдачу продукции из производства на склад и ведомости выпуска готовой продукции используются ревизором при проверке достоверности объемов по выпуску продукции заданной номенклатуры в соответствующей отчетности.

Проверенные аудитором первичные учетные документы, отражающие движение годовой продукции, заносятся в рабочий документ; по первичным учетным документам, имеющим нарушения, заполняются все графы таблицы; по остальным документам при необходимости делаются записи в соответствующие графы (рис. 2.2).

| Рабочий документ аудитора | Форма РД №-6 | ||||||||||||||||||||

| Проверка оформления первичных учетных документов, отражающих движение готовой продукции | |||||||||||||||||||||

| (указывается раздел или вопрос Программы) | |||||||||||||||||||||

| Организация | Аудитор | ||||||||||||||||||||

| Отдел (служба) | Дата начала проверки | ||||||||||||||||||||

| Исполнитель | Дата окончания проверки | ||||||||||||||||||||

| Телефон организации | |||||||||||||||||||||

| Проверяемый период | |||||||||||||||||||||

|

|||||||||||||||||||||

| Рабочий документ использован (не использован) при составлении аудиторского отчета (ненужное зачеркнуть | Рабочий документ принят: ________________ (Анисимов Н.В) |

||||||||||||||||||||

| Аудитор | |||||||||||||||||||||

| подпись | |||||||||||||||||||||

| « »______________ | 2014 г. | « »_____________ | 2014 г. |

Рис. 2.2. Рабочий документ РД 6 «Аудит оформления первичных учетных документов, отражающих движение готовой продукции»

В ходе проверки большое внимание уделяется правильности корреспонденции счетов бухгалтерского учета и проверке правильности расчетов.

При аудите учета выпуска готовой продукции аудитор должен установить:

— вариант оценки готовой продукции — по фактической или нормативной (плановой) себестоимости;

— обоснованность выбора варианта оценки готовой продукции -применение варианта оценки по нормативной себестоимости целесообразно в отраслях с массовым и серийным характером производства и большой номенклатурой готовой продукции, а варианта оценки готовой продукции по фактической себестоимости — при единичном и мелкосерийном производстве, а также при выпуске массовой продукции небольшой номенклатуры;

— вариант учета готовой продукции при оценке ее по нормативной себестоимости — с применением или без счета 40 «Выпуск продукции (работ, услуг)»;

— организацию аналитического учета готовой продукции — правильность бухгалтерских записей по счетам 20 «Основное производство», 40 «Выпуск продукции (работ, услуг)», 43 «Готовая продукция.

Правильность определения себестоимости реализованной продукции аудитор выясняет с помощью арифметического контроля, а т же путем составления товарного баланса в натуральном и стоим ном выражении по отдельным видам продукции.

Остаток готовой продукции на начало и конец отчетного периода, выпуск за отчетный период и отгрузка (реализация) по учетной цене подтверждаются данными аналитического учета движения готовой продукции в бухгалтерии и информацией оперативного учета в производственно-диспетчерской службе. О выпуске из производства по фактической себестоимости свидетельствует информация сводного учета затрат на производство.

Ниже приведен возможный макет, который может использоваться при аудите организации бухгалтерского учета выпуска и продажи готовой продукции (рис. 2.3).

| Рабочий документ аудитора | Форма РД №-7 | ||||||||||||||||||||||||

| Проверка организации бухгалтерского учета выпуска и продажи готовой продукции | |||||||||||||||||||||||||

| (указывается раздел или вопрос Программы) | |||||||||||||||||||||||||

| Организация | Аудитор | ||||||||||||||||||||||||

| Отдел (служба) | Дата начала проверки | ||||||||||||||||||||||||

| Исполнитель | Дата окончания проверки | ||||||||||||||||||||||||

| Телефон организации | |||||||||||||||||||||||||

| Проверяемый период | |||||||||||||||||||||||||

|

|||||||||||||||||||||||||

| Рабочий документ использован (не использован) при составлении аудиторского отчета (ненужное зачеркнуть | Рабочий документ принят: ________________ (Анисимов Н.В) |

||||||||||||||||||||||||

| Аудитор | |||||||||||||||||||||||||

| подпись | |||||||||||||||||||||||||

| « »______________ | 2014 г. | « »_____________ | 2014 г. |

Рис. 2.3. Рабочий документ РД 7 «Аудит организации бухгалтерского учета выпуска и продажи готовой продукции»

В процессе аудиторской проверки необходимо установить достоверность сумм аналитического и синтетического учета по счетам, отражающим движение готовой продукции, на основании первичных учетных документов. При этом целесообразно использовать макет рабочего документа того же источника.

С целью организации сверки расчетов между аудируемым экономическим субъектом и покупателями может применяться рабочий документ «Сверка расчетов между организацией и покупателями», форма которого приведена ниже.

| Рабочий документ аудитора | Форма РД №-8 | |||||||||||||||||||||||||||||

| Сверка расчетов между организацией и покупателями | ||||||||||||||||||||||||||||||

| (указывается раздел или вопрос Программы) | ||||||||||||||||||||||||||||||

| Организация | Аудитор | |||||||||||||||||||||||||||||

| Отдел (служба) | Дата начала проверки | |||||||||||||||||||||||||||||

| Исполнитель | Дата окончания проверки | |||||||||||||||||||||||||||||

| Телефон организации | ||||||||||||||||||||||||||||||

| Проверяемый период | ||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||

| Рабочий документ использован (не использован) при составлении аудиторского отчета (ненужное зачеркнуть | Рабочий документ принят: ________________ (Анисимов Н.В) |

|||||||||||||||||||||||||||||

| Аудитор | ||||||||||||||||||||||||||||||

| подпись | ||||||||||||||||||||||||||||||

| « »______________ | 2014 г. | « »_____________ | 2014 г. |

Рис. 2.4. Рабочий документ РД 8 «Сверка расчетов между организацией и покупателями»

VI. Типичные ошибки в исчислении себестоимости товаров

(работ, услуг)

6.1. К типичным ошибкам в учете затрат на производство и в исчислении себестоимости товаров (работ, услуг) относятся:

отнесение на себестоимость товаров (работ, услуг) расходов, не подтвержденных первичными документами;

отражение в себестоимости товаров (работ, услуг) затрат, относящихся к выданным авансам по невыполненным работам (отсутствуют акты о выполненных работах);

необоснованное включение в себестоимость командировочных и представительских расходов, расходов на рекламу, подготовку и обучение персонала при отсутствии подтверждающих документов;

нарушение порядка ведения регистров аналитического и синтетического учета затрат;

отнесение на себестоимость завышенной величины начисленной амортизации по ОС и НМА производственного назначения;

отнесение на себестоимость затрат по приобретенным ценностям без оприходования ТМЦ на склад и их списания;

отнесение на себестоимость стоимости похищенных ТМЦ;

отнесение на себестоимость расходов по процентам за кредиты на приобретение инвестиционных активов;

включение в себестоимость затрат, относящихся к расходам будущих периодов (подписки на следующий за отчетным год и др.);

списание на себестоимость всей арендной платы за год (полугодие, квартал), а не по частям за отчетный месяц;

отнесение на себестоимость расходов по индивидуальным подпискам, личным мобильным телефонам;

отнесение на себестоимость оплаты дополнительных (сверх предусмотренных законодательством) отпусков и начислений страховых взносов с них во внебюджетные фонды;

отнесение на себестоимость командировочных расходов лиц, не состоящих в штате объекта проверки и не являющихся совместителями (оформленных по договорам подряда) или по командировкам не производственного назначения;

неотражение себестоимости НП в бухгалтерском учете и отчетности;

неточное распределение затрат между выпущенной готовой продукцией и НП;

необоснованное изменение принятого в учетной политике метода учета затрат и калькулирования себестоимости;

неточное распределение сумм накладных расходов по объектам калькуляции;

несоответствие применяемых объектом проверки статей калькуляции отраслевым методическим рекомендациям;

необоснованное применение базы распределения косвенных расходов;

отнесение на себестоимость затрат, которые следовало относить на прибыль, остающуюся в распоряжении объекта проверки;

отнесение на себестоимость товаров (работ, услуг) пеней, штрафов, неустоек, уплаченных объектом проверки;

отнесение на себестоимость расходов, связанных с приобретением НМА, ОС, осуществлением капитальных вложений;

отнесение на себестоимость средств, связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, мероприятий культурно-просветительного характера;

необоснованное включение в себестоимость расходов, не связанных с исполнением государственного контракта, контракта (договора), соглашения.