Ольга Гаврилова,

генеральный директор ООО «Центр профессиональной

подготовки и консалтинга «Фин-Мастер»

Для современных компаний актуальной задачей является внедрение и развитие системы бюджетного управления. Однако, даже в тех фирмах, где процесс бюджетирования достаточно развит, сотрудники нередко совершают ошибки. Поэтому «узкие места» важно выявить и вовремя исправить.

Обычно перед компанией встает вопрос: как сделать систему бюджетного управления (СБУ) максимально эффективной? Для этого необходимо выяснить, что представляет собой система бюджетного управления, каково ее назначение и условия успешного функционирования. Системный подход к этому вопросу позволит избежать многих ошибок при постановке и совершенствованию СБУ в компании.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Типичные ошибки, допускаемые на предприятиях при бюджетировании, можно подразделить на:

— концептуальные;

— методологические;

— управленческие.

Концептуальные погрешности

Мы говорим о бюджетировании как об инструментарии, который используется в системе управления. Предполагается, что в компании развиты все функции, присущие данной системе: планирование, организация, мотивация, контроль и анализ.

Довольно часто бюджеты не связаны со стратегией развития бизнеса в силу отсутствия такой стратегии у компании. Это в корне неверно. На момент внедрения системы бюджетного управления фирма должна иметь хорошо проработанную миссию и стратегию развития. Причем стратегию важно выбрать в правильном направлении.

Например, одна из компаний, занимающаяся реализацией авиабилетов и использующая при этом интернет-технологии, считает, что ее миссией является продвижение интернет-технологий. Бюджеты этой фирмы содержат значительные затраты на разработку программного продукта, покупку компьютеров. Ей же для того, чтобы быть успешной и конкурентоспособной, в первую очередь необходимо ориентировать свои процессы на привлечение клиентов. Именно эти затраты должны содержать ее бюджеты. В данной ситуации, очевидно, что компания неверно выбрала стратегию. Следовательно, она нерационально использует свои бюджеты.

Бюджетное управление необходимо сделать децентрализованным. Начальники подразделений не должны отвечать за ресурсы, которыми они не распоряжаются и за результаты, на которые они не влияют. Другими словами, важно правильно определить центры финансовой ответственности за результаты деятельности. Для этого руководители всех уровней должны участвовать в разработке бюджетов.

Методологические недочеты

Управленческие решения руководство принимает на основании информации об отклонениях от бюджета. Отклонения рассчитывают как бюджетные данные минус фактические данные. Фактические можно получить только из управленческого учета.

Следует заметить, что бюджеты сами по себе управленческой ценности не представляют. Бывают случаи, когда финансовые специалисты компании с гордостью говорят: «В этом году мы разработали бюджеты, а в следующем будем ставить управленческий учет». Это очевидно неправильный подход. Важно знать каково отклонение от бюджета, а только потом на основании анализа этой информации принимать управленческие решения.

Из вышесказанного можно сделать вывод, что наличие системы управленческого учета – это необходимое условие функционирования системы бюджетного управления.

Типичной ошибкой является использование фактических данных бухгалтерского учета. Информацию, представленную в бухгалтерской отчетности, невозможно использовать для бюджетного управления по двум основным причинам. Во-первых, она не оперативна, а во-вторых, в ней отсутствует нужное аналитическое представление, например, по центрам финансовой ответственности.

Таким образом, планирование и контроль должны осуществляться только на основе данных управленческого учета.

Управленческие ошибки

Чтобы механизм бюджетного управления эффективно функционировал, им необходимо управлять. Для этого компания разрабатывает регламенты, которые содержат правила, последовательность и логику управления. Также регламенты задают динамику процесса бюджетирования, накапливают в себе опыт компании.

Как правило, система регламентов в компании состоит из:

-

регламента разработки и внедрения системы бюджетного управления (на этапе создания СБУ);

-

регламента разработки и корректировки бюджетов;

-

регламента текущего управления на основе разработанных бюджетов;

-

регламента улучшения бюджетного процесса.

Правильно разработанный регламент должен иметь определенный формат. Он включает в себя назначение, описание и сроки представления как входной, так и выходной информации, этапы выполнения регламента, перечисление подразделений, участвующих в управлении, ответственные лица.

Следует отметить, что регламент разработки и корректировки бюджетов обязательно должен содержать сроки, когда подразделения получают свои целевые показатели и ресурсные ограничения. Ведь без этого они не могут начать разработку своих бюджетов.

Также нужно обязательно указать сроки, когда подразделения представляют запланированные бюджеты. Обратите внимание, что такие сроки должны быть оптимальными и продуманными. Например, при разработке годового бюджета не следует использовать данные, предоставленные в августе прошедшего года. Ведь за 4 месяца до исполнения бюджета произойдет много событий, некоторые из которых могут существенно повлиять на его содержание. К сожалению, подобная практика часто встречается на российских предприятиях.

Финансовые руководители некоторых компаний заявляют, что у них есть бюджетирование, правда, горизонт планирования пока только месяц. Но тогда это не СБУ, а просто удовлетворение любопытства руководства о том, что может произойти через месяц. Опыт свидетельствует, что средний срок выхода системы на эффективное функционирование составляет 3 года.

Типичной ошибкой являются частые пересмотры бюджетов или, наоборот, их неизменная форма. Разрабатывая СБУ, нужно обязательно указать, при каких условиях бюджеты корректируются, и кто именно имеет право это делать. В одних случаях это может быть менеджер бюджетного процесса, в других – только Бюджетный комитет.

Принципиальное руководство бюджетным процессом осуществляет Бюджетный комитет. Его наличие или отсутствие определяет степень зрелости бюджетирования в компании. В функции данного комитета входит: преобразование стратегии в тактические планы, обсуждение и утверждение бюджетов, разработка и постоянное обновление бюджетных регламентов.

Каждый сотрудник должен понимать, что бюджеты нужны не для того, чтобы наказывать за их невыполнение. На их основе необходимо извлекать урок из собственного опыта. Однажды на семинаре один из финансовых директоров процитировал слова своего топ-менеджера: «Если бюджеты будут плохими, и не будут выполняться, ответят финансисты». Такой подход является заведомо ошибочным.

На предприятии должно регулярно улучшаться качество бюджетного процесса. Все его участники по окончании бюджетного периода должны анализировать все плюсы и минусы разработанных бюджетов, вносить изменения в регламенты и бюджетную модель.

Резюмируя вышесказанное, следует отметить, что наиболее распространенной ошибкой является отсутствие организованного бюджетного процесса и управления им. Если абстрагироваться от теории, то необходимость системы бюджетирования можно иллюстрировать так. Представьте себе автомобильную дорогу, на которой отсутствуют правила движения и регулировщик. В такой ситуации автомобилисту добраться до цели будет весьма затруднительно. Таким образом, в первую очередь нужно организовывать управление самим бюджетным процессом.

СБУ является сложным механизмом, и не все, что называют бюджетированием, является им на самом деле. Тем не менее, сейчас российские компании активно осваивают эту технологию управления, учась и на собственном опыте, и на чужих ошибках.

Оптимальное содержание регламента

Желательно, чтобы регламент разработки системы бюджетного управления содержал следующие этапы:

1. определение целей и задач СБУ;

2. определение центров финансовой ответственности и построение финансовой структуры компании;

3. разработка бюджетной модели компании, то есть видов бюджетов для центров финансовой отчетности и учета. В регламенте нужно отразить логику взаимосвязи бюджетов, а также логику построения бюджетов верхнего уровня;

4. разработка технологии обеспечения пользователей план-фактной информацией;

5. создание системы документооборота;

6. отладка работы системы в тестовом режиме;

7. обучения персонала;

8. выбор и внедрение системы автоматизации.

«Без логичного бюджета не обойтись…»

Рекомендациями для финансистов и особенностями бюджетирования в своей организации поделился Андрей Крючков, консультант фирмы «ПАКК».

— Андрей, каковы, на Ваш взгляд, типичные ошибки бюджетирования в российских фирмах? С чем они связаны?

Я бы выделил два главных недостатка существующих систем планирования российских предприятий:

Первый — управленческие решения, закладываемые на этапе планирования, зачастую не обоснованы. Это неизбежно, если структура планируемой информации не соответствует учетной или отсутствует связь между собираемыми данными и реальными потребностями управления.

Второй фактор более очевиден, но в тоже время труднее поддается корректировке. Даже хорошо продуманный бюджет оказывается несостоятельным в организациях, где отсутствует порядок распределения функций между подразделениями и ответственности между руководителями. В таких условиях качественное планирование не может существовать в принципе. Причина проста: лиц, содержательно владеющих информацией и готовых принимать решения, просто не существует. Таким образом, без построения логичной системы управления в этом случае не обойтись.

— Есть ли какие-то проблемы бюджетирования, которые на данный момент наиболее актуальны?

К наиболее важным проблемам я бы отнес оптимальное распределение ресурсов и контроль результатов работ. Кроме того, есть и частные нюансы. Например, в консалтинговых компаниях дополнительная сложность заключается в том, что сотрудники долгое время находятся в командировках, не имея доступа к постоянному рабочему месту. Поэтому передача информации может задерживаться во времени. Решить эту проблему можно при помощи технологий удаленного доступа и защиты информации.

— Что Вы порекомендуете компаниям для минимизации ошибок при планировании?

Для совершенствования процесса в первую очередь необходимо прояснить управленческий смысл каждой единицы информации. Наряду с этим, следует адаптировать учетные системы под нужды планирования, а планирование – под возможности информационной системы. Большой эффект может дать подбор технологий планирования, соответствующих масштабу организации, условиям ее существования и перспективам развития. Не последнюю роль играет выбор и адаптация средств автоматизации.

— Как Вы считаете, каков оптимальный срок для планирования бюджета?

Иногда рационально совместить процесс бюджетирования с периодом составления бухгалтерской отчетности. Например, месяц и год, или квартал и год. Для оперативного управления финансами (разработка бюджета движения денежных средств или платежного календаря) можно использовать меньший период: неделю или декаду. Долгосрочное планирование (составление бюджета развития и инвестиционной программы) выполняется на 3 — 5 лет.

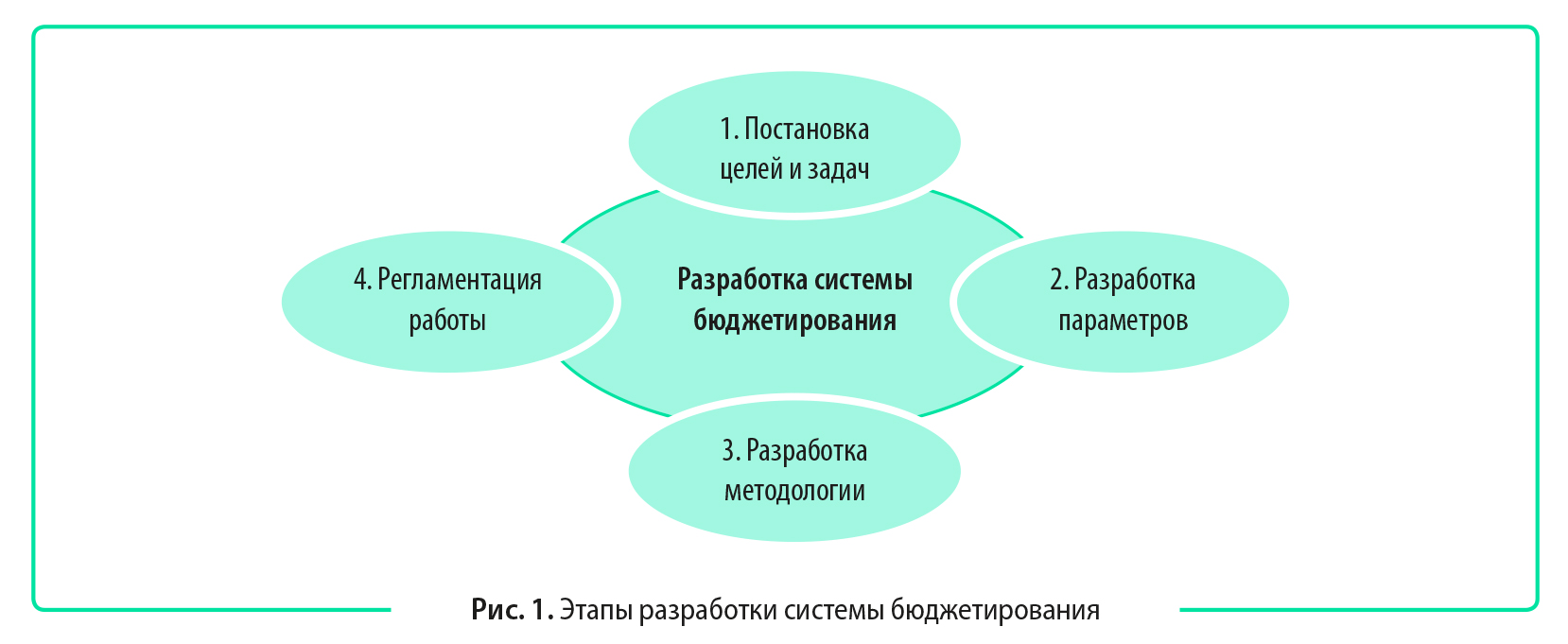

ТИПИЧНЫЕ ОШИБКИ СТАДИИ РАЗРАБОТКИ СИСТЕМЫ БЮДЖЕТИРОВАНИЯ

Разработка системы бюджетирования — начальная стадия проекта постановки бюджетирования в компании. Это наиболее ответственная часть проекта, поскольку нужно определить цели, задачи, принципы и методологию работы будущей системы бюджетирования. Одновременно это самая критичная стадия проекта, так как допущенные здесь ошибки транслируются на следующие стадии и существенно снижают эффективность всей системы.

Разработка системы бюджетирования включает несколько этапов (рис. 1).

Как показывает практика, на каждом этапе разработки системы бюджетирования появляются свои специфичные ошибки. Рассмотрим самые распространенные и существенные.

Ошибки при постановке целей и задач системы бюджетирования

Руководство и топ-менеджеры компании не принимают активного участия в определении целей и задач будущей системы бюджетирования

Ошибка существенная, негативно влияет на качество разработки будущей системы бюджетирования. Эту ошибку допускают в компаниях, руководство которых воспринимает бюджетирование как улучшенную систему планирования и не готово делегировать функции управления ресурсами руководителям подразделений.

Руководитель финансово-экономической службы как инициатор проекта постановки системы бюджетирования обязательно должен презентовать руководству и топ-менеджменту компании преимущества бюджетирования, принципы его работы, выгоды от реализации проекта.

Выгоды должны быть достаточно весомыми, чтобы оправдать затраты на постановку системы бюджетирования. К таким выгодам можно отнести:

- рост продаж;

- снижение себестоимости;

- минимизацию остатков запасов товарно-материальных ценностей (ТМЦ) и просроченной дебиторской задолженности;

- рост рентабельности бизнеса и др.

Руководству компании нужно объяснить следующее: если отдать часть оперативного управления компанией менеджерам, появится дополнительное время на решение стратегических задач развития бизнеса.

Топ-менеджерам важно пояснить, что с внедрением бюджетирования возрастет их статус, расширятся полномочия, появится возможность повысить мотивацию своих подчиненных за счет экономических выгод использования бюджетирования.

То есть руководство и топ-менеджмент нужно заинтересовать в постановке системы бюджетирования, вовлечь их в работу по определению целей и задач данной системы. Это позволит ускорить срок реализации проекта, избежать многократных согласований и корректировок параметров системы в ходе реализации проекта.

У проекта постановки системы бюджетирования нет официального статуса и команды

Эта ошибка почти всегда приводит к тому, что систему бюджетирования персонал компании воспринимает как проект финансовой службы, который отнимает у всех подразделений время и усложняет их работу. Поэтому важно, чтобы старт проекта по постановке системы бюджетирования был оформлен приказом и официально представлен коллективу руководителем компании.

В приказе следует обозначить руководителя проекта и участников его команды. Участниками проекта должны быть все топ-менеджеры компании. Тогда их подчиненные будут понимать, что проект важный, необходим всем подразделениям организации.

Не утвержден план-график реализации проекта по постановке в компании системы бюджетирования

Казалось бы, наличие в компании графика реализации работ по постановке системы бюджетирования подразумевается само собой, однако чаще всего такой документ руководитель проекта не разрабатывает.

В итоге всю работу по проекту его участники ведут по остаточному принципу: сначала решаем важные текущие дела, а бюджетированием займемся, когда будет свободное время. Это снижает качество работ по проекту.

В результате руководство компании если и не принимает решение об остановке проекта, то фактически перестает в нем участвовать. Поэтому очень важно сразу установить сроки реализации проекта и его ключевых этапов, определить состав участников каждого этапа.

На основе этих данных составляют план-график реализации проекта. После утверждения плана-графика руководителем компании его обязаны исполнять все участники проекта.

Ошибки при разработке параметров системы бюджетирования

Бюджетная структура компании не соответствует организационной структуре

Нередко можно наблюдать ситуацию, когда при разработке параметров системы бюджетирования создают центры финансовой ответственности (ЦФО), которые не соответствуют организационной структуре компании. Из-за этого в дальнейшем возникают проблемы при планировании и контроле исполнения бюджетов.

Например, в организационной структуре компании есть отдел продаж и отдел маркетинга, руководители которых подчиняются директору компании. При разработке бюджетного устройства компании создается один функциональный ЦФО «Сбыт продукции», куда включают оба отдела. Такой подход сразу закладывает проблемы с планированием и контролем выполнения бюджета созданного ЦФО, так как непонятно, кто будет его владельцем в бюджетной структуре.

Аналогичная проблема возникает, когда из одного подразделения в системе бюджетирования формируют несколько ЦФО. Поскольку в учетной базе компании отражаются расходы только по одному подразделению, появляются сложности, связанные с учетом расходов по этим ЦФО.

Такой ошибки можно избежать, если:

• бюджетная структура компании будет полностью идентична организационной;

• изменить организационную структуру в соответствии с создаваемой бюджетной структурой.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 1, 2022.

Система бюджетирования существует в большом количестве фирм. Поэтому многие организации имеют возможность на собственном опыте убедиться в ее преимуществах. Однако, как и любая методика, бюджетирование имеет не только достоинства, но и недостатки. Так, при планировании доходов и расходов фирм сотрудники нередко допускают ошибки. О том, как их исправить и предотвратить в будущем, «Консультанту» рассказала Марина Траченко, директор департамента постановки управленческого учета и бюджетирования «ФДП Технолоджис».

– Марина Борисовна, как известно, от ошибок никто не застрахован. Также очевидно, что просто исправлять их недостаточно. Нужно еще и выяснить причины, которые к ним привели. Почему в системе бюджетирования фирм возникают ошибки?

– К сожалению, во многих организациях сотрудники, которые планируют, анализируют данные бюджетов и контролируют их исполнение, не понимают сути системы бюджетирования. В результате она далеко не всегда ориентирована на конкретные результаты и увязана со стратегическими целями компании. В свою очередь, руководители фирм достаточно часто обращают внимание лишь на точное исполнение бюджетов. Но ведь, по идее, они нужны вовсе не для того, чтобы наказывать за их невыполнение. То есть основную причину ошибок я вижу в неправильном подходе к постановке бюджетирования в компании.

– По Вашему мнению, бюджетирование – это инструмент управления или все же контроля?

– Бюджетирование – это технология управления компанией. Она включает в себя планирование, анализ и контроль за тем, как исполняют бюджет центры финансовой ответственности (ЦФО) и фирма в целом. Управленческие решения принимают на основе информации, которую предоставляет система бюджетирования. Контроль – лишь одна из ее функций. Так, данные об отклонениях фактических бюджетных показателей от запланированных позволяют достичь сразу нескольких целей. Во-первых, на их основе можно принимать управленческие решения в отношении сотрудников фирмы, которые отвечают за исполнение бюджетов. Во-вторых, они позволяют корректировать и уточнять планируемые показатели на следующий бюджетный период. Наконец, с их помощью можно выявить проблемные области, которые требуют первоочередного внимания.

– Какие типичные ошибки бюджетирования можно встретить в российских фирмах?

– Немало серьезных ошибок допускают сотрудники ЦФО. Причина может быть в том, что они недостаточно четко представляют себе специфику бюджетов доходов, расходов (БДР) и движения денежных средств (БДДС), а также их взаимосвязь между собой. Например, в небольших организациях доходы и расходы нередко отождествляют с денежными потоками.

Кроме того, зачастую финансисты компаний неправильно применяют методы расчета бюджетных данных. Это, в свою очередь, негативно отражается на финансовых показателях организации. Допустим, система бюджетирования фирмы основана на планировании прибыли. То есть показатели бюджетов формируют методом начисления. В этом случае руководство может столкнуться с тем, что, несмотря на успешную работу компании, регулярно возникают кассовые разрывы.

С другой стороны, если формировать бюджеты исключительно кассовым методом, будет сложно определить тенденции развития бизнеса. Так, денежный поток может быть стабильным. Но при этом его обеспечивает, например, непрерывный рост кредиторской задолженности. В бюджете, который сформирован по кассовому методу, эта важнейшая информация останется за кадром. Вместе с тем финансовая устойчивость организации будет стабильно падать. Очевидно, чтобы бизнес успешно развивался в долгосрочной перспективе, прибыль компании должна расти. Кредиты стоит привлекать только при положительном финансовом леверидже*.

– Марина Борисовна, существует ли закономерная связь между размером компании и видами бюджетных ошибок, которые допускают сотрудники?

– Безусловно, да. Крупным организациям свойственна следующая «болезнь». Большие масштабы бизнеса приводят к тому, что функции управления денежными потоками и расходами фирмы обособляют уже на уровне организационной структуры. Так, БДДС формируют, как правило, в финансовом отделе, а БДР – в ПЭО, отделе бюджетного планирования или подразделениях фирмы с аналогичными функциями. Очевидно, что в результате постановки бюджетирования силами различных отделов может получиться, что статьи БДР и БДДС окажутся несопоставимыми. Ведь специалисты разных подразделений, скорее всего, будут по-разному толковать одноименные статьи.

Бюджетным моделям крупных компаний присущ еще один серьезный недостаток. Бюджеты расчетов и дебиторско-кредиторской задолженности у них могут быть некорректными или вовсе отсутствовать. А ведь они, по сути, – связующее звено финансовых планов, на основе которых формируют БДР, и бюджетов, позволяющих составить БДДС в целом по организации. Например, нередко контрагенты компании являются одновременно и дебиторами, и кредиторами. Чтобы в дальнейшем у фирмы не возникло проблем с сопоставимостью БДР и БДДС, в бюджете дебиторско-кредиторской задолженности целесообразно предусмотреть статью «Взаимозачеты». А если хочется получить более детальный анализ отклонений планируемых показателей от фактических и контролировать их, в бюджете нужно выделить подстатьи. Например, в строительной компании ими могут быть материалы, монтажные работы, инструмент и т. д.

– Допускают ли компании среднего бизнеса те же ошибки, что и крупные?

– Типичный недостаток систем бюджетирования большинства фирм – их автономность. Как следствие, нередко они не соответствуют учетной системе, в которой формируются фактические данные бюджета. Очевидно, что в этом случае его планируемые показатели будут другими. Ведь специалисты-бюджетники и сотрудники бухгалтерского отдела работают по разным методикам и справочникам. По этой причине бывает непросто оценить эффективность работы отдельных центров финансовой ответственности и фирмы в целом. Безусловно, все это препятствует эффективному бюджетному управлению компанией.

– Существуют ли в настоящее время типовые решения по устранению таких ошибок?

– В первую очередь, при постановке системы бюджетирования нужно обеспечить ее интеграцию с учетными системами компании. Очевидно, что для этого целесообразно унифицировать аналитические разрезы счетов и справочники. При этом необходимо принять во внимание основные положения учетной политики фирмы. Речь идет, например, о методах расчета стоимости запасов, формирования незавершенного производства, распределения косвенных затрат по ЦФО и т. д. Особое внимание следует уделить методике и регламенту разработки БДР и БДДС. Важно избежать несогласованности этих бюджетов и предотвратить несопоставимость платежей и доходов или расходов.

– Какие проблемы бюджетирования, по Вашему мнению, наиболее актуальны на данный момент?

– Помимо упомянутых типичных для бюджетирования «технических» ошибок, существуют и «идеологические» проблемы. На мой взгляд, именно последние наиболее актуальны сегодня для компаний. Их суть заключается в том, что топ-менеджмент не связывает систему бюджетирования с достижением целей бизнеса. Таких примеров немало. Так, в ряде энергетических компаний, которые были созданы в ходе реформы РАО ЕС, бюджеты формируют автономно от стратегии. А системы бюджетирования некоторых ГРЭС, ТЭЦ напоминают хранилища данных для управленцев. Они, по сути, дублируют данные бухгалтерской отчетности, но при этом структурно не соответствуют учетным системам. Такая версия бюджетной модели вынуждает эти организации затрачивать массу времени и усилий на то, чтобы выяснить, насколько план расходится с фактическими данными. Хотя им в первую очередь необходимо проанализировать причины отклонения от намеченной траектории развития.

– Какие ошибки в бюджете труднее всего исправить?

– Как и в любом деле, наиболее сложно скорректировать системные ошибки. Они возникают, когда сотрудники ЦФО допускают оплошности при формировании краеугольных элементов системы бюджетирования. Речь идет о финансовой структуре организации и аналитических разрезах счетов. Такие ошибки особенно сложно исправить, если автоматизация бюджетирования уже завершилась.

– Кто должен вносить исправления в бюджет?

– Однозначного ответа на этот вопрос не существует. Порядок корректировки бюджета на стадиях планирования и исполнения должно регламентировать внутреннее Положение о бюджетировании. Этот процесс, как правило, состоит из множества стадий. Например, в БДДС корректировки достаточно часто производят с помощью заявок на платеж. А на уровне казначейства нередко предусматривают определенный лимит отклонений запланированных платежей от фактических. Однако у руководителя фирмы, исполнительного и генерального директоров свои лимиты. Очевидно, что от того, на какой стадии исполнения бюджета обнаружат сверхлимитные отклонения плана от факта, зависит, кто будет вносить корректировки в бюджет.

– Кто обычно следит за исполнением бюджета организации? Какую ответственность несет этот сотрудник за свои ошибки?

– Как правило, в компаниях за результаты бюджетного процесса отвечает заместитель генерального директора по экономике и финансам. Вместе с тем руководители ЦФО всех уровней должны нести ответственность за подконтрольные им бюджеты. При этом я считаю, что обеспечивать своевременность и точность отражения бюджетных данных следует субъектам бюджетирования.

На мой взгляд, помимо наказания за невыполнение бюджета, следует стимулировать отдельные ЦФО и их руководителей за достигнутые результаты. Однако на практике такая возможность появляется, если ЦФО не только составляет бюджет, но и контролирует его исполнение, то есть деятельность центра влияет на фактические показатели бюджетов.

– Как правило, бюджет разрабатывают на год вперед. За это время у компании часто появляются новые возможности. Означает ли это, что она не сможет их реализовать, потому что они не запланированы?

– Бюджет не должен быть догмой. Абсолютно неприемлемо, когда руководство фирмы любые отклонения от плана воспринимает как негативные. Ведь управление – не только наука, но и искусство. Найти и эффективно использовать новые возможности – сродни талантливой импровизации в музыке.

– Как Вы считаете, на какой срок лучше всего планировать бюджет?

– У каждой конкретной фирмы будет свой оптимальный срок. Рекомендовать его для всех организаций невозможно. Поэтому я могу говорить только о среднем периоде. Допустим, крупным компаниям, чтобы сформировать, согласовать, скорректировать и утвердить бюджеты на год, необходимо полтора-два месяца. Чтобы спланировать бюджет на месяц, им требуется от 10 до 20 дней. А, например, период разработки бюджета продаж научно-исследовательского института Министерства обороны привязан к срокам планирования государственного бюджета.

– Как, по Вашему мнению, можно свести бюджетные ошибки к минимуму?

– Система бюджетирования должна отражать под- ход руководства к управлению компанией. В свою очередь, директор фирмы должен понимать стратегию развития бизнеса. Ее нужно сформулировать в виде четких тактических целей и задач. Сотрудникам центров финансовой ответственности необходимо отразить их в системе бюджетных показателей. Именно таким мне представляется современный подход к руководству компанией – управление, которое ориентировано на результат. В свою очередь, бюджетирование должно быть инструментом реализации этой политики управления. В таком случае ошибок можно если не полностью избежать, то минимизировать.

* Леверидж (от англ. leverage) – соотношение:

- вложений средств в ценные бумаги с фиксированным доходом (облигации, привилегированные акции) и в бумаги с нефиксированным доходом (обыкновенные акции);

- запаса товаров и суммы капитала;

- капитала компании и заемных средств.

Беседовала эксперт «Консультанта» Василя Бикбаева

Чем больше организация, тем больше сотрудников занято в планировании бюджета. 95% из них — работники нефинансовых служб, для которых понятия «акт» и «счет» синонимичны. Наталья Кузнецова (Unicon Outsourcing) — о том, какие ошибки сделают план бесполезным

Ежегодно организации погружаются в процесс планирования. Однако порой планы на бумаге и фактически достигнутые результаты не сходятся между собой. Почему так происходит?

1. Не все сотрудники понимают методологию бюджетирования

Самая первая ошибка — руководство компании считает, что все ответственные лица понимают методологию бюджетирования и изначально заинтересованы в предоставлении информации финансовому департаменту. Однако сотрудники чаще всего воспринимают заполнение таблиц как дополнительную нагрузку. Они не осознают важности корректного и своевременного предоставления данных. Единственный способ изменить это — четко доносить до сотрудников цели, задачи и методологию процесса бюджетирования: что представляет из себя каждая цифра, которую заполняет подразделение, на что повлияет устанавливаемый департаменту лимит.

Чтобы лишний раз не тратить время и силы на верификацию данных, представленных подразделениями, финансовой службе лучше работать на опережение.

- Организуйте общую встречу с руководителями центра финансовой ответственности (ЦФО) — структурного подразделения компании, ответственного за достижение того или иного финансового показателя, — и изложите им основные принципы формирования бюджетов.

- Составьте график встреч с исполнителями, на которых возложена ответственность за сбор и внесение данных. Выясните, все ли правила заполнения им понятны, не требуется ли помощь экономистов.

Как показывает практика, такой подход эффективен — вы точно не получите некорректно заполненные таблицы, где, например, графы доходов и расходов для бюджетирования заполнены с НДС и не по датам актов, а по времени оплаты.

Для современной

компании актуальной задачей является

внедрение и развития системы бюджетного

управления адаптированной к условиям

конкретного хозяйствующего субъекта.

Однако в тех фирмах, где процесс

бюджетирования достаточно развит,

существуют различные недостатки его

организации и выполнения, проявляющиеся

в не достижении определенных целей

этого процесса. Обычно перед компанией

стоит вопрос максимизации эффективности

функционировании системы бюджетирования

в рамках конкретного вида деятельности.

Данная эффективность может выражаться:

— в стабилизации

получения планируемого объема прибыли;

— в сокращении

накладных расходов и потерь, в связи со

снижением затрат времени и труда на

обработку управленческой информации,

повышении производительности труда

(интенсивности).

Для выполнения

поставленной цели необходимо выяснить,

какие типовые проблемы могут мешать

этому. Типичные ошибки допустимые при

бюджетировании можно разделить на:

-

концептуальные

-

металогические

-

управленческие.

Концептуальные погрешности

Под бюджетированием

часто понимают инструментарии,

используемые в рамках системы управления

для осуществления процесса контроля

за саморегулированием, планирование и

осуществление деятельности всех

подразделений предприятия. При этом

предполагается, что в компании развиты

все функции, присущие данной системе

управления (планирование, организация,

мотивация, контроль и анализ). Довольно

часто возникает разрыв между формированием

краткосрочных бюджетов и стратегии

развития бизнеса компании в силу

принципиального отсутствия такой

стратегии. Для современного управления

это недопустимо, поскольку на момент

внедрения системы бюджетирования

собственники организации должны

представлять конкретную миссию и хотя

бы обобщенную стратегию развития

компании.

К примеру, одна из

компаний занимающихся реализацией

авиабилетов и использующая при этом

Интернет технологии считается, что его

миссией является продвижение Интернет

технологии. Бюджеты этой фирмы содержат

значительные затраты на разработку

программного продукта, компьютеров,

сетевого оборудования и т.д. Однако,

основной миссией этой торговой компании

должна быть реализация авиабилетов и

следовательно, для повышения своей

конкурентоспособности в первую очередь

ей необходима ориентация использования

ресурсов на привлечение клиентов, именно

эти затраты должны содержать ее бюджеты.

Очевидным является

факт изначально неправильной выбранной

стратегии (позиционирование на рынке)

и не рационального использования

бюджетов.

Бюджетное управление

необходимо сделать децентрализованным.

Это является второй типовой концептуальной

ошибкой. Недопустимо отнесение в состав

полномочий одного центра ответственности

прав управления и ответственности за

ресурсы другого.

Методологические ошибки

Управленческие

решения принимаются на основе информации

об отклонение от бюджета. Отклонения

рассчитываются как бюджетные данные

минус фактические данные, которые

основывается на использовании системы

управленческого учета.

Типовой ошибкой

является внедрение системы бюджетирования

как инструмента управления до постановки

системы управленческого учета. Без

организации специализированного

снабжения системы бюджетирования

аналитической информации процесс

эффективного бюджетирования не возможен.

Кроме того, как правило, именно процесс

бюджетирования подстраивается под

используемую предприятием систему

учета (адаптивный метод).