Добавил:

Upload

Опубликованный материал нарушает ваши авторские права? Сообщите нам.

Вуз:

Предмет:

Файл:

БП л. 2.doc

Скачиваний:

20

Добавлен:

03.03.2016

Размер:

842.24 Кб

Скачать

Причины неудач внутрифирменного планирования

Первая

группа причин неудачного планирования

объясняется тем, что менеджеры и плановики

не учитывают объективные пределы

планирования, описанные в параграфе

§ 2.2.

Вторая

группа причин обусловлена субъективными

особенностями, кроющимися в поведении

тех, от кого зависит будущее экономических

организаций.

Специалисты

выделяют три основных субъективных

препятствия для осуществления эффективного

планирования.

-

Первая

и наиболее важная причина неудач

– это

чрезмерное давление, приоритет

краткосрочных показателей над

долгосрочными. У любой фирмы есть много

неотложных задач, которые она стремится

решить в максимально короткий период

времени. Но срочное

– это не

всегда самое важное: пожалуй, наиболее

важным является определение общего

направления действий организации, ее

главных целей, долгосрочных задач.

Поэтому управляющий должен научиться

предпочитать действительно важное

срочному, текущему, а иногда и просто

мимолетному. Многие руководители

жалуются на недостаток времени, что не

позволяет им достаточно заниматься

планированием, в том числе долгосрочным

планированием. «Если мы будем слишком

много времени уделять планированию,

– говорят

они,

– то не

сможем эффективно руководить и заниматься

организацией работ в своей компании».

Это

не совсем так. Специалист по внутреннему

планированию Р. Акофф произвел подсчет

времени, необходимого для участия

высшего руководителя в планировании

(т.е. максимального времени, необходимого

для планирования). В соответствии с

выводами менеджмента один руководитель

может одновременно контролировать не

более 7-11

видов деятельности. Предположим,

руководитель входит в 10

плановых комитетов, существующих на

его предприятиях; Каждый из комитетов

заседает приблизительно по

4 часа в

месяц. Тогда время, потраченное

руководителем на участие в планировании

деятельности, будет составлять

4 х

10 = 40 часов

в месяц, то есть не более 25%

совокупного рабочего времени. Эта

величина

(1/4 рабочего

времени

) как раз

соответствует тому, что планирование

– одна из

четырех функций менеджмента, причем

функция очень важная и весомая.

-

Вторая

причина связана с природой личности

управляющего. Ее можно определить как

слабые навыки управляющих в планировании.

Управляющие, и в особенности высшие

управляющие,

– это чаще

всего люди, которые добились высоких

должностей за счет энергии и

предпринимательской одаренности, то

есть которые умеют делать. Причем

вынуждены делать все быстро и решительно.

Однако накопленный хозяйственный опыт

не приучил их к дисциплинированному,

систематическому мышлению. До сих пор

нечасто встречается такой менеджер,

который предпочитал бы в первую очередь

думать, а

не делать. Поэтому первые попытки

заняться систематическим планированием

своей деятельности часто приводят к

неудаче. Однако отрицательные результаты

планирования не говорят о полном

отсутствии способностей к планированию

у менеджеров, а только отражают их

слабые навыки в этой сфере деятельности.

Участие менеджера в планировании

является обязательным и по мере

накопления опыта приносит хорошие

плоды. -

Третья

причина неудач в планировании связана

с природой личности специалиста по

бизнес-планированию

– плановика.

По своей природе плановики и управляющие

– это две

противоположные человеческие категории.

В отличие от управляющих плановики

предпочитают теоретический подход к

проблеме. У плановиков есть необходимые

знания для составления плана, они

владеют суммой научных методов,

применяемых в планировании. Однако

специалистам по планированию часто не

хватает «политических» навыков и

своего взгляда на практическое положение

вещей. Это приводит к двум отрицательным

результатам в планировании:

-

составлению

планов, оторванных от той хозяйственной

действительности, на которую пытаются

воздействовать плановики; -

столкновениям,

противоречиям между управляющими и

плановиками.

В

качестве выхода из такого положения

можно предложить активное взаимодействие

менеджеров и плановиков как в процессе

плановой деятельности, так и в обсуждении

общих вопросов работы фирмы.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Как избежать типичных ошибок в бизнес-планировании

При разработке бизнес-плана даже специалисты могут недоучесть все возможные ситуации и допустить ошибки, которые затем будет трудно исправить. Однако можно избежать типичных ошибок в процессе бизнес-планирования, если четко представлять, какие вопросы будут задавать инвесторы относительно нового проекта, и заранее подготовить соответствующую информацию и нужные документы. Рассмотрим традиционные вопросы инвесторов и требования, которые они обычно предъявляют к информации и документации.

При разработке бизнес-плана даже специалисты могут недоучесть все возможные ситуации и допустить ошибки, которые затем будет трудно исправить. Вот некоторые типичные ситуации:

- Недостаточно глубокий анализ существующего состояния и слабое обоснование требований к проекту не позволяют вскрыть все проблемы, четко определить потребности в изменении состояния системы и подготовить необходимую информацию для принятия решения.

- Нечетко определенные цели проекта могут увести разработчиков с нужного направления, и большая часть работы (например, исследования рынка или поиск информации) будет сделана напрасно. Цели должны иметь четкое содержание и смысл; результаты должны быть измеримы и заданные параметры выполнимы.

- На практике довольно часто вместо объективного поиска альтернатив разработчики отдают предпочтение излюбленному варианту, который не всегда бывает оптимальным.

- Ответственность в проекте может распределяться недостаточно четко и согласованно.

- Команда планирования и управления проектом бывает недостаточно укомплектована квалифицированным персоналом.

- Если возникают непредвиденные проблемы, то нельзя их игнорировать или пытаться решить «сидением на месте».

- Ни в коем случае нельзя недооценивать возможные риски.

- Импровизация котируется выше, чем систематическая организация.

- К сожалению, для некоторых разработчиков характерны такие ситуации, как повторение ошибок из старых проектов и отсутствие готовности учиться.

Однако можно избежать типичных ошибок в процессе бизнес-планирования, если четко представлять, какие вопросы будут задавать инвесторы относительно нового проекта, и заранее подготовить соответствующую информацию и нужные документы (табл. 1).

Таблица 1. Традиционные вопросы инвесторов (по материалам консалтинговой фирмы «Эрнст и Янг»)

| Традиционные вопросы инвесторов | Подготавливаемая информация и документация |

|

1. Характеристика предприятия. 1.1. Краткая история создания и производственной деятельности

|

|

|

1.2. Филиалы и дочерние предприятия

|

|

|

1.3. Непрофильные производства

|

|

|

1.4. Объекты социальной инфраструктуры

|

|

|

1.5. Организационно-правовой статус

|

|

|

2. Стратегия развития предприятия

|

|

|

3. Маркетинг и сбыт

|

|

|

4. Производственный процесс

|

|

|

5. Персонал

|

|

|

6. Структура управления

|

|

|

7. Поставщики

|

|

|

8. Транспортировка и хранение

|

|

|

9. Окружающая среда

|

|

|

10. Система финансового контроля деятельности предприятия

|

|

|

11. Анализ финансовых результатов

|

|

Цены на ноутбуки упали на 30%

На рынке электроники образовался переизбыток предложений, наиболее заметно цены стали снижаться на игровые ноутбуки. Производители из КНР составляют конкуренцию известным брендам и заставляют продавцов снижать цены на гаджеты.

Первичка опоздала: как принять расходы

Как известно, в налоговом учете расходы без первички учитывать невозможно. Что делать, если от контрагента подобные документы пришли с опозданием? Мои рекомендации.

Основные риски разработки бизнес-планов

Типичные ошибки при составлении бизнес-планов

Решения, позволяющие повысить качество бизнес-планов

С тем, что перед запуском нового бизнеса или реализацией крупного проекта в рамках существующего следует составить бизнес-план, согласны все собственники и менеджеры компаний. Однако на практике далеко не всем удается разработать качественный бизнес-план, который служил бы руководством к действию сотрудников компании. Чаще всего спрогнозированные результаты по мере реализации бизнес-плана начинают все сильнее отличаться от фактически достигнутых, и компания начинает планировать свою деятельность не согласно утвержденному бизнес-плану, а на основании итогов текущей деятельности.

Почти всегда такая ситуация возникает из-за того, что авторы бизнес-плана не учли все ключевые риски реализации плана, допустили типичные ошибки в расчетах и не использовали те решения, которые позволяют повысить качество прогнозов. Поговорим о том, как можно избежать всех этих проблем и сделать бизнес-план максимально достоверным.

Основные риски разработки бизнес-планов

Поскольку любой бизнес-план составляется на предстоящий период, то всегда есть вероятность того, что фактические результаты в процессе реализации плана из-за влияния различных внешних и внутренних факторов будут отличаться от спрогнозированных. В то же время, как показывает практика, часто эти отклонения закладываются уже на стадии разработки бизнес-плана и являются следствием недостаточной проработки его разделов и некачественной проверки достоверности информации, представленной в них.

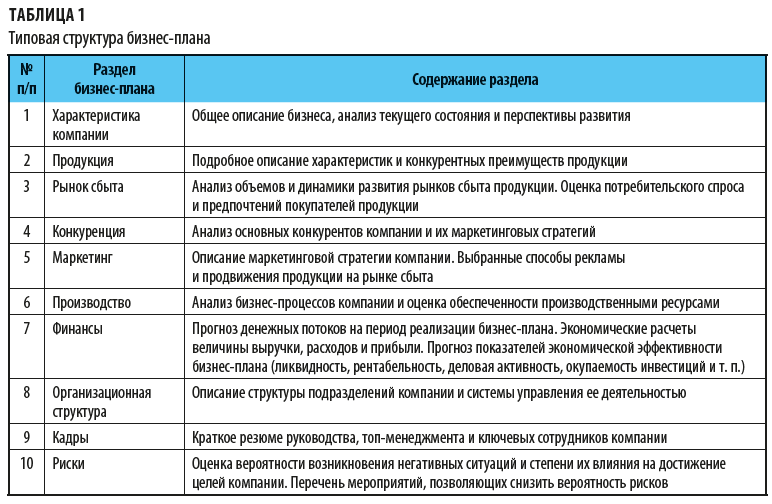

Качественный бизнес-план должен состоять как минимум из десяти разделов, которые охватывают все значимые аспекты деятельности компании и в совокупности позволяют сделать вывод о реалистичности целей бизнес-плана (табл. 1).

И хотя раздел о рисках последний в бизнес-плане, он, безусловно, является очень важной его частью:

• во-первых, он содержит критический обобщенный анализ, подтверждающий корректность предыдущих разделов;

• во-вторых, содержит практические рекомендации для менеджмента компании по минимизации последствий в случае наступления негативных ситуаций;

• в-третьих, позволяет потенциальным заказчикам и инвесторам оценить качество проработки всех показателей бизнес-плана компании.

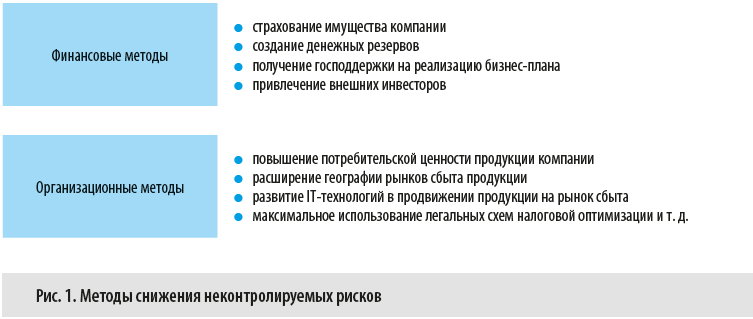

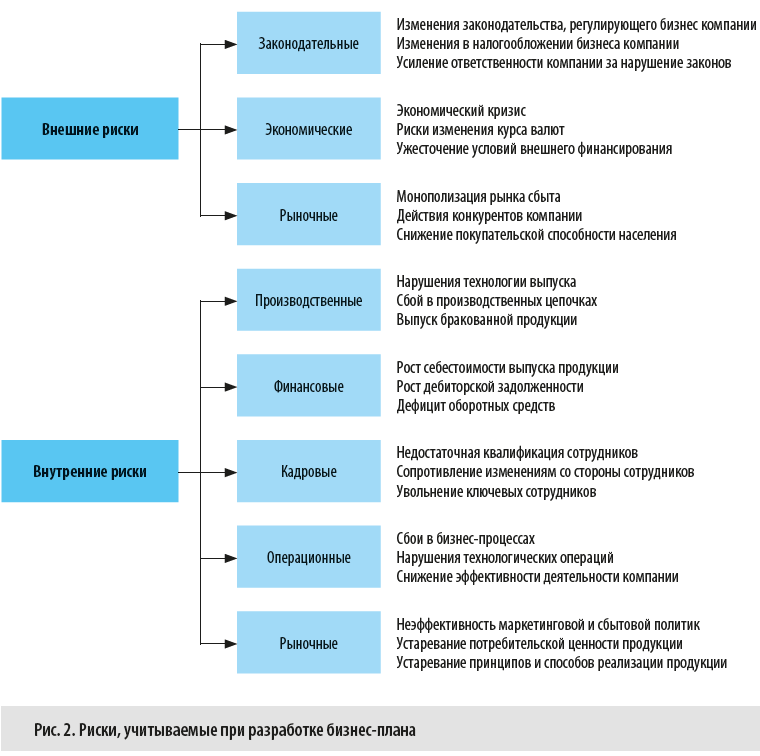

Риски, которые могут помешать компании достичь целей бизнес-плана, делятся на неконтролируемые (внешние) и контролируемые (внутренние).

Неконтролируемые риски возникают под влиянием внешних факторов, вероятность их реализации не зависит от действий менеджмента компании. Тем не менее последствия реализации таких рисков можно снизить с помощью финансовых и организационных методов (рис. 1).

На контролируемые риски компания может влиять в гораздо большей степени, поэтому в бизнес-плане следует отразить мероприятия по их минимизации более подробно.

Например, вероятность реализации производственных рисков можно снизить, если:

• контролировать материально-техническое оснащение, эффективно управлять амортизацией и своевременно заменять устаревшее оборудование;

• организовать оперативный контроль за ключевыми точками технологического процесса и оптимизировать производственные цепочки;

• контролировать качество продукции на всех этапах производства.

А чтобы минимизировать операционные риски:

• назначаем ответственных за функционирование бизнес-процессов на всех стадиях реализации бизнес-плана;

• по максимуму автоматизируем бизнес-процессы;

• контролируем выполнение сотрудниками внутренних инструкций и регламентов;

• постоянно обучаем, повышаем квалификацию ключевых специалистов и контролируем их деятельность.

Несмотря на большое количество рисков, которые могут влиять на выполнение бизнес-плана, они имеют характерные особенности и группируются по видам (рис. 2).

ТИПИЧНЫЕ ОШИБКИ ПРИ СОСТАВЛЕНИИ БИЗНЕС-ПЛАНОВ

Каждый конкретный бизнес-план имеет свою специфику и будет отличаться от других в силу отраслевой специфики компании, особенностей проекта, реализуемого в рамках бизнес-плана, организационной структуры и других факторов.

Тем не менее при разработке любого бизнес-плана часто допускаются однотипные ошибки. Рассмотрим эти ошибки и способы их устранения.

Цели проекта несоразмерны потенциалу компании.

В случае когда компания разрабатывает бизнес-план для амбициозного проекта развития, нередко показатели выручки, расходов и прибыли рассчитываются чисто математически, без привязки к ресурсным возможностям компании. А когда проект находится уже в стадии реализации, «неожиданно» выясняется, что для того чтобы достичь утвержденных показателей, необходим значительный объем инвестиций в инфраструктуру и оборотные средства, а у компании для этого нет ни собственной прибыли, ни возможности привлечь внешнее финансирование.

Еще одна ошибка, которую часто допускают при утверждении целей бизнес-плана, — игнорируют фактические возможности по увеличению объемов бизнеса: практически любая компания работает в условиях конкурентной борьбы и не может увеличить свою долю рынка сбыта за счет конкурентов в краткосрочной перспективе и без больших затрат на маркетинг и стимулирование сбыта.

Занижается требуемый объем инвестиций.

Одна из распространенных ошибок разработки бизнес-плана — недостаточная проработка объемов инвестиций в реализацию бизнес-плана.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 10, 2020.

Корпоративное планирование – один из ключевых процессов в компании, который осуществляется на основе набора определенных фактов или бизнес-драйверов. Они непосредственно влияют на «самочувствие» компании и могут быть как внутренними, так и внешними. При этом сами планы должны отвечать одному ключевому требованию – они должны сбываться. Это нужно для того, чтобы компания существовала как стабильный бизнес: ее деятельность должна быть предсказуемой как для инвесторов или владельцев, так и для сотрудников. Если организация публичная и присутствует на бирже, она должна сообщать рынку о том, каких показателей хочет достичь. А если она только готовится к выходу на IPO, то ее стабильность может существенно сказаться на успешности этого процесса.

Компании постоянно прогнозируют финансовые показатели своего бизнеса: выручку, затраты, доходность и т.д., занимаются кадровым планированием, планированием маркетинговых активностей, продаж, а также выплат бонусов сотрудникам. Часто прогноз ощутимо расходится с реальностью. Почему же так происходит?

Ошибка №1: планы составляются ради планов

В процессе планирования компании не учитывают текущие реалии рынка и собственные возможности, а видят лишь цель, которую и называют планом. Как правило, в начале планирования руководители задаются вопросом «Чего мы хотим достичь?», тогда, как правильнее ставить вопрос «Чего мы достигнем при определенных условиях?». На практике нужно детализировать вопросы с учетом конкретных показателей роста, например, «Может ли мы увеличить свою долю на рынке на 5% в следующем году, как того хотят акционеры?» или «Какова будет стоимость увеличения рыночной доли на 5%?». Планирование ради планирования, без учета возможностей бизнеса и «в отрыве» от остального мира в конечном итоге может повлиять на маржинальность компании, себестоимость продукции, увеличение доли заемного капитала или даже стоить работы нескольким топ-менеджерам. Бывает и так, что при корректно составленном среднесрочном и операционном прогнозе стратегические бизнес-цели определяются исходя из желаний топ-менеджмента, а не возможностей компании.

Так, в свое время BlackBerry не распознала конкурента в лице iPhone и не почувствовала угрозы со стороны азиатских смартфонов. Она продолжала планировать свою деятельность, сосредоточившись на high-end телефонах, которые уже тогда теряли популярность среди пользователей. Все это привело к тому, что в 2009 году цена акций BlackBerry упала до $50, хотя еще в 2007 они стоили $236.

Таким образом, важно понимать, что планирование – это процесс синхронизации желаемого и возможного. Прежде чем ставить цель, проведите полный аудит на рынке и в собственной компании: оцените собственные силы и возможности конкурентов, учитывайте факторы, которые имеют опосредованное влияние на бизнес (цены на нефть, курс валют и т. д.).

Процесс формирования целей и составления планов должен быть обоснованным. Он должен опираться на результаты оценки разных сценариев и анализа определенных бизнес-показателей. Используя метод сценарного планирования, руководство компании может смоделировать несколько вероятных сценариев развития по типу «а что, если…», исходя из внешних и внутренних предпосылок, чтобы быть готовым к тому или иному исходу. Пример грамотного сценарного планирования в свое время продемонстрировала компания Royal Dutch Shell. В начале 80-х годов она выдвинула гипотезу о возможном падении цен на нефть, тогда как аналитики прогнозировали их повышение до $80 за баррель. Все нефтяные компании планировали свое будущее, полагаясь исключительно на положительные прогнозы. Специалисты компании Royal Dutch Shell в процессе планирования учли возможное падение цен на энергоноситель вплоть до $25 и построили сразу три модели своего развития. Таким образом, корпорация подготовилась к негативному сценарию, что позволило ей выйти из энергетического кризиса с минимальными потерями. Поэтому важно иметь сразу несколько возможных планов в зависимости от развития ситуации как на рынке, так и внутри компании.

Чтобы грамотно построить план, на начальном этапе необходимо задать себе три вопроса:

- Как обстоят дела с бизнесом сегодня?

- Чего мы хотим достичь и в какие сроки?

- Как именно мы хотим этого достичь, и при каких условиях это станет возможно?

Ошибка №2: планы не актуализируются

Даже при правильно составленном плане, учитывающем несколько вероятных исходов, компания может не достигнуть запланированных целей, если вовремя не успеет их актуализировать. Причем эта ошибка может одинаково негативно сказаться как на небольших компаниях, так и на гигантах рынка. Планы, которые составлялись 2-3 года назад или даже в прошлом году, уже могут оказаться неактуальными. Причиной этого является высокая динамика рынка, когда те или иные бизнес-драйверы могут полностью изменить правила игры. В такой ситуации даже самый точный прогноз может не оправдаться.

Еще в прошлом году аналитики говорили о том, что прогнозы большинства компаний, в частности, по прибыли оказались завышенными. Важно постоянно актуализировать планы. Конечно, компания может иметь долгосрочный план на 1-2 года вперед, но его необходимо пересматривать минимум раз в месяц. К примеру, такой гигант как компания Amway, у которой в России больше 700 сотрудников, перешла на ежедневное планирование и каждодневную актуализацию планов.

На данном этапе трансформации бизнес-планирования руководители, как правило, сталкиваются с серьезной проблемой – если бизнес компании достаточно крупный и разветвленный, то регулярная актуализация планов превращается в сложный ресурсозатратный процесс. На рынке уже существуют специальные облачные корпоративные платформы, которые позволяют такой процесс значительно упростить и автоматизировать.

Ошибка №3: в процесс планирования вовлекается недостаточное количество сотрудников на местах

Планы в компаниях зачастую спускаются сверху вниз, и сотрудники на местах практически не участвуют в процессе планирования. Не нужно забывать, что планирование – это комплексный процесс, требующий вовлечения всех сотрудников, ответственных за принятие решений. Чем больше людей участвует в процессе планирования (даже стратегического), чем больше мнений компания услышит, тем точнее будет итоговый результат.

Бизнес-показатели в разных регионах одной страны могут значительно отличаться, как и вкусы, предпочтения потребителей и клиентов. Поэтому финансовое планирование или прогнозирование продаж только из головного офиса оказывается неэффективным.

Ошибка №4: недостаточное внимание к инструментам

Владение методологией планирования крайне важно, чтобы организовать процесс планирования на должном уровне. Однако часто прогнозы не сбываются именно потому, что неправильно выбраны инструменты для осуществления этого процесса. А это, в свою очередь, приводит к возникновению ошибок в расчетах, и, как следствие, к оперированию некорректными цифрами и к принятию неверных бизнес-решений.

Так, например, недавно в Wall Street Journal вышла статья, в которой говорилось о том, что финансовые департаменты американских компаний постепенно отказываются от использования электронных таблиц ввиду того, что они не приспособлены для коллективной работы и плохо интегрируются с современными ERP-системами. Хотя в 80-х годах электронные таблицы получили признание за новые бизнес-возможности, стоит учитывать, что они были разработаны в мире без интеграции данных, которая у нас есть сегодня.

Интегрированное корпоративное планирование – ключ к достижению целей. Итак, давайте разберемся, какие есть преимущества у интегрированного планирования:

- Высокоэффективная система управления. Четкие роли, правильность принятия решений, порядок действий и материальный стимул вместе создают атмосферу, которая позволяет каждому сотруднику почувствовать себя частью единого бизнес-процесса на пути к достижению целей и задач компании.

- Четкие цели и задачи. Конкретная цель задает курс интегрированного корпоративного планирования и определяет, что оно будет из себя представлять.

- Организованный процесс. Когда процессы являются кросс-функциональными, и их целью является получение одного-единственного результата, вы смело можете сосредоточиться на достижении цели вместо поддержания всего процесса.

- Привлечение талантов. Нанимайте талантливых людей, которые обладают навыками и компетенциями в области стратегического, финансового планирования и планирования цепочек поставок, которые так необходимы для осуществления интегрированного планирования. С квалифицированными и опытными сотрудниками вы сможете эффективно внедрять интегрированное планирование в компании.

- Аналитика. Имея доступ к аналитике в режиме реального времени, вы сможете запускать сценарии «что-если», быстро реагировать на все изменения и регулирования рынка, а также принимать решения, основанные на бизнес-планировании. Благодаря этому вы сможете всегда оставаться проактивными и быть на шаг впереди остальных.

- Мощные технологии. Благодаря мощным и гибким технологиям вы сможете организовать коллективную работу и привести в исполнение интегрированное бизнес-планирование.

Таким образом, приступая к бизнес-планированию помните, что грамотно выстроенное планирование – залог успешного бизнеса, благодаря которому компания сможет не только понять текущую ситуацию, но и сможет смело прогнозировать свое будущее.

Автор: Е. Велесевич

Источник: материалы сайта cfin.ru

Как избежать типичных ошибок в бизнес-планировании

При разработке бизнес-плана даже специалисты могут недоучесть все возможные ситуации и допустить ошибки, которые затем будет трудно исправить. Однако можно избежать типичных ошибок в процессе бизнес-планирования, если четко представлять, какие вопросы будут задавать инвесторы относительно нового проекта, и заранее подготовить соответствующую информацию и нужные документы. Рассмотрим традиционные вопросы инвесторов и требования, которые они обычно предъявляют к информации и документации.

При разработке бизнес-плана даже специалисты могут недоучесть все возможные ситуации и допустить ошибки, которые затем будет трудно исправить. Вот некоторые типичные ситуации:

- Недостаточно глубокий анализ существующего состояния и слабое обоснование требований к проекту не позволяют вскрыть все проблемы, четко определить потребности в изменении состояния системы и подготовить необходимую информацию для принятия решения.

- Нечетко определенные цели проекта могут увести разработчиков с нужного направления, и большая часть работы (например, исследования рынка или поиск информации) будет сделана напрасно. Цели должны иметь четкое содержание и смысл; результаты должны быть измеримы и заданные параметры выполнимы.

- На практике довольно часто вместо объективного поиска альтернатив разработчики отдают предпочтение излюбленному варианту, который не всегда бывает оптимальным.

- Ответственность в проекте может распределяться недостаточно четко и согласованно.

- Команда планирования и управления проектом бывает недостаточно укомплектована квалифицированным персоналом.

- Если возникают непредвиденные проблемы, то нельзя их игнорировать или пытаться решить «сидением на месте».

- Ни в коем случае нельзя недооценивать возможные риски.

- Импровизация котируется выше, чем систематическая организация.

- К сожалению, для некоторых разработчиков характерны такие ситуации, как повторение ошибок из старых проектов и отсутствие готовности учиться.

Однако можно избежать типичных ошибок в процессе бизнес-планирования, если четко представлять, какие вопросы будут задавать инвесторы относительно нового проекта, и заранее подготовить соответствующую информацию и нужные документы (табл. 1).

Таблица 1. Традиционные вопросы инвесторов (по материалам консалтинговой фирмы «Эрнст и Янг»)

| Традиционные вопросы инвесторов | Подготавливаемая информация и документация |

|

1. Характеристика предприятия. 1.1. Краткая история создания и производственной деятельности

|

|

|

1.2. Филиалы и дочерние предприятия

|

|

|

1.3. Непрофильные производства

|

|

|

1.4. Объекты социальной инфраструктуры

|

|

|

1.5. Организационно-правовой статус

|

|

|

2. Стратегия развития предприятия

|

|

|

3. Маркетинг и сбыт

|

|

|

4. Производственный процесс

|

|

|

5. Персонал

|

|

|

6. Структура управления

|

|

|

7. Поставщики

|

|

|

8. Транспортировка и хранение

|

|

|

9. Окружающая среда

|

|

|

10. Система финансового контроля деятельности предприятия

|

|

|

11. Анализ финансовых результатов

|

|

Названия должностей топ-менеджеров в формате СхО

Команда C-Suite — «высший эшелон»: руководители высшего звена компании, важная и влиятельная группа лиц в компании. C-suite относится к руководителям исполнительного уровня в компании — executive. В чем разница между руководителем высшего звена и менеджером?

Корпоративное планирование – один из ключевых процессов в компании, который осуществляется на основе набора определенных фактов или бизнес-драйверов. Они непосредственно влияют на «самочувствие» компании и могут быть как внутренними, так и внешними. При этом сами планы должны отвечать одному ключевому требованию – они должны сбываться. Это нужно для того, чтобы компания существовала как стабильный бизнес: ее деятельность должна быть предсказуемой как для инвесторов или владельцев, так и для сотрудников. Если организация публичная и присутствует на бирже, она должна сообщать рынку о том, каких показателей хочет достичь. А если она только готовится к выходу на IPO, то ее стабильность может существенно сказаться на успешности этого процесса.

Компании постоянно прогнозируют финансовые показатели своего бизнеса: выручку, затраты, доходность и т.д., занимаются кадровым планированием, планированием маркетинговых активностей, продаж, а также выплат бонусов сотрудникам. Часто прогноз ощутимо расходится с реальностью. Почему же так происходит?

Ошибка №1: планы составляются ради планов

В процессе планирования компании не учитывают текущие реалии рынка и собственные возможности, а видят лишь цель, которую и называют планом. Как правило, в начале планирования руководители задаются вопросом «Чего мы хотим достичь?», тогда, как правильнее ставить вопрос «Чего мы достигнем при определенных условиях?». На практике нужно детализировать вопросы с учетом конкретных показателей роста, например, «Может ли мы увеличить свою долю на рынке на 5% в следующем году, как того хотят акционеры?» или «Какова будет стоимость увеличения рыночной доли на 5%?». Планирование ради планирования, без учета возможностей бизнеса и «в отрыве» от остального мира в конечном итоге может повлиять на маржинальность компании, себестоимость продукции, увеличение доли заемного капитала или даже стоить работы нескольким топ-менеджерам. Бывает и так, что при корректно составленном среднесрочном и операционном прогнозе стратегические бизнес-цели определяются исходя из желаний топ-менеджмента, а не возможностей компании.

Так, в свое время BlackBerry не распознала конкурента в лице iPhone и не почувствовала угрозы со стороны азиатских смартфонов. Она продолжала планировать свою деятельность, сосредоточившись на high-end телефонах, которые уже тогда теряли популярность среди пользователей. Все это привело к тому, что в 2009 году цена акций BlackBerry упала до $50, хотя еще в 2007 они стоили $236.

Таким образом, важно понимать, что планирование – это процесс синхронизации желаемого и возможного. Прежде чем ставить цель, проведите полный аудит на рынке и в собственной компании: оцените собственные силы и возможности конкурентов, учитывайте факторы, которые имеют опосредованное влияние на бизнес (цены на нефть, курс валют и т. д.).

Процесс формирования целей и составления планов должен быть обоснованным. Он должен опираться на результаты оценки разных сценариев и анализа определенных бизнес-показателей. Используя метод сценарного планирования, руководство компании может смоделировать несколько вероятных сценариев развития по типу «а что, если…», исходя из внешних и внутренних предпосылок, чтобы быть готовым к тому или иному исходу. Пример грамотного сценарного планирования в свое время продемонстрировала компания Royal Dutch Shell. В начале 80-х годов она выдвинула гипотезу о возможном падении цен на нефть, тогда как аналитики прогнозировали их повышение до $80 за баррель. Все нефтяные компании планировали свое будущее, полагаясь исключительно на положительные прогнозы. Специалисты компании Royal Dutch Shell в процессе планирования учли возможное падение цен на энергоноситель вплоть до $25 и построили сразу три модели своего развития. Таким образом, корпорация подготовилась к негативному сценарию, что позволило ей выйти из энергетического кризиса с минимальными потерями. Поэтому важно иметь сразу несколько возможных планов в зависимости от развития ситуации как на рынке, так и внутри компании.

Чтобы грамотно построить план, на начальном этапе необходимо задать себе три вопроса:

- Как обстоят дела с бизнесом сегодня?

- Чего мы хотим достичь и в какие сроки?

- Как именно мы хотим этого достичь, и при каких условиях это станет возможно?

Ошибка №2: планы не актуализируются

Даже при правильно составленном плане, учитывающем несколько вероятных исходов, компания может не достигнуть запланированных целей, если вовремя не успеет их актуализировать. Причем эта ошибка может одинаково негативно сказаться как на небольших компаниях, так и на гигантах рынка. Планы, которые составлялись 2-3 года назад или даже в прошлом году, уже могут оказаться неактуальными. Причиной этого является высокая динамика рынка, когда те или иные бизнес-драйверы могут полностью изменить правила игры. В такой ситуации даже самый точный прогноз может не оправдаться.

Еще в прошлом году аналитики говорили о том, что прогнозы большинства компаний, в частности, по прибыли оказались завышенными. Важно постоянно актуализировать планы. Конечно, компания может иметь долгосрочный план на 1-2 года вперед, но его необходимо пересматривать минимум раз в месяц. К примеру, такой гигант как компания Amway, у которой в России больше 700 сотрудников, перешла на ежедневное планирование и каждодневную актуализацию планов.

На данном этапе трансформации бизнес-планирования руководители, как правило, сталкиваются с серьезной проблемой – если бизнес компании достаточно крупный и разветвленный, то регулярная актуализация планов превращается в сложный ресурсозатратный процесс. На рынке уже существуют специальные облачные корпоративные платформы, которые позволяют такой процесс значительно упростить и автоматизировать.

Ошибка №3: в процесс планирования вовлекается недостаточное количество сотрудников на местах

Планы в компаниях зачастую спускаются сверху вниз, и сотрудники на местах практически не участвуют в процессе планирования. Не нужно забывать, что планирование – это комплексный процесс, требующий вовлечения всех сотрудников, ответственных за принятие решений. Чем больше людей участвует в процессе планирования (даже стратегического), чем больше мнений компания услышит, тем точнее будет итоговый результат.

Бизнес-показатели в разных регионах одной страны могут значительно отличаться, как и вкусы, предпочтения потребителей и клиентов. Поэтому финансовое планирование или прогнозирование продаж только из головного офиса оказывается неэффективным.

Ошибка №4: недостаточное внимание к инструментам

Владение методологией планирования крайне важно, чтобы организовать процесс планирования на должном уровне. Однако часто прогнозы не сбываются именно потому, что неправильно выбраны инструменты для осуществления этого процесса. А это, в свою очередь, приводит к возникновению ошибок в расчетах, и, как следствие, к оперированию некорректными цифрами и к принятию неверных бизнес-решений.

Так, например, недавно в Wall Street Journal вышла статья, в которой говорилось о том, что финансовые департаменты американских компаний постепенно отказываются от использования электронных таблиц ввиду того, что они не приспособлены для коллективной работы и плохо интегрируются с современными ERP-системами. Хотя в 80-х годах электронные таблицы получили признание за новые бизнес-возможности, стоит учитывать, что они были разработаны в мире без интеграции данных, которая у нас есть сегодня.

Интегрированное корпоративное планирование – ключ к достижению целей. Итак, давайте разберемся, какие есть преимущества у интегрированного планирования:

- Высокоэффективная система управления. Четкие роли, правильность принятия решений, порядок действий и материальный стимул вместе создают атмосферу, которая позволяет каждому сотруднику почувствовать себя частью единого бизнес-процесса на пути к достижению целей и задач компании.

- Четкие цели и задачи. Конкретная цель задает курс интегрированного корпоративного планирования и определяет, что оно будет из себя представлять.

- Организованный процесс. Когда процессы являются кросс-функциональными, и их целью является получение одного-единственного результата, вы смело можете сосредоточиться на достижении цели вместо поддержания всего процесса.

- Привлечение талантов. Нанимайте талантливых людей, которые обладают навыками и компетенциями в области стратегического, финансового планирования и планирования цепочек поставок, которые так необходимы для осуществления интегрированного планирования. С квалифицированными и опытными сотрудниками вы сможете эффективно внедрять интегрированное планирование в компании.

- Аналитика. Имея доступ к аналитике в режиме реального времени, вы сможете запускать сценарии «что-если», быстро реагировать на все изменения и регулирования рынка, а также принимать решения, основанные на бизнес-планировании. Благодаря этому вы сможете всегда оставаться проактивными и быть на шаг впереди остальных.

- Мощные технологии. Благодаря мощным и гибким технологиям вы сможете организовать коллективную работу и привести в исполнение интегрированное бизнес-планирование.

Таким образом, приступая к бизнес-планированию помните, что грамотно выстроенное планирование – залог успешного бизнеса, благодаря которому компания сможет не только понять текущую ситуацию, но и сможет смело прогнозировать свое будущее.

Автор: Е. Велесевич

Источник: материалы сайта cfin.ru

Подборка по базе: Бахитова реферат.doc, Практическое задание по дисциплине «Философия» П. Л. Лавров. Три, Задание №1. По дисциплине — Теория механизмов и машин. На тему -, Оценка и управление стоимостью проекта (ответы).docx, Практическая работа по дисциплине Финансы предприятий (организац, Практические задания по дисциплине Философия.docx, Практические задания по дисциплине Социальная психология .docx, Практические задания по дисциплине Информационные технологии в м, Практические задания по дисциплине Тайм-менеджмент.docx, кадровый менеджмент, управление персоналом.ppt

РЕФЕРАТ ПО ДИСЦИПЛИНЕ

УПРАВЛЕНИЕ ПРОЕКТАМИ В СФЕРЕ ИТ

НА ТЕМУ

| Типичные ошибки планирования проекта и их последствия |

Содержание

Введение……………………………………………………………………3

- Планирование проекта…………………………………………………4

- Процессы планирования……………………………………………….7

- Типичные ошибки планирования……………………………………..9

- Заключение……………………………………………………………..11

- Список использованной литературы…………………………………12

Введение

В основе методов управления проектами лежат методики сетевого планирования, разработанные в конце 70-х годов в Соединенных Штатах Америки. В 1976 г. М.Уолкер из фирмы «Дюпон», исследуя возможности более эффективного использования компьютера Univac, вступил в партнерство с Д. Келли из группы планирования капитального строительства фирмы «Ремингтон Рэнд». Они пытались использовать компьютеры для составления планов-графиков крупных комплексов работ по модернизации заводов «Дюпон». В результате был создан рациональный и простой метод описания проекта с использованием компьютера. Первоначально он назывался методом Уокера-Келли, а затем получил название «Метод критического пути» (CPM). Использование метода PERT позволило руководству программы точно знать, что необходимо делать в определенный момент времени и кто именно должен это делать, а также вероятность своевременного выполнения отдельных операций. Управление программой было настолько успешным, что проект был завершен на два года раньше, чем планировалось. Благодаря такому успешному запуску этот метод управления был использован для планирования проектов во всех вооруженных силах Соединенных Штатах. Методология доказала свою ценность в координации работы, выполняемой различными подрядчиками в контексте крупных проектов.

- Планирование проекта

Одним из наиболее важных моментов в проекте является этап планирования. На данном этапе определяются задачи, бюджет и сроки проекта. Очень часто планирование понимается только как составление графиков, упуская из виду управления ресурсами, составление бюджета и т.д. Полноценная техника планирования включает в себя следующие этапы:

— определение целей проекта и их описание. Очень часто проекты начинаются без четкой цели;

— определение технологических этапов. Для проекта должна быть выбрана технология реализации, которая определяет этапы развития проекта. Одной из типичных ошибок планирования является несоответствие плана технологического цикла;

— для технологических этапов необходимо определить список задач, указать их взаимосвязи (последовательность) и ожидаемую продолжительность;

— необходимо согласовать ресурсы, выделенные для проекта. Следует отметить, что все ресурсы компании должны распределяться централизованно. Очень часто ошибка планирования возникает из-за того, что некоторые ограниченные ресурсы используются одновременно в двух разных проектах;

— если определить расценки на ресурсы, бюджет также можно получить автоматически. Одна из типичных ошибок заключается в том, что бюджет распределяется без учета прогнозируемой стоимости проекта;

— задание, бюджет и график составляют официальный документ «План проекта». Очень часто, до начала проекта, некоторые из этих документов отсутствуют, мы рассмотрим последствия ниже.

Таким образом, для успеха планирования проекта важен целый ряд факторов, которые необходимо учитывать:

— класс решаемых задач, оборот готового продукта, вид работ (разработка, развитие, сопровождение);

— выбор схемы рабочего процесса (модели жизненного цикла) с учетом сложности проекта и возможностей команды разработчиков;

— опыт работы в области и на средствах автоматизации разработки;

— оснащенность разработчиков инструментами автоматизации и аппаратно-программной базой;

— уровень требований заказчика к срокам и качеству работ.

В хорошо организованном проекте за достижение каждой цели должен отвечать конкретный руководящий орган: руководитель проекта, за все цели (миссию проекта), исполнители, ответственные за частные цели и т. д. То есть дерево целей проекта должно совпадать со структурой подразделения организации, отвечающей за реализацию проекта. Для этого разрабатывается так называемая патрица ответственности, которая определяет функциональные обязанности исполнителей по проекту, конкретизирует набор работ, за реализацию которых они отвечают персонально.

Сущность планирования заключается в определении целей и средств их достижения на основе формирования комплекса работ (мероприятий, действий), которые необходимо выполнить, применении методов и средств выполнения этих работ, связывание ресурсов, необходимых для их реализация, координация действий организаций, участвующих в проекте. Разработка планов охватывает все этапы создания и реализации проекта. Это начинается с участия менеджера проекта (менеджера проекта) в разработке концепции проекта, продолжается подбор стратегических решений для проекта, а также разработка его деталей, в том числе подготовка предложений по контрактам, заключение контракты, выполнение работ и заканчивается, когда проект будет завершен. На этапе планирования определяются все параметры, необходимые для реализации проекта:

— длительность каждого из контролируемых элементов проекта;

— потребность в трудовых, материальных, технических и финансовых ресурсах;

— сроки поставки сырья, материалов, комплектующих и технологического оборудования;

— условия и объемы привлечения проектных, строительных и других организаций.

Процессы и процедуры планирования проекта должны обеспечивать реализуемость проекта в заданные сроки с минимальной стоимостью, в рамках нормативных затрат ресурсов и с надлежащим качеством.

Основной целью планирования является построение модели для реализации проекта. Необходимо координировать деятельность участников проекта, с ее помощью определяется порядок, в котором должна выполняться работа и т.д. Планирование – это совокупность взаимосвязанных между собой процедур. Первым шагом в планировании проекта является разработка первоначальных планов, которые являются основой для разработки бюджета проекта, определения потребностей в ресурсах, организации поддержки проекта, заключения контрактов и прочее. Планирование проекта предшествует контролю по проекту и является основой для его применения, поскольку проводится сравнение плановых и фактических показателей.

2. Процессы планирования

Планирование является одним из наиболее важных процессов для проекта, поскольку результатом его реализации обычно является отдельный объект, продукт или услуга. Объем и детальность планирования определяются полезностью информации, которая может быть получена в результате процесса и зависит от содержания (намерения) проекта. Эти процессы могут повторяться и быть частью итеративной процедуры, которая выполняется до тех пор, пока не будет, достигнут конкретный результат. Например, если начальная дата завершения проекта неприемлема, то ресурсы, затраты и иногда содержание проекта должны быть изменены. Результатом в этом случае будет согласованные сроки, объемы, номенклатура ресурсов, бюджет и содержание проекта в соответствии с его целями. Сам процесс планирования не может быть полностью алгоритмизирован и автоматизирован, поскольку он содержит много неопределенных параметров и часто зависит от случайных факторов. Поэтому предлагаемые варианты плана в результате планирования могут отличаться, если они разрабатываются разными командами, специалистами, которые по-разному оценивают влияние внешних факторов на проект. Основные процессы планирования могут повторяться несколько раз на протяжении всего проекта и его отдельных этапов. Основные процессы включают в себя:

— планирование содержания проекта и его документирование;

— описание содержания проекта, определение основных этапов проекта, их разбивка на более мелкие и более простые в управлении элементы;

— составление сметы, оценка стоимости ресурсов, необходимых для реализации проекта;

— определение работ, формирование списка конкретных работ, которые гарантируют достижение целей проекта;

— расстановку (последовательность) работ, определение и документирование технологических зависимостей и трудовых ограничений;

— оценка рабочего времени, трудозатрат и других ресурсов, необходимых для выполнения отдельных работ;

— расчет расписания, анализ технологических зависимостей выполнения работ, длительностей работ и требований к ресурсам;

— планирование ресурсов, путем определения того, какие ресурсы (люди, оборудование, материалы) и в каких количествах будут необходимы для реализации проекта. Определение, в какие сроки работы могут быть выполнены с учетом ограниченности ресурсов;

— составление бюджета, привязка сметных затрат к конкретным видам деятельности.

3. Типичные ошибки планирования

Планирование с использованием ошибочных целей. Любой проект по своему содержанию предназначен для решения проблемы, удовлетворения конкретной потребности и т.д. На основании этого формулируются определенные конкретные задачи. Если проблема непонятна и четко не определена, то можно столкнуться со значительными ошибками.

Планирование на основе неполных данных. Подобная ситуация типична для инженерных проектов, где на результаты планирования существенно влияют результаты будущих испытаний или результаты исследований в смежных областях. В то же время необходимо планировать работу, запуск и, возможно, факт их реализации зависят от результатов испытаний или успехов / неудач в соседних подразделениях.

Планирование осуществляется с привлечением только плановиков. Хотя это оправдано по многим причинам, оно может привести к значительным потерям из-за отсутствия учета важных факторов, поэтому в планировании должны участвовать исполнители проекта, отвечающие за финансирование, поставки и т. д.

Планирование без учета предыдущего опыта. Даже при самых лучших оценках, серьезные ошибки планирования могут быть сделаны без использования предыдущего опыта в подобных проектах.

Планирование ресурсов без учета их доступности. Это касается прежде всего трудовых ресурсов с определенной квалификацией и способностью прибыть в определенное время в определенное место для выполнения работы над проектом.

Планирование без учета координации. Любой достаточно большой проект делится на относительно независимые части, за реализацию которых несут ответственность независимые подразделения. В отсутствие координации со стороны менеджера проекта, они могут действовать, преследуя исключительно свои частные, локальные цели, что приводит к хаосу и срыву реализации проекта в целом.

Планирование без учета мотиваций. Как правило, для работ по проектам привлекаются исполнители из функциональных подразделений, у которых есть свое руководство, свои цели и специфические задачи, и, разумеется, своя форма оплаты труда, которые обычно никак не связаны с целями и задачами проекта. Следовательно, исполнители не чувствуют ответственности и важности работ по проекту без надлежащего стимулирования за результаты их деятельности. А руководитель проекта не наделен достаточными правами по стимулированию исполнителей и не может формировать соответствующий бюджет по результатам работы.

Планирование с излишней детализацией. Когда проект планируется слишком подробно, возникают проблемы при анализе, планировании и мониторинге его состояния. Например, непонятно, что выполнено и почему происходит задержка. Кроме того, трудно эффективно управлять большим количеством ресурсов, определять сроки, оценивать затраты и разрабатывать реалистичные и приемлемые графики для целей управления. Однако чрезмерное увеличение может также привести к потере управляемости. Поэтому необходима золотая середина, когда в проекте запланированы только те параметры, которые можно и нужно контролировать.

Планирование не для контроля. К сожалению, самая распространенная ошибка — планирование только ради того, чтобы был план.

Данные ошибки могут привести к негативному отношению к плану, тогда он перестает быть реальным инструментом управления работами по проекту.

Заключение

Именно планирование является одной из наиболее важных составляющих успешного бизнеса, так как с его помощью можно прогнозировать будущие риски и быть готовым преодолеть их. Планы проекта являются основными документами, обеспечивающими интеграцию всех участников на достижение конечных результатов проекта, получение соответствующих доходов, которые оправдывают расходы, координирование поступающих ресурсов, получение требуемого качества выполнения работ.

В зависимости от различных уровней управления различают стратегический, текущий, оперативный планы, функциональные планы, различные типы календарных планов. Виды и типы планов выбирают в зависимости от цели планирования, особенностей проекта и организации управления.

Планирование проекта — это процесс формирования решений, определяющий порядок, в котором должна совершаться последовательность отдельных мероприятий, действий и работ по проекту. Планирование занимает основное место в управлении проектом, являясь организующим началом всего процесса по его исполнению.

Понятие «план» имеет много значений и в него часто вкладывается различный смысл. План реализации проекта отличается от функциональных планов типа плана производства, плана материально-технического снабжения, финансового плана и т. д., так как носит в принципе комплексный характер, т. е. содержит полную систему целей и задач, соответствующих им детальных работ и мероприятий, направленных на достижение основной цели (миссии) проекта.

Список использованной литературы:

1. Ивасенко А.Г. Управление проектами: Учебное пособие для студентов ВУЗов Издательство: Феникс. 2009.

2. Управление проектами: Учеб. пособие для студентов «Менеджмент организации»/ И.И. Мазур, В.Д. Шапиро, Н.Г. Ольдерогге; Под общ. ред. И.И. Мазура. – 3-е изд. – М.: Омега-Л, 2006. – 664с. – (Современное бизнес-образование).

3. Управление проектами. МS Project: Учеб. Пособие по специальности «Менеджмент орг.»/М.Ф. Меняев. –М.: Омега-Л, 2005. -276с.

4. Просветов Г.И. Управление проектами: задачи и решения. Учебно-практическое пособие. Издательство: Альфа-Пресс. 2008.

5. Шапиро В.Д. и др. Управление проектами – СПб.; «ДваТрИ», 1996. – 610с.

6. http://www.prjman.ru/theory/27/

7. http://www.scribd.com/doc/2600135/-