В современном мире все взаимосвязано. Стабильность российской экономики может быть легко нарушена из-за внешних факторов: глобального кризиса, санкций, масштабных вооруженных конфликтов в других странах. Значимые неблагоприятные события приводят к резкому ослаблению рубля, и люди тут же начинают говорить об очередном финансовом кризисе. О типичных ошибках, которые допускают россияне в такой ситуации, рассказали эксперты.

1. Прячут деньги под матрасами

Некоторые граждане до сих пор с глубоким недоверием относятся к российской банковской системе. Услышав про очередной кризис, они срочно отправляются в банк снимать деньги с депозита. Их толкает страх, что банковская система перестанет работать и вклады людям не вернут. Однако такое поведение только усугубляет проблемы. В России работает система страхования вкладов, поэтому клиенты лопнувших банков получают компенсации. Пострадать могут только граждане, у которых на вкладе более 1,4 млн рублей. Нет никакого смысла менять банк на матрас, поскольку деньги, лежащие дома без дела, обесцениваются под влиянием инфляции.

2. Начинают активно пользоваться кредитной картой

Во время кризиса не утихает реклама, призывающая воспользоваться кредиткой, кешбэком и прочими заманчивыми фишками. Но такое время не является подходящим моментом для активности на долговом рынке.

Кредиткой можно пользоваться, только если вы уверены в том, что уложитесь в льготный период, сможете быстро рассчитаться с банком, пока не пошли проценты. В противном случае при необходимости лучше занять денег у родственников. Намного проще справляться с неприятностями, вызванными кризисом, людям, у которых есть финансовая подушка безопасности.

3. Скупают валюту

Золотое правило биржевых спекулянтов: покупай актив по минимальной стоимости, а продавай – по максимальной. Однако простые граждане зачастую покупают валюту, когда она резко подорожала. Потом они жалеют об этом, поскольку пик кризиса проходит, рубль выходит из пике, и валюта дешевеет.

Управляющий петербургского филиала «ФОРА-БАНК» Наталия Яшева напоминает о важности диверсификации сбережений. Люди, которые заранее распределили свои капиталы по разным активам, в кризис чувствуют себя гораздо спокойнее. Сбережения желательно хранить в разных валютах и других активах.

Активы должны отличаться скоростью их конвертации в наличные деньги. Какую-то небольшую часть желательно хранить на текущем счете, с которого можно быстро снять средства. Также желательно держать часть капитала в недвижимости, золоте, ценных бумагах и других финансовых инструментах.

Не обязательно отменять свои текущие планы. Если решили в ближайшее время поехать за границу, то возможно стоит купить валюту по курсу, который еще вчера казался невыгодным.

4. Вкладываются в непредсказуемые активы

Инвестиции в плохо предсказуемые активы всегда рискованны, и текущие сложности – не повод проявлять активность в этом направлении. Лучше сначала проанализировать состояние активов, финансовых обязательств, баланса доходной и расходной частей семейного бюджета. Это нужно, чтобы убедиться в устойчивости финансового положения. Обязательно должны быть свободные средства, которые смогут компенсировать возможные убытки.

По словам главного аналитика «Промсвязьбанка» Дмитрия Монастыршина, кризис на активы влияет по-разному. Ценные бумаги обычно дешевеют, а валюта дорожает. Негативные события часто приводят к ускорению инфляции. В этом случае обычно наблюдается подорожание недвижимости, так как состоятельные граждане стремятся защитить деньги от инфляции. Однако такое явление бывает кратковременным, поскольку вскоре цены снижаются по причине проблем со спросом: когда уровень благосостояния падает, людям не до инвестиций в недвижимость. Любой кризис не вечен, при нормализации ситуации тренды разворачиваются. Валюта становится доступнее, а ценные бумаги дорожают.

Криптовалюты – отдельная тема. В 2017 году некоторые удачливые инвесторы озолотились на ней. Однако цены на криптовалюты меняются очень быстро, и прогнозировать их динамику сложно. В этой сфере инвесторов ждут высокие риски. Крипторынки за квартал могут терять до половины своей стоимости и более. Эксперты не рекомендуют пытаться искать выход из кризиса в криптовалютных инвестициях. Особенно это касается людей, у которых нет опыта заработка на традиционных активах. Рынок криптовалют однозначно не подходит для граждан, готовых рисковать последними деньгами или брать ради этого кредиты.

5. Паникуют и торопятся

Кризис – подходящее время для экономии, важно только не торопиться – покупать с умом. Замгендиректора туристического агентства «Аэроклуб» Юлия Липатова не рекомендует во время скачков курса бездумно покупать авиабилеты. Каждую неделю ночью между вторником и средой рублевые цены на авиабилеты за границу пересчитываются в зависимости от курса евро. При этом за основу принимаются данные торгов понедельника.

Если рубль подорожал в понедельник, стоит сделать паузу до среды – дождаться снижения цен. А если понедельник огорчил ослаблением рубля – затягивать с покупкой не стоит: имеет смысл купить билеты до конца вторника. Во время высокой волатильности курса стоимость авиабилетов может существенно меняться.

6. Продают «ненужную» дачу

Избавляться от дачного участка в кризис не рекомендуется, поскольку земля поможет прокормиться за счет огорода. Продавать за бесценок дачу однозначно не стоит, лучше приобрести семена и вырастить вкусный и полезный урожай.

7. Совершают необязательные крупные покупки

Паника приводит ко многим ошибкам. Одна из них – вложение сбережений в недвижимость. «Максимально сниженные цены» не должны вводить инвестора в заблуждение. Падение стоимости жилья может носить затяжной характер.

По словам главного аналитика «Промсвязьбанка» Дмитрия Монастыршина, крупные покупки в кризис, будь то недвижимость или автомобиль, выгодны при одном условии – когда рыночные цены подросли, но где-то еще осталось предложение по низкой стоимости. Также стоит учесть сопутствующие благоприятные обстоятельства: возможность защитить сбережения от инфляции и наличие подушки безопасности.

Однако спешно принимать решение не рекомендуется, поскольку крупная покупка означает заморозку денег на длительный период. А еще такие вложения могут стать причиной сопутствующих расходов. В случае неудачной покупки проблемы неизбежны, так как избавиться от нее в кризис за нормальные деньги будет тяжело. Если все же настроены на приобретение дорогого актива – делать это лучше за свои средства, поскольку высокопроцентный кредит в кризис – это неудачное решение.

8. Урезают все расходы

Сидеть на хлебе и воде не продуктивно. Когда человек фанатично экономит на всем, он перестает радоваться жизни, впадает в депрессивное состояние. По словам маркетинг-директора компании EnglishDom Маргариты Кашубы, люди ошибаются, прекращая инвестировать в себя. Порой они сильно переживают, если приходится отложить покупку автомобиля до лучших времен, но с легкостью бросают обучение или повышение квалификации.

В кризис не стоит резко менять свои финансовые привычки. Без качественных продуктов, лекарств и предметов гигиены обойтись невозможно. Другое дело – чаще покупать товары менее раскрученных брендов, экономить на мелкооптовых покупках.

Маргарита Кашуба рекомендует не прекращать инвестировать в себя. От курсов, обучения, детских репетиторов и хорошей школы отказаться просто, но потом очень сложно наверстать упущенное. Лучше притормозить с приобретением материальных ценностей: подождать с покупкой нового автомобиля, статусного смартфона, брендовой одежды и проч. Улучшением жилищных условий тоже можно заняться после кризиса.

9. Бездумно скупают ненужную технику и продукты про запас

Резкие скачки курса валют порой приводят к ажиотажу в продуктовых магазинах и перевыполнению плана по продажам в гипермаркетах электроники. Напуганные люди скупают телевизоры, стиральные машинки. Менее состоятельные граждане запасаются солью, сахаром и крупами. И совершенно напрасно.

Бытовая техника морально устаревает, такие покупки нельзя назвать инвестициями. По словам эксперта Instamart Александра Воронцова, к финансовому кризису многие россияне относятся как к наступлению войны: закупают крупы, консервы и даже обычную соль. Люди боятся инфляции, но обесцениванию рубля есть предел. Торговля в любом случае не остановится.

При обвале рубля продукты дорожают постепенно. Беспочвенными являются опасения по поводу резкого подорожания соли, поскольку 70% ее поставок обеспечивают российские компании.

Зачастую на кризисе хорошо зарабатывают продавцы товаров, необоснованно повышая цены. Например, в 2014 году они воспользовались ажиотажным спросом на гречку и резко накрутили ценники. Поддаваться панике и покупать товары по завышенным ценам неразумно, поскольку со временем ситуация стабилизируется и продавцы умерят свои аппетиты. Тут можно провести параллель с покупкой дорогих долларов при скачке курса.

10. Придерживаются прежних расточительных привычек

Пристрастие к табаку обходится курящим примерно в 15-20 тыс. рублей в год. Вроде небольшая сумма, но в кризис может оказаться значимой. Подумайте, какие варианты экономии есть за счет перехода на более здоровый образ жизни.

Основатель компании «Русская Америка» Юрий Моша полагает, что в кризис не стоит судорожно цепляться за свой социальный статус. Проблемы с деньгами решаются комплексно. Во-первых, за счет скидок, магазинов и товаров попроще, продуктов на развес. Во-вторых, хорошим подспорьем будут дополнительные непрофильные доходы. В кризис совершенно нормально, когда преподаватель университета вечерами подрабатывает переводами, а на выходных вместо дорогостоящих развлечений ограничивается семейной прогулкой по парку.

Возможно, пора приучать к труду подрастающее поколение. К примеру, дочка-подросток может посидеть у соседей с их ребенком, а сын заработать себе карманные деньги расклеиванием объявлений или подработкой в пиццерии.

У мудрых китайцев иероглиф «кризис» представляет собой комбинацию «опасности» и «возможности». Ищите во всем позитив и возможность к росту, и тогда никакие экономические трудности не помешают добиться успеха!

← Блог о торговле

Как удержать сотрудников в кризис и сохранить коллектив: 7 полезных советов и 5 типичных ошибок

Опубликовано: 14.04.2020

Вы годами собирали дружную работоспособную команду, а теперь все разваливается? Нечем платить сотрудникам? Непонятно, где искать выход из этой ситуации? Если ответили положительно хотя бы на один вопрос — читайте нашу статью. Подготовили рабочие рекомендации и разобрали типичные ошибки.

Советы руководителю в кризис

Совет первый — платите людям зарплату

Кто бы что ни говорил, но материальная мотивация самая сильная. Если не платить людям деньги, на работе они не останутся. Поэтому при наличии финансовой возможности постарайтесь сохранить за сотрудниками комфортный уровень дохода. Скорее всего, вы официально платите сотрудникам МРОТ, а все остальное идет через различные премии, бонусы и стимулирующие выплаты. Технически возможно платить среднюю зарплату куда меньшую, чем люди получали в реальности. Однако коллектив это вряд ли устроит, поэтому придется пойти на компромисс и найти приемлемую для сторон цифру.

Совет второй — отпустите сотрудников в оплачиваемые отпуска

Опять же, при наличии финансовой подушки и возможностей. Неизвестно, сколько еще продлится режим самоизоляции. Не исключено, что длинные выходные продлят еще на несколько недель. С подобными инициативами неоднократно выступали представители Роспотребнадзора. Вариант для вас — плавно перевести сотрудников в плановые и внеплановые отпуска. Правда, придется убеждать коллектив в необходимости такого шага.

Напомним: согласно трудовому кодексу, отпуска предоставляются по заранее разработанному графику с оповещением (под роспись) не менее, чем за две недели. То есть сотрудники имеют полное право отказаться идти отдыхать. Нужно провести разъяснительную работу и объяснить, что меры предприняты в целях выживания компании.

Совет третий — разрешите брать больничные

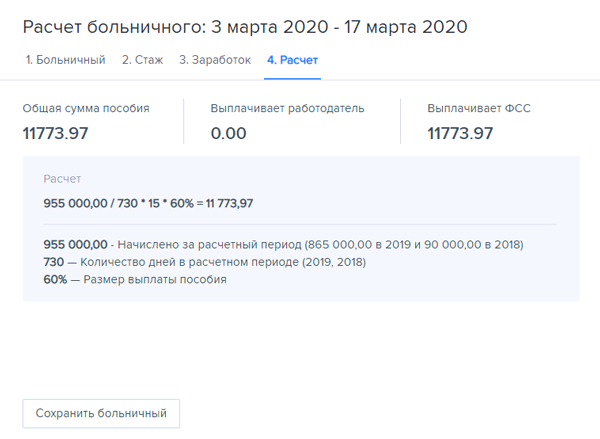

Понимаем, что закон и так этого требует. Но если до карантинных мероприятий вы не приветствовали больничные (а работать-то кто будет!), то сейчас это может оказаться настоящим спасением. Часть выплат по больничным листам возьмет на себя фонд социального страхования. Это значит, что оплачивать период безработицы будет государство, а не вы из своего кармана.

Пример расчета больничного на карантине

Совет четвертый — переведите сотрудников на удаленную работу

Подходит не всем: ей могут воспользоваться только предприниматели, которые переведут на удаленку и дистанционное обслуживание весь бизнес, а не только работу персонала. Вообще для многих ниш услуг и розничной торговли это настоящая панацея. Беда в том, что не каждый бизнес можно перевести с такой формат. Вот что относительно легко можно делать онлайн:

- продавать товары. Под запретом только алкоголь, лекарства и ряд других изделий, свободный оборот которых запрещен на территории РФ. Все остальное продавать можно. В тренде — продукты питания с доставкой на дом, товары для хобби и творчества, зоотовары;

- оказывать услуги. Да, на парикмахерскую или маникюрный салон это правило не распространяется. А вот услуги юристов, психологов и консультантов вполне можно оказывать дистанционно. Даже фитнес-тренеры нашли выход и ведут группы при помощи трансляций в “Скайпе”.

Часть сотрудников (продавцы, кассиры) можно переобучить в курьеров. Сейчас это востребованная профессия и спрос превышает предложение. А у вас готовый штат сотрудников — нужно только переобучить их и утрясти бюрократические моменты: оформить перевод на другое рабочее место, внести коррективы в штатное расписание и так далее.

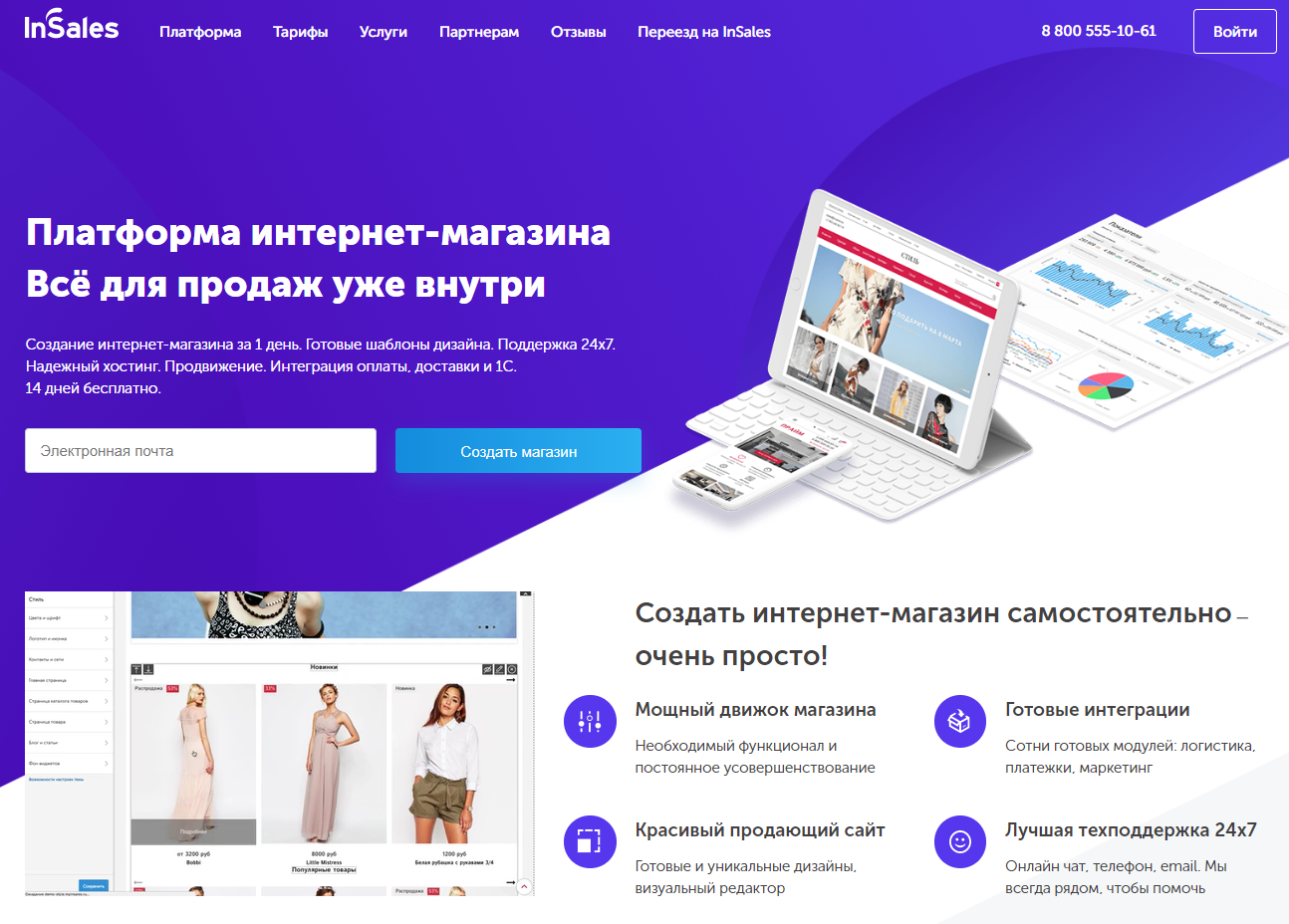

Как мы уже говорили, все вышесказанное заработает только в том случае, если переводить в онлайн весь бизнес. Сейчас это не так сложно: современные платформы позволяют запустить интернет-продажи за один день. Вот как выглядит пошаговый алгоритм действий:

- Создается сайт интернет-магазина с системой приема платежей и онлайн-кассой.

- Сайт наполняется товарами из вашего ассортимента.

- Организуется доставка. Можно запустить ее прямо из личного кабинета интернет-магазина. Продвинутые платформы, например, InSales, это позволяют.

- Сайт продвигается в интернете по вашему региону. Так покупатели узнают о том, что их любимый магазин перешел на дистанционное обслуживание.

Платформа для интернет-магазина InSales

Иногда сайт не нужен — продавать товары и оказывать услуги можно через социальные сети, их будет достаточно. Правда, есть серьезные ограничения: онлайн-оплата, соблюдение 54-ФЗ и другие моменты технического плана. Если вы ориентируетесь на долгосрочную работу, ваш путь — полноценный сайт.

Совет пятый — дайте сотрудникам скидки

Речь не о том, чтобы выплачивать зарплату спичками или унитазами, как это делали многие в лихие девяностые. Просто дайте людям корпоративные скидки на свою же продукцию. Неважно, что вы производите, хоть что-то из вашего ассортимента наверняка заинтересует людей.

В этом есть профит не только для сотрудников, но и для вас. Во-первых, распродажи увеличат вашу прибыль, во-вторых — скидки сделают сотрудников более лояльными к вам как к руководителю, в третьих — сподвигнут их быть амбассадорами вашего же бренда, работать сарафанным радио, рассказывая другим о вашей компании.

Совет шестой — говорите сотрудникам правду

Хуже нет, когда начальство темнит, обманывает и скрывает истинное положение дел. Поговаривают, что капитан титаника тоже до последнего не верил, что судно утонет. Поэтому первоочередная задача — правильно оценить перспективы бизнеса. Если дело ждет упадок, падение доходов или ликвидация, не стоит скрывать это от сотрудников. Расскажите как есть — они будут только благодарны. Если вы сколотили настоящую команду, возможно часть сотрудников согласятся переждать трудные времена вместе с компанией. Более того — они сделают все, чтобы вытащить дело из кризиса совместными усилиями.

Совет седьмой — мотивируйте и поддерживайте командный дух

В тяжелые времена может показаться, что “Шеф, все пропало!”. Люди депрессуют, тревожатся о будущем, беспокоятся за себя и свои семьи. Панические настроения негативно сказываются на работе: о какой эффективности может идти речь, если руки опускаются!

Кто, как не мудрый руководитель, может поддержать сотрудников в трудный момент! Ваша задача — максимально сплотить коллектив. Не допустить, чтобы его покинули лучшие работники. Внушить людям веру, что кризис закончится, и вы обязательно выплывете.

Найдите нужные слова и поддержите людей. Станьте одной семьей, чтобы вместе вытягивать ситуацию. Потом они скажут вам спасибо. но — внимание! — не забывайте о предыдущем совете. Говорить, что “Титаник” идет верным курсом, когда вода уже залила нижнюю палубу и люди спасаются в шлюпках, как минимум недальновидно.

Типичные ошибки руководителя в кризис

Теперь об ошибках. Увы, их допускают даже самые опытные начальники, стреляные воробьи. Итак, что не надо делать?

1. Истерить и паниковать

Вид шефа, который бродит по офису с потерянным лицом или шлет в рабочие чаты страшные новости — то еще зрелище. Любая паника, хоть скрытая, хоть явная, мигом передается сотрудникам. Начнется цепная реакция, и катализатором ее станете именно вы, если не будете держать себя в руках.

Другая крайность — игнорировать ситуацию. Впадать в этакое оцепенение, анабиоз. Отмахиваться от реальности старыми отчетами и делать вид, что все по-прежнему, все хорошо.

Даже если ваша психика выдала вот такие (совершенно нормальные, кстати) реакции, подчиненным знать о них не обязательно. Вы начальник, в конце-то концов, вы отвечаете за жизнь вашего коллектива.

2. Просчитывать пути выхода

Казалось бы, разве это ошибка? В тяжелые дни надо бросить все силы на моделирование возможных ситуаций и составление дальнейших стратегий. Надо составить как можно больше прогнозов и продумать, что делать в каждой из возможных ситуаций.

Звучит хорошо, но на практике это совершенно неприменимо. Можно потратить рабочие недели, сжечь мозги себе и аналитикам, выработать пути спасения, а потом придет суровая реальность и расставит все по своим местам. И вы ничего, ничего не сможете ей противопоставить.

Есть мнение, что в кризисе не нужно ставить долгосрочные цели. Все настолько непредсказуемо, что мы не знаем, что будет завтра. Выступит президент с очередным посланием, и мир вокруг опять поменяется. А значит, единственным выходом будет не дергаться, не менять срочно стратегию развития, а работать как раньше, накатанным путем. Вот когда кризис закончится, тогда и будем думать, как жить дальше.

Структура и процедура совершенствования системы управления

3. Увольнять сотрудников

Вот это вообще не дело. Хотя может показаться, что в кризис это единственный выход сократить издержки и спасти в итоге компанию.

Давайте разберем. Понятное дело, первыми кандидатами на сокращение окажутся “слабые звенья”, балласт организации. Если уж совсем без этого никак, увольняйте хотя бы их. Но всех остальных, даже если в текущих реалиях должность человека становится неактуальна, лучше попридержать. Опять же потому что непонятно, что там будет потом и по какому пути развития пойдет ваш бизнес.

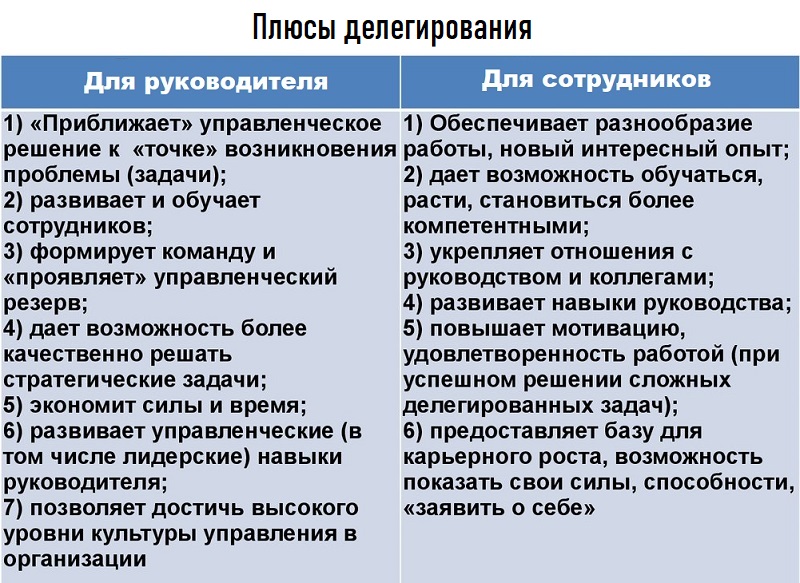

4. Делать все самому

Другая крайность. В кризис многие начальники мнят себя гибридом Супермена и Тора — эдаким спасителем, который лучше всех знает, как выжить. Соответственно, такой руководитель не доверяет сотрудникам, считая, что они обязательно напортачат. И делает все самостоятельно, загибаясь под гнетом работы и мечтая, что спасает бизнес.

Тем временем, если не делегировать полномочия, будет вот что:

- без вас ничего не будет работать. Сотрудники будут ждать, что босс придет и все сделает за них;

- у вас ни на что не будет хватать времени;

- вы потеряете авторитет у подчиненных. Начальник отдела, меняющий туалетную бумагу в уборной, уважения не вызывает.

5. Не держать нос по ветру

Мир меняется со скоростью света. Вот уже сотрудники переходят на удаленку, вот бизнесы в срочном порядке переходят из офлайна в онлайн… И это только явные тренды, которые невозможно не заметить. На самом деле каждый день появляется что-то новое — как на вашем конкретном рынке, так и в целом в бизнес-сообществе.

Не обращать на них внимание именно сейчас, в кризис — смерти подобно. Конкуренция в любой нише выросла, ваши коллеги будут вгрызаться зубами в свой кусочек рынка. Поэтому единственный выход остаться на плаву — жадно впитывать то, что происходит вокруг. Отсидеться в уютном домике не получится, увы.

Поэтому обучайтесь сами и учите новому своих сотрудников. Пробуйте любые новшества — возможно, именно они выведут ваш бизнес из кризиса с наименьшими потерями. Лучше сделать и пожалеть, чем не сделать и пожалеть.

Что же делать? Да жить и работать, как раньше! Не суетиться, не паниковать, соблюдать трудовой и моральный кодексы, делегировать полномочия сотрудникам и не строить далеко идущих планов. Просто решать совместно с сотрудниками ближайшие задачи и ждать конца кризиса. Только и всего.

Запустите онлайн-продажи

Создайте интернет-магазин за 1 день и продавайте на

маркетплейсах, в соцсетях и мессенджерах

Читайте также

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: contact@ekam.ru

Контактный телефон: +7(495)133-20-43

Оставьте контактные данные

и мы предложим Вам самые выгодные условия

Оставьте контактные данные

и мы предложим Вам самые выгодные условия

В соседней вкладке для вас создан аккаунт в бэк-офисе онлайн-кассы.

Ниже вы можете ознакомиться с преимуществами нашего продукта и сделать расчет стоимости

Правильное управление финансами в условиях кризиса – залог выживания компаний и поиск новых возможностей и альтернатив для расширения бизнеса в будущем.

Большинство компаний в моменты кризиса сталкивается со сложными проблемами. С одной стороны давление кредиторов давит на предприятия, но денежная ликвидность просто необходима в такие моменты, чтобы не упустить возможности получения прибыли. Но штрафы и пени, а также испорченная кредитная история и репутация компании берут верх в большинстве случаев, и многие, поэтому вынуждены сокращать производство и объемы инвестиций в прибыльные проекты.

Непродуманное и неправильное управление финансами во время кризиса приводит к перерасходу бюджета предприятия до 25–30%. Этот показатель может достичь только путем недостаточной оптимизации и необоснованных затрат. По другим показателям эта цифра может увеличиваться. Некоторые руководители неправильно оценивают падение цены и могут хаотично вложить ликвидные деньги в сомнительные инвестиции. К потере прибыли приводит отсутствие эффективного контроля, непонимания благоприятной экономической конъюнктуры и многие другие факторы. Следовательно, потери в 40-50% могут выбросить компанию за борт рыночных отношений.

На каких принципах строится управление финансами в условиях кризиса

- Ранняя диагностика кризисных явлений в финансовой деятельности организации. Для того, чтобы во время кризиса организация могла спокойно себя чувствовать и отсутствовала угроза ее разорения, необходимо проводить раннюю диагностику зарождающихся кризисных явлений как внутри компании, так и будущих макро и мировых кризисов. Нейтрализация возможных потенциальных угроз и заблаговременная выработка стратегии поведения в той или иной сложной ситуации позволит не только сохранить бизнес, но и существенно его расширить.

- Срочность реагирования на кризисные явления. Чем раньше предприятие начнет действовать на те или иные кризисные явления или попытается сразу устранить, а также оптимизировать бюджет, тем меньше шансов у него на более серьезные проблемы в последствии.

- Адекватность реагирования организации на степень реальной угрозы ее финансовому равновесию. Механизмы по предотвращению угрозы ликвидации предприятия должны быть взвешенными и продуманными. Меры по реагированию и затраты, связанные с этим, должны быть рациональными. В противном случае это приведет к обратному эффекту и только усилит проблемы предприятия.

- Полная реализация внутренних возможностей выхода организации из кризисного состояния. При решении возникших трудностей в условиях кризиса необходимо рассчитывать только на свои внутренние резервы. Ни в коем случае нельзя допустить возможности нового кредитования и займа, так как рассчитать отдачу в подобных случаях очень трудно. Управление финансами в кризис должно строиться на принципах оптимизации внутри компании и не прибегать к внешним источникам финансирования.

Практические рекомендации

У многих компаний появился шанс реализовать свои инвестиционные программы с меньшими затратами (за счет снижение стоимости строительных материалов и рабочей силы). Сейчас можно более эффективно решать кадровые вопросы, так как на рынке появились квалифицированные специалисты без завышенных зарплатных ожиданий. Есть варианты с покупкой падающих в цене активов. Наконец, финансовый кризис позволяет снижать долговую нагрузку, в частности, за счет обратного выкупа существенно подешевевших облигаций. Есть и другие варианты усиления рыночных позиций во время экономического кризиса. Правда, для всего этого нужны деньги.

В наиболее выигрышной позиции в настоящее время оказались компании, которые, с одной стороны, не имеют большой долговой нагрузки, а с другой – в докризисный период смогли сформировать существенный запас денежных средств. Если еще несколько месяцев назад чрезмерные запасы денег на счетах рассматривались как негативный фактор (бизнес недостаточно эффективно использует капитал), то сейчас такие предприятия получили возможность развиваться наиболее эффективно.

В условиях растущей экономики большинство компаний предпочитали реинвестировать финансовые ресурсы, причем для реализации амбициозных программ развития активно использовались кредитные средства. Сейчас бизнесу нужно учиться управлять финансами в новых условиях: роста стоимости финансовых ресурсов и сокращения доступности денег.

В итоге популярные методы долгового финансирования снижают свою актуальность. Привлечение ресурсов через фондовый рынок также в значительной степени затруднено: именно биржи как инструмент привлечения инвестиций пострадали от кризиса в наибольшей степени. Можно ожидать, что в ближайшие несколько лет наиболее серьезную динамику роста покажут прямые инвестиции.

Главные направления управления финансовыми потоками

Обеспечение достаточности денежных средств

Определение необходимого количества помогают определить следующие методы:

- Уточненный метод. Учитывает объемы продукции и реализацию в плановом периоде. Зная объем продаваемого товара за определенный период и дебиторскую задолженность (отправленный, но еще неоплаченный товар), можно посчитать сколько придет финансовых средств в ближайшее время. Этот метод требует серьезных экономических расчетов.

- Укрупненный метод. За основу берется статистика объема отправленного товара и средние показатели реализации за определенный период.

- Экспресс-метод. Обобщенный и простой метод, дающий обобщенные результаты. Суть данного метода в том, что берется средние показатели выручки по предыдущему периоду и планируется на основе их поступления средств. Такой метод имеет определенную погрешность, но хорошо применять небольшим предприятиям с малыми оборотными средствами. Рассчитывается по формуле Дпл = (ОПпл: ОПср)*Дср- Апол+Апол.ср, где

Дпл— денежные средства от реализации товара в плановом периоде за последнее время, руб;

Дср— среднее значение выручки в плановом периоде за последнее время, руб;

ОПпл— объем отправленного товара в плановом периоде за последнее время, руб;

ОПср— средний объем отправленного товара в плановом периоде за последнее время, руб;

Апол— авансы клиентов в плановом периоде за последнее время, руб;

Апол. ср.— средний объем авансов клиентов в плановом периоде за последнее время, руб.

Экономия на текущих затратах предприятия

Управление финансами организации в кризис связан с экономией затрат, с эффективным управлением баланса, строгим учетом дебиторской и кредитной задолженности. Задача финансового оздоровления предприятия в ограничении кредитной задолженности и нахождении путей решения для более быстрого погашения дебиторских платежей.

Реструктуризация кредиторской задолженности предприятия

В моменты кризисных явлений очень большим успехом в экономической политике компании будет являться получение права реструктуризации долга у кредитных организаций. На самом деле не стоит думать, что банки не идут на подобные уступки. В период тяжелой экономической ситуации многие кредитные игроки понимают, что возрастает вероятность банкротства компаний. Поэтому, чтобы не допустить подобного и сохранить платежеспособного клиента они идут на подобные шаги. Реструктуризация заключается в следующих процедурах:

- перекредитование;

- отсрочка на неопределенное время;

- пролонгирование сроков возврата с целью уменьшения ежемесячных платежей;

- списание части задолженности;

- продажа долговых обязательств;

- погашение всего кредита или определенного процента путем добровольного (досудебного) отчуждения имущества.

Управление дебиторской задолженностью

Управление финансами в кризис предполагает эффективное управление дебиторской задолженностью. Главная задача – организовать экономическую политику таким образом, чтобы дебиторская задолженность окупала кредитную задолженность и была меньше по времени. В период кризиса необходимы критерии отбора наиболее платежеспособных клиентов и контрагентов. Правило “борьба за каждого клиента” может стать губительным при условии кредитных задолженностей, отсутствием ликвидного резерва и долгим временем дебиторской задолженности.

Реструктуризация предприятия

Заключается в преобразовании структуры с целью наиболее эффективного управления и снижения затрат на административные ресурсы. Например, объединение нескольких дочерних предприятий в единое с последующим сокращением администрации и передачу управление в одни руки. Иногда эффективнее дробление предприятия на более мелкие с правом передачи им самостоятельности.

Практические рекомендации

Управление финансами рекомендуем организовать с учетом следующих факторов:

- Принятие мер, зарекомендовавших себя в кризис 2008-2009 годов. Нужно учесть и эффективные решения и ошибки того периода. Тогда было масштабное сокращение сотрудников. Но нужно оптимизировать, прежде всего, издержки, не тратя лишнее. А сотрудникам для сохранения зарплаты придется больше делать.

- Переводить выручку на валютные депозиты. Хоть какие-то остатки рублевой выручки необходимо конвертировать на валютный счет в банке.

- Менять иностранных партнеров на российских. В частности, искать отечественных поставщиков, деловых партнеров для снижения издержек. Да и российские компании сейчас легче идут навстречу при обсуждении условий сотрудничества.

- Не бояться экспериментировать в любой управленческой деятельности. Российская экономика достаточно молода, поэтому у всех руководителей появляется уникальный опыт. Рынок- это конкуренция, об этом нужно помнить. В частности, сейчас можно попробовать расширить полномочия сотрудников – часто в сложных обстоятельствах они могут проявлять свои таланты.

- Разработать сценарий банкротства компании. Нужно быть готовым к вероятности закрытия бизнеса.

Какие ещё есть инструменты

Оперативное планирование денежных средств

Мобильность при перераспределении и изменении бюджета фирмы один из ключевых факторов. Обязательно возникнет определенный дефицит на те или иные нужды. Быстрое реагирование поможет избежать многих трудностей.

Управление оборотными средствами

Сводится к таким направлениям как:

- недопущение дефицита бюджета, поскольку следствием этого станет потеря потенциальной прибыли;

- создание быстрого оборота и борьба с излишками продукции на складах. Но не стоит путать с излишками денежных запасов. Борьба должна вестись только с товарными излишками, а запас денежной массы может стать подушкой безопасности в форс-мажорные периоды.

Фонды из выручки

Создание подушки безопасности из запаса денежных средств необходимо предприятиям. Отношение к такому инструменты было противоположное. Деньги должны работать, именно такое правило работало, но обрушение фондового рынка показало, что те фирмы, которые накопили свободные средства и имели минимальные кредитные нагрузки выиграли и остались на рынке. Поэтому создание всевозможных фондов из процента вырученных средств благоприятно сыграет в тяжелое время.

Анализ оборачиваемости запасов

Еще один из инструментов антикризисной политики компании. Выявление товаров с наиболее быстрым уровнем оборачиваемости средств позволит отгородиться от “мертвых грузов”, которые лежат годами на складе. Анализ такой деятельности не только оставит на плаву предприятие в кризис, но и позволит даже нарастить долю ликвидности и расшириться.

Типичные ошибки

Ошибка №1. Бояться изменений. На подсознательном уровне любое изменение всегда волнительно и сопровождается тревогами и страхами. Но лидерские качества бизнесмена должны как раз и проявляться в преодолении таких страхов. Бизнес не любит стагнации и однообразия. Требуется движение вперед к развитию и покорению новых вершин.

Ошибка №2. Жить в старой парадигме. Немного переплетается с первой ошибкой. Суть в том, что человек психологически боится признать, что мир вокруг него изменился и нужно распрощаться со своей лавочкой из 90-х и строить нормальный супермаркет. К сожалению, одна из самых распространенных ошибок.

Ошибка №3. Неправильное управление финансами. О последствиях этой ошибки и как ее избежать написано выше в данной статье.

Ошибка №4. Большие траты. Это ошибка переплетается с ошибкой номер два. Суть в том, что многие люди не умеют уменьшать свои расходы при уменьшении доходов. Золотое правило “Трать меньше, чем зарабатывай” должно работать всегда. Необдуманные траты на предприятии так же приводят к негативным последствиям.

Ошибка №5. Работу отдела продаж пустили на самотек. В бизнесе все должно четко контролироваться. Любое отсутствие контроля приводит к отрицательным результатам, а отсутствие контроля в отделе продаж, как правило, приведет к банкротству.

Ошибка №6. Недальновидное планирование. Способность разглядеть завтрашний тренд и спрос приводит к тому, что компания прекращает быть конкурентноспособной.

Источник: материалы сайта gd.ru

В нестабильной ситуации предприниматель опасается, что его решения или действия могут привести к краху бизнеса. Изменение внешних условий требует трансформации проекта, использования новых методов и инструментов, а зачастую – и новых продуктов. О том, какие типичные ошибки совершают в кризис предприниматели и как избежать этих промахов, в своей авторской колонке для портала Biz360.ru рассказал Николай Брагин, основатель инвестиционной компании Bragin&Co.

Досье

Николай Брагин – предприниматель из Самары, основатель и управляющий инвестиционной компании Bragin&Co. Учился на юридическом факультете, но на последнем курсе ушёл работать помощником следователя. Прошёл службу в армии, после чего стал заниматься бизнесом. Был сооснователем и инвестором нескольких компаний из разных сфер. В 2015 году вместе с родственниками основал компанию Bragin&Co, которая специализируется на инвестициях в малый и средний бизнес. Среди портфельных компаний проекта – платформа голосовых роботов Tomoru, сеть автомоек Cooga, сеть маникюрных салонов SiNails, сеть «Додо Пицца».

Ошибки в бизнесе будут всегда

Если посмотреть определение слова «ошибка», то в разных источниках говорится о неправильных поступках или неправильных действиях. Ключевое понятие практически везде – «неправильные». Но специфика бизнеса такова, что здесь нет правильных решений. Никто не знает, как нужно правильно создавать компанию-единорога (стартап, получивший рыночную оценку своей стоимости больше 1 миллиарда долларов – прим. редакции), как правильно выстраивать команду, как правильно делать продажи и т.д.

Готовых и верных решений в бизнесе просто не существует. Поэтому о каких ошибках можно говорить? Тут уместнее рассуждать о действиях, которые совершает предприниматель, чтобы достичь нужной цели. И в результате они к ней либо приводят, либо нет, вот и всё.

Это можно сравнить с тем, когда человек впервые приходит в спортивный зал, берёт баскетбольный мяч и начинает выполнять броски по кольцу. Каждый промах – это неправильное действие. Но чем больше бросков, тем меньше ошибок и тем больше попаданий. Важно не упускать из виду цель и двигаться к ней, не обращая внимания на промахи.

Предприниматель зачастую понимает то, что он действовал неправильно, спустя какое-то время. В моменте осознать это он может далеко не всегда. Поэтому важный навык в бизнесе – сделать выводы из своей ошибки и больше её не допускать.

Например, когда я только начинал заниматься инвестированием, то покупал компании дёшево, делал из них «конфетку», а потом продавал дороже. Или покупал компанию на ранней стадии, основатель которой не был уверен в себе и своей идее, «доводил проект до ума» и тоже продавал. В обоих случаях речь шла о не очень успешных бизнесах. Но мне в тот момент был важен низкий порог входа, так как у меня было мало денег. Сейчас я от этой стратегии отказался. Она требует слишком много личного участия и высокой степени вовлечённости. Я тратил свою энергию не на то, что было действительно важным. Теперь предпочитаю инвестировать в компании-лидеры, которые и без меня отлично развиваются.

Разберём типичные ошибки, которые свойственны кризисному времени. Все они связаны с действиями предпринимателя или собственника компании, в результате которых под угрозой оказывается весь проект.

Ошибка №1: отсутствие конечной и промежуточных целей

Предприниматель всегда должен знать, каких результатов он хочет достигнуть в отдалённой перспективе и на промежутках в один, два, три года и дальше. Когда есть чёткие цели, то появляется стратегия, как их добиваться.

Приведу для иллюстрации этой ошибки такой пример. Есть два человека, которые хотят путешествовать. Один уже определился с направлением – он хочет побывать в Казани. А другой не знает, в каком месте ему интересно оказаться. Первый путешественник будет покупать билеты, бронировать гостиницу, искать информацию об интересных локациях в Казани. А второй в это время продолжит думать, куда же он хочет уехать. Несложно догадаться, что первому человеку будет проще отправиться в поездку и, скорее всего, он раньше осуществит своё желание.

В кризис стратегия компании претерпит изменения под влиянием внешних обстоятельств, но стратегия в любом случае должна быть. И бизнес продолжит действовать в соответствие с ней. Без цели сложно мотивировать себя и команду на ежедневную работу, невозможно развивать проект, потому что непонятен сам вектор развития. В кризис отсутствие стратегии и цели может оказаться критичным для дальнейшего существования проекта.

Ошибка №2: отказ от анализа ситуации

Во время нестабильной экономической ситуации предприниматель может испытывать растерянность, страх, апатию, панику. Поддаваться им нельзя, иначе рискуешь либо впасть в ступор, либо принять необдуманные решения. Стоит трезво оценить обстановку, чтобы взять себя в руки. Постарайтесь понять, что сейчас происходит на рынке:

-

как себя ведут конкуренты;

-

востребован ли ваш продукт целевой аудиторией;

-

может ли компания выпускать свой продукт с теми же усилиями, что прежде;

-

как поменялись условия ведения бизнеса.

После анализа ситуации станет понятно, как должен трансформироваться ваш бизнес под изменившиеся условия. Сначала анализируйте – потом действуйте, только в таком порядке.

Ошибка №3: идти на большой риск

В кризис предприниматели ищут новые пути развития или новые возможности. Это оправдано – старые методы не работают, прежний продукт может быть не так востребован рынком, аудитория теряет в доходах.

Но сразу рисковать всем и выводить на рынок новый товар – необдуманно. Нужно тестировать новую идею с помощью MVP – минимально жизнеспособного продукта – и не ожидать, что она сразу «взлетит».

В кризис метод проб и ошибок особенно оправдан, не стоит ставить на кон всё. И на каждую неудачу следует приготовить «план Б».

Ошибка №4: зацикливаться на своих ошибках

Не надо концентрироваться на собственных факапах и долго рассуждать, почему что-то не получилось или удалось не так, как планировалось. Если можно установить причину ошибки, то хорошо: постарайтесь больше так не поступать.

Но в целом отношение к ошибкам должно быть примерно таким – мы сейчас оказались в тупике, наши инструменты и идеи тут не работают. Значит, определяем новое направление и движемся в другую сторону.

Ошибка №5: недооценивать новые возможности

В текущем кризисе многие предприниматели переживают, что для них теперь недоступны рынки Европы и США. Да, это печально. Но ведь есть рынки других стран, в конце концов есть огромный рынок России. Нужно перестраиваться под новые условия без всяких сожалений – и действовать.

P.S.

В кризисное время цена ошибки снижается. В нестабильной экономической ситуации перестаёт работать всё старое, а новые эффективные решения приходится искать опытным путём. И если в результате действий предпринимателя не увеличится выручка его компании или даже бизнес придётся закрыть, кто его за это осудит? Поэтому в кризис бояться ошибок вообще не стоит. Надо просто действовать.

Если предпринимателю важно зарабатывать (большинству из нас всё-таки важно, будем честными), то одна из его целей – деньги. К ним ведёт много дорог. Когда собственник совершает ошибку, выбирая неверный путь, он тем самым сокращает количество возможных дорог. С каждой новой ошибкой путей к деньгам становится всё меньше и меньше. И в конце концов будет найден правильный. Каждая ошибка ведёт к деньгам.

Чтобы не пропустить интересную для вас статью о малом бизнесе, подпишитесь на наш Telegram-канал, страницу в «ВКонтакте» и канал на «Яндекс.Дзен».

Любой кризис ‒ проверка бизнеса на прочность и способность адаптироваться. Кто-то воспринимает тяжелые времена как новые перспективы, а для кого-то кризис губителен.

Предприниматели вынуждены круто менять свой бизнес: по результатам опроса института «Синергия» и Аналитического центра НАФИ, более половины бизнесменов признались, что им пришлось поменять бизнес-процессы в компании; при этом 28% переориентировались на другой род деятельности, выпустили новые продукты и услуги; а четверти пришлось полностью приостановить бизнес.

Нюанс в том, что до этого мы имели дело только с финансовыми кризисами, которые можно было как-то переждать без принципиальных изменений в работе. Пандемия же меняет всю экономику и психологию, поведение клиентов, а значит, переждать не выйдет, нужны другие подходы.

Но и во время карантина предприниматели допускают те же типичные ошибки, что и в течение финансовых кризисов. Разберем, какие действия могут привести к банкротству.

1. Поддаваться панике и суетиться

Мы столкнулись с уникальными условиями: этот кризис сочетает в себе множество негативных факторов. Которые приводят к тому, что человек начинает кидаться то к одному, то к другому ‒ в итоге теряет концентрацию, собранность, способность принимать решения.

Проблема в неверной оценке ситуации на рынке, из-за чего предприниматели поддаются панике. И тогда они начинают беспорядочно хвататься за разные инструменты: увольнять людей, сокращать все расходы подряд, везде все урезать и ужимать, теряя качество продуктов или услуг, а значит, и клиентов.

Борис Сысоев, основатель, владелец и business developer IT онлайн-стартапов myresume.ru и testonjob.ru:

«Самая большая ошибка, которую можно совершить в кризис – поддаваться панике и пытаться спасти ситуацию, принимая не взвешенные и поспешные решения. Особенно это касается метаний за «хайпом». Например, спешным переориентированием на другие рынки, продукты, услуги.

Больше всего от таких решений страдает малый и средний бизнес. В отличие от большого бизнеса, у малых предприятий практически нет запаса прочности, они существуют за счет того, что на протяжении длительного времени развивают одно направление.

Порог вхождения в любую сферу бизнеса довольно высок, поэтому чтобы добиться стабильной прибыли нужно определить нишу, аудиторию, ее интересы, заняться аналитикой, вложиться в маркетинг и прицельно «бить» в одну точку на протяжении длительного времени. Из-за высокой конкуренции выигрывает самый терпеливый.

Кризисы развиваются скачкообразно, и за каждым скачком следует «откат», ситуация стабилизируется. Если принимать поспешные решения, пытаться ориентироваться на другие рынки, продукты, менять направление вслед за «хайпом», это даже если и вызовет кратковременный рост, в итоге обернется потерей бизнеса. Ведь пока человек в панике ищет другие рынки, он теряет свою нишу, которую планомерно развивал на протяжении длительного времени.

Лучшее решение в кризис – рассчитать свои финансовые возможности и распределить бюджет, чтобы остаться на плаву, продолжая при этом развивать бизнес, даже если сейчас нет никакой отдачи. Как только ситуация нормализуется, вложенные усилия помогут быстро вернуться в строй и оправиться от потерь»

Что делать:

Уильям Хьюлетт, один из основателей компании HP, утверждал, что «нельзя управлять тем, что невозможно измерить». В кризисные дни принимать решения необходимо строго на основе точных данных, говорящих именно о вашем бизнесе. Посмотрите на отчеты о прибыли и убытках, о движении денежных средств и о балансе компании ‒ это позволит понять текущую ситуацию и действовать, опираясь на достоверную информацию, а не на ощущения. Оцените реальное соотношение прибыли и затрат по всем направлениям, сделайте упор на наиболее маржинальные.

Если есть резервный фонд, финансовая подушка безопасности, возможно, сейчас время ей воспользоваться. Если кризис наоборот сыграл вам на руку, то это тот самый момент, когда нужно откладывать деньги на будущее (регулярно отчисляйте от десяти до двадцати процентов прибыли на эти цели).

Также самоизоляция дает время сесть и навести порядок в компании: нарисовать структуру, описать бизнес-процессы и систему вашей работы, разработать важные инструкции (в том числе на случай, если ситуация будет ухудшаться), подумать об антикризисных мерах, написать чек-листы на все случаи жизни, выделить те задачи и области, которые вам нужно будет более пристально контролировать в ближайшее время – это в первую очередь касается продаж и финансов.

Кстати, самое время разобраться с финансами в компании, понять, какие деньги и когда приходят. Кому, сколько и когда платить, можно ли снизить или отсрочить какие-то платежи. И это приводит нас к следующему пункту.

2. Не анализировать расходы, сумбурно вести финансы

Малый и, в особенности, микробизнес очень часто считает деньги «на коленке»: в тетрадках, экселе или вовсе держат все в уме. Это допустимо на старте, но здорово вредит в кризис, когда каждая копейка на счету. Еще такая беспечность увеличивает риск ошибок, особенно под воздействием стресса. Вы не сможете найти хороший способ сэкономить, когда перед глазами нет понятной картины ваших финансов.

При этом первый порыв, который испытывает любой предприниматель в кризис ‒ это безжалостное сокращение всех возможных расходов. Но делать это бездумно, не анализируя показатели компании, категорически нельзя.

Степан Тарасов, учредитель и генеральный директор компании «Финансовый альянс»:

«Предприниматели часто считают ситуацию ужасной и безвыходной, не видят дальнейших перспектив. Самая частая ошибка в том, что они начинают паниковать, принимать поспешные и неверные решения. Именно из-за паники происходят ключевые ошибки. Например, связанные с сокращением даже тех расходов, которые не нужно сокращать. Так, зачастую в кризисных ситуациях предприниматели увольняют сотрудников, которые приносят неявную прибыль, и чья работа значительно повышает качество конечного продукта или услуги. Увольняя таких людей, компании вредят себе в долгосрочной перспективе. Быстро нарастает недовольство покупателей, падает спрос на товар, клиенты уходят к конкурентам. Это неправильная стратегия»

Что делать:

В первую очередь стоит разложить все деньги «по полочкам»: откуда и когда приходят деньги, какова вероятность задержки оплат, какие предстоят расходы (обязательные и не критичные ‒ вторые при этом можно будет отложить), видеть возможные кассовые разрывы.

Финансовое планирование и контроль изменения показателей бизнеса помогут выявлять грядущие проблемы, оптимизировать работу с кредитами и с дебиторской задолженностью, и, главное, избегать кассовых разрывов. Финансовый учет наглядно отражает все расходы и позволяет понять, где можно заморозить средства или отложить платежи. Учет полезен, даже если у вас небольшой оборот, особенно в кризис: понимание движения средств позволяет быстро выявить способы сокращения расходов и увеличения выручки без потери качества.

Причем бухгалтерский и налоговый учеты не дадут полную картину реальных дел в компании, для этого нужен управленческий учет, который поможет правильно оценить рентабельность и даст данные для принятия решений. Эта информация содержится в отчетах о движении средств, о балансе и в отчете о прибылях и убытках.

Читайте также: Управленческий учет в малом бизнесе. Как не тратить на него уйму времени

Также стоит подумать, как можно компенсировать потери во входящем денежном потоке: перевести в онлайн все что можно, обслуживать клиентов дистанционно, разработать профильные уроки/курсы, запустить антикризисное предложение или акцию для клиентов. Важно мобилизовать все ресурсы компании, весь оборотный капитал. Каким-то из поставщиков можно отсрочить платежи, попытаться ускорить оборачиваемость средств.

Если дела совсем плохо, можно проанализировать все предстоящие расходы и просчитать последствия: если за просрочку какого-то платежа будут лишь приемлемые штрафы, то, возможно, станет выходом подождать с оплатой пару месяцев, бросив средства на удержание бизнеса на плаву. И, наконец, можно попробовать минимизировать затраты: договориться о снижении аренды, рассрочке и скидках с поставщиками и так далее. В конце концов, с неприятностями столкнулись многие предприниматели и пандемия повлияла на всех, поэтому многие могут согласиться на льготные условия. В последнюю очередь стоит обращаться к кредитам для спасения бизнеса: в данном случае кредит ‒ это кабала, а не спасательный круг.

В идеале, любое урезание расхода должно проходить критическую оценку ‒ как сокращение этой статьи бюджета скажется на всем бизнесе, как поменяет бизнес-процессы, можно ли будет как-то компенсировать эти изменения, какие отложенные последствия будут у такого сокращения.

Вадим Авдяков, собственник агентства «Усилитель вкуса»:

«С автоматизацией учета у нас исчезли ошибки в финансовых данных, теперь цифры по дебиторке и кредиторке точные. Это позволяет нам прогнозировать и управлять кассовыми разрывами. Когда держишь руку на пульсе – никакой кризис не страшен! А благодаря тому, что мы внедрили ПланФакт, удалось сэкономить большие деньги на услугах финансового директора, который выстраивал бы нам систему учета. Теперь я все могу сделать в ПланФакте сам.

Когда у нас еще не был налажен учет, мы попали в кассовый разрыв. Выбирались из него кредитными средствами. Последний год тратили ежемесячно 40 тыс. рублей на закрытие этого долга. С ПланФактом мы закрываем дебиторскую задолженность в срок, заранее видим грядущий кассовый разрыв и успеваем к нему подготовится, а 40 тыс. рублей – приятная экономия, которая образовалась после погашения кредита»

Для оптимизации баланса пересмотрите задачи, над которыми вы сейчас работаете: отложите те, которые можно сделать позднее и сосредоточьтесь на том, что в краткосрочной перспективе принесет наибольшую отдачу в деньгах, новых клиентах или поможет удержать текущих клиентов. Автоматизация финансового учета может сократить время на учет, избежать фатальных ошибок и увеличить прибыль компании.

3. Бездумно сокращать персонал

Есть компании, где сокращение сотрудников в кризисной ситуации можно провести без особых потерь для бизнеса. А есть сферы, где на людях завязан весь бизнес, поэтому единого подхода тут нет.

Бросаться увольнять всех подряд не самая удачная идея. Перед этим нужно проанализировать штат, рассчитать выручку и прибыль на одного сотрудника, понять, кого можно уволить. Просчитать это можно в онлайн-сервисах финансово-управленческого учета. К тому же, есть способы сократить расходы на сотрудников, никого не увольняя и сохраняя доверие.

Кроме того, кризис усиливает стресс, среди сотрудников часто нарастает тревожность. Это может навредить качеству обслуживания клиентов и влиять на эффективность работы людей.

Что делать:

Если это возможно для вашего бизнеса, можно ввести работу по графику или сменам ‒ это дает экономию, если у вас есть ночные простои оборудования (но работу в ночное время нужно будет оплачивать по повышенной ставке). При необходимости можно использовать ненормированный рабочий день и компенсировать сверхурочную работу дополнительными днями отпуска (которые не нужно оплачивать при увольнении). С помощью систем учета рабочего времени можно отследить эффективность сотрудников. Затем сравнить расходы на зарплату и посчитать, что выгоднее: платить по времени или сдельно.

Читайте также: Управление удаленными сотрудниками. 7 главных принципов

Еще один метод – повысить производительность. Если та же система учета рабочего времени покажет недостаточную нагрузку, можно будет сократить количество работников. Также вы сможете увидеть ресурсоемкие задачи, часть из которых можно автоматизировать.

В тяжелые времена самоизоляции многим сотрудникам уже пришлось брать на себя дополнительные функции. Например, официанты работали курьерами на доставке – и это тоже хорошая возможность сохранить персонал.

Если дело все же дошло до сокращения, то его нужно провести максимально деликатно, договариваясь с сотрудниками на нормальных условиях. Желательно начать с тех сотрудников, чью работу можно автоматизировать или перераспределить на оставшихся.

Так, Алексей Прозоров, собственник логистической компании IMPORT.PLUS, автоматизировал финансовый учет и таким образом сэкономил на найме дорогостоящего специалиста:

«Программа позволяет видеть всю картину в комплексе, быстро и до наступления момента события. Ни один бухгалтер не дает такой точности, особенно когда этих проектов 50. Без программы ПланФакт мы, скорее всего, не смогли бы выдержать такую динамику бизнеса»

А для некоторых непрофильных функций можно рассмотреть аутсорсинг.

Читайте также: Как уволить сотрудника без последствий для компании

Вы не должны ничего нарушать: незаконно вынуждать персонал брать отпуск за свой счет или увольняться по собственному желанию. Также нельзя пытаться урезать зарплату под предлогом сокращения рабочего дня, а по факту оставлять рабочее время прежним. И, наконец, зарплата не может быть меньше МРОТ, который сейчас равен 12 130 рублей.

Наталья Сторожева, генеральный директор Центра развития бизнеса и карьеры «Перспектива»:

«В кризис одна из очевидных вещей – сокращение бюджетов и, в первую очередь, ФОТ. Это решение приносит быструю экономическую отдачу. Но за такой оптимизацией стоят сокращения, что, в свою очередь, может сказаться на продуктивности работы компании. Когда магазине работают два продавца, а не пять, как раньше, нагрузка на них вырастет, а качество обслуживания упадет. Если проект делают пять инженеров вместо десяти, сроки его подготовки увеличатся.

Поэтому одна из основных ошибок в кризис – увольнять сотрудников, не задумываясь о последствиях. Бывает, в кризис увольняют людей целыми отделами, прощаются с дорогостоящими специалистами. Хорошо, если с людьми удалось расстаться «по-хорошему», но если они посчитали себя обиженным, сотрудничество с ними уже не получится.

Между тем, после таких сокращений руководителям приходится спустя время искать новых людей, набирать и обучать их. Поэтому к ключевым сотрудникам компании надо относиться очень бережно, ведь именно они носители знаний и корпоративных традиций. Перед увольнением стоит попробовать другие форматы работы, которые позволят уменьшить бюджет фонда зарплаты и сохранить влияние на человека, не прощаясь с ним навсегда. Ведь люди – основной актив любой компании. Можно рассмотреть вариант неполного рабочего дня. Это нужно правильно оформить, немного переписав должностную инструкцию, составить соглашение с сотрудниками и выпустить приказ по компании. Хорошо работает формат неполного рабочего дня в ситуации, когда работы не много. Это упрощенный график или сокращенный рабочий день (2-4 дня в неделю, 5-6 часов в день, в зависимости от вида бизнеса).

Еще один формат – это проектная работа, когда при наличии заказа руководитель вызывает людей. Это тоже нужно оформить документально, прописав стоимость рабочего часа или дня, согласовав с сотрудником его готовность работать в этом режиме»

В текущем кризисе немаловажную роль играет общая тревожность, в основном из-за неопределенности. Конечно, это сказывается и на настроении сотрудников компании. Разлад в коллективе ведет к увеличению расходов, поэтому в тяжелые времена нужно больше внимания уделять своим сотрудникам, в том числе и в плане контроля за их работой.

Чтобы избежать лишних домыслов, слухов и страхов, стоит разговаривать с коллективом, стать максимально честным и прозрачным. Проведите общее собрание, где опишите реальную ситуацию в компании, текущие приоритеты и задачи, планы. Делайте регулярные информационные рассылки, где рассказывайте о следующих шагах. Если планируете сокращения ‒ постарайтесь сообщить о них заранее.

4. Замыкаться на одном направлении деятельности

Вряд ли может быть что-то хуже, чем подход «Но мы же всегда так делали и это работало». Как говорится, у нас для вас плохие новости: все, что работало в тучные времена, сейчас может не просто не сработать, а принести вред. В этом году обстановка меняется стремительно, каждый день готовит нам новые условия ведения бизнеса. Пытаться работать также, как полгода назад ‒ верный путь к закрытию.

Павел Вешаев, генеральный директор FinHelp:

«Не меняться в кризис не получится. Думать, что если что-то где-то столько лет продавалось, то и дальше будет так же ‒ это путь к выходу с рынка. Кризис заставляет быть проактивным: смотреть на новые рынки, менять неработающую бизнес-модель, добавлять услуги с меньшим чеком, искать варианты по новым нишам, перестройке продуктовой линейке и т.д. Кризис ‒ это вызов, а вызов ‒ это место действия для собственника»

Пандемия и вызванные ею ограничения заставили многих даже крайне консервативных предпринимателей обратиться к онлайн-форматам для выживания. Это был эффективный урок, который сейчас важно закрепить: чтобы менее болезненно проходить кризисы, нужно не зацикливаться на одном направлении, искать новые форматы, диверсифицировать бизнес.

Читайте также: Бизнес-идеи в кризис 2020: стоит ли начинать

В большинстве регионов ограничения из-за вируса снимаются, в активности потребителей заметно оживление. Важно не упустить момент и использовать это время для восполнения потерь и подготовки к следующей волне кризиса.

Что делать:

Если не заниматься новыми продуктами и услугами, а по основному виду деятельности будут проблемы (как случилось, например, с туристической отраслью), то это может привести бизнес к банкротству. Поэтому сейчас самое время изучить смежные области, проанализировать, что бы вы могли запустить (или продолжить развивать, если успели запустить во время самоизоляции) ‒ и начать развивать дополнительные направления либо выйти на новые рынки (например, расширить географию на другие города и регионы).

Степан Тарасов, учредитель и генеральный директор компании «Финансовый альянс»:

«Очень часто предприниматель в кризис совершает ошибку, боясь что-то менять. Я не боюсь перемен и у себя в компании открыл еще одно рабочее место. Хотя сделать это было тяжело. Но это надо было сделать для расширения нашего потенциала и объема работ, которые мы можем производить. И пусть сейчас это сделано в ущерб себе, потом это сделает хорошее плато и толчок для будущего роста и развития. Я уверен, что не стоит бояться изменений»

Найти дополнительную сферу можно почти для любой компании: те же турагентства сейчас разрабатывают онлайн-прогулки и онлайн-экскурсии, агентства по организации мероприятий могут поставлять наборы для проведения вечеринок дома или организуют развлечения для детей дома, многие рестораны и магазины впервые начали работать на доставку и так далее.

5. Увлекаться оптимизацией и снижением качества товаров и услуг

Если у вас в выпуске продукта задействованы, скажем, иностранные комплектующие, то велик соблазн найти российского поставщика и за счет этого обезопасить себя от скачков валют. И это разумный подход, но только до тех пор, пока местные аналоги позволяют оставлять качество товара на том же уровне (либо с приемлемыми для покупателей потерями).

Например, ресторан может уменьшить порцию на 10% без потери вкусовых качеств, но если заменить дижонскую горчицу на русскую ‒ вы получите совершенно другой вкус блюда. Довольно типичная ошибка: наоптимизировать все до такой степени, что бизнес просто останавливается.

Читайте также: Сокращение бизнес-расходов. 10 способов, которые работают

Что делать:

Критически смотреть на любые изменения и сокращения, не позволяя качеству падать слишком сильно. В крайнем случае, введите новую позицию: условно, пусть в меню появятся новые блюда русской кухни с той самой русской горчицей и с более дешевой ценой.

Читайте также: Как ресторану выжить в кризис. 11 советов для тех, кто хочет остаться на плаву

Еще один вариант: сокращая качество, давать покупателю скидки и дополнительные преимущества. И, наконец, что точно не стоит делать, так это экономить на сервисе, ведь хороший сервис ‒ это залог повторных продаж.

Елена Переверзева, ведущий преподаватель школы бизнеса МИРБИС:

«Ошибка думать, что можно сократиться, переждать и через какое-то время все будет как прежде. Не будет. Критически важно двигаться дальше и планировать изменения. Что стоит сделать:

1. Стоит проанализировать как изменилась среда ведения бизнеса. Кризис у всех, но кто-то сумел запустить новый продукт, который обеспечил взрывной рост продаж, а кто-то не смог. Какие ниши освободились? Кто из конкурентов сошел с дистанции? Какие новые продукты/форматы взаимодействия с клиентами появились? Как их можно использовать/развивать/адаптировать к вашему продукту?

2. Сформулируйте цели; чего вы хотите достичь. Создайте свою идеальную картину развития вашего бизнеса. Проанализируйте что нужно изменить (подходы, процессы, форматы взаимодействия) для того, чтобы к ней приблизиться. Этот выбор — отправная точка для всего, что вы делаете.

3. Детально проанализируйте свою бизнес-модель. Что получается, а что нет? Проработайте несколько альтернативных бизнес-моделей, выберете наиболее подходящую вашим целям.

4. Не делайте все это в одиночку. Здесь необходимы споры, дискуссии, мнения, свежие идеи, неожиданные решения. Для этого соберите небольшую команду креативных людей из разных подразделений. Тех, кто выполняет определенную часть операционной работы. Такая межфункциональная команда может стать основой проектов развития вашего бизнеса.Все эти советы станут возможны, если вы сможете главное ‒ сохранить в команде потенциал для развития, а значит и людей, способных придумать, предложить, просчитать, протестировать. Очень часто именно эта часть коллектива оказывается под ударом сокращений в первую очередь. С точки зрения оптимизаторов бизнеса: финансистов, операционных директоров их ценность не измеряется четкими показателями эффективности. Но сократить их в кризис ‒ значит лишить себя (и свой бизнес) будущего.

Сейчас мы все в состоянии очень серьезной перезагрузки. Как было уже не будет. А новые устойчивые конструкции нужно еще создать. Создать самим, исходя из целей, возможностей и желаний»

Предприниматели и пандемия: как остаться на плаву

Исходя из типичных ошибок можно выделить ряд советов, как с минимальными потерями пережить тяжелые времена:

- Не поддавайтесь паническим настроениям, а выстраивайте ежедневный контроль за всеми критически важными показателями компании: доходами, расходами, работой ключевых сотрудников. Принимать решения нужно быстро, но не сгоряча, а опираясь на реальные цифры по вашей компании.

- Наведите порядок в финансовых документах: вся отчетность, учет, любое движение средств по счетам, финансовые планы должны быть у вас перед глазами. Откладывайте только те расходы, которые не влияют на продвижение и работу в будущем.

Подумайте, из каких дополнительных источников можно привлечь деньги в компанию (сдать часть помещения в субаренду под банкомат или вендинговый аппарат и тому подобное). При любом доходе начинайте откладывать хотя бы 10% в резервный фонд. - Говорите с командой: расскажите о текущей ситуации, планах, наладьте информирование сотрудников о важных изменениях, сделайте чаты для обсуждения проектов, на которые сейчас делаете ставку. При сокращении персонала постарайтесь дать максимально хорошие условия и сохранить нормальные отношения с сотрудниками.

- Ищите возможности для создания и развития новых направлений деятельности, для диверсификации бизнеса. Пробуйте новые форматы, развивайте все доступные онлайн-активности.

- Экономьте разумно, снижайте расходы, но с тщательным предварительным планированием. Очень аккуратно снижайте качество и постарайтесь не делать этого в отношении сервиса.

Читайте также: Бизнес после карантина: оцениваем ущерб и готовимся к новому старту

Вместо послесловия

Сергей Дегтярев, совладелец федеральной event-сети Fort Family, член Российской ассоциации франчайзинга:

«Самая частая ошибка предпринимателей – тянуть до последнего. Все знают фразу «Лошадь сдохла – слезь», но когда доходит до дела, не слезают. Предприниматель в кризис должен честно ответить себе на главный вопрос: на сколько еще времени хватит средств, сколько вы сможете еще протянуть с учетом возможных сокращений расходов и использованием запасов. Оцените ситуацию с перспективой не меньше двух месяцев, а лучше в четыре-шесть месяцев. В текущих условиях очень просто потратить все средства и ресурсы на выживание текущего проекта, но если он не выживет, то можно остаться ни с чем. И если вы видите, что средства закончатся раньше, чем прогнозируется окончание кризиса, то стоит закрыться сейчас, сохранив оставшиеся ресурсы для перезапуска или нового дела»

Чего ждать от будущего, как противостоять последствиям кризиса и сохранить компанию в период нестабильности? Основные тезисы прямого эфира с преподавателем Русской Школы Управления Кириллом Линником. Присоединяйтесь к регулярным встречам с экспертами в проекте «РШУ в прямом эфире» на наших страничках в Instagram и Facebook.

Макроэкономические кризисы обычно идут тремя волнами. Сейчас мы как раз почувствовали последствия первой и ждем удара второй:

- Первая волна — негативные события на рынке.