13. 5 Обобщение результатов проверки и рабочие документы аудитора по результаудитам проверки кассовых операций

Аудитор

проверяет расходование наличных денег

из кассы. Аудитору необходимо знать,

что заработная плаудита, пособия по

временной нетрудоспособности, премии

выдаются из кассы не по кассовым ордерам,

а по платежным и расчетно-платежным

ведомостям, которые подписывают

руководитель организации и главный

бухгалтер. При этом все выплаты должны

быть персонифицированы и содержать

подпись получателя денег. Возможна

выдача денег по доверенности, в этом

случае кассир делает запись «по

доверенности», а саму доверенность

прикрепляет к ведомости.

При

проверке расходования денежных средств

подотчетными лицами необходимо

руководствоваться порядком ведения

кассовых операций, согласно которому

лица, получившие наличные деньги

подотчет, обязаны не позднее 3 рабочих

дней по истечении срока, на который они

были выданы, или со дня возвращения из

командировки предъявить в бухгалтерию

организации отчет об израсходованных

суммах и произвести

окончательный расчет по ним.

Аудитор выясняет

своевременно ли в организации закрывают

подотчетные суммы. Если данное

требование не выполняется, аудитору

нужно получить письменные объяснения

от соответствующих должностных лиц.

Аудитор

проверяет соблюдение порядка применения

контрольно-кассовых машин. Необходмио

учитывать, что при денежных расчетах с

покупателями должны применяться модели

(типы) ККМ, допускаемые к использованию

на территории России и внесенные в

Государственный реестр ККМ. Все ККМ

подлежат регистрации в налоговом

органе по месту нахождения организации.

Организации,

использующие ККМ для учета выручки,

должны вести книгу кассира-операциониста,

в которой фиксируют показания счетчика

ККМ на начало и конец рабочего дня, сумму

поступившей за день выручки. Если в

организации используют несколько ККМ,

на каждую из них должна быть заведена

книга кассира-операциониста.

Аудитор

устанавливает полноту оприходования

выручки через ККМ путем

сверки

на идентичность суммы по данным

контрольной ленты, книги кассира-операциониста,

кассовой книги. Одновременно необходимо

проверить, сделаны ли на полученные

суммы записи по счетам учета реализации.

Контроль за

соблюдением правил использования ККМ

и полнотой учета выручки осуществляют

налоговые органы.

Типичные ошибки:

— отсутствие

первичных кассовых документов;—

оформление кассовых документов с

нарушением установленных требований;—

несоблюдение установленного лимита

расчетов наличными деньгами между

юридическими

лицами;— некорректное отражение кассовых

операций в учетных регистрах;

— арифметические

ошибки при подсчете оборотов и остатков;—

неправильные корреспонденции счетов;

— хищение

денежных средств из кассы;— неоприходование

и присвоение поступивших денежных

средств из банка, от различных юридических

лиц по доверенностям, от различных

физических и

юридических

лиц по приходным ордерам;— излишнее

списание денежных средств по кассе при

повторном использовании одних и тех же

документов либо в результате неправильного

подсчета итогов в касовых документах

и отчетах либо в результате списания

сумм безоснований или по подложным

документам;

— присвоение сумм,

законно начисленных разным лицам и

организациям;— осуществление расчетов

с населением наличными за готовую

продукцию, товары, выполненные работы

и оказанные услуги без применения

контрольно-кассовых машин либо без

регистрации контрольно-кассовых машин

в налоговых

органах;— нарушения

при расходовании средств из кассы и др.

Обобщение

результатов проверки.

Рабочие документы аудитора. Выявленные

нарушения и ошибки фиксируются в рабочем

документе аудитора. Рабочий документ

может быть оформлен в виде таблицы

нарушений с указанием характеристики

нарушения, нормативного документа,

который нарушен, а также рекомендации

аудитора по устранению нарушения. На

заключительном этапе проверки можно

составить рабочий документ по оценке

влияний нарушений на показатели

бухгалтерской отчетности. В рабочем

документе должны быть указаны:- краткая

характеристика нарушения;- расчет

количественного влияния нарушения на

изменяемый показатель;- наименование

показателя, который изменяется;-

скорректированное значение показателя.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

19.04.2020199.17 Кб0Б2.doc

- #

- #

- #

Содержание страницы

- Ревизия, проверка, аудит

- Кто вправе осуществлять кассовый аудит

- Что проверяют в ходе аудита кассы

- Нюансы внутреннего кассового контроля

- Аудит производит Росфиннадзор

- Проверку осуществляют налоговики

- Ответственность за нарушения, выявленные в ходе кассового аудита

Наличные средства, циркулирующие в организации, должны подвергаться постоянному учету. Одной из самых распространенных форм аудита, касающихся операций с наличными средствами, является проверка кассы и кассовых операций. Она проводится для того, чтобы удостоверить точность, всесторонность и истинность данных о проведении кассовых операций, которые предоставлялись в регулярной отчетности.

Рассмотрим подробнее задачи, которые ставятся перед кассовым аудитом, внесем ясность по поводу лиц и органов, имеющих право его проводить, а также проанализируем процедуру, предусмотренную законодательно, со всеми ее особенностями, тонкостями и «подводными камнями».

В какой последовательности осуществляется аудиторская проверка кассовых операций организации?

Ревизия, проверка, аудит

Контролировать движение наличности по кассе необходимо для того, чтобы у предпринимателя имелась реальная финансовая картина, корректно отраженная в финансовых и бухгалтерских документах.

Если в компании функционируют значительные средства, то тем самым увеличивается вероятность допущения ошибок, неточностей, некорректного отображения, а иногда и сознательных злоупотреблений недобросовестных сотрудников. Для этого и должна проводиться регулярная проверка кассовых операций, как правило, осуществляемая представителями самой организации (бухгалтером, кассиром и др).

Для чего разрабатывают программу проверки кассовых операций?

Особенности ревизии

Ревизия кассы отличается от проверки своей комплексностью. Ревизия подразумевает контроль не какого-то отдельного элемента или применение одного метода, а особую процедуру, имеющую целью проверку всей кассовой системы организации. Она может проводиться как собственными силами, так и сторонними органами, по плану или внезапно.

Порядок ведения кассовых операций, соблюдение кассовой дисциплины организациями и ИП

Суть аудита кассы

Аудит кассовых операций позволяет дать ответ на вопрос, правильно ли ведется учет наличности в организации. Независимые специалисты по аудиту, привлеченные собственником организации, совершенно точно установят степень благонадежности ответственных за кассу сотрудников организации. Также процедура аудита обязательна для фирм, занимающихся определенными видами деятельности, например, продажей ценных бумаг.

ВАЖНАЯ ИНФОРМАЦИЯ! Самое важное отличие аудита от остальных контролирующих процедур – отсутствие установки на поиск виновных лиц. Аудит имеет целью лишь констатировать наличие определенных нарушений в кассовых операциях и определить степень их существенности.

Кто вправе осуществлять кассовый аудит

Лица, которые могут быть уполномочены на контроль кассовых операций той или иной организации, могут быть как ее внутренними представителями, так и внешними специалистами. Осуществлять аудиторскую проверку кассовых операций могут:

- представители внутреннего контроля самой организации (кассир, бухгалтер, специалист финансового отдела и др.);

- уполномоченные специалисты из Росфиннадзора;

- органы ФНС;

- частные аудиторы;

- сотрудники аудиторских фирм.

ВНИМАНИЕ! До недавнего времени право на аудиторскую проверку кассовых операций имели также кредитные организации (банки). Новый Порядок № 373-П упразднил их полномочия на осуществление подобных проверок.

Что проверяют в ходе аудита кассы

С документальной точки зрения, результат аудита позволяет оценить корректность заполнения формы № 1 из бухгалтерской отчетной документации, а именно поля 1250 «Денежные средства и денежные эквиваленты». В этом поле баланса учитываются фактически оставшиеся на конец отчетного периода финансы. Если цифра окажется очень высокой (существенной), это реальный повод для аудиторской проверки. Степень «существенности» рассчитывается по специальной методике.

ОБРАТИТЕ ВНИМАНИЕ! Аудит кассовых операций в каждом текущем году может осуществляться только в отношении показателей предыдущего отчетного года.

Чтобы установить соответствие кассовых операций законодательным нормам, аудиторы проверяют:

- соблюдение правил ведения операций с наличными денежными средствами;

- корректность использования кассовых аппаратов;

- соответствие остатков наличности в кассе законодательно установленным лимитам;

- выдерживание предельных сумм для наличного расчета;

- общие положения учетной политики организации относительно кассового учета;

- доказательства правильного отражения в балансе сальдо по счету 50 «Касса»;

- углубленный анализ источников финансовых поступлений и направлений их расхода в организации;

- изучение первичной документации (кассовых ордеров, ведомостей и пр.) на противоречивость и правильность ведения;

- проверка на возможность «отмывания» доходов и действия коррупционных схем (в рамках действия ФЗ № 115 от 7 августа 2001 года «О противодействии легализации доходов…» и ФЗ № 273 от 25 декабря 2008 года «О противодействии коррупции»).

Нюансы внутреннего кассового контроля

Для собственной информированности о корректности движения и фактических остатков наличности каждое юридическое лицо вправе разработать собственные положения процедуры внутреннего аудита по кассе. Обязательно прописать этот порядок во внутренних нормативных актах, указав существенные моменты:

- сроки проведения ревизий по кассе;

- лица (должности), которые уполномочены осуществлять проверку;

- список кассовых документов, подлежащих контролю;

- объекты аудита;

- образцы документального оформления результатов ревизии;

- ответственность за возможные выявленные расхождения и лица, ее несущие;

- порядок внесения рекомендаций по устранению найденных нарушений.

К СВЕДЕНИЮ! Если кассовый учет на предприятии автоматизирован, то, помимо обычных проверок, следует произвести контроль корректности работы соответствующего программного обеспечения.

Итоги ревизии излагаются в проверочном акте. Если обнаруживается излишек или недостаток наличности, в акте нужно указать подробно обстоятельства, при которых их обнаружили, и привести точную сумму.

Аудит производит Росфиннадзор

Представители Росфиннадзора при проведении кассового аудита действуют в согласии с п. 5.14.1 Положения о Федеральной службе финансово-бюджетного надзора, утвержденного Постановлением Правительства РФ от 15 июня 2004 г. № 278, Положения о территориальных органах Федеральной службы финансово-бюджетного надзора, утвержденного Приказом Министерства финансов РФ от 11 июля 2005 г. № 89н.

В ходе ревизии или проверки кассовых операций Росфиннадзор (его территориальные подразделения) проводит комплекс действий, направленных на изучение документальной и фактической стороны кассовой дисциплины организации в конкретный период. Проверка может быть полной или выборочной, плановой или внеплановой. В ее ходе осуществляется:

- анализ информации, полученной из финансовой, бухгалтерской, кассовой и другой отчетности;

- осмотр;

- инвентаризация;

- пересчет и др. методы фактического контроля.

Срок проведения аудиторской проверки Росфиннадзором не может быть больше, чем 45 дней. Каждый раз он устанавливается индивидуально.

План проверки включает в себя различные действия, направленные на установление правильности проведения кассовых операций, а именно:

- проверка отражения в договоре с кассиром его материальной ответственности;

- наличие подписей об ознакомлении уполномоченных лиц с правилами ведения кассовых операций и материальной ответственности;

- особенности хранения денег, чековых книжек, кассовой книги;

- бумаги, касающиеся оформления денежных операций (прихода и выдачи);

- вовремя ли и в полном ли объеме сдаются деньги в ОФК;

- непревышение лимита по наличным расчетам и кассовому остатку;

- отделение собственных средств от не принадлежащих данной организации (если таковые имеются на момент ревизии);

- правильность ведения реестра депонированных сумм и контроль сдачи их в банк вовремя;

- корректность ведения накопительных ведомостей;

- истинность бумаг, содержащих основания для списания кассовых расходов;

- изучение документов, имеющих отношения к кассовым операциям (кассовой книги, балансовой документации, финансовой отчетности, чековых книжек, журналов регистрации приходных и расходных ордеров, инвентаризационных описей, ведомостей и др.).

Результат проверки оформляется актом. Обнаруженная недостача взыскивается с материально ответственного лица, излишки подлежат оприходованию. Также необходимо потребовать у кассира письменное объяснение по поводу обнаруженных нарушений и оценить его убедительность.

Проверку осуществляют налоговики

Налоговые органы в рамках кассового аудита сосредотачиваются на проверке использования контрольно-кассовой техники, при этом опираясь на положения п. 1 ст. 7 Федерального закона от 22 мая 2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт», п. 5.1.7 Положения «О Федеральной налоговой службе, утвержденного Постановлением Правительства РФ» от 30 сентября 2004 г. № 506.

Налоговые органы стараются проверить полноту и достоверность учета денежной выручки, для чего изучают документацию, имеющую отношение к ККТ: ее покупке, регистрации, эксплуатации.

ВНИМАНИЕ! Если предприятию разрешено вместо ККТ применять бланки строгой отчетности, то проверке будут подвергаться документы, имеющие отношение к изготовлению, приемке, выдаче, хранению, инвентаризации и утилизации этих бланков.

Для осуществления проверки ревизоры сличают суммы наличного остатка в кассе с отраженными в документации (фискальном отчете, контрольной ленте ККТ или онлайн-отчетах, записях в журнале кассира-операциониста).

При установлении расхождений проверяющие стремятся выявить их причины путем взятия подробных письменных объяснений у ответственных лиц и анализа полученной в ходе проверки информации.

Срок проверки кассовых операций, производимой налоговыми органами, не может превышать 20 дней. Результат в обязательном порядке отражается в акте установленного образца.

Ответственность за нарушения, выявленные в ходе кассового аудита

В ходе проверки аудитор может установить ряд нарушений, имеющих место при проведении кассовых операций, и степень их существенности, отражающей аудиторский риск (уверенность проверяющего в собственных выводах). Типичные недочеты, которые могут быть выявлены аудиторской проверкой, могут относиться к нескольким сферам кассовых операций.

Общие документальные несоответствия:

- неправильное заполнение унифицированных форм «первички»;

- несоответствие документации правилам бухучета;

- отсутствие необходимых реквизитов;

- подделка или нехватка подписей на первичной документации.

Проблемы с хранением денежных средств:

- недостаточное обеспечение сохранности при перемещении наличности в банк и из банка, при выдаче зарплаты и др.;

- отсутствие сейфа, несгораемого шкафа для хранения остатков наличности;

- несоблюдение правил хранения ключей от хранилищ для денег;

- незаключение страхового полиса на кассу;

- нарушение лимита по остаткам денежных средств на конкретные даты.

Нарушения, связанные с выручкой:

- выручка не полностью оприходована;

- наличность из кассы расходуется неправомерно;

- расхождения записей в кассовой книге и в «первичке»;

- подотчетные суммы закрыты некорректно.

Нарушения кассовой дисциплины:

- недостаток первичной документации или ее отсутствие;

- неправильное оформление кассовой документации;

- неверное отражение в учетных регистрах операций по кассе;

- математические ошибки в исчислении остатков и оборотов средств;

- ошибочные корреспонденции счетов;

- недостаток или излишек денежных средств в кассе;

- неоприходование средств, поступивших в кассу;

- неправомерное или излишнее списание кассовых средств;

- присвоение, хищение денежных средств;

- расчеты помимо кассы;

- неправильность или несвоевременность регистрации ККТ.

Чем чреваты нарушения для виновных

Аудиторы, установившие в ходе проверки какое-либо нарушение, вправе возбудить дело об административном правонарушении. Срок для возбуждения такого дела – 2 месяца со дня установления его факта, а привлечение по такому делу может быть осуществлено в обычные сроки, предусмотренные административным правом.

Нерадивым работникам и предпринимателям придется отвечать по следующим требованиям административного законодательства (п. 1 ст. 15.1 и п. 2 ст. 14.5 КоАП РФ):

- нарушение правил операций с наличными денежными средствами, как и кассовой дисциплины, чревато штрафом: для должностных лиц – в размере 4-5 тыс. руб., для предприятий – 40-50 тыс. руб.;

- за нарушения, связанные с работой ККТ, должностные лица могут быть оштрафованы на 3-4 тыс. руб., а организации – на 30-40 тыс. руб.

Достоверность ведения учета в компании необходимо периодически проверять. Но не всегда требуется такое трудоемкое мероприятие как комплексный аудит всей бухгалтерии. Нередко производится только проверка каких-либо отдельных важных участков. Работа с наличными деньгами, несомненно, относится к таким значимым разделам учета. Рассмотрим, как производится аудиторская проверка кассовых операций.

Цель и задачи аудита кассовых операций

Любой аудит — это проверка соответствия того или иного процесса установленным нормам. Аудит кассовых операций — не исключение. Но кроме того, необходимо учитывать специфику участка — работу с наличными деньгами.

Проверка соблюдения порядка ведения кассовых операций решает следующие задачи:

-

контроль за сохранностью денег и других ценностей;

-

проверка оформления первички по работе с наличностью;

-

проверка учета кассовых операций;

-

отслеживание инвентаризаций;

-

контроль за использованием контрольно-кассовой техники (ККТ);

-

проверка соблюдения лимитов.

Проверка работы с наличностью может проводиться как специалистами самого предприятия, так и сотрудниками внешних компаний.

Обязательный аудит именно кассовых операций в общем случае законом не предусмотрен. Но если компания подпадает под общие критерии для обязательного аудита (ст. 5 закона от 30.12.2008 № 307-ФЗ), то проверяющие, конечно, не обойдут своим вниманием и кассовые документы.

Как выбрать аудиторскую компанию и почему рейтинг крупнейших не единственный критерий?

Методы проверки кассовых операций

Т.к. речь идет о работе с ценностями, то в первую очередь необходимо провести их инвентаризацию. При анализе бухгалтерских документов применяются сплошной, выборочный или комбинированный методы.

Из-за важности данного участка аудит кассовых операций и денежных документов чаще всего производится путем сплошной проверки.

Но если объем работы очень большой, то может использоваться и комбинированный метод. В этом случае сплошь проверяются только отдельные периоды, например, те, по которым имеется информация о возможных нарушениях.

Порядок проведения проверки

Любая проверка начинается с составления плана аудита. На этом этапе оценивается объем работы, выбираются применяемые методики и составляется блок-схема аудита.

Порядок проведения аудита кассы состоит из следующих этапов:

- Инвентаризация.

Процедура проверки на этом этапе также включает контроль условий хранения ценностей. Здесь нужно отметить, что порядок хранения денег на каждом предприятии определяется руководителем. Указание ЦБ РФ от 11.03.2014 № 3210-У не содержит общих требований к оборудованию кассы. Поэтому производится проверка соответствия кассового помещения внутренним регламентам организации. - Проверка общих внутренних документов компании, регламентирующих работу с наличными.

К ним относятся, например, правила хранения ценностей в кассе, упомянутые в предыдущем пункте. Также в организации обязательно должна быть должностная инструкция кассира и договор с ним, предусматривающий полную материальную ответственность. - Проверка первички.

Здесь контролируется соблюдение форм применяемых бланков и корректность их заполнения. На сегодня большинство форм первички организации могут разрабатывать сами. Но к кассовым документам это не относится — их нужно заполнять в строгом соответствии с указанием № 3210-У. ИП могут не придерживаться требований ЦБ РФ. Но на практике ИП часто все равно работают с наличностью на общих основаниях, т.к. это упрощает контроль за движением денег. - Проверка бухучета.

Все данные первички должны быть в точности перенесены на учетные регистры, а сальдо по счетам — соответствовать фактическому наличию средств в кассе. Также необходимо проверить и соблюдение лимита остатка денежных средств. Его предприятия рассчитывает самостоятельно, в соответствии с приложением к указанию № 3210-У. ИП имеют право не устанавливать лимит кассы.

Важно!

Индивидуальные предприниматели могут накапливать денежные средства в кассе без ограничений (п. 2 Указания № 3210-У). Вместе с тем, если малое предприятие не воспользуется таким правом и установит лимит, то оно будет обязано его соблюдать (Письмо Банка России от 08.12.2014 № 29-1-1-6/9698).

- Проверка проведения инвентаризаций.

Периодичность инвентаризаций кассы устанавливается руководителем предприятия и закрепляется в учетной политике или в отдельном положении. Также существуют и ситуации, когда инвентаризация обязательна: перед сдачей отчетности, при смене кассира и т.п. Следует проверить соблюдение периодичности, оформление актов (форма ИНВ-15) и отражение в учете выявленных отклонений. - Если организация работает с населением, то нужно проверить порядок использования ККТ. Действующая редакция закона от 22.05.2003 № 54-ФЗ («О применении ККТ…») предусматривает в течение 2017-2021 годов поэтапный переход на технику нового образца (онлайн-кассы). Сроки, начиная с которых необходимо применять онлайн-кассы, зависят от категории (организация или ИП), вида деятельности и налогового режима. Поэтому в рамках аудита нужно проследить за своевременностью обновления кассовой техники с учетом характеристик проверяемой компании.

- Иногда организации и предприниматели рассчитываются наличными деньгами и между собой. Тогда при аудите расчетных операций нужно проконтролировать, чтобы объемы оплаты наличными по одной сделке не превышали 100 тыс. руб.

Какие нарушения могут быть выявлены при проверке кассовых операций

По итогам ревизии составляют акт проверки кассовых операций, в котором могут быть отражены следующие нарушения:

-

Несоответствие между остатком ценностей в кассе и данными учета. Здесь важно отметить, что нарушением является не только недостача, но и излишек. Наличие «лишних» денег говорит о том, что часть приходных операций не подтверждена документально.

-

Отсутствие необходимых документов, регламентирующих кассовые операции в компании, например, должностной инструкции кассира или порядка проведения инвентаризаций.

-

Нарушение формы или порядка заполнения первичных документов. Это может быть, например, отсутствие подписей ответственных лиц. Также нужно отметить, что в кассовых документах не допускаются исправления, даже если они заверены.

-

Нарушение порядка применения ККТ.

-

Превышение установленных лимитов остатка в кассе или расчетов наличными.

-

Неверный перенос данных первички в учетные регистры.

Штрафы за кассовые нарушения предусмотрены ст. 15.1 КоАП РФ и составляют от 4 до 5 тыс. руб. для должностных лиц и от 40 до 50 тыс. руб. — для организаций.

Отдельно предусмотрены наказания за нарушения, связанные с применением ККТ (ст. 14.5 КоАП РФ). Здесь установлены как фиксированные штрафы, так и санкции, привязанные к сумме расчета.

Максимально с должностного лица может быть взыскано 10 тыс. руб. или 50% от незаконного расчета, с организации — 40 тыс. руб. или 100% суммы расчета.

Как избежать проблем при работе с наличностью

Касса — это весьма сложный участок бухучета и для ее безошибочного ведения необходима работа профессионалов высокого уровня.

А если таких специалистов в компании нет, то логично воспользоваться услугами консалтинговой фирмы.

Передача кассовых операций на аутсорсинг появилась на российском рынке относительно недавно.

Как и любой другой вид аутсорсинга, она позволяет снизить расходы и повысить эффективность бизнеса.

Передача бухгалтерского учета на аутсорсинг

В большинстве случаев передача на аутсорсинг отдельных разделов учета позволяет добиться существенной экономии. Поэтому, если грамотно обосновать выгоду для руководства компании, то оно примет предложение о такой форме ведения бухгалтерии.

Для принятия объективного решения уточните наши цены, а лучше — запросите развернутое коммерческое предложение.

В частности, кроме прямой экономии, передача учета в руки профессионалов приводит и к снижению налоговых рисков.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

Tatyana Bobrova

Эксперт по предмету «Бухгалтерский учет и аудит»

Задать вопрос автору статьи

Основные положения аудита кассовых операций

Основной целью аудита кассовых операций является установление законности таких операций, целесообразность их совершения, а также достоверность их отражения в учетных регистрах и бухгалтерской отчетности предприятия.

Исходя из цели, аудиторская проверка кассовых операций предполагает решение следующих задач:

- проверяется, правильно ли и в полном ли объеме, кассовые операции отражаются в учетных регистрах;

- проверяются первичные документы, которые оформляются на каждую кассовую операцию;

- устанавливается уровень контроля за сохранностью денежных средств и других ценностей в кассе организации;

- проверяется, насколько своевременно производится инвентаризация денежных средств;

- проверяется соответствие всех аспектов учета кассовых операций нормативному законодательству.

Профессия «Продакт менеджер»

Научись управлять командой, запусти свой первый проект, прокачай Hard и Soft skills

Выбрать занятия

В качестве источников для получения аудиторских доказательств при аудите кассовых операций используются:

- кассовая книга;

- отчеты бухгалтера-кассира;

- ПКО (приходные кассовые ордера) и РКО (расходные кассовые ордера);

- журнал регистрации приходных и расходных кассовых документов,

- акты инвентаризации денежных средств в кассе;

- журнал кассира-операциониста;

- данные с показаниями счетчиков контрольно-кассовых машин и выручке предприятия;

- учетные регистры бухгалтерского учета (обороты по счету 50 «Касса»);

- главная книга,

- оборотно-сальдовая ведомость,

- бухгалтерский баланс,

- отчет о движении денежных средств.

Замечание 1

Все указанные документы проверяются аудитором в последовательности исполнения кассовых операций. Проверяются соответствия записей в первичных документах и в учетных регистрах. В случае, если в организации есть несколько касс, то проверка осуществляется сначала по каждой кассе отдельно, а потом проверяются сводные данный бухгалтерского учета по данным кассовых операций.

«Аудит кассовых операций» 👇

Методика аудита кассовых операций

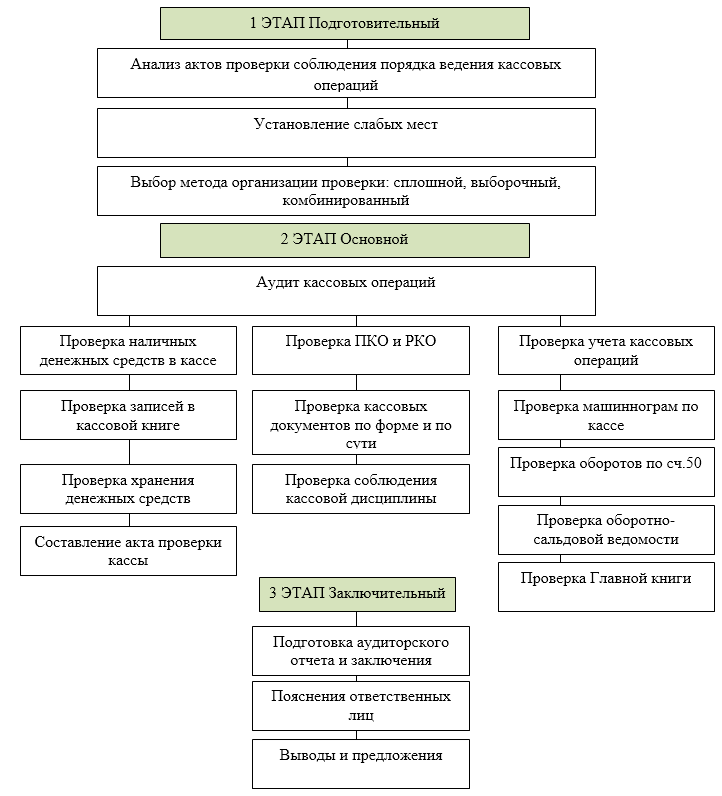

Аудит кассовых операций осуществляется в три этапа: подготовительный, основной и заключительный (Рис.1).

Рисунок 1. Методика аудита кассовых операций

Одним из главных элементов аудиторской проверки кассовых операций – является проверка целевого назначения использования наличных денежных средств, которые предприятие получает в банковском учреждении.

Во время аудиторской проверки также учитываться особенности определения сверхлимитных остатков и порядка их сдачи в кассы организации в банк.

На некоторых предприятиях, этапы аудита могут быть разбиты на еще несколько составляющих. Это зависит от характеристики деятельности организации и характеристики кассовых операций.

Типичные нарушения при аудите кассовых операций

В результате аудита кассовых операций, могут быть обнаружены следующие типичные нарушения учета, оформления и контроля кассовых операций в организации:

- недостача или необоснованный излишек денежных средств в кассе организации;

- оприходование денежных средств и документов в кассу осуществляется несвоевременно и не в полном объеме;

- несоответствие подписей должностных лиц на первичных кассовых документах, а именно – главного бухгалтера и кассира;

- исправления и помарки в ПКО и РКО;

- при выплате заработной платы из кассы организации не оформляется платежная ведомость, или такая ведомость не подтверждена подписями работников, получающих заработную плату и должностных лиц, ответственных за выплату заработной платы;

- нет оформленных авансовых отчетов при выплате денежных средств под отчет;

- нет договора о материальной ответственности кассира;

- неправильное отражение данных кассовых операций в учетных регистрах;

- неправильные проводки по счетам бухгалтерского учета;

- арифметические ошибки при подсчете сумм денежных средств в первичных документах и учетных регистрах;

- не соответствие данных учетных регистров с данными в оборотно-сальдовой ведомости, кассовой книге, главной книге, бухгалтерском балансе и отчете о движении денежных средств;

- реализация товаров, работ или услуг без применения контрольно- кассовой техники;

- незаконное присвоение депонированной заработной платы и денежных средств, которые начислены по иным основаниям;

- незаконное присвоение сумм, которые принадлежат другим организациям.

Замечание 2

На все выявленные нарушения аудитор может оформить рекомендации по их устранению или недопущению в будущем.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

Выяснение

правильности отражения кассовых операций

в учете включает в себя:

-

Проверка правильности

корреспонденции счетов в Журнале-ордере

№ 1 и в Ведомости № 1. -

Пересчет оборотов

и остатков по счету 50 «Касса». -

Соответствия

данных Журнала-ордера № 1 Ведомости №

1, Кассовой книге и Главной книге. -

Проверка соответствия

данных остатков, оборотов Форме № 4

годового отчета. -

Проверка

инвентаризации кассы.

К типичным

ошибкам, выявленным при аудите кассовых

операций относятся:

-

Осуществление

расчетов с населением без применения

контрольно- кассовых машин. -

Отсутствие в

кассовых ордерах необходимых подписей. -

Превышение лимита

остатка кассы. -

Осуществление

наличных расчетов с юридическими

лицами, превышающих установленную

предельную величину. -

Недостача или

излишки денег в кассе. -

Несвоевременное

оприходование наличных денежных

средств. -

Отсутствие договора

о полной материальной ответственности.

Вопрос 44:Аудит расчетов с бюджетом по ндс.

При аудите налога

на добавленную стоимость проверяются:

-

полнота определения

объекта налогообложения; -

своевременность

исчисления налога; -

обоснованность

применения налоговых вычетов; -

правильность

оформления счетов-фактур; -

правильность

заполнения налоговой декларации; -

акты сверки с

налоговыми органами расчетов по налогу

на добавленную стоимость.

Наиболее характерными

ошибками являются:

-

принятие к вычету

сумм налога на добавленную стоимость

по не оприходованным материальным

ценностям; -

принятие к вычету

налога на добавленную стоимость без

документального подтверждения; -

применение к

вычету сумм налога на добавленную

стоимость при капитальном строительстве

до момента окончания отчетного периода; -

не отражение в

книге продаж и в книге покупок налога

на добавленную стоимость исчисленного

с авансов, полученных и предъявленных

к вычету; -

несоответствие

данных налоговой декларации книгам

продаж, покупок и регистрам бухгалтерского

учета; -

принятие к вычету

налога на добавленную стоимость по

счет- фактуре, в котором не все заполнены

реквизиты.

Вопрос 45: Аудит налога на прибыль

Проверка исчисления

налога на прибыль объемна. Аудитором

устанавливается:

-

соответствие

учетной политики; -

правильность

формирования доходов и расходов

организации; -

документальное

подтверждение произведенных расходов; -

правильность

распределения прямых расходов на

незавершенное производство и готовую

продукцию; -

правильность

определения налогооблагаемой базы; -

правильность

исчисления и своевременность уплаты

налога.

Источником

информации

являются первичные документы и регистры

налогового учета.

Типичные ошибки,

выявляемые в ходе проверки:

неправильная

группировка и отражение в налоговой

отчетности доходов и расходов организации.

Например, определенная группа расходов

учитывается при налогообложении в

пределах, установленных законодательством

норм. Такие ограничения действуют в

отношении представительских расходов,

расходов на рекламу, компенсации за

использование для служебных поездок

личных легковых машин, процентов по

кредитам банков, добровольного личного

страхования, добровольного медицинского

страхования, на случай смерти (

представительские расходы 4%

от фонда оплаты труда, расходы на рекламу

1% от выручки, добровольное медицинское

страхование 6% от фонда оплаты труда, на

случай смерти 15000 руб. в год на одного

работника).

В ходе аудита

особое внимание заслуживают расходы

предприятия, которые не учитываются

для целей налогообложения. К ним

относятся: расходы, связанные с

приобретением основных средств,

материальная помощь, оплата дополнительных

отпусков, нарушение сроков платежей по

налогообложению и другое.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Достоверность ведения учета в компании необходимо периодически проверять. Но не всегда требуется такое трудоемкое мероприятие как комплексный аудит всей бухгалтерии. Нередко производится только проверка каких-либо отдельных важных участков. Работа с наличными деньгами, несомненно, относится к таким значимым разделам учета. Рассмотрим, как производится аудиторская проверка кассовых операций.

Цель и задачи аудита кассовых операций

Любой аудит — это проверка соответствия того или иного процесса установленным нормам. Аудит кассовых операций — не исключение. Но кроме того, необходимо учитывать специфику участка — работу с наличными деньгами.

Проверка соблюдения порядка ведения кассовых операций решает следующие задачи:

-

контроль за сохранностью денег и других ценностей;

-

проверка оформления первички по работе с наличностью;

-

проверка учета кассовых операций;

-

отслеживание инвентаризаций;

-

контроль за использованием контрольно-кассовой техники (ККТ);

-

проверка соблюдения лимитов.

Проверка работы с наличностью может проводиться как специалистами самого предприятия, так и сотрудниками внешних компаний.

Обязательный аудит именно кассовых операций в общем случае законом не предусмотрен. Но если компания подпадает под общие критерии для обязательного аудита (ст. 5 закона от 30.12.2008 № 307-ФЗ), то проверяющие, конечно, не обойдут своим вниманием и кассовые документы.

Как выбрать аудиторскую компанию и почему рейтинг крупнейших не единственный критерий?

Методы проверки кассовых операций

Т.к. речь идет о работе с ценностями, то в первую очередь необходимо провести их инвентаризацию. При анализе бухгалтерских документов применяются сплошной, выборочный или комбинированный методы.

Из-за важности данного участка аудит кассовых операций и денежных документов чаще всего производится путем сплошной проверки.

Но если объем работы очень большой, то может использоваться и комбинированный метод. В этом случае сплошь проверяются только отдельные периоды, например, те, по которым имеется информация о возможных нарушениях.

Порядок проведения проверки

Любая проверка начинается с составления плана аудита. На этом этапе оценивается объем работы, выбираются применяемые методики и составляется блок-схема аудита.

Порядок проведения аудита кассы состоит из следующих этапов:

- Инвентаризация.

Процедура проверки на этом этапе также включает контроль условий хранения ценностей. Здесь нужно отметить, что порядок хранения денег на каждом предприятии определяется руководителем. Указание ЦБ РФ от 11.03.2014 № 3210-У не содержит общих требований к оборудованию кассы. Поэтому производится проверка соответствия кассового помещения внутренним регламентам организации. - Проверка общих внутренних документов компании, регламентирующих работу с наличными.

К ним относятся, например, правила хранения ценностей в кассе, упомянутые в предыдущем пункте. Также в организации обязательно должна быть должностная инструкция кассира и договор с ним, предусматривающий полную материальную ответственность. - Проверка первички.

Здесь контролируется соблюдение форм применяемых бланков и корректность их заполнения. На сегодня большинство форм первички организации могут разрабатывать сами. Но к кассовым документам это не относится — их нужно заполнять в строгом соответствии с указанием № 3210-У. ИП могут не придерживаться требований ЦБ РФ. Но на практике ИП часто все равно работают с наличностью на общих основаниях, т.к. это упрощает контроль за движением денег. - Проверка бухучета.

Все данные первички должны быть в точности перенесены на учетные регистры, а сальдо по счетам — соответствовать фактическому наличию средств в кассе. Также необходимо проверить и соблюдение лимита остатка денежных средств. Его предприятия рассчитывает самостоятельно, в соответствии с приложением к указанию № 3210-У. ИП имеют право не устанавливать лимит кассы.

Важно!

Индивидуальные предприниматели могут накапливать денежные средства в кассе без ограничений (п. 2 Указания № 3210-У). Вместе с тем, если малое предприятие не воспользуется таким правом и установит лимит, то оно будет обязано его соблюдать (Письмо Банка России от 08.12.2014 № 29-1-1-6/9698).

- Проверка проведения инвентаризаций.

Периодичность инвентаризаций кассы устанавливается руководителем предприятия и закрепляется в учетной политике или в отдельном положении. Также существуют и ситуации, когда инвентаризация обязательна: перед сдачей отчетности, при смене кассира и т.п. Следует проверить соблюдение периодичности, оформление актов (форма ИНВ-15) и отражение в учете выявленных отклонений. - Если организация работает с населением, то нужно проверить порядок использования ККТ. Действующая редакция закона от 22.05.2003 № 54-ФЗ («О применении ККТ…») предусматривает в течение 2017-2021 годов поэтапный переход на технику нового образца (онлайн-кассы). Сроки, начиная с которых необходимо применять онлайн-кассы, зависят от категории (организация или ИП), вида деятельности и налогового режима. Поэтому в рамках аудита нужно проследить за своевременностью обновления кассовой техники с учетом характеристик проверяемой компании.

- Иногда организации и предприниматели рассчитываются наличными деньгами и между собой. Тогда при аудите расчетных операций нужно проконтролировать, чтобы объемы оплаты наличными по одной сделке не превышали 100 тыс. руб.

Какие нарушения могут быть выявлены при проверке кассовых операций

По итогам ревизии составляют акт проверки кассовых операций, в котором могут быть отражены следующие нарушения:

-

Несоответствие между остатком ценностей в кассе и данными учета. Здесь важно отметить, что нарушением является не только недостача, но и излишек. Наличие «лишних» денег говорит о том, что часть приходных операций не подтверждена документально.

-

Отсутствие необходимых документов, регламентирующих кассовые операции в компании, например, должностной инструкции кассира или порядка проведения инвентаризаций.

-

Нарушение формы или порядка заполнения первичных документов. Это может быть, например, отсутствие подписей ответственных лиц. Также нужно отметить, что в кассовых документах не допускаются исправления, даже если они заверены.

-

Нарушение порядка применения ККТ.

-

Превышение установленных лимитов остатка в кассе или расчетов наличными.

-

Неверный перенос данных первички в учетные регистры.

Штрафы за кассовые нарушения предусмотрены ст. 15.1 КоАП РФ и составляют от 4 до 5 тыс. руб. для должностных лиц и от 40 до 50 тыс. руб. — для организаций.

Отдельно предусмотрены наказания за нарушения, связанные с применением ККТ (ст. 14.5 КоАП РФ). Здесь установлены как фиксированные штрафы, так и санкции, привязанные к сумме расчета.

Максимально с должностного лица может быть взыскано 10 тыс. руб. или 50% от незаконного расчета, с организации — 40 тыс. руб. или 100% суммы расчета.

Как избежать проблем при работе с наличностью

Касса — это весьма сложный участок бухучета и для ее безошибочного ведения необходима работа профессионалов высокого уровня.

А если таких специалистов в компании нет, то логично воспользоваться услугами консалтинговой фирмы.

Передача кассовых операций на аутсорсинг появилась на российском рынке относительно недавно.

Как и любой другой вид аутсорсинга, она позволяет снизить расходы и повысить эффективность бизнеса.

Передача бухгалтерского учета на аутсорсинг

В большинстве случаев передача на аутсорсинг отдельных разделов учета позволяет добиться существенной экономии. Поэтому, если грамотно обосновать выгоду для руководства компании, то оно примет предложение о такой форме ведения бухгалтерии.

Для принятия объективного решения уточните наши цены, а лучше — запросите развернутое коммерческое предложение.

В частности, кроме прямой экономии, передача учета в руки профессионалов приводит и к снижению налоговых рисков.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

Содержание страницы

- Ревизия, проверка, аудит

- Кто вправе осуществлять кассовый аудит

- Что проверяют в ходе аудита кассы

- Нюансы внутреннего кассового контроля

- Аудит производит Росфиннадзор

- Проверку осуществляют налоговики

- Ответственность за нарушения, выявленные в ходе кассового аудита

Наличные средства, циркулирующие в организации, должны подвергаться постоянному учету. Одной из самых распространенных форм аудита, касающихся операций с наличными средствами, является проверка кассы и кассовых операций. Она проводится для того, чтобы удостоверить точность, всесторонность и истинность данных о проведении кассовых операций, которые предоставлялись в регулярной отчетности.

Рассмотрим подробнее задачи, которые ставятся перед кассовым аудитом, внесем ясность по поводу лиц и органов, имеющих право его проводить, а также проанализируем процедуру, предусмотренную законодательно, со всеми ее особенностями, тонкостями и «подводными камнями».

В какой последовательности осуществляется аудиторская проверка кассовых операций организации?

Ревизия, проверка, аудит

Контролировать движение наличности по кассе необходимо для того, чтобы у предпринимателя имелась реальная финансовая картина, корректно отраженная в финансовых и бухгалтерских документах.

Если в компании функционируют значительные средства, то тем самым увеличивается вероятность допущения ошибок, неточностей, некорректного отображения, а иногда и сознательных злоупотреблений недобросовестных сотрудников. Для этого и должна проводиться регулярная проверка кассовых операций, как правило, осуществляемая представителями самой организации (бухгалтером, кассиром и др).

Для чего разрабатывают программу проверки кассовых операций?

Особенности ревизии

Ревизия кассы отличается от проверки своей комплексностью. Ревизия подразумевает контроль не какого-то отдельного элемента или применение одного метода, а особую процедуру, имеющую целью проверку всей кассовой системы организации. Она может проводиться как собственными силами, так и сторонними органами, по плану или внезапно.

Порядок ведения кассовых операций, соблюдение кассовой дисциплины организациями и ИП

Суть аудита кассы

Аудит кассовых операций позволяет дать ответ на вопрос, правильно ли ведется учет наличности в организации. Независимые специалисты по аудиту, привлеченные собственником организации, совершенно точно установят степень благонадежности ответственных за кассу сотрудников организации. Также процедура аудита обязательна для фирм, занимающихся определенными видами деятельности, например, продажей ценных бумаг.

ВАЖНАЯ ИНФОРМАЦИЯ! Самое важное отличие аудита от остальных контролирующих процедур – отсутствие установки на поиск виновных лиц. Аудит имеет целью лишь констатировать наличие определенных нарушений в кассовых операциях и определить степень их существенности.

Кто вправе осуществлять кассовый аудит

Лица, которые могут быть уполномочены на контроль кассовых операций той или иной организации, могут быть как ее внутренними представителями, так и внешними специалистами. Осуществлять аудиторскую проверку кассовых операций могут:

- представители внутреннего контроля самой организации (кассир, бухгалтер, специалист финансового отдела и др.);

- уполномоченные специалисты из Росфиннадзора;

- органы ФНС;

- частные аудиторы;

- сотрудники аудиторских фирм.

ВНИМАНИЕ! До недавнего времени право на аудиторскую проверку кассовых операций имели также кредитные организации (банки). Новый Порядок № 373-П упразднил их полномочия на осуществление подобных проверок.

Что проверяют в ходе аудита кассы

С документальной точки зрения, результат аудита позволяет оценить корректность заполнения формы № 1 из бухгалтерской отчетной документации, а именно поля 1250 «Денежные средства и денежные эквиваленты». В этом поле баланса учитываются фактически оставшиеся на конец отчетного периода финансы. Если цифра окажется очень высокой (существенной), это реальный повод для аудиторской проверки. Степень «существенности» рассчитывается по специальной методике.

ОБРАТИТЕ ВНИМАНИЕ! Аудит кассовых операций в каждом текущем году может осуществляться только в отношении показателей предыдущего отчетного года.

Чтобы установить соответствие кассовых операций законодательным нормам, аудиторы проверяют:

- соблюдение правил ведения операций с наличными денежными средствами;

- корректность использования кассовых аппаратов;

- соответствие остатков наличности в кассе законодательно установленным лимитам;

- выдерживание предельных сумм для наличного расчета;

- общие положения учетной политики организации относительно кассового учета;

- доказательства правильного отражения в балансе сальдо по счету 50 «Касса»;

- углубленный анализ источников финансовых поступлений и направлений их расхода в организации;

- изучение первичной документации (кассовых ордеров, ведомостей и пр.) на противоречивость и правильность ведения;

- проверка на возможность «отмывания» доходов и действия коррупционных схем (в рамках действия ФЗ № 115 от 7 августа 2001 года «О противодействии легализации доходов…» и ФЗ № 273 от 25 декабря 2008 года «О противодействии коррупции»).

Нюансы внутреннего кассового контроля

Для собственной информированности о корректности движения и фактических остатков наличности каждое юридическое лицо вправе разработать собственные положения процедуры внутреннего аудита по кассе. Обязательно прописать этот порядок во внутренних нормативных актах, указав существенные моменты:

- сроки проведения ревизий по кассе;

- лица (должности), которые уполномочены осуществлять проверку;

- список кассовых документов, подлежащих контролю;

- объекты аудита;

- образцы документального оформления результатов ревизии;

- ответственность за возможные выявленные расхождения и лица, ее несущие;

- порядок внесения рекомендаций по устранению найденных нарушений.

К СВЕДЕНИЮ! Если кассовый учет на предприятии автоматизирован, то, помимо обычных проверок, следует произвести контроль корректности работы соответствующего программного обеспечения.

Итоги ревизии излагаются в проверочном акте. Если обнаруживается излишек или недостаток наличности, в акте нужно указать подробно обстоятельства, при которых их обнаружили, и привести точную сумму.

Аудит производит Росфиннадзор

Представители Росфиннадзора при проведении кассового аудита действуют в согласии с п. 5.14.1 Положения о Федеральной службе финансово-бюджетного надзора, утвержденного Постановлением Правительства РФ от 15 июня 2004 г. № 278, Положения о территориальных органах Федеральной службы финансово-бюджетного надзора, утвержденного Приказом Министерства финансов РФ от 11 июля 2005 г. № 89н.

В ходе ревизии или проверки кассовых операций Росфиннадзор (его территориальные подразделения) проводит комплекс действий, направленных на изучение документальной и фактической стороны кассовой дисциплины организации в конкретный период. Проверка может быть полной или выборочной, плановой или внеплановой. В ее ходе осуществляется:

- анализ информации, полученной из финансовой, бухгалтерской, кассовой и другой отчетности;

- осмотр;

- инвентаризация;

- пересчет и др. методы фактического контроля.

Срок проведения аудиторской проверки Росфиннадзором не может быть больше, чем 45 дней. Каждый раз он устанавливается индивидуально.

План проверки включает в себя различные действия, направленные на установление правильности проведения кассовых операций, а именно:

- проверка отражения в договоре с кассиром его материальной ответственности;

- наличие подписей об ознакомлении уполномоченных лиц с правилами ведения кассовых операций и материальной ответственности;

- особенности хранения денег, чековых книжек, кассовой книги;

- бумаги, касающиеся оформления денежных операций (прихода и выдачи);

- вовремя ли и в полном ли объеме сдаются деньги в ОФК;

- непревышение лимита по наличным расчетам и кассовому остатку;

- отделение собственных средств от не принадлежащих данной организации (если таковые имеются на момент ревизии);

- правильность ведения реестра депонированных сумм и контроль сдачи их в банк вовремя;

- корректность ведения накопительных ведомостей;

- истинность бумаг, содержащих основания для списания кассовых расходов;

- изучение документов, имеющих отношения к кассовым операциям (кассовой книги, балансовой документации, финансовой отчетности, чековых книжек, журналов регистрации приходных и расходных ордеров, инвентаризационных описей, ведомостей и др.).

Результат проверки оформляется актом. Обнаруженная недостача взыскивается с материально ответственного лица, излишки подлежат оприходованию. Также необходимо потребовать у кассира письменное объяснение по поводу обнаруженных нарушений и оценить его убедительность.

Проверку осуществляют налоговики

Налоговые органы в рамках кассового аудита сосредотачиваются на проверке использования контрольно-кассовой техники, при этом опираясь на положения п. 1 ст. 7 Федерального закона от 22 мая 2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт», п. 5.1.7 Положения «О Федеральной налоговой службе, утвержденного Постановлением Правительства РФ» от 30 сентября 2004 г. № 506.

Налоговые органы стараются проверить полноту и достоверность учета денежной выручки, для чего изучают документацию, имеющую отношение к ККТ: ее покупке, регистрации, эксплуатации.

ВНИМАНИЕ! Если предприятию разрешено вместо ККТ применять бланки строгой отчетности, то проверке будут подвергаться документы, имеющие отношение к изготовлению, приемке, выдаче, хранению, инвентаризации и утилизации этих бланков.

Для осуществления проверки ревизоры сличают суммы наличного остатка в кассе с отраженными в документации (фискальном отчете, контрольной ленте ККТ или онлайн-отчетах, записях в журнале кассира-операциониста).

При установлении расхождений проверяющие стремятся выявить их причины путем взятия подробных письменных объяснений у ответственных лиц и анализа полученной в ходе проверки информации.

Срок проверки кассовых операций, производимой налоговыми органами, не может превышать 20 дней. Результат в обязательном порядке отражается в акте установленного образца.

Ответственность за нарушения, выявленные в ходе кассового аудита

В ходе проверки аудитор может установить ряд нарушений, имеющих место при проведении кассовых операций, и степень их существенности, отражающей аудиторский риск (уверенность проверяющего в собственных выводах). Типичные недочеты, которые могут быть выявлены аудиторской проверкой, могут относиться к нескольким сферам кассовых операций.

Общие документальные несоответствия:

- неправильное заполнение унифицированных форм «первички»;

- несоответствие документации правилам бухучета;

- отсутствие необходимых реквизитов;

- подделка или нехватка подписей на первичной документации.

Проблемы с хранением денежных средств:

- недостаточное обеспечение сохранности при перемещении наличности в банк и из банка, при выдаче зарплаты и др.;

- отсутствие сейфа, несгораемого шкафа для хранения остатков наличности;

- несоблюдение правил хранения ключей от хранилищ для денег;

- незаключение страхового полиса на кассу;

- нарушение лимита по остаткам денежных средств на конкретные даты.

Нарушения, связанные с выручкой:

- выручка не полностью оприходована;

- наличность из кассы расходуется неправомерно;

- расхождения записей в кассовой книге и в «первичке»;

- подотчетные суммы закрыты некорректно.

Нарушения кассовой дисциплины:

- недостаток первичной документации или ее отсутствие;

- неправильное оформление кассовой документации;

- неверное отражение в учетных регистрах операций по кассе;

- математические ошибки в исчислении остатков и оборотов средств;

- ошибочные корреспонденции счетов;

- недостаток или излишек денежных средств в кассе;

- неоприходование средств, поступивших в кассу;

- неправомерное или излишнее списание кассовых средств;

- присвоение, хищение денежных средств;

- расчеты помимо кассы;

- неправильность или несвоевременность регистрации ККТ.

Чем чреваты нарушения для виновных

Аудиторы, установившие в ходе проверки какое-либо нарушение, вправе возбудить дело об административном правонарушении. Срок для возбуждения такого дела – 2 месяца со дня установления его факта, а привлечение по такому делу может быть осуществлено в обычные сроки, предусмотренные административным правом.

Нерадивым работникам и предпринимателям придется отвечать по следующим требованиям административного законодательства (п. 1 ст. 15.1 и п. 2 ст. 14.5 КоАП РФ):

- нарушение правил операций с наличными денежными средствами, как и кассовой дисциплины, чревато штрафом: для должностных лиц – в размере 4-5 тыс. руб., для предприятий – 40-50 тыс. руб.;

- за нарушения, связанные с работой ККТ, должностные лица могут быть оштрафованы на 3-4 тыс. руб., а организации – на 30-40 тыс. руб.