Автор материалов — Лада Борисовна Есакова.

Самая распространенная ошибка, которую нужно найти и исправить – это неправильное использование вложенных условных операторов. Для усложнения поиска возможно неправильное форматирование текста (неправильно поставленные отступы).

Для того, чтобы найти ошибку, нужно поставить в соответствие друг другу все части условного оператора if и else.

Помним, что часть else относится к ближайшему if. При этом наличие части else не обязательно.

Кроме того, часто присутствует ошибка при вводе или выводе. Обязательно нужно проверить, та ли информация выводится на экран.

Особого внимания требует инициализация переменных.

Формат книги не позволяет рассмотреть все основные типы задач 2 части, рассмотрим лишь те, которые встречались на проверочных и экзаменационных работах последних двух лет.

Пример 1.

На обработку поступает положительное целое число, не превышающее 109. Нужно написать программу, которая выводит на экран сумму цифр этого числа, меньших 7. Если в числе нет цифр, меньших 7, требуется на экран вывести 0. Программист написал программу неправильно. Ниже эта программа для Вашего удобства приведена на пяти языках программирования.

|

Бейсик |

Python |

| DIM N, DIGIT, SUM AS LONG

INPUT N SUM = 0 WHILE N > 0 DIGIT = N MOD 10 IF DIGIT < 7 THEN SUM = SUM + 1 END IF N = N 10 WEND PRINT DIGIT |

N = int(input())

sum = 0 while N > 0: digit = N % 10 if digit < 7: sum = sum + 1 N = N // 10 print(digit) |

|

Паскаль |

Алгоритмический язык |

| var N, digit, sum: longint;

begin readln(N); sum := 0; while N > 0 do begin digit := N mod 10; if digit < 7 then sum := sum + 1; N := N div 10; end; writeln(digit) end. |

алг

нач цел N, digit, sum ввод N sum := 0 нц пока N > 0 digit := mod(N,10) если digit < 7 то sum := sum + 1 все N := div(N,10) кц вывод digit кон |

|

Си |

|

| #include

int main() { int N, digit, sum; scanf(«%d», &N); sum = 0; while (N > 0) { digit = N % 10; if (digit < 7) sum = sum + 1; N = N / 10; } printf(«%d»,digit); return0; } |

Последовательно выполните следующее.

1. Напишите, что выведет эта программа при вводе числа 456.

2. Приведите пример такого трёхзначного числа, при вводе которого программа выдаёт верный ответ.

3. Найдите все ошибки в этой программе (их может быть одна или несколько). Известно, что каждая ошибка затрагивает только одну строку и может быть исправлена без изменения других строк. Для каждой ошибки:

1) выпишите строку, в которой сделана ошибка;

2) укажите, как исправить ошибку, т.е. приведите правильный вариант строки.

Достаточно указать ошибки и способ их исправления для одного языка программирования. Обратите внимание, что требуется найти ошибки в имеющейся программе, а не написать свою, возможно, использующую другой алгоритм решения. Исправление ошибки должно затрагивать только строку, в которой находится ошибка.

Решение:

Решение использует запись программы на Паскале. Допускается использование программы на любом из четырёх других языков.

1. Программа выведет число 4.

2. Пример числа, при вводе которого программа выдаёт верный ответ: 835.

Программа работает неправильно из-за неверной выводимой на экран переменной и неверного увеличения суммы. Соответственно, программа будет работать верно, если в числе старшая цифра (крайняя левая) равна сумме цифр, меньших 7.

3. В программе есть две ошибки.

Первая ошибка. Неверное увеличение суммы.

Строка с ошибкой:

sum := sum + 1;

Верное исправление:

sum := sum + digit;

Вторая ошибка. Неверный вывод ответа на экран.

Строка с ошибкой:

writeln(digit)

Верное исправление:

writeln(sum)

Пример 2.

Для заданного положительного вещественного числа A необходимо найти максимальное целое число K, при котором выполняется неравенство

(при K = 0 сумма считается равной 0).

Для решения этой задачи ученик написал такую программу.

|

Бейсик |

Python |

| DIM A, S AS DOUBLE

DIM K AS INTEGER INPUT A K = 1 S = 1 WHILE S < A S = S + 1.0/K K = K + 1 WEND PRINT K END |

a = float(input())

k = 1 s = 1 while s < a: s = s + 1.0/k k = k + 1 print(k) |

|

Алгоритмический язык |

Паскаль |

| алг

нач вещ a, s цел k ввод a k := 1 s := 1 нц пока s<a s := s + 1.0/k k := k + 1 кц вывод k кон |

var a, s: real;

k: integer; begin read(a); k := 1; s := 1; while s<a do begin s := s + 1.0/k; k := k + 1; end; write(k); end. |

|

Си |

|

| #include <stdio.h>

int main(){ double a, s; int k; scanf(«%lf»,&a); k = 1; s = 1; while (s<a) { s = s + 1.0/k; k = k + 1; } printf(«%d», k); return 0; } |

Последовательно выполните следующее.

1. Напишите, что выведет эта программа при вводе числа 1.2.

2. Приведите пример числа, при вводе которого программа даст верный ответ.

3. Найдите в программе все ошибки (их может быть одна или несколько).

Для каждой ошибки выпишите строку, в которой она допущена, и приведите эту же строку в исправленном виде.

Обратите внимание: вам нужно исправить приведённую программу, а не написать свою. Вы можете только исправлять ошибочные строки; удалять строки или добавлять новые строки нельзя. Постарайтесь также не внести новые ошибки – за это оценка снижается.

Решение:

Решение использует запись программы на Паскале. Допускается использование программы на других языках.

1. При вводе числа 1.2 программа выведет число 2.

2. Примеры чисел, при вводе которых программа выводит верный ответ: 1.6, 2.05.

Программа содержит две ошибки, одна из которых приводит к увеличению ответа, другая – к уменьшению.

В некоторых случаях эти ошибки компенсируют друг друга, и ответ оказывается правильным. Это происходит, если значение A попадает в один из следующих диапазонов: 1.5 < A < 1.83, 2 < A < 2.08.

3. Программа содержит две ошибки.

1) Неверная инициализация. Начальное значение S должно быть равно нулю.

В приведённом варианте вычисленная сумма оказывается на 1 больше правильного значения.

Строка с ошибкой:

s := 1;

Правильная строка:

s := 0;

2) Неверное определение ответа. Приведённая программа находит не максимальное K, при котором выполняется неравенство, а минимальное, при котором оно не выполняется, то есть увеличивает верное значение на 1.

Кроме того, использованный порядок действий в цикле (увеличение K после увеличения S) приводит к увеличению ещё на 1. Это можно было бы исправить, изменив порядок действий в цикле и уменьшив K после завершения цикла, но эти действия не разрешены по условию задачи.

Поэтому для исправления ошибки можно просто скорректировать значение при выводе.

Строка с ошибкой:

write(k);

Правильная строка:

write(k-2);

Спасибо за то, что пользуйтесь нашими публикациями.

Информация на странице «Задача №24. Исправление ошибок в программе.» подготовлена нашими авторами специально, чтобы помочь вам в освоении предмета и подготовке к ЕГЭ и ОГЭ.

Чтобы успешно сдать нужные и поступить в ВУЗ или колледж нужно использовать все инструменты: учеба, контрольные, олимпиады, онлайн-лекции, видеоуроки, сборники заданий.

Также вы можете воспользоваться другими статьями из разделов нашего сайта.

Публикация обновлена:

08.01.2023

|

dianochka 0 / 0 / 0 Регистрация: 19.03.2010 Сообщений: 3 |

||||

|

1 |

||||

Укажите номер строки программы, в которой допущена ошибка, поставьте запятую, а затем без пробелов запишите строку правильно.01.04.2010, 23:27. Показов 7831. Ответов 2 Метки нет (Все метки)

Укажите номер строки программы, в которой допущена ошибка, поставьте запятую, а затем без пробелов запишите строку правильно.

__________________ 0 |

|

Programming Эксперт 94731 / 64177 / 26122 Регистрация: 12.04.2006 Сообщений: 116,782 |

01.04.2010, 23:27 |

|

2 |

|

DEMAN13 8 / 8 / 7 Регистрация: 25.03.2010 Сообщений: 32 |

||||

|

01.04.2010, 23:39 |

2 |

|||

попробуй так 0 |

|

Kizer 80 / 82 / 36 Регистрация: 20.11.2009 Сообщений: 326 |

||||

|

02.04.2010, 00:24 |

3 |

|||

|

А лучше так:

0 |

|

IT_Exp Эксперт 87844 / 49110 / 22898 Регистрация: 17.06.2006 Сообщений: 92,604 |

02.04.2010, 00:24 |

|

Помогаю со студенческими работами здесь

Какая ошибка допущена в следующем фрагменте программы: int k=0; float m=k+2; switch(m%2) {case 0: cout<<"m- четное"; break; Допущена ошибка в коде программы, где конкретно? Отладчик не выдаёт номер строки в которой ошибка Искать еще темы с ответами Или воспользуйтесь поиском по форуму: 3 |

") Ввести строку и взамен пробелов поместить запятую с пробелом

Ввести строку и взамен пробелов поместить запятую с пробеломОшибки от ФНС

Неправильное указание места представления сведений. Код 0100200000.

Ошибка появляется, если неверно указан код налоговой инспекции. Проверить код во избежание ее можно через специальный сервис на сайте ФНС России.

После исправления ошибки, отчет необходимо направить в ИФНС повторно.

Также может быть «Неправильное указание места представления сведений» при отправке информационного запроса (ИОН) в ПО «Астрал Отчет» (если при формировании запроса не указано «получить выписку за обособленные подразделения или филиалы»).

Неправильное указание (отсутствие) сведений по доверенности. Код 0100500000.

Возникает, если подписант в доверенности указан неверно, и когда доверенность отсутствует в налоговой.

В случаях, когда налоговую декларацию подписывает уполномоченный представитель, на титульном листе в разделе «Достоверность и полнота сведений» проставляется код «2», указывается Ф. И. О. представителя и наименование, дата и номер его доверенности. Оригинал доверенности также нужно предоставить в налоговую.

Соответственно, необходимо проверить, верный ли признак подписанта на титульном листе отчета, правильно ли указаны сведения о доверенности, отправлен ли оригинал доверенности и ее копия в ФНС России.

Отсутствует сообщение о доверенности. Код 0100500006.

Если декларацию отправляет представитель, необходимо предоставлять и сообщение о доверенности.

Это отдельный файл формата xml, с наименованием NO_DOV_A_K_O_GGGGMMDD_N, где:

- A и К – 4-разрядные идентификаторы инспекции получателя O – ИНН, КПП GGGG – год, MM – месяц, DD – день N – уникальное имя файла, формируемое в учетной программе

Расширение имени файла – xml. Текущий действующий формат – 5.03.

Если указанное сообщение о доверенности не прилагается, отчет не будет принят.

Необходимо будет сформировать документ и перенаправить отчет.

Неправильное указание сведений о руководителе организации, индивидуальном предпринимателе. Код 0100600000.

Сведения о подписанте указываются на титульном листе отчета. Если это руководитель фирмы или ИП, ставится код «1», а его личные данные (ФИО) должны совпадать со сведениями из ЕГРЮЛ и ЕГРИП, и сданными, содержащимися в электронной подписи.

Если в последней ошибка, ее нужно перевыпустить.

Ошибка в последовательности представления сведений. Код 0100800000.

Это общая ошибка, свидетельствующая о том, что где-то указан не тот состав данных или нарушена последовательность предоставления сведений.

При этом, в отказе может быть указана дополнительная информация о том, что именно неверно в отправленной декларации. После исправления ошибок данные необходимо перепредоставить.

Посмотреть требования для конкретной декларации или расчета можно через бесплатный сервис на сайте ФНС России.

Файл с таким именем уже зарегистрирован. Код 0200200017.

У каждого файла отчета должно быть уникальное имя (универсальный уникальный идентификатор).

Файл XSD-схемы не найден. Код 0300100002.

К структуре и составу налоговых деклараций есть определенные требования. Проверка их происходит по xsd-схемам (актуальные описаны в бесплатном сервисе ФНС России). Выберите налог, документ, которым отчитываетесь, период, и сможете просмотреть нужную форму, шаблон и формат отчета.

К данной ошибке могут быть примечания, что и где нужно исправить. Если их нет, стоит обратиться в ИФНС.

Не найден плательщик по ИНН и КПП или ИНН, представленному в файле. Код 0400100001.

ИНН и КПП в декларации должны совпадать с данными в Свидетельстве о постановке на учет.

Если выдается ошибка, проверьте правильность заполнения кодов. После исправления вновь отправьте данные в налоговую.

Документ с указанным «Видом документа» и «Номером корректировки» уже зарегистрирован. Код 0400200005.

У двух принятых отчетов за один и тот же период не может быть одинаковый номер корректировки. Если первичный отчет принят без ошибок или принят с уточнениями, то повторно надо подавать уже уточненную декларацию.

Когда эта ошибка пришла в ответ на уточненный отчет, нужно проверить номер корректировки предыдущей принятой уточненной декларации (в следующем отчете он должен быть на единицу больше).

Проще говоря, если принята корректировка № 2, укажите № 3, выгрузите отчет и перенаправьте повторно в ИФНС.

Нарушение условия присутствия (отсутствия) элемента (атрибута). Код 0400300000.

Это тоже общая ошибка, свидетельствующая об отсутствии или избыточности какого-то элемента. Как правило, отказ дополняется более подробными сведениями об ошибках.

Перечень обязательных элементов для налоговой декларации можно проверить с помощью бесплатного сервиса на сайте ФНС России (выберите вид отчета и период, затем нажмите «Формат документа». Вы увидите раздел «Состав и структура документа (Документ)», где прописаны все обязательные элементы файла и требования к ним. Если в колонке «Признак обязательности элемента» стоит «О», без этого показателя отчет не примут).

Нужно проверить отчет и отправить его заново.

Регистрация уточненного документа без первичного. Код 0400300001.

Как правило, в строке «номер корректировки» в первичной декларации проставляется «000», при представлении уточненной декларации указывается номер корректировки: «001», «002», «003» и т. д.

ФНС может направить уведомление об отказе в приеме, если:

- в первичной декларации в строке с номером корректировки вместо «000» указаны другие значения; уточненная декларация направлена в инспекцию, в которой организация снята с учета.

Нужно проверить строку «номер корректировки», исправить ошибку, выгрузить данные заново и отправить их в налоговую.

Важно: не отправляйте уточненную декларацию без квитанции о приеме первичного отчета и не подавайте уточненный расчет в один день с первичным.

В ЕРСВ нарушено равенство взносов. Код 0400400011.

Это означает, что расчет не прошел логистический контроль.

В соответствующих строках раздела 1 приложения 1 к расчету необходимо указать:

- общее количество застрахованных лиц; общую и необлагаемую сумму выплат; базу для начисления взносов; сумму исчисленных взносов.

Данная ошибка, как правило, возникает, если:

- в расчете указаны отрицательные значения; нарушены контрольные соотношения внутри расчета ; есть между документами несостыковки с расчетом 6-НДФЛ и информацией ФСС; в разделе 3 расчета есть неточности в данных СНИЛС, Ф. И. О. и ИНН сотрудников.

Проверьте расчет по контрольным соотношениям ФНС и ФСС в бесплатной программе Tester (требует регулярного обновления). Теперь она проверяет не только формат, но и контрольные соотношения (информация ФНС от 26.12.2017). Тестовую программу регулярно обновляйте.

Ошибки в персональных данных сотрудников могут быть в базе налоговой инспекции. В таких случаях необходимо направить в инспекцию письмо с точными данными СНИЛС, ФИО и ИНН каждого сотрудника.

Ошибки в приеме могут быть также вызваны обновлением приемного комплекса в налоговой инспекции, значит, нужно несколько дней подождать и отправить отчеты повторно.

Источник

Как понять уведомление ФНС об отказе: шпаргалка для бухгалтера

Проверив отчет, ФНС в течение следующего рабочего дня направляет компании квитанцию о приеме или уведомление об отказе. В документе пишут код ошибки и расшифровку этого кода. Чтобы бухгалтерам было проще разобраться, в чем ошибка и как ее исправить, эксперты Экстерна составили шпаргалку по 10 самым распространенным причинам отказов.

В Контур.Экстерне бухгалтеры видят не только само уведомление об отказе, как оно приходит из налоговой, но и комментарии к ошибкам и ссылки на нужные инструкции. Мы свели подсказки по самым частым отказам в таблицу. Она будет полезна вам, если вы отчитываетесь через другую программу или хотите систематизировать информацию.

Отказ в приеме отчетности: как действовать

Возможно, ранее вы подали документ с тем же номером корректировки. Если это так, укажите в реквизитах отчета следующий номер корректировки и отправьте снова.

Если вы впервые сдавали отчет с таким номером корректировки, ошибка может быть связана с тем, что файл повторно загрузился базу данных ИФНС. Отчет в этом случае считается представленным.

Как проверить, что отчет принят, описано в инструкции

Отказы с такой формулировкой приходят на РСВ.

Причина в том, что в базе ФНС суммы в приложении 1 Раздела 1 не сходятся с суммой значений за 3 месяца из Приложения 1 и соответствующих значений по всем сотрудникам за предыдущие периоды.

Как исправить эту ошибку, описано в инструкции

| Код ошибки | Что пишет ИФНС | Что это значит и что делать |

|---|---|---|

| 0400200005 | Повторная регистрация первичного документа | |

| 0400400011 | Нарушено условие равенства значения суммы страховых взносов по плательщику страховых взносов совокупной сумме страховых взносов по застрахованным лицам | Такой отказ приходит на РСВ. Убедитесь, что вы правильно заполнили в отчете строки 060, 061, 062 в Подразделе 1.1 Раздела 1 и что суммы страховых взносов в Разделе 3 соответствуют суммам в Разделе 1.. Как проверить, есть ли ошибка, и исправить ее, рассказано в инструкции |

| 0400100001 | Не найден плательщик по ИННКПП, представленным в файле | Ошибка может появляться из-за того, что неверно указан КПП или код инспекции, куда отправлен отчет, из-за перевода организации в другую инспекцию или нестыковки в данных самой инспекции. Как действовать в каждом случае, читайте в инструкции |

| 0400400018 | Нарушено условие равенства значения базы для исчисления страховых взносов по плательщику страховых взносов совокупной сумме по застрахованным лицам | |

| 0400400017 | Нарушено условие равенства значения суммы выплат и иных вознаграждений, начисленных в пользу физических лиц, по плательщику страховых взносов совокупной сумме по застрахованным лицам |

Экстерн помогает «отловить» большинство ошибок до отправки отчета, а если придет отказ — быстро сориентироваться, что и как исправить.

Попробуйте — 14 дней бесплатно.

Отказ в приеме отчетности: как действовать (продолжение)

Если документ подписывал не руководитель организации, убедитесь, что вы представили в инспекцию доверенность на право подписи. Если вы уверены, что передавали доверенность, или отчет подписывал сам руководитель, воспользуйтесь инструкцией.

Про оформление доверенности для отчетности мы писали в статье. Там же можно скачать образцы доверенностей для разных случаев

| Код ошибки | Что пишет ИФНС | Что это значит и что делать |

|---|---|---|

| 0100500001 | Отсутствуют сведения о доверенности в налоговом органе | |

| 0100200009 | Файл направлен в налоговый орган, в компетенцию которого не входит получение данной информации | Проверьте, что вы правильно указали код ИФНС, в которую был направлен документ. Если инспекция была указана верно, убедитесь, что данные заполнены правильно |

| 0400300001 | Регистрация уточненного документа без первичного | Убедитесь, что вы подавали первичный документ, налоговая его приняла и ИНН-КПП первичного и корректирующего отчета совпадают. Если отказ пришел на 6-НДФЛ, проверьте ОКТМО. Удостоверьтесь также, что правильно выбран период отчета, а организация не переводилась в другую инспекцию. Как действовать в каждом случае, читайте в инструкции |

| 0300100002 | Файл xsd-схемы не найден | Решение зависит от того, на какую форму пришел отказ. Инструкции, которые помогут проверить, правильно ли заполнены данные, собраны на странице |

| 0000000002 | Декларация (расчет) содержит ошибки и не принята к обработке | Если отказ пришел на РСВ, то рекомендуем отправить его еще раз. Если отказ пришел на другой отчет — обратитесь в техническую поддержку. Сообщите, пожалуйста, ИНН и КПП организации, название отчета и дату его отправки, а также текст ошибки, указанный в уведомлении об отказе |

Отказов в приеме отчетности в десятки раз больше — мы рассмотрели только самые частые. Отчитывайтесь через Экстерн, чтобы не допускать ошибок, а если ошибки все же закрались — быстро их исправлять.

Попробуйте — 14 дней бесплатно.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Источник

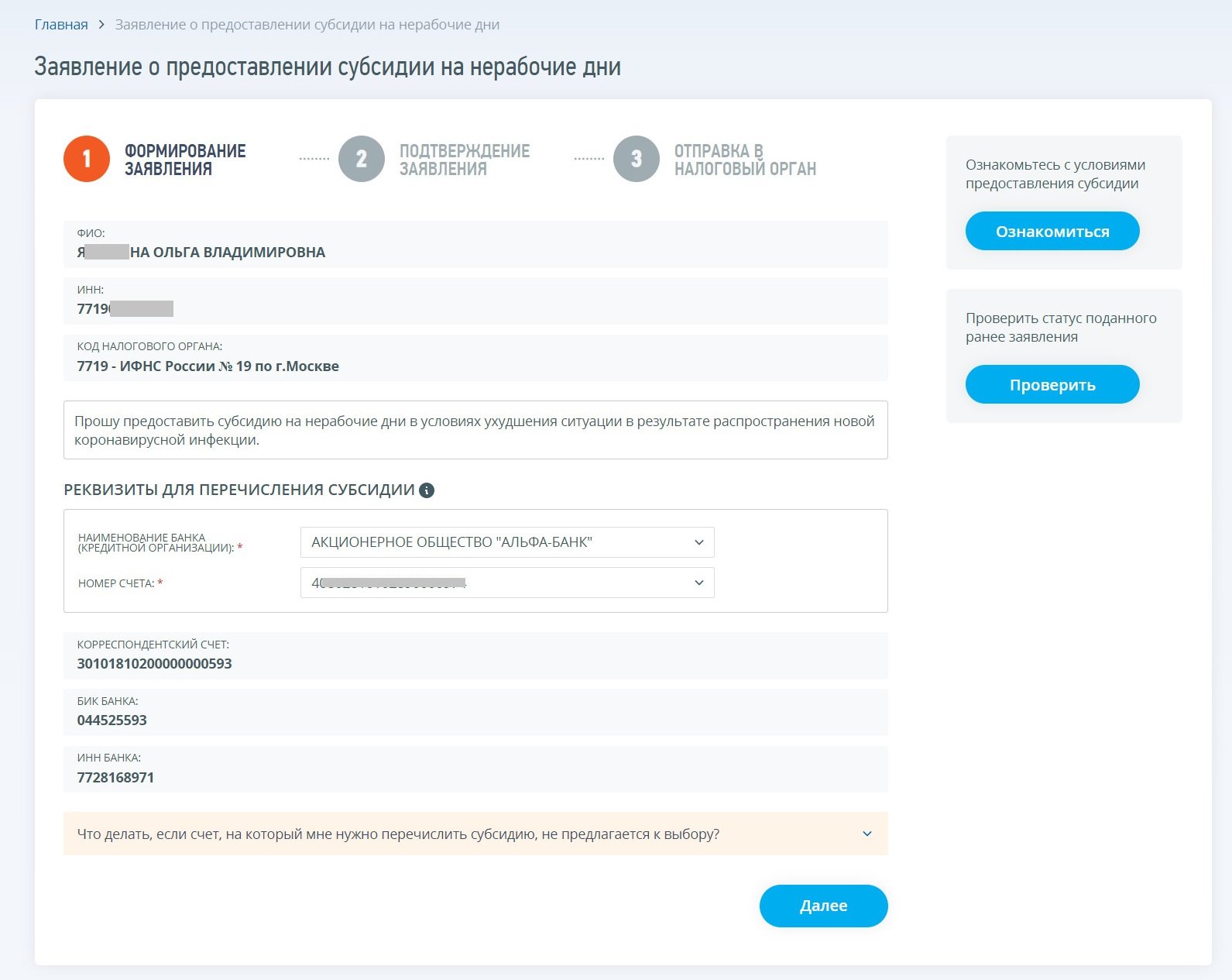

Тема: Заявление на субсидию что не так?!

Опции темы

Поиск по теме

Заявление на субсидию что не так?!

«Нарушение установленного порядка представления сведений (код ошибки 0100000000)

Структура файла обмена не соответствует требованиям формата (код ошибки 0300300000)

В документе некорректно указаны банковские реквизиты (код ошибки 0500100012)

В документе некорректно указаны банковские реквизиты: НомСч=40702810732230000552, ИННЮЛ_Банк=7728168971, КПП_Банк=770801001, БИК_Банк=044030786. /Файл/Документ/ЗаявСубсид/СвБанк, НОМСЧЕТ, 40702810732230000552 (код ошибки 0300300001)»

Список ошибок

№ Описание ошибки

1 Проверка документа с КНД: 1150102 не реализована.

А если исправленный вариант заявления посылать- номер меняется?

Вот тут ничего подсказать не могу

У меня точно такие же ошибки, КПП указала верно, местного отделения

Пробовала отправлять с КПП местного отделения и с КПП головного банка, все равно приходит уведомление об отказе в приеме. Причем проблема только со Сбербанком, в другой банк приняли.

Как оказалось, несмотря на фактическое осуществление деятельности в пострадавших отраслях, основной оквэд если иной, то НИЧЕГО НЕ ПОЛОЖЕНО.

Налоговая подтвердила, что основной ОКВЭД ИП включен в перечень пострадавших отраслей. Заявление на субсидию этому ИП не принимают из-за ошибки в реквизитах банка. 1С обновлена до последней версии. Может с программой в налоговой что-то не так?

Позвонили с налоговой, объяснили, что ошибка в КПП банка. Если у кого-то Уральский банк ПАО Сбербанк, то КПП надо указывать 667102006.

На данный момент ситуация следующая:

Заполняется заявление, указываются правильные банковские реквизиты, безо всяких проблем отправляется заявление в ФНС через ТКС, НО приходит отказ в приеме заявления. Ситуация массовая и связана (скорее всего) с недоработками на стороне ФНС.

Мы уже обратились в ФНС и ждем ответа и доработок в приемном ПО.

Что делать, если надо сейчас:

Подождать, пока в ФНС всё исправит и отправить заявление позже. Напоминаем, что срок представления заявления для получения компенсации за апрель до 01 июня 2020 года (то есть время есть).

Или воспользоваться следующими вариантами:

Источник

Получено уведомление об отказе: «Неправильное указание (отсутствие) сведений о доверенности» либо «Неправильное указание сведений о руководителе организации»

Контакты инспекции можно посмотреть на сайте ИФНС. За актуальность контактов СКБ Контур ответственности не несет.

Если в инспекции данные по руководителю внесены верно и инспектор не может дать ответ, в связи с чем пришла такая ошибка, то рекомендуем написать письменный запрос в инспекцию с просьбой подтвердить успешную проверку представленной декларации.

Уведомление об отказе может поступить по следующим причинам:

1. Отчет был подписан ЭЦП, выданной на уполномоченного представителя, но в инспекции отсутствует доверенность на данного представителя. Необходимо предоставить доверенность в инспекцию и повторно отправить отчет.

Если же доверенность в инспекцию была предоставлена, необходимо проверить правильность заполнения существующей доверенности, сроки ее действия.

2. В файле отчета неверно заполнен признак лица, подписавшего документ. Данное поле заполняется в реквизитах отчета следующим образом:

Если в отправленном отчете данный признак был заполнен неверно, необходимо откорректировать значение и отправить отчет повторно.

3. Если отчет подписан сертификатом ЭЦП, выданным на руководителя организации, налогоплательщику необходимо обратиться в ИФНС для уточнения причин отказа. Вероятно, в базе данных инспекции либо в информационном ресурсе доверенных лиц есть неточности в регистрационных данных организации.

4. Если отчетность отправлена за обособленные подразделения (филиалы) и подписана сертификатом директора головной организации, то необходимо выяснить вопрос с инспекцией есть ли данные по директору в базе инспекции.

Источник

Ошибки в форме СЗВ-ТД: инструкция по исправлению для кадровика и бухгалтера

Неважно — сменили сотрудники свои бумажные книжки на электронные или нет, бухгалтеру все равно нужно отправлять по ним данные по форме СЗВ-ТД в Пенсионный фонд. Расскажем про ошибки в СЗВ-ТД и о том, как их исправить, а еще про штрафы для нарушителей.

Действующая форма СЗВ-ТД

С 1 июля 2021 года отчет сдается по форме, утвержденной постановлением Правления ПФР 25.12.2019 № 730п в редакции постановления от 27.10.2020 № 769п.

Кто сдает

Форму обязаны сдавать все работодатели, как компании, так и ИП, если у них есть наемные работники, включая совместителей, иностранцев, дистанционщиков и надомников.

Когда сдавать

Форму заполняют и сдают, если произошло кадровое событие :

1. Прием или увольнение работника.

Срок подачи отчета — на следующий день после издания приказа.

Срок подачи отчета — не позже 15-го числа месяца, следующего за месяцем, в котором проведено кадровое мероприятие (подано заявление о выборе трудовой книжки).

Способ подачи отчета в ПФР

Форму на бумажном носителе могут сдать работодатели с численностью персонала не больше 25 человек.

Все остальные сдают отчет электронным способом.

Сдавайте электронную отчетность в ПФР и другие госорганы через сервис Астрал Отчет 5.0 — быстро, удобно, надежно.

Штраф за несдачу отчета

Если ПФР обнаружит, что отчет сдан с ошибками, он отправит запрос о представлении исправлений. На корректировку недочетов у работодателя будет 5 дней (п. 38 р. IV приказа Минтруда от 22.04.2020 № 211н).

Если отчет вовремя не сдан, ПФР может передать информацию в ГИТ. А уже инспектор ГИТ составит протокол об административном нарушении.

Если работодатель сам обнаружил ошибки в ранее сданном отчете и внес исправления, то никаких санкций ему не грозит.

Типовые ошибки в СЗВ-ТД и способы их исправления

Ошибки в отчете можно условно поделить на 3 группы:

1. Ошибки, в результате которых, отчет считается непринятым

Таким ошибкам ПФР присваивает код 50.

Например: неверно указали регистрационный номер работодателя в ПФР (50.ВС.Б-СТРАХОВАТЕЛЬ.1.1) или его ИНН (50.ВС.Б-СТРАХОВАТЕЛЬ.1.2).

Примечание: все коды ошибок вы можете найти в Приложениях 1-4 к постановлению № 730п.

Способ исправления: подать отчет заново с верными сведениями.

2. Ошибки, в результате которых ПФР принимает поданные сведения только частично

Таким ошибкам ПФР присваивает код 30.

Например: неверно указан СНИЛС работника (30.ВСЗЛ.ОП.1.1), пропущено наименование должности работника (30.ЭТК.СЗВ-ТД.1.5).

Порядок исправления таких ошибок будет зависеть от того, какой протокол получен из ПФР — положительный или отрицательный.

Протокол отрицательный: нужно сформировать и сдать отчет заново с корректными данными.

Протокол положительный : нужно отменить ошибочные данные, и внести правильные.

На этом случае остановимся подробнее.

Вариант 1. Что делать, если вамнужно отменить запись в отчете целиком.

Например: в ранее сданном отчете ошибочно указана запись о приеме на работу.

Вариант 2. Нужно исправить ошибку в строке кадрового мероприятия. Например: не указали должность сотрудника, но все остальные сведения внесены верно.

Иногда отчет с исправлениями не проходит. Тогда можно поступить следующим способом:

3. Ошибки, когда отчет считается принятым

Таким ошибкам ПФР присваивает код 20.

Например: указан неверный КПП страхователя (20.ВС.Б-СТРАХОВАТЕЛЬ.1.3).

Ваш отчет принят, можно не переживать. Исправьте сведения о страхователе в программе, чтобы последующие отчеты уходили с верными реквизитами.

Иногда даже исправлять ничего не нужно.

Например: в вашем отчете указан работник, по которому уже отчитался другой работодатель. Это бывает, если работник трудится где-то еще, а вид и дата кадрового события у вас и другого работодателя совпадают.

Просто проверьте данные и убедитесь, что у вас в учете все в порядке.

Астрал Отчет 5.0 дает подсказки для каждого поля или графы при заполнении отчета. Даже если вы заполняете его впервые — не допустите ошибок. Попробуйте прямо сейчас.

Источник

Документ применяется в части, не противоречащей Федеральному закону N 402-ФЗ (Информация Минфина России N ПЗ-10/2012).

4. Выявленные ошибки и их последствия подлежат обязательному исправлению.

5. Ошибка отчетного года, выявленная до окончания этого года, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка.

6. Ошибка отчетного года, выявленная после окончания этого года, но до даты подписания бухгалтерской отчетности за этот год, исправляется записями по соответствующим счетам бухгалтерского учета за декабрь отчетного года (года, за который составляется годовая бухгалтерская отчетность).

7. Существенная ошибка предшествующего отчетного года, выявленная после даты подписания бухгалтерской отчетности за этот год, но до даты представления такой отчетности акционерам акционерного общества, участникам общества с ограниченной ответственностью, органу государственной власти, органу местного самоуправления или иному органу, уполномоченному осуществлять права собственника, и т.п., исправляется в порядке, установленном пунктом 6 настоящего Положения. Если указанная бухгалтерская отчетность была представлена каким-либо иным пользователям, то бухгалтерская отчетность, в которой выявленная существенная ошибка исправлена (исправленная бухгалтерская отчетность), подлежит повторному представлению этим пользователям.

(п. 7 в ред. Приказа Минфина России от 07.02.2020 N 19н)

(см. текст в предыдущей редакции)

8. Существенная ошибка предшествующего отчетного года, выявленная после представления бухгалтерской отчетности за этот год акционерам акционерного общества, участникам общества с ограниченной ответственностью, органу государственной власти, органу местного самоуправления или иному органу, уполномоченному осуществлять права собственника, и т.п., но до даты утверждения такой отчетности в установленном законодательством Российской Федерации порядке, исправляется в порядке, установленном пунктом 6 настоящего Положения. При этом в исправленной бухгалтерской отчетности раскрывается информация о том, что данная бухгалтерская отчетность заменяет первоначально представленную бухгалтерскую отчетность, а также об основаниях составления исправленной бухгалтерской отчетности.

(в ред. Приказа Минфина России от 07.02.2020 N 19н)

(см. текст в предыдущей редакции)

Исправленная бухгалтерская отчетность представляется во все адреса, в которые была представлена первоначальная бухгалтерская отчетность.

(в ред. Приказа Минфина России от 07.02.2020 N 19н)

(см. текст в предыдущей редакции)

9. Существенная ошибка предшествующего отчетного года, выявленная после утверждения бухгалтерской отчетности за этот год, исправляется:

1) записями по соответствующим счетам бухгалтерского учета в текущем отчетном периоде. При этом корреспондирующим счетом в записях является счет учета нераспределенной прибыли (непокрытого убытка);

2) путем пересчета сравнительных показателей бухгалтерской отчетности за отчетные периоды, отраженные в бухгалтерской отчетности организации за текущий отчетный год, за исключением случаев, когда невозможно установить связь этой ошибки с конкретным периодом либо невозможно определить влияние этой ошибки накопительным итогом в отношении всех предшествующих отчетных периодов.

Пересчет сравнительных показателей бухгалтерской отчетности осуществляется путем исправления показателей бухгалтерской отчетности, как если бы ошибка предшествующего отчетного периода никогда не была допущена (ретроспективный пересчет).

Ретроспективный пересчет производится в отношении сравнительных показателей начиная с того предшествующего отчетного периода, представленного в бухгалтерской отчетности за текущий отчетный год, в котором была допущена соответствующая ошибка.

Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, могут исправлять существенную ошибку предшествующего отчетного года, выявленную после утверждения бухгалтерской отчетности за этот год, в порядке, установленном пунктом 14 настоящего Положения, без ретроспективного пересчета.

(абзац введен Приказом Минфина России от 08.11.2010 N 144н, в ред. Приказов Минфина России от 27.04.2012 N 55н, от 06.04.2015 N 57н)

(см. текст в предыдущей редакции)

10. В случае исправления существенной ошибки предшествующего отчетного года, выявленной после утверждения бухгалтерской отчетности, утвержденная бухгалтерская отчетность за предшествующие отчетные периоды не подлежит исправлению и повторному представлению пользователям бухгалтерской отчетности.

(в ред. Приказа Минфина России от 07.02.2020 N 19н)

(см. текст в предыдущей редакции)

11. В случае если существенная ошибка была допущена до начала самого раннего из представленных в бухгалтерской отчетности за текущий отчетный год предшествующих отчетных периодов, корректировке подлежат вступительные сальдо по соответствующим статьям активов, обязательств и капитала на начало самого раннего из представленных отчетных периодов.

12. В случае если определить влияние существенной ошибки на один или более предшествующих отчетных периодов, представленных в бухгалтерской отчетности, невозможно, организация должна скорректировать вступительное сальдо по соответствующим статьям активов, обязательств и капитала на начало самого раннего из периодов, пересчет за который возможен.

13. Влияние существенной ошибки на предшествующий отчетный период определить невозможно, если требуются сложные и (или) многочисленные расчеты, при выполнении которых невозможно выделить информацию, свидетельствующую об обстоятельствах, существовавших на дату совершения ошибки, либо необходимо использовать информацию, полученную после даты утверждения бухгалтерской отчетности за такой предшествующий отчетный период.

14. Ошибка предшествующего отчетного года, не являющаяся существенной, выявленная после даты подписания бухгалтерской отчетности за этот год, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка. Прибыль или убыток, возникшие в результате исправления указанной ошибки, отражаются в составе прочих доходов или расходов текущего отчетного периода.

Исправление

распространенных ошибок в формулах

Для

проверки формул на наличие ошибок можно

применять определенные правила. Эти

правила действуют как средство проверки

орфографии, которое проверяет данные,

введенные в ячейки, на наличие ошибок.

Эти правила не гарантируют полного

отсутствия ошибок на листе, но помогают

избежать распространенных ошибок.

Каждое из этих правил можно включать и

выключать независимо от других.

Ошибки

можно отмечать и исправлять двумя

способами: по одной ошибке (как в средстве

проверки орфографии) или немедленно по

мере их возникновения на листе во время

ввода данных. В обоих случаях при

обнаружении ошибки в ячейке в ее левом

верхнем углу появляется треугольник.

![]() Ячейка

Ячейка

с ошибкой в формуле

Ошибку

можно устранить, используя предлагаемые

MS

Excel варианты, или пропустить, нажав

кнопку Пропустить ошибку. Если пропустить

ошибку в определенной ячейке, то при

последующих проверках наличие ошибки

в этой ячейке определяться не будет.

Однако состояние всех пропущенных

ошибок можно сбросить, чтобы они

отображались снова.

Включение

и отключение правил проверки ошибок

-

На вкладке Файл

выберите команду Параметры,

а затем — категорию Формулы. -

В области Правила

контроля ошибок

установите или снимите флажок для

любого из перечисленных далее правил.

-

Ячейки, которые

содержат формулы, приводящие к

ошибкам. В

данной формуле используется неправильный

синтаксис, аргументы или типы данных.

Значения таких ошибок: #ДЕЛ/0!, #Н/Д,

#ИМЯ?, #ПУСТО!, #ЧИСЛО!, #ССЫЛКА! и #ЗНАЧ!.

Каждое из этих значений ошибки вызывается

различными причинами, и такие ошибки

устраняются разными способами.

Примечание Если

значение ошибки ввести непосредственно

в ячейку, оно будет сохранено как значение

ошибки, но отмечаться как ошибка не

будет. Однако если на эту ячейку будет

ссылаться формула из другой ячейки, для

этой ячейки будет возвращено значение

ошибки.

-

Несогласованная

формула в вычисляемом столбце

таблицы. Вычисляемый

столбец может содержать формулы,

отличающиеся от формулы столбца, что

приводит к возникновению исключения.

Исключения вычисляемого столбца

возникают при указанных ниже действиях.-

Ввод в ячейку

вычисляемого столбца данных, отличных

от формулы. -

Ввод в ячейку

вычисляемого столбца формулы с

последующим нажатием кнопкиОтменить на

на

панели

быстрого доступа. -

Ввод новой формулы

в вычисляемый столбец, который уже

содержит одно или несколько исключений. -

Копирование в

вычисляемый столбец данных, которые

не соответствуют формуле вычисляемого

столбца.

-

Примечание Если

копируемые данные содержат формулу,

эта формула перезапишет данные в

вычисляемом столбце.

-

Перемещение или

удаление ячейки в другой области

листа, на которую ссылается одна из

строк вычисляемого столбца. -

Ячейки, которые содержат

годы, представленные 2 цифрами. Ячейка

содержит дату в текстовом формате,

которая в случае использования в

формулах может быть отнесена к

неправильному веку. Например, дата в

формуле =ГОД(«1.1.31») может относиться

как к 1931-му, так и к 2031-му году. Это

правило служит для выявления неоднозначных

дат в текстовом формате. -

Числа,

отформатированные как текст или с

предшествующим апострофом. Ячейка

содержит числа, хранящиеся в виде

текста. Обычно это является следствием

импорта данных из других источников.

Числа, хранящиеся в виде текста, могут

стать причиной неправильной сортировки,

поэтому лучше преобразовать их в

числовой формат. -

Формулы,

несогласованные с остальными формулами

в области. Формула

не соответствует шаблону других смежных

формул. В большинстве случаев формулы,

расположенные в соседних ячейках,

отличаются только используемыми

ссылками. В приведенном, далее примере,

состоящем из четырех смежных формул,

приложение MicrosoftExcel

показывает ошибку в формуле =СУММ(A10:F10),

поскольку значения в смежных формулах

изменились на одну строку, а в формуле

=СУММ(A10:F10)

— на 8 строк. В данном случае, ожидаемой

формулой является =СУММ(A3:F3). -

Если используемые в формуле

ссылки не соответствуют ссылкам в

смежных формулах, приложение

MicrosoftExcelвыводит

ошибку. -

Формулы, не

охватывающие смежные ячейки. Формула

может не включать ссылки на данные,

вставленные между исходным диапазоном

и ячейкой с формулой. Это правило

позволяет сравнить ссылку в формуле

с фактическим диапазоном ячеек, смежных

с ячейкой формулы. Если смежные ячейки

содержат дополнительные значения и

не являются пустыми, MicrosoftExcelвыведет

рядом с формулой ошибку.

Например, в случае

применения этого правила приложение

MicrosoftExcel

выведет ошибку рядом с формулой

=СУММ(A2:A4),

поскольку между указанным в формуле

диапазоном ячеек и ячейкой с формулой

(A8) находятся заполненные ячейки A5, A6 и

A7, на которые также должна быть ссылка

в формуле.

-

Незаблокированные

ячейки, содержащие формулы. Формула

не заблокирована в целях ее защиты. По

умолчанию все ячейки блокируются, но

защита была снята для этой ячейки.

Когда формула защищена, ее нельзя

изменить, не сняв защиту. Убедитесь,

что защита этой ячейку действительно

не требуется. Блокирование ячеек,

содержащих формулы, позволяет защитить

их от изменений и избежать возникновения

ошибок в будущем. -

Формулы, которые

ссылаются на пустые ячейки. Формула

содержит ссылку на пустую ячейку. Это

может привести к неверным результатам,

как показано в приведенном далее

примере.

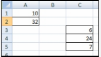

Предположим, нужно

вычислить среднее значение для чисел

из указанного ниже столбца ячеек. Если

третья ячейка будет пустой, она не будет

учтена при выполнении вычисления, и

результатом будет 22,75. Если третья ячейка

будет содержать значение 0, результатом

будет 18,2.

-

В таблицу введены

недопустимые данные. В

таблице произошла ошибка проверки.

Чтобы просмотреть параметры проверки

для ячейки, на вкладке Данные

в группе Работа

с данными

нажмите кнопку Проверка

данных.

Последовательное

исправление распространенных ошибок

в формулах

Внимание! Если

на листе уже выполнялась проверка

ошибок, то ошибки, которые были пропущены,

не будут отображаться, пока их состояние

не будет сброшено.

-

Выберите лист, на

котором требуется проверить наличие

ошибок. -

Если расчет листа

выполнен вручную, нажмите клавишу F9,

чтобы выполнить расчет повторно. -

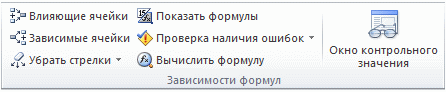

На вкладке Формулы

в группе Зависимости

формул

нажмите кнопку группы Проверка

наличия ошибок.

В случае обнаружения

ошибок открывается диалоговое окно

Контроль

ошибок.

-

Чтобы повторно

проверить пропущенные ранее ошибки,

выполните указанные ниже действия.-

Нажмите кнопку

Параметры. -

В разделе Контроль

ошибок

нажмите кнопку Сброс

пропущенных ошибок. -

Нажмите кнопку

ОК. -

Нажмите

кнопкуПродолжить.

-

Примечание Сброс

пропущенных ошибок применяется ко всем

ошибкам, которые были пропущены на всех

листах активной книги.

-

Расположите

диалоговое окно Контроль

ошибок

непосредственно под строкой

формул .

![]()

-

Нажмите одну из

управляющих кнопок в правой части

диалогового окна. Доступные действия

зависят от типа ошибки.

Примечание Если

нажать кнопку Пропустить

ошибку,

помеченная ошибка при последующих

проверках будет пропускаться.

-

Нажмите кнопкуДалее.

-

Выполняйте эти

действия, пока проверка ошибок не будет

завершена.

![]() К

К

началу страницы

Пометка

и исправление распространенных ошибок

формул на листе

-

Откройте вкладку

Файл. -

Нажмите кнопку

Параметры

и выберите категорию Формулы. -

Убедитесь, что в

области Контроль

ошибок

установлен флажокВключить

фоновый поиск ошибок. -

Чтобы изменить

цвет треугольника, которым помечаются

ошибки, выберите нужный цвет в поле

Цвет

индикаторов ошибок.

Нажмите кнопку «ОК», чтобы закрыть

диалоговое окно Параметры

Excel. -

Чтобы исправить

ошибку на листе, выберите ячейку с

треугольником в левом верхнем углу. -

Нажмите появившуюся

рядом с ячейкой кнопку Контроль

ошибок и

и

выберите нужный пункт. Доступные команды

зависят от типа ошибки. Первый пункт

содержит описание ошибки.

Если нажать

кнопкуПропустить

ошибку,

помеченная ошибка при последующих

проверках будет пропускаться.

-

Повторите два

предыдущих действия.

Исправление

значения ошибки

Если формула

содержит ошибку, которая не позволяет

правильно выполнить вычисления, будет

показано значение ошибки, например

#####, #ДЕЛ/0!, #Н/Д, #ИМЯ?, #ПУСТО!, #ЧИСЛО!,

#ССЫЛКА! и #ЗНАЧ!. Каждый тип ошибки

вызывается разными причинами, и такие

ошибки устраняются разными способами.

В таблице ниже

приведены ссылки на статьи с подробным

описанием ошибок и краткий вступительный

обзор каждой ошибки.

|

Ссылка на статью |

Описание |

|

Исправление |

Эта ошибка Так, при вычислении |

|

Исправление |

Эта ошибка |

|

Исправление |

Эта ошибка |

|

Исправление |

Эта ошибка |

|

Исправление |

Эта ошибка |

|

Исправление |

Эта ошибка Например, области |

|

Исправление |

Эта ошибка |

|

Исправление |

Эта ошибка |

-

Вычисления

в таблицах

Ознакомление

с правилами ввода простых формул

Формулы представляют

собой выражения, по которым выполняются

вычисления значений на листе. Формула

начинается со знака равенства (=).Формула

может содержать некоторые или все из

следующих элементов: функции, ссылки,

операторы и константы.

Части формулы

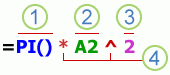

![]() Функции.

Функции.

Функция ПИ() возвращает значение числа

Пи: 3,142…

![]() Ссылки.

Ссылки.

A2 возвращает значение ячейки A2.

![]() Константы.

Константы.

Числа или текстовые значения, введенные

непосредственно в формулу, например 2.

![]() Операторы.

Операторы.

Оператор ^ («крышка») возводит число

в степень, а оператор * («звездочка»)

перемножает два или более числа.

Исправление

распространенных ошибок во время ввода

формул

В приведенной ниже

таблице перечислены некоторые наиболее

распространенные ошибки, совершаемые

пользователями при вводе формул, и

способы их исправления.

|

Убедитесь, что… |

Дополнительные |

|

Каждая формула |

Если знак равенства |

|

Все открывающие |

Убедитесь, что |

|

Для указания |

При указании |

|

Введены все |

Некоторым функциям |

|

Введены аргументы |

Для некоторый |

|

Количество |

Внутри одной |

|

Имена других |

Если в формуле |

|

Ссылаясь на |

Например, чтобы |

|

Включен путь |

Убедитесь, что Ссылка на книгу Например, формула Если книга, на Примечание Если |

|

Числа введены |

Не форматируйте Например, если |

|

Избегайте |

При попытке |

Формулы

Вычисления

в Excel

выполняются с помощью Формул. Формула

начинается со знака равно (=)

и состоит из элементов (операндов:

константы, ссылки на ячейки или диапазоны

ячеек, функции), соединенных операторами

(знаки операций).

Применение

операторов в формулах

Оператор. Знак или

символ, задающий тип вычисления в

выражении. Существуют математические,

логические операторы, операторы сравнения

и ссылок

Арифметические

операторы.

|

Арифметическийоператор |

Значение |

Пример |

|

+ |

Сложение |

23+3 |

|

– (знак |

Вычитание |

35–166 |

|

* |

Умножение |

23*(-321) |

|

/ |

Деление |

3/3 |

|

% |

Процент |

20% |

|

^ |

Возведение |

3^2 |

Операторы

сравнения.

Используются для

сравнения двух значений. Результатом

сравнения является логическое значение:

либо ИСТИНА, либо ЛОЖЬ.

|

Операторсравнения |

Значение |

Пример |

|

= (знак |

Равно |

A1=B1 |

|

> |

Больше |

A1>B1 |

|

< |

Меньше |

A1<B1 |

|

>= |

Больше |

A1>=B1 |

|

<= |

Меньше |

A1<=B1 |

|

<> |

Не |

A1<>B1 |

Текстовый оператор

конкатенации.

Операция (&) используется для объединения

нескольких текстовых строк в одну

строку.

|

Текстовый |

Значение |

Пример |

|

& |

Объединение |

Выражение «Северный «Северный |

Оператор

ссылки.

Для описания ссылок на диапазоны ячеек

используются следующие операторы.

|

Оператор |

Значение |

Пример |

|

: |

Оператор |

B5:B15 |

|

, |

Оператор |

СУММ(B5:B15,D5:D15) |

|

(пробел) |

Оператор задает |

A6:D6 |

Порядок выполнения

действий в формулах

Если

в формуле содержится несколько операторов,

то порядок вычислений в MicrosoftExcel

определяется приоритетом операторов.

Раньше выполняются операции с более

высоким приоритетом, затем — с менее

высоким. Для изменения порядка выполнения

операций используются скобки. Вначале

вычисляются те части формулы, которые

заключены в скобки, затем — остальные

части.

|

Оператор |

Описание |

|

|

|

: (пробел) , |

Операторы |

|

|

– |

Унарный |

|

|

% |

Процент |

|

|

^ |

Возведение |

|

|

* и / |

Умножение |

|

|

+ и – |

Сложение |

|

|

& |

Объединение |

|

|

= <><= |

Сравнение |

Адреса,

которые используются в формулах, получили

название ссылок.

Ссылки позволяют связывать между собой

любые ячейки

электронной

таблицы и проводить необходимую обработку

табличных

данных.

Ссылка

— это адрес объекта (ячейки, строки,

столбца, диапазона),

используемый при записи формулы.

Способы

ввода формул: набрать

ее

|

вручную |

с |

|

в Строка

|

В |

— отмена

— отмена —

— —

—Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

23.08.2019159.74 Кб1оп.doc

Ошибки от ФНС

Ошибка появляется, если неверно указан код налоговой инспекции. Проверить код во избежание ее можно через специальный сервис на сайте ФНС России.

После исправления ошибки, отчет необходимо направить в ИФНС повторно.

Также может быть «Неправильное указание места представления сведений» при отправке информационного запроса (ИОН) в ПО «Астрал Отчет» (если при формировании запроса не указано «получить выписку за обособленные подразделения или филиалы»).

Возникает, если подписант в доверенности указан неверно, и когда доверенность отсутствует в налоговой.

В случаях, когда налоговую декларацию подписывает уполномоченный представитель, на титульном листе в разделе «Достоверность и полнота сведений» проставляется код «2», указывается Ф. И. О. представителя и наименование, дата и номер его доверенности. Оригинал доверенности также нужно предоставить в налоговую.

Когда фирма сама за себя сдает документы, подписант в отчете — руководитель, признак подписанта – «1».

Соответственно, необходимо проверить, верный ли признак подписанта на титульном листе отчета, правильно ли указаны сведения о доверенности, отправлен ли оригинал доверенности и ее копия в ФНС России.

Если декларацию отправляет представитель, необходимо предоставлять и сообщение о доверенности.

Это отдельный файл формата xml, с наименованием NO_DOV_A_K_O_GGGGMMDD_N, где:

- A и К – 4-разрядные идентификаторы инспекции получателя

- O – ИНН, КПП

- GGGG – год, MM – месяц, DD – день

- N – уникальное имя файла, формируемое в учетной программе

Расширение имени файла – xml. Текущий действующий формат – 5.03.

Если указанное сообщение о доверенности не прилагается, отчет не будет принят.

Необходимо будет сформировать документ и перенаправить отчет.

Сведения о подписанте указываются на титульном листе отчета. Если это руководитель фирмы или ИП, ставится код «1», а его личные данные (ФИО) должны совпадать со сведениями из ЕГРЮЛ и ЕГРИП, и сданными, содержащимися в электронной подписи.

Если в последней ошибка, ее нужно перевыпустить.

Это общая ошибка, свидетельствующая о том, что где-то указан не тот состав данных или нарушена последовательность предоставления сведений.

При этом, в отказе может быть указана дополнительная информация о том, что именно неверно в отправленной декларации. После исправления ошибок данные необходимо перепредоставить.

Посмотреть требования для конкретной декларации или расчета можно через бесплатный сервис на сайте ФНС России.

У каждого файла отчета должно быть уникальное имя (универсальный уникальный идентификатор).

К структуре и составу налоговых деклараций есть определенные требования. Проверка их происходит по xsd-схемам (актуальные описаны в бесплатном сервисе ФНС России). Выберите налог, документ, которым отчитываетесь, период, и сможете просмотреть нужную форму, шаблон и формат отчета.

К данной ошибке могут быть примечания, что и где нужно исправить. Если их нет, стоит обратиться в ИФНС.

ИНН и КПП в декларации должны совпадать с данными в Свидетельстве о постановке на учет.

Если выдается ошибка, проверьте правильность заполнения кодов. После исправления вновь отправьте данные в налоговую.

У двух принятых отчетов за один и тот же период не может быть одинаковый номер корректировки. Если первичный отчет принят без ошибок или принят с уточнениями, то повторно надо подавать уже уточненную декларацию.

Когда эта ошибка пришла в ответ на уточненный отчет, нужно проверить номер корректировки предыдущей принятой уточненной декларации (в следующем отчете он должен быть на единицу больше).

Проще говоря, если принята корректировка № 2, укажите № 3, выгрузите отчет и перенаправьте повторно в ИФНС.

Это тоже общая ошибка, свидетельствующая об отсутствии или избыточности какого-то элемента. Как правило, отказ дополняется более подробными сведениями об ошибках.

Перечень обязательных элементов для налоговой декларации можно проверить с помощью бесплатного сервиса на сайте ФНС России (выберите вид отчета и период, затем нажмите «Формат документа». Вы увидите раздел «Состав и структура документа (Документ)», где прописаны все обязательные элементы файла и требования к ним. Если в колонке «Признак обязательности элемента» стоит «О», без этого показателя отчет не примут).

Нужно проверить отчет и отправить его заново.

Как правило, в строке «номер корректировки» в первичной декларации проставляется «000», при представлении уточненной декларации указывается номер корректировки: «001», «002», «003» и т. д.

ФНС может направить уведомление об отказе в приеме, если:

- в первичной декларации в строке с номером корректировки вместо «000» указаны другие значения;

- уточненная декларация направлена в инспекцию, в которой организация снята с учета.

Нужно проверить строку «номер корректировки», исправить ошибку, выгрузить данные заново и отправить их в налоговую.

Важно: не отправляйте уточненную декларацию без квитанции о приеме первичного отчета и не подавайте уточненный расчет в один день с первичным.

Это означает, что расчет не прошел логистический контроль.

В соответствующих строках раздела 1 приложения 1 к расчету необходимо указать:

- общее количество застрахованных лиц;

- общую и необлагаемую сумму выплат;

- базу для начисления взносов;

- сумму исчисленных взносов.

Данная ошибка, как правило, возникает, если:

- в расчете указаны отрицательные значения;

- нарушены контрольные соотношения внутри расчета ;

- есть между документами несостыковки с расчетом 6-НДФЛ и информацией ФСС;

- в разделе 3 расчета есть неточности в данных СНИЛС, Ф. И. О. и ИНН сотрудников.

Проверьте расчет по контрольным соотношениям ФНС и ФСС в бесплатной программе Tester (требует регулярного обновления). Теперь она проверяет не только формат, но и контрольные соотношения (информация ФНС от 26.12.2017). Тестовую программу регулярно обновляйте.

Ошибки в персональных данных сотрудников могут быть в базе налоговой инспекции. В таких случаях необходимо направить в инспекцию письмо с точными данными СНИЛС, ФИО и ИНН каждого сотрудника.

Ошибки в приеме могут быть также вызваны обновлением приемного комплекса в налоговой инспекции, значит, нужно несколько дней подождать и отправить отчеты повторно.

Содержание

- Правила составления документов

- Исправление ошибок в документах

- Исправить ошибку в свидетельстве о собственности

- Исправить ошибку в договоре

- Как исправить ошибки в иных документах

- Как внести исправления

- Исправленному верить, как правильно пишется в бухгалтерской документации

- Ошибки в документе.

- Полезные публикации

Правила составления документов

Отсюда вытекает общее правило составления документов.

Для правильного составления документа необходимо:

1. Заполнять документ на бланке (а при отсутствии бланка на чистом листе бумаги) чернилами или химическим карандашом, либо на пишущей машинке;

2. Строго соблюдать установленную форму и реквизиты документа;

3. Точно и ясно излагать содержание документа;

4. Четко и разборчиво писать текст и цифры;

5. Незаполненные пробелы в бланке документа прочеркивать;

6. Сумму в денежных документах указывать цифрами и про-писью;

7. Снабжать документ необходимыми, разборчиво сделанными подписями с указанием должности подписавшего.

Документы необходимо составлять своевременно, т.е. одновре-менно с совершением операции либо непосредственно вслед за ее совершением. Своевременность составления документов является важнейшим условием правильности отражения операций в доку-ментах и своевременности записей их в учетных регистрах.

Некоторые документы составляются в нескольких экземплярах (с копиями). Это выполняется обычно автоматически одновременно с составлением документа путем оттиска через подложенную под него копировальную бумагу.

Копии документов используются для различных целей. Так, при акцептной форме расчетов за отгруженную продукцию поставщик выписывает несколько экземпляров счетов — платежных требований для направления их в различные адреса (банку, покупа-телю).

Исправление ошибок в документах

При составлении документов могут быть допущены ошибки.

Ошибки в документах исправляются следующим образом. Под-лежащие исправлению ошибочные слова и числа (суммы) зачер-киваются аккуратно тонкой чертой так, чтобы можно было зачер-кнутое прочесть. Над зачеркнутым делается правильная запись. При этом если в числе (сумме) неправильна только одна цифра, то нельзя ограничиться исправлением одной этой цифры, а надо исправить все число. Например, вместо 127 написано ошибочно 124. В этом случае нельзя зачеркнуть только цифру 4 и надписать над ней цифру 7, а необходимо зачеркнуть все число 124 и надписать над ним 127.

О произведенном исправлении на свободном месте документа (внизу или на полях) делается оговорка, например «исправлено 127», которая заверяется лицами, подписавшими документ.

В ряде документов (в кассовых ордерах, чеках и др.) исправление ошибок не допускается вовсе. Если в таком документе допущена ошибка, он выписывается заново на другом бланке.

Так как документы имеют большое значение не только в учете, но и во всей хозяйственной деятельности, то в отношении качества документов, особенно своевременности и правильности их состав-ления и оформления, существует строгий порядок.

За нарушение порядка составления документов отвечают, прежде всего, те лица, которые их составляют и оформляют своими под-писями. Еще большая ответственность ложится на аппарат бух-галтерии, получающий эти документы, всесторонне проверяющий их и делающий на их основании учетные записи. Особая ответст-венность возлагается на главного или старшего бухгалтера как руководителя учета. Старший бухгалтер несет материальную, дис-циплинарную или уголовную ответственность за неправильное либо небрежное составление и оформление документов, утерю или порчу их, за оформление документов на отпуск материальных ценностей с нарушением установленного порядка и т.п.

В целях сокращения количества применяемых в деятельности учреждений, организаций и предприятий документов, типизации их формы, снижения трудовых, временных и материальных затрат на их подготовку и обработку, достижения информационной совместимо-сти автоматизированных Баз данных в народном хозяйстве прово-дятся работы по унификации документов и созданию унифициро-ванных систем документации (УСД) — совокупности взаимоувязан-ных унифицированных форм документов, обеспечивающих докумен-тированное представление данных в определенных видах хозяйственной деятельности, средств их ведения, нормативных и методиче-ских материалов по их разработке и применению. В основе создания УСД лежит метод унификации — установление единообразия состава и форм управленческих документов, создаваемых при решении од-нотипных управленческих функций и задач. Одновременно разраба-тываются классификаторы технико-экономической и социальной информации, обеспечивающие интегрированную автоматизирован-ную обработку данных, содержащихся в УСД.

Исправить ошибку в свидетельстве о собственности

В свидетельстве о праве собственности на землю 1992-1997 годов это сделать практически невозможно. Причем, надо заметить, что внутри такого документа есть запись «Свидетельство является временным документом и подлежит замене». При жизни человека нужно собрать ряд подтверждающих докментов и весь комплект зарегистрировать в Регитсрирующем органе. После смерти — с собранными доказательствами обращаться в суд.

Исправление ошибок в свидетельстве о праве собственности, выданном нотариусом, предполагает следующий порядок действий: подготовить доказательства, обратиться к нотариусу, доказать свою правоту. Если нотариус категорически не согласен на исправление, или этого сделать невозможно в силу закона, придется обращаться в суд. Если нотариуса, подготовившего документ, требующий корректировки ошибок, с прошествием времени уже не найти, звоните нам. Мы поможем.

Исправление ошибки в свидетельстве о собственности после смерти человека невозможно. Но ничего страшного, вместо этого можно устанавливать факты в судебном порядке. Эта процедура заменит собой исправление ошибки в старом документе о собственности.

После любых действий, исправленный документ о собственности на недвижимость должен быть зарегистрирован в УФСГРКК города или области.

Исправить ошибку в договоре

В договорах на покупку собственности, в дарственных, в договоре приватизации (передаче квартиры или комнаты в собственность граждан), договорах долевого участия в строительстве, инвестиционных договорах и пр., ошибки исправляются по-разному:

- для договоров, составленных в простой письменной форме, составляются дополнительные соглашения также в простой письменной форме (если в отношении таких договоров не стала обязательной нотариальная форма), теми же сторонами, которые участвовали в основном договоре. По сделкам с недвижимостью, такое соглашение впоследствии должно быть зарегистрировано Регистрирующим органом (необходимо не всегда). После смерти одной из сторон договора. придется обращаться в суд;

- для договоров, составленных в нотариальной форме, преимущественно требуется нотариальное исправление ошибок, также с необходимостью дальнейшей регистрации;

- исправить ошибку в договоре после смерти одной или обеих сторон договора, можно только в суде. Причем, в сам документ никакие исправления внести нельзя. Можно только устанавливать определенные факты или признавать права правопреемников по таким договорам.

Как исправить ошибки в иных документах

Для наших юристов любые процедуры по исправлению ошибок абсолютно известны и понятны. Сложности у граждан при самостоятельных шагах для исправления ошибок, могут быть при:

- определении органа, в который нужно обращаться;

- незнание или непонимание информации для запросов или корректировки данных;

- поиск организации в связи с переездом, или поиск архива при ликвидации организации;

- невозможность установления данных, требуемых для исправления ошбики и пр.

Опыт плюс различные информационные каналы дают нам возможность решать подобные проблемы быстро и качественно. Обращайтесь к нам за помощью.

28.03.2019: Вышла версия 4.5.1 LanguageTool!

- В версии для LibreOffice/Apache OpenOffice исправлена ошибка, из-за которой в диалоге настроек LanguageTool не отображались правила для выбранного языка.

26.03.2019: Вышла версия 4.5 LanguageTool!

- Обновлены модули проверки для русского, английского, украинского, каталанского, нидерландского, немецкого, галисийского и португальского языков.

- Расширен синтаксис встроенных правил.

- Полный список изменений.

- В словарь частей речи добавлены варианты написания слов с пропущенной буквой «Ё», заменённой на «Е».

- Созданы новые и улучшены существующие правила для проверки пунктуации и грамматики и правила встроенного контекстного анализа.

- В словарь независимой версии добавлены новые слова для орфографической проверки.

* Изменения для русскоязычного модуля включают:

14.01.2019: Вышла версия 4.4.1 LanguageTool!

- Исправлен баг, препятствующий открытию диалога настроек LanguageTool в LibreOffice.

27.12.2018: Вышла версия 4.4 LanguageTool!

- Обновлены модули проверки для русского, английского, украинского, каталанского, нидерландского, немецкого, французского и португальского языков.

- Полный список изменений.

26.09.2018: Вышла версия 4.3 LanguageTool!

- Обновлены модули проверки для русского, английского, украинского, каталанского, нидерландского, эсперанто, немецкого, французского, португальского и галисийского языков.

- Полный список изменений.

26.06.2018: Вышла версия 4.2 LanguageTool!

- Обновлены модули проверки для русского, английского, бретонского, каталанского, греческого, немецкого, украинского, эсперанто, португальского, испанского и нидерландского языков.

- В англоязычном модуле обновлены словари для проверки орфографии (en_GB, en_US, en_CA).

- Полный список изменений.

- Расширен и исправлен словарь частей речи, расширено описание грамматических характеристик для некоторых групп слов.

- Созданы новые и улучшены существующие правила для проверки пунктуации и грамматики.

- В словарь независимой версии добавлены новые слова для орфографической проверки.

Изменения для русскоязычного модуля включают:

27.03.2018: Вышла версия 4.1 LanguageTool!

- Обновлены модули проверки для русского, английского, немецкого, украинского, каталанского, китайского, польского, эсперанто, португальского, испанского, французского, галисийского и нидерландского языков.

- Полный список изменений.

- Улучшены правила разбиения текста на предложения.

- Созданы новые и улучшены существующие правила для проверки пунктуации и грамматики.

- Расширен словарь частей речи.

- В словарь независимой версии добавлены новые слова для орфографической проверки.

Изменения для русскоязычного модуля включают:

29.12.2017: Вышла версия 4.0 LanguageTool!

- Обновлены модули проверки для русского, английского, португальского, польского, немецкого, украинского, каталанского, французского, галисийского и нидерландского языков.

- Добавлены правила поиска «ложных друзей переводчика» для переводов между русским и английским языками.

- Для английского, немецкого и португальского языков реализована новая модель нейросети — word2vec. Описание релизации (англ. в формате pdf). Для работы этой нейросети необходим файл данных word2vec.tar.gz.

- Полный список изменений.

- Созданы новые и улучшены существующие правила для проверки пунктуации и грамматики.

- В словарь независимой версии добавлены новые слова для орфографической проверки.

Изменения для русскоязычного модуля включают:

10.03.2016: Появилась бета-версия LanguageTool для Android — LanguageTool proofreader!

Установить LanguageTool proofreader (Корректор LanguageTool) для Android. ОЧЕНЬ ВАЖНО: После установки программы зайдите в настройки Android: Settings -> Language Input -> Spell Checker (Настройки -> Языки ввода -> Проверка орфографии) и выберите «LanguageTool proofreader» (корректор LanguageTool).

Остальные новости

Как внести исправления

Перед тем как вносить изменения в документ, необходимо его досконально изучить с целью выявления допущенных неточностей. Недостоверная информация перечеркивается горизонтальной чертой таким образом, чтобы у человека, изучающего документ, была возможность прочитать отображенные ранее сведения, которые были исправлены. Правильная информация отражается рядом с неверными сведениями или на обратной стороне документации.

Перед отображением актуальной информации, необходимо сделать приписку «исправленному верить», а после нее указать дату внесения записи и характеристики должностного лица, которым была внесена корректировка, и поставить печать фирмы. При использовании корректоров с целью удаления неточной записи, документ можно сделать неактуальным.

Если ошибка была допущена в банковской или кассовой документации, то вносить изменения в нее не стоит, поскольку единственным способом решения проблемы является уничтожение документа и оформление его новой версии. Процедура проводится посредством зачеркивания всей информации длинной чертой и нанесения надписи в верхней части листа «Аннулировано».

При внесении изменений в подотчетной документации, неточности перечеркиваются длинной чертой, а в верхней части листа отражается запись о том, что отображенные сведения неактуальны. Аннулированные документы передаются на хранение в архив и должны быть сохранены на протяжении регламентированного правовыми актами времени.

Исправленному верить, как правильно пишется в бухгалтерской документации

Больничный лист с допущенными ошибками не оплачивается Фондом. При его недостоверном заполнении необходима коррекция сведений. В листе нетрудоспособности не должно быть:

- прописных букв;

- пустых ячеек;

- лишних пробелов;

- печати на незаполненном поле;

- неправильное наименование компании, являющейся работодателем.

Ошибки, не входящие в перечень недочетов, которые могут быть откорректированы, не могут быть исправлены. При их допущении придется оформлять дубликат документа, а использованный бланк признать недействительным.

Правила внесения изменений в документы

Неверные сведения перечеркиваются тонкой чертой, а на обратной стороне делается пометка, «Исправленному верить». В документах образец, как вносить корректировки, должен быть разработан ответственными лицами на предприятии. Правильно проведенная процедура сохраняет юридический статус документа. Изменения должны быть внесены тем должностным лицом, которое изначально оформляло документацию. На ней должна стоять его подпись, заверенная печатью.

Если ошибки допущены в разделе, в котором отражается сумма начисления, то документ не подлежит корректировке, и он теряет свою юридическую силу. В такой ситуации в ФСС придется подготовить отдельную бумагу, в которой отражен пересчет пособия.

Ошибки в документе.

Ошибки в документе, предоставляющем определенные права, ведет к невозможности ими пользоваться. Установление судом факта принадлежности правоустанавливающего документа позволяет устранить последствия ошибки в документе.

Распространенная ситуация, когда гражданин обращается в Пенсионный фонд за назначением пенсии и выясняется, что в написании его фамилии, имя или отчества, либо в дате рождения допущена ошибка. Ошибки в написании установочных данных на гражданина допускаются в правоустанавливающих документах на объекты недвижимости, дипломы, завещаниях, сберегательных книжках распространённое явление.

Одним из основных и менее затратных во всех отношениях способов устранения ошибки в документе является установление факта принадлежности правоустанавливающего документа судом.

Гражданские дела об установлении факта принадлежности правоустанавливающего документа рассматриваются судом в порядке особого судопроизводства.

Прежде чем обратиться в суд с заявлением об установлении факта принадлежности правоустанавливающего документа в суд, необходимо предпринять попытки исправить ошибки в документе во внесудебном порядке. И только если исправить ошибки в документе иным образом нельзя можно обращаться в суд.

В заявлении об установлении факта принадлежности правоустанавливающего документа должно быть указано для чего заявителю нужно установить этот факт, указаны доказательства невозможности устранить ошибки в документе иным путем, Например, если устанавливается факт принадлежности трудовой книжки, в трудовой книжке указывается, что установление факта необходимо для назначения пенсии. Если устанавливается факт принадлежности завещания, в заявлении указывается, что факт устанавливается для оформления наследства.

В качестве заинтересованного лица в заявлении об установлении факта принадлежности указываются лица, которые могут быть, как то заинтересованы в существе судебного решения. При установлении факта принадлежности трудовой книжки для оформления пенсии заинтересованным лицом указывается Пенсионный фонд. При установлении факта принадлежности завещания заинтересованным лицом указываются наследники по закону.

К заявлению об установлении факта принадлежности правоустанавливающего документа прилагается копия правоустанавливающего документа, в котором допущены ошибки, документы подтверждающие невозможность исправления ошибки во внесудебном порядке, копии документов подтверждающих наличие ошибки в документе, копии заявления по количеству заинтересованных лиц.

Заявление об установлении факта принадлежности правоустанавливающего документа оплачивается государственной пошлиной в размере 200 рублей.

Не все ошибки в документе могут быть исправлены путем обращения в суд с заявлением об установлении факта принадлежности правоустанавливающего документа.

Закон содержит прямой запрет на установление факта принадлежности военного билета, паспорта, свидетельств выдаваемых загсом. Ошибки в документе, выданного органом ЗАГСА исправляются путем обращения в этот орган или путем подачи заявления о внесении изменений в актовую запись. Если исправление ошибки необходимо для подтверждения родства, она может быть исправлена путем установления факта родственных отношений

Полное решение модуля 2.2 из курса «Поколение Python»: курс для начинающих» с ответами на вопросы и подробным кодом.

- Команда

print()используется для вывода данных на экран - Значения для вывода, указываемые через запятую в команде

print(), называются аргументами или параметрами (выбрать оба варианта)

Третий номер:

Здравствуй, мир!

Напишите программу, которая выводит на экран текст «Здравствуй, мир!» (без кавычек).

Примечание 1. Проверяющая система будет сравнивать результат вашей программы и правильный ответ посимвольно. Это означает, что выводить нужно ровно такую строку, которая указана в условии задачи.

Примечание 2. Проверяющая система пользуется стандартным выводом (stdout, команда

print()).

# put your python code here

print ("Здравствуй, мир!")Четвертая задача:

Счастливая последовательность 1

В популярном сериале «Остаться в живых» использовалась последовательность чисел 4 8 15 16 23 42, которая принесла героям удачу и помогла сорвать джекпот в лотерее. Напишите программу, которая выводит данную последовательность чисел с одним пробелом между ними.

Примечание. Текст ‘4 8 15 16 23 42’ не использовать. Воспользуйтесь возможностью команды

print()выводить несколько аргументов, указанных через запятую.

# put your python code here

print('4', '8', '15', '16', '23', '42')Пятая задача:

Счастливая последовательность 2

Измените предыдущую программу так, чтобы каждое число последовательности 4 8 15 16 23 42 печаталось на отдельной строке.

Примечание. Каждая последующая команда

print()выводит указанный текст, начиная с новой строки.

# put your python code here

print('4')

print('8')

print('15')

print('16')

print('23')

print('42')Шестой номер:

Звездный треугольник

Напишите программу, которая выводит указанный треугольник, состоящий из звездочек (*).

# put your python code here

print('*')

print('**')

print('***')

print('****')

print('*****')

print('******')

print('*******')Далее идут два текстовых вопроса (7 и 8 соответственно):

- Команда

input()используется для считывания данных с клавиатуры - Установите порядок действий:

print('Какой язык программирования ты изучаешь?')

language = input()

print(language, '- отличный выбор!')

- Вывод текста «Какой язык программирования ты изучаешь?»

- Ввод данных (пользователь вводит текст)

- Нажатие клавиши Enter

- Запись введенного текста в переменную language